交易所合约规则对比表.docx

《交易所合约规则对比表.docx》由会员分享,可在线阅读,更多相关《交易所合约规则对比表.docx(12页珍藏版)》请在冰豆网上搜索。

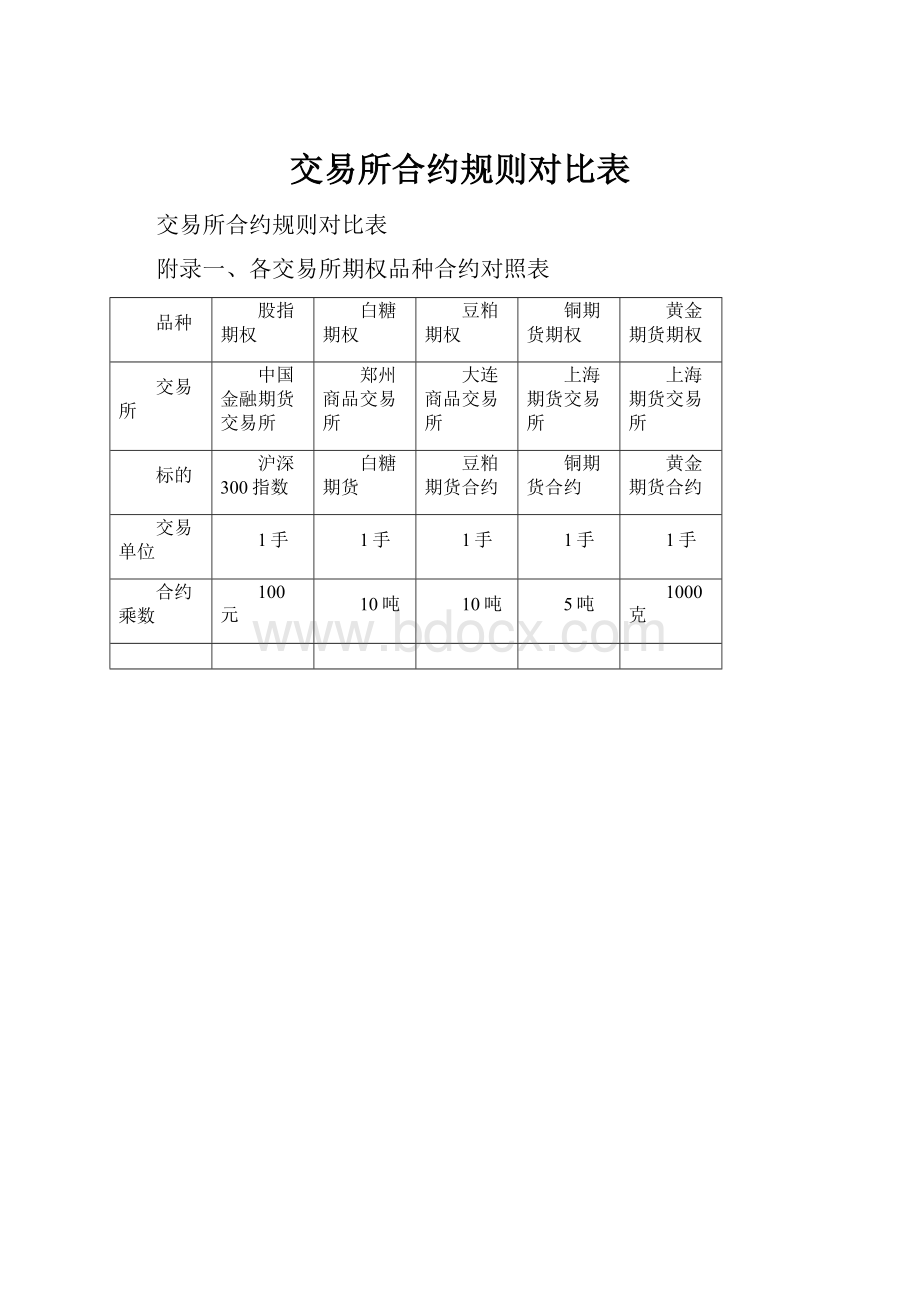

交易所合约规则对比表

交易所合约规则对比表

附录一、各交易所期权品种合约对照表

品种

股指期权

白糖期权

豆粕期权

铜期货期权

黄金期货期权

交易所

中国金融期货交易所

郑州商品交易所

大连商品交易所

上海期货交易所

上海期货交易所

标的

沪深300指数

白糖期货

豆粕期货合约

铜期货合约

黄金期货合约

交易单位

1手

1手

1手

1手

1手

合约乘数

100元

10吨

10吨

5吨

1000克

欧式

美式。

每个交易日闭市之前

美式。

每个交易日闭市之前

交易日T日起至最后交易日(含最后交易日)内可行权,T由交易所另行规定

交易日T日起至最后交易日(含最后交易日)内可行权,T由交易所另行规定

现金

期货头寸

期货头寸

期货头寸。

但可选择不保留;若行权前持有相反期货头寸,行权后自动平仓,但可选择保留;

期货头寸。

但可选择不保留;若行权前持有相反期货头寸,行权后自动平仓,但可选择保留;

点

元/吨

元/吨

元/吨

元/克

最小变动价位

0.1点

0.5元/吨

0.5元/吨

1元/吨

0.01元/克

标的合约月份

当月、下两个月及随后2个季月

1、3、5、7、9、11

1、3、5、7、8、9、11、12

最近六个自然月

最近三个连续月份的合约以及最近11个月以内的双月合约

行权价格数量

以前一交易日沪深300指数收盘价为基准,当月与下两个月挂3个实值、1个平值、3个虚值;季月挂2个实值、1个平值、2个虚值

以前一交易日结算价为基准,按行权价格间距挂5个实值、1个平值、5个虚值

每个交易日,可交易期权合约的行权价格范围,至少应当覆盖其标的期货合约当日停板幅度额的价格范围。

按行权价格间距挂2个实值、1个平值、2个虚值

按行权价格间距挂1个平值,最少2个实值和2个虚值

行权价格间距

当月与下两个月50点;季月合约100点

行权价格在3000元/吨以下时,行权价格间距为50元/吨;行权价格在3000元/吨以上,7000元/吨以下时,行权价格间距为100元/吨;行权价格7000元/吨以上时,行权价格间距为200元/吨

50元/吨

当行权价格低于每吨50000元时,行权价格步长取为500元;当行权价格在每吨50000元到80000元之间时,行权价格步长取为1000元;当行权价格高于每吨80000元时,行权价格步长取为2000元

当行权价格低于每克300元时,行权价格步长取为10元;当行权价格在每克300元到500元之间时,行权价格步长取为15元;当行权价格高于每克500元时,行权价格步长取为20元

每日价格最大波动限制

上一交易日沪深300指数收盘价的±10%。

其中,期权跌停板不低于期权最小变动价位;看跌期权涨停板价格高于其行权价格的,以其行权价格作为涨停板价格。

与白糖期货每日涨跌停板的绝对数相同。

其中,期权跌停板不低于期权最小变动价位

标的期货合约当日涨跌停板幅度对应的涨跌额度

标的期货合约每日价格最大波动额度的两倍

标的期货合约每日价格最大波动额度的两倍

最后交易日

合约到期月份的第三个星期五,遇国家法定假日顺延

期货合约交割月份前两个月的最后1个交易日

标的期货合约交割月份前一个月的第15个交易日

标的期货合约交割月前一个月的倒数第五个交易日

标的期货合约交割月前第一月的倒数第五个交易日

到期日

同最后交易日

同最后交易日

同最后交易日

同最后交易日

同最后交易日

附录三、各交易所期权保证金计算方法

交易所

保证金计算方法

沪深300期权

(中国金融期货交易所)

每手看涨期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数)

每手看跌期权交易保证金=(股指期权合约当日结算价×合约乘数)+max(标的指数当日收盘价×合约乘数×股指期权合约保证金调整系数-虚值额,最低保障系数×股指期权合约行权价格×合约乘数×股指期权合约保证金调整系数)

其中,

保证金调整系数为15%,

最低保障系数=0.667。

看涨期权虚值额=max((股指期权合约行权价格-标的指数当日收盘价)×合约乘数,0);

看跌期权虚值额=max((标的指数当日收盘价-股指期权合约行权价格)×合约乘数,0)。

白糖期权

(郑州商品交易所)

期权合约交易保证金=Max{权利金+期货保证金-1/2*期权虚值额,权利金+1/2*期货保证金}

其中,

看涨期权虚值额=Max(期权合约行权价格-标的期货合约结算价,0);

看跌期权虚值额=Max(标的期货合约结算价-期权合约行权价格,0)。

豆粕期权

(大连商品交易所)

期权合约交易保证金=Max{权利金+期货保证金-1/2*期权虚值额,权利金+1/2*期货保证金}

其中,

看涨期权虚值额=Max(期权合约行权价格-标的期货合约结算价,0);

看跌期权虚值额=Max(标的期货合约结算价-期权合约行权价格,0)。

铜和黄金期权

(上海期货交易所)

期权合约交易保证金=Max{标的期货合约结算价×标的期货合约保证金率×Delta风险值+max{期权合约收盘价,期权合约结算价},期权最小保证金}

其中,期权最小保证金由交易所另行公布

具体保证金测算:

1)中国金融期货交易所

以2013/12/27沪深300指数的点位为2303为例,IO1401-C-2300和IO1401-P-2300为平值合约,IO1401-C-2300的结算价约为113,保证金为:

113*100+max(2303*100*15%-0,0.667*2303*100*15%)=45845

IO1401-P-2300的结算价约为103,保证金为:

103*100+max(2303*100*15%-300,0.667*2303*100*15%)=44545

结论:

平值附近的沪深300股指期权交易所的保证金在四万五左右,考虑到期货公司加收的保证金,大约为五至六万。

为了更好的测算股指期权合约保证金的整体情况,下面以2013/12/27日,执行价格为2300,假设无风险利率为2.5%,波动率为30%,交易所期货保证金为5%,期货公司加收2%的情况下,IO1401-C-2300在不同标的指数状态下的期权保证金情况。

如下表所示:

标的指数

指数涨跌幅

期权合约结算价

合约价值

虚值额

调整项

保障项

综合调整

交易保证金

交易保证金/标的市值

1700

-26%

0.0

0.0

60000

-34500

17008.5

17008.5

17008.5

10.0%

1800

-22%

0.0

1.3

50000

-23000

18009

18009

18010.3

10.0%

1900

-17%

0.2

19.7

40000

-11500

19009.5

19009.5

19029.2

10.0%

2000

-13%

1.6

160.8

30000

0

20010

20010

20170.8

10.1%

2100

-9%

8.1

808.8

20000

11500

21010.5

21010.5

21819.3

10.4%

2200

-4%

27.4

2737.3

10000

23000

22011

23000

25737.3

11.7%

2300

0

67.6

6763.2

0

34500

23011.5

34500

41263.2

17.9%

2400

4%

131.3

13126.6

0

36000

24012

36000

49126.6

20.5%

2500

9%

213.4

21340.5

0

37500

25012.5

37500

58840.5

23.5%

2600

13%

306.3

30633.8

0

39000

26013

39000

69633.8

26.8%

2700

17%

404.1

40406.8

0

40500

27013.5

40500

80906.8

30.0%

2800

22%

503.5

50346.8

0

42000

28014

42000

92346.8

33.0%

2900

26%

603.3

60333.5

0

43500

29014.5

43500

103833.5

35.8%

一般来说,深度虚值时,期权市值较小,调整项不起作用,主要体现为保障项,保证金约为标的市值的10%;

而深度实值时,虚值项为0,调整项=标的市值*15%,保证金=期权市值+标的市值*15%

因此,一般情况下,保证金占用的区间在[10%,50%]

2)郑州商品交易所

以2013/12/27白糖SR405的价格为4857为例,SR405C4900和SR405P4900为平值合约,结算价分别约为170和220,则:

SR405C4900保证金为:

Max{170*10+4857*10*(5%+2%)-(4900-4857)*10/2,170*10+4857*10*(5%+2%)/2)=4884.9

SR405P4900保证金为:

Max{220*10+4857*10*(5%+2%)-0,220*10+4857*10*(5%+2%)/2)=5599.9

结论:

平值附近的白糖期权的保证金大约为五千至六千。

为了更好的了解白糖期权合约保证金的整体情况,下面以2013/12/27日,执行价格为4900,假设无风险利率为2.5%,波动率为20%,交易所期货保证金为5%,期货公司加收2%,SR405期货在不同价格的情况下,SR405C4900的期权保证金情况。

如下表所示:

标的指数

期货相对执行价涨跌幅

期权合约结算价

合约价值

虚值额

调整项

保障项

综合调整

交易保证金

交易保证金/标的市值

4300

-12.24%

24.8

248.0

-6000.0

10

1505

1505

1753.0

4.1%

4400

-10.20%

39.3

393.3

-5000.0

580

1540

1540

1933.3

4.4%

4500

-8.16%

59.6

595.6

-4000.0

1150

1575

1575

2170.6

4.8%

4600

-6.12%

86.5

864.9

-3000.0

1720

1610

1720

2584.9

5.6%

4700

-4.08%

120.9

1209.0

-2000.0

2290

1645

2290

3499.0

7.4%

4800

-2.04%

163.3

1632.9

-1000.0

2860

1680

2860

4492.9

9.4%

4900

0.00%

213.8

2138.0

0.0

3430

1715

3430

5568.0

11.4%

5000

2.04%

272.3

2722.7

0.0

3500

1750

3500

6222.7

12.4%

5100

4.08%

338.2

3381.9

0.0

3570

1785

3570

6951.9

13.6%

5200

6.12%

410.9

4108.8

0.0

3640

1820

3640

7748.8

14.9%

5300

8.16%

489.5

4894.8

0.0

3710

1855

3710

8604.8

16.2%

5400

10.20%

573.1

5730.8

0.0

3780

1890

3780

9510.8

17.6%

5500

12.24%

660.8

6607.9

0.0

3850

1925

3850

10457.9

19.0%

5600

14.29%

751.8

7517.7

0.0

3920

1960

3920

11437.7

20.4%

一般来说,深度虚值时,调整项不起作用,保证金体现为保障项,但由于保证金比例较低,而如果剩余时间较长时,期权权利金较高,则保证金占比会提高,由于期货的保证金会根据月份以及持仓量进行调整,因此,具体分析的时候还需要根据情况而定,一般来说约为标的市值的4%-12%;

而深度实值时,虚值项为0,调整项=期货保证金,保证金=期权市值+期货保证金,由于实值期权价格太贵,加入权利金之后,占用的资金将超过期货的保证金,占比为10%以上,这是会存在提前行权的可能性

因此,一般情况下,保证金占用的区间在[4%,20%]。

3)大连商品期货交易所

2013/12/27,豆粕M1405期货的价格为3385,以平值期权M1405C3400和M1405P3400为例,结算价分别约为132和180,则:

M1405C3400的保证金为:

Max{132*10+3385*10*(5%+4%)-(3400-3385)*10/2,132*10+3385*10*(5%+4%)/2)=4291.5

M1405P3400的保证金为:

Max{180*10+3385*10*(5%+4%)-0,180*10+3385*10*(5%+4%)/2)=4846.5

结论:

从上面的例子可以看出,平值附近的豆粕期权的保证金大约在四千至五千元左右。

为了更好的了解豆粕期权合约保证金的整体情况,下面以2013/12/27日,执行价格为3400,假设无风险利率为2.5%,波动率为20%,交易所期货保证金为5%,期货公司加收4%,M1405期货在不同价格的情况下,M1405C3400的期权保证金情况。

如下表所示:

标的指数

期货相对执行价涨跌幅

期权合约结算价

合约价值

虚值额

调整项

保障项

综合调整

交易保证金

交易保证金/标的市值

2800

-17.65%

7.0

69.5

-6000.0

-480

1260

1260

1329.5

4.7%

2900

-14.71%

14.4

144.5

-5000.0

110

1305

1305

1449.5

5.0%

3000

-11.76%

27.3

272.8

-4000.0

700

1350

1350

1622.8

5.4%

3100

-8.82%

47.4

473.5

-3000.0

1290

1395

1395

1868.5

6.0%

3200

-5.88%

76.4

763.8

-2000.0

1880

1440

1880

2643.8

8.3%

3300

-2.94%

115.5

1155.4

-1000.0

2470

1485

2470

3625.4

11.0%

3400

0.00%

165.3

1653.1

0.0

3060

1530

3060

4713.1

13.9%

3500

2.94%

225.4

2253.8

0.0

3150

1575

3150

5403.8

15.4%

3600

5.88%

294.9

2948.5

0.0

3240

1620

3240

6188.5

17.2%

3700

8.82%

372.4

3723.7

0.0

3330

1665

3330

7053.7

19.1%

3800

11.76%

456.4

4564.2

0.0

3420

1710

3420

7984.2

21.0%

3900

14.71%

545.5

5455.0

0.0

3510

1755

3510

8965.0

23.0%

4000

17.65%

638.3

6382.6

0.0

3600

1800

3600

9982.6

25.0%

4100

20.59%

733.6

7336.3

0.0

3690

1845

3690

11026.3

26.9%

一般来说,深度虚值时,调整项不起作用,保证金体现为保障项,但由于保证金比例较低,而如果剩余时间较长时,期权权利金较高,则保证金占比会提高,约为标的市值的4%-12%;

而深度实值时,虚值项为0,调整项=期货保证金,保证金=期权市值+期货保证金,由于实值期权价格太贵,加入权利金之后,占用的资金将超过期货的保证金,占比为10%以上,这是会存在提前行权的可能性

因此,一般情况下,保证金占用的区间在[4%,20%]。

升级会员

升级会员