成本管理白皮书答案.docx

《成本管理白皮书答案.docx》由会员分享,可在线阅读,更多相关《成本管理白皮书答案.docx(39页珍藏版)》请在冰豆网上搜索。

成本管理白皮书答案

第三章生产经营费用的归集和分配练习答案

1、

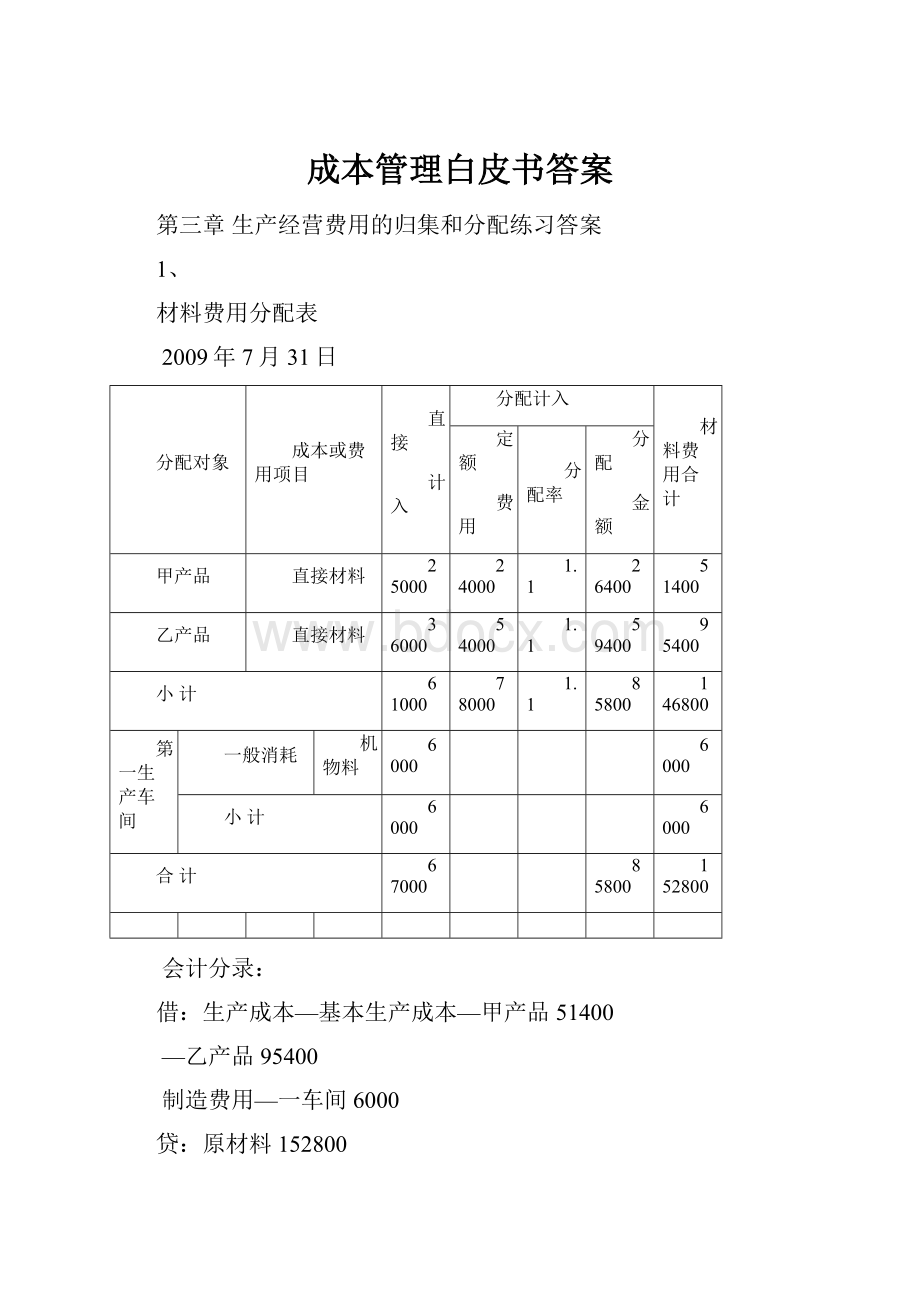

材料费用分配表

2009年7月31日

分配对象

成本或费用项目

直接

计入

分配计入

材料费用合计

定额

费用

分配率

分配

金额

甲产品

直接材料

25000

24000

1.1

26400

51400

乙产品

直接材料

36000

54000

1.1

59400

95400

小计

61000

78000

1.1

85800

146800

第一生产车间

一般消耗

机物料

6000

6000

小计

6000

6000

合计

67000

85800

152800

会计分录:

借:

生产成本—基本生产成本—甲产品51400

—乙产品95400

制造费用—一车间6000

贷:

原材料152800

2、

外购动力费用分配表

2009年7月31日

分配对象

成本或费用

项目

生产

工时

电力费用分配率

耗用量

(千瓦时)

电力单价

(元/度)

分配

金额

甲产品

燃料及动力

14000

——

16800

——

5040

乙产品

燃料及动力

6000

——

7200

——

2160

小计

20000

1.2

24000

0.3

7200

第一生产车间

照明费

4000

0.3

1200

行政管理部门

照明费

2000

0.3

600

合计

30000

0.3

9000

会计分录:

借:

生产成本—基本生产成本—甲产品5040

—乙产品2160

制造费用—一车间1200

管理费用600

应交税费—应交增值税—进项税额1530

贷:

银行存款10530

3、

工资薪酬费用分配表

2009年7月31日单位:

元

分配对象

成本/费用项目

直接

计入

分配计入

工资薪酬费用合计

生产工时

分配率

分配额

甲产品

直接人工

14000

9

129000

126000

乙产品

直接人工

6000

9

54000

54000

小计

20000

9

180000

180000

一车间管理人员

人工费

12000

12000

管理部门人员

人工费

17800

17800

合计

29800

180000

209800

会计分录:

借:

生产成本—基本生产成本—甲产品126000

—乙产品54000

制造费用—一车间12000

管理费用17800

贷:

应付职工薪酬209800

4、

固定资产折旧费用计算表

2009年7月31日

使用部门

上月计提

折旧费用

本月应增加计提折旧费用

本月应减少计提折旧费用

本月应计提

折旧费用

基本生产车间

4000

180

3820

供电车间

2000

2000

机修车间

2200

2200

销售部门

1250

1250

行政管理部门

3000

200

3200

合计

12450

200

180

12470

会计分录:

借:

制造费用3820

生产成本—辅助生产成本—供电2000

—机修2200

销售费用1250

管理费用3200

贷:

累计折旧12470

5、辅助生产费用分配表(直接分配法)

2009年7月31日单位:

元

辅助生产车间名称

供水车间

机修车间

合计

待分配费用

39900

21000

60900

供应劳务数量

20000

5000

劳务分配率

1.995

4.2

基本生产一车间

耗用数量

8200

2000

分配金额

16359

8400

24759

基本生产二车间

耗用数量

9000

2600

分配金额

17955

10920

28875

金额小计

34314

19320

53634

管理部门

耗用数量

2800

400

分配金额

5586

1680

7266

分配金额合计

39900

21000

60900

会计分录:

借:

制造费用—一车间24759

—二车间28875

管理费用7266

贷:

生产成本—辅助生产成本—供水39900

—机修21000

6、

辅助生产费用分配表(交互分配法)

2009年7月31日单位:

元

分配对象

交互分配

对外分配

辅助生产车间名称

供水车间

机修车间

合计

供水车间

机修车间

合计

待分配费用

39900

21000

60900

41500

19400

60900

供应劳务数量

21000

6000

20000

5000

劳务分配率

1.9

3.5

2.075

3.88

供水车间

耗用数量

1000

分配金额

3500

3500

机修车间

耗用数量

1000

分配金额

1900

1900

基本生产一车间

耗用数量

8200

2000

分配金额

17015

7760

24775

基本生产二车间

耗用数量

9000

2600

分配金额

18675

10088

28763

管理部门

耗用数量

2800

400

分配金额

5810

1552

7362

分配金额合计

1900

3500

5400

41500

19400

60900

会计分录:

借:

生产成本—辅助生产成本—供水3500

—机修1900

贷:

生产成本—辅助生产成本—供水1900

—机修3500

借:

制造费用—一车间24775

—二车间28763

管理费用7362

贷:

生产成本—辅助生产成本—供水41500

—机修19400

7、(计划单位成本:

2.10元/立方米,3.20元/小时)

辅助生产费用分配表(计划成本分配法)

2009年7月31日

助生产车间名称

供水车间

机修车间

合计

待分配费用

39900

21000

60900

供应劳务数量

21000

6000

计划单位成本

2.1

3.2

供水

车间

耗用数量

1000

分配金额

3200

3200

机修

车间

耗用数量

1000

分配金额

2100

2100

基本生产一车间

耗用数量

8200

2000

分配金额

17220

6400

23620

基本生产二车间

耗用数量

9000

2600

分配金额

18900

8320

27220

管理部门

耗用数量

2800

400

分配金额

5880

1280

7160

按计划成本分配金额

44100

19200

63300

实际成本

43100

23100

66200

成本差异

-1000

3900

2900

会计分录:

借:

生产成本—辅助生产成本—供水3200

—机修2100

制造费用—一车间23620

—二车间27220

管理费用7160

贷:

生产成本—辅助生产成本—供水44100

—机修19200

借:

管理费用2900

贷:

生产成本—辅助生产成本—供水-1000

—机修3900

8、

年度计划分配率=234000/(19000*5+6000*7+8000*7.25)=1.2

甲产品:

1900*5*1.2=11400

乙产品510*7*1.2=4284

丙产品780*7.25*1.2=6786

会计分录

借:

生产成本—基本生产成本—甲产品11400

—乙产品4284

—丙产品6786

贷:

制造费用—一车间22470

9、

(1)第1工序原材料投料程度=60*50%/100*100%=30%

第2工序原材料投料程度=(60+40*50%)/100*100%=80%

第1工序完工程度=3*50%/6*100%=25%

第2工序完工程度=(3+3*50%)/6*100%=75%

(2)直接材料月末在产品约当产量=1500*30%+1200*80%=450+960=1410件

其他项目月末在产品约当产量=1500*25%+1200*75%=375+900=1275件

直接材料分配率=982000/(3500+1410)=200

完工产品应负担的直接材料费用=200*3500=700000元

月末在产品应负担的直接材料费用=200*1410=282000元

直接人工分配率=382000/(3500+1275)=80

完工产品应负担的直接人工费用=80*3500=280000元

月末在产品应负担的直接人工费用=80*1275=102000元

制造费用分配率=477500/(3500+1275)=100

完工产品应负担的制造费用=100*3500=350000元

月末在产品应负担的制造费用=100*1275=127500元

所以,完工产品成本=700000+280000+350000=1330000元

月末在产品成本=282000+102000+127500=511500元

10、月末在产品约当产量计算表

工序

月末在产品数量

原材料

工时

消耗定额

投料率

约当产量

消耗定额

完工率

约当产量

1

100

180

50%

50

40

20%

20

2

200

108

80%

160

30

55%

110

3

100

72

100%

100

30

85%

85

合计

400

360

310

100

215

产品成本计算单

摘要

直接材料

直接人工

制造费用

合计

月初和本月生产费用合计

364500

429000

572000

1365500

完工产品数量

500

500

500

月末在产品约当量

310

215

215

约当量合计

810

715

715

分配率

450

600

800

1850

完工产品成本

225000

300000

400000

925000

月末在产品成本

139500

129000

172000

440500

计算过程如下:

(1)第1工序原材料投料程度=180/360*100%=50%

第2工序原材料投料程度=(180+108)/360*100%=80%

第3工序原材料投料程度=(180+108+72)/360*100%=100%

第1工序完工程度=40*50%/100*100%=20%

第2工序完工程度=(40+30*50%)/100*100%=55%

第3工序完工程度=(40+30+30*50%)/100*100%=85%

(2)直接材料月末在产品约当产量=100*50%+200*80%+100*100%=50+160+100=310件

其他项目月末在产品约当产量=100*20%+200*55%+100*85%=20+110+85=215件

直接材料分配率=364500/(500+310)=450

完工产品应负担的直接材料费用=450*500=225000元

月末在产品应负担的直接材料费用=450*310=139500元

直接人工分配率=429000/(500+215)=600

完工产品应负担的直接人工费用=600*500=300000元

月末在产品应负担的直接人工费用=600*215=129000元

制造费用分配率=572000/(500+215)=800

完工产品应负担的制造费用=800*500=400000元

月末在产品应负担的制造费用=800*215=172000元

所以,完工产品成本=225000+300000+400000=925000元

月末在产品成本=139500+129000+172000=440500元

11、根据第10题资料,按定额比例法分配各项生产费用,直接材料按材料定额耗用量比例分配,直接人工和制造费用按定额工时比例分配,计算完工产品和月末在产品成本(列出计算过程)。

完工产品材料消耗定额=360*500=180000

月末在产品材料消耗定额=100*180+200*(180+108)+100*(180+108+72)=111600

直接材料分配率=364500/(180000+111600)=1.25

完工产品应负担的直接材料=180000*1.25=225000

月末在产品应负担的直接材料=111600*1.25=139500

完工产品定额工时=500*100=50000

月末在产品定额工时=40*50%*100+(40+30*50%)*200+(40+30+30*50%)*100=21500

直接人工分配率=429000/(50000+21500)=6

完工产品应负担的直接人工费用=6*50000=300000元

月末在产品应负担的直接人工费用=6*21500=129000元

制造费用分配率=572000/(50000+21500)=8

完工产品应负担的制造费用=8*50000=400000元

月末在产品应负担的制造费用=8*21500=172000元

所以,完工产品成本=225000+300000+400000=925000元

月末在产品成本=139500+129000+172000=440500元

12、

月末在产品直接材料定额成本=600*160=96000

月末在产品直接人工定额成本=20*50%*200*5+(20+30*50%)*400*5=80000

月末在产品制造费用定额成本=20*50%*200*4+(20+30*50%)*400*4=64000

所以,月末在产品成本=96000+80000+64000=240000

完工产品成本=180000+160000+126000-240000=226000

第四章产品成本计算的主要方法练习答案

1、工资薪酬费用分配表

2009年7月31日

应贷科目

应借科目

应付职工薪酬工资

分配标准

分配率

分配金额

生产成本

601批号—A产品

8500

12.4

105400

701批号—B产品

9000

12.4

111600

702批号—C产品

7500

12.4

93000

合计

25000

12.4

310000

制造费用分配表

2009年7月31日

应贷科目

应借科目

制造费用

分配标准

分配率

分配金额

基本

生产

成本

601批号—A产品

8500

9.4

79900

701批号—B产品

9000

9.4

84600

702批号—C产品

7500

9.4

70500

合计

25000

9.4

235000

生产成本明细帐

批号:

601开工日期:

产品名称:

A产品完工日期:

产量:

100台2009年7月单位:

元

2009年

摘要

直接材料

直接人工

制造费用

合计

月

日

月初结存成本

324800

197600

184600

707000

本月发生费用

——

105400

79900

185300

总成本

324800

303000

264500

892300

单位成本

3248

3030

2645

8923

生产成本明细帐

批号:

701开工日期:

产品名称:

B产品完工日期:

产量:

50台2009年7月单位:

元

2009年

摘要

直接材料

直接人工

制造费用

合计

月

日

本月发生费用

127400

111600

84600

323600

月末在产品成本

127400

111600

84600

323600

生产成本明细账

批号:

702开工日期:

产品名称:

C产品完工日期:

产量:

120台完工85台2009年7月单位:

元

2009年

摘要

直接材料

直接人工

制造费用

合计

月

日

月初结存成本

——

——

——

——

本月发生费用

64800

93000

70500

228300

单台计划成本

550

750

580

1880

完工产品成本

46750

63750

49300

159800

月末在产品成本

18050

29250

21200

68500

2、第一车间产品生产成本明细账

产品:

A半成品2010年7月单位:

元

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

100

40

30

170

本月发生费用

1300

1000

750

3050

生产费用合计

1400

1040

780

3220

本月完工半成品数量

12

12

12

月末在产品约当量

2

1

1

约当总产量

14

13

13

单位成本(分配率)

100

80

60

240

完工半成品总成本

1200

960

720

2880

月末在产品成本

200

80

60

340

会计分录:

借:

生产成本—基本生产成本—第二车间2880

贷:

生产成本—基本生产成本—第一车间2880

第二车间产品生产成本明细账

产品:

B半成品2010年7月单位:

元

摘要

A半成品

直接人工

制造费用

合计

月初在产品成本

480

70

50

600

本月发生费用

2880

770

550

4200

生产费用合计

3360

840

600

4800

本月完工半成品数量

10

10

10

月末在产品约当量

4

2

2

约当总产量

14

12

12

单位成本

240

70

50

360

完工半成品总成本

2400

700

500

3600

月末在产品成本

960

140

100

1200

会计分录:

借:

生产成本—基本生产成本—第三车间3600

贷:

生产成本—基本生产成本—第二车间3600

第三车间产品生产成本明细账

产品:

甲产品2010年7月单位:

元

摘要

B半成品

直接人工

制造费用

合计

月初在产品成本

360

30

20

410

本月发生费用

3600

570

380

4550

生产费用合计

3960

600

400

4960

本月完工产品数量

9

9

9

月末在产品约当量

2

1

1

约当总产量

11

10

10

单位成本

360

60

40

460

完工产品总成本

3240

540

360

4140

月末在产品成本

720

60

40

820

会计分录:

借:

库存商品4140

贷:

生产成本—基本生产成本—第二车间4140

产品成本还原计算表

产品:

甲产品2010年7月产量:

9件单位:

元

摘要

成本还原分配率

成本项目

B半成品

A半成品

直接材料

直接人工

制造费用

合计

1.还原前总成本

3240

540

360

4140

2.本月所产B半成品成本

2400

700

500

3600

3.B半成品成本还原

0.9

-3240

2160

630

450

0

4.本月所产A半成品成本

1200

960

720

2880

5.A半成品成本还原

0.75

-2160

900

720

540

0

6.还原后总成本

900

1890

1350

4140

7.还原后单位成本

100

210

150

460

3、

(1)第一步骤产品成本计算单单位:

元

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

48,000

10,200

15,000

73,200

本月发生费用

227,000

78,000

96,300

401,300

合计

275,000

88,200

111,300

474,500

产品产量(件)

完工产品产量

2,000

2,000

2,000

-

在产品约当产量

200

100

100

-

合计

2,200

2,100

2,100

-

单位成本(费用分配率)

125

42

53

220

完工半成品成本

250,000

84,000

106,000

440,000

在产品成本

25,000

4,200

5,300

34,500

第一车间会计分录:

借:

自制半成品440,000

贷:

生产成本-基本生产成本(第一步骤)440,000

自制半成品明细账单位:

元

月份

月初余额

本月增加

合计

本月减少

数量

(件)

实际成本

数量

(件)

实际成本

数量

(件)

实际成本

单位成本

数量

(件)

实际成本

1

200

46,200

2,000

440,000

2,200

486,200

221

1700

375,700

2

500

110,500

第二车间领用时会计分录:

借:

生产成本-基本生产成本(第二步骤)375,700

贷:

自制半成品375,700

第二步骤产品成本计算单单位:

元

项目

半成品

直接人工

制造费用

合计

月初在产品成本

70,300

7,940

8,420

86,660

本月发生费用

375,700

64,260

82,780

522,740

合计

446,000

72,200

91,200

609,400

产品产量(件)

完工产品产量

1,800

1,800

1,800

升级会员

升级会员