基尼系数影响因素的计量分析.docx

《基尼系数影响因素的计量分析.docx》由会员分享,可在线阅读,更多相关《基尼系数影响因素的计量分析.docx(17页珍藏版)》请在冰豆网上搜索。

基尼系数影响因素的计量分析

基尼系数影响因素的计量分析

小组成员:

陈程宏张钰玲

一、背景介绍

基尼系数(GiniCoefficient)为意大利经济学家基尼于1922年提出的,定量测定收入分配差异程度。

其经济含义为:

在全部居民收入中,用于进行不平均分配的那部分收入占总收入的百分比。

基尼系数最大为“1,”最小等于“0”前者表示居民之间的收入分配绝

对不平均,即100%的收入被一个单位的人全部占有了;而后者则表示居民之间的收入

分配绝对平均,即人与人之间收入完全平等,没有任何差异。

但这两种情况只是在理论

上的绝对化形式,在实际生活中一般不会出现。

因此,基尼系数的实际数值只能介于0〜

1之间,基尼系数越小收入分配越平均,基尼系数越大收入分配越不平均。

通常把0.4

作为贫富差距的警戒线,大于这一数值容易出现社会动荡。

□

二、模型设定及参数说明

基尼系数的影响因素包括经济发展水平、社会文化传统、政治经济制度等。

但因为社会

传统文化和政治制度因素难以用数据衡量,所以在此我们只能从经济因素方面入手,选

取其中与基尼系数相关的因素,定性、定量地探究它们的影响作用。

经过观察,我们采用了国内生产总值、消费价格指数、人均可支配收入、人均消费支出、失业率五个参数来对基尼系数进行分析,经过观察,我们将模型设定为:

gini=c+gdp+cpi+income+consume+unemployment+卩

其中,gini表示基尼系数;

gdp:

国内生产总值,是指在一定时期内,一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的

经济表现,还可以反映一国的国力与财富。

cpi:

居民消费价格指数,是一个反映居民家庭一般所购买的消费商品和服务价格水平变动情况的宏观经济指标。

它是度量一组代表性消费商品及服务项目的价格水平随时间而变动的相对数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况。

sr:

人均可支配收入,是指个人可支配收入的平均值。

个人可支配收入指个人收入扣除向政府缴纳的各种直接税以及非商业性费用等以后的余额。

个人可支配收入被认为是消费开支的最重要的决定性因素,因而常被用来衡量一个国家生活水平的变化情况。

xf:

人均消费支出指居民用于满足家庭日常生活消费的全部支出,包括购买实物支出和服务性消费支出。

人均消费支出是社会消费需求的主体,是拉动经济增长的直接因素,是体现居民生活水平和质量的重要指标。

sy:

失业率,是指一定时期满足全部就业条件的就业人口中仍未有工作的劳动力数字,

旨在衡量闲置中的劳动产能,是反映一个国家或地区失业状况的主要指标。

失业率与经

济增长率具有反向的对应变动关系。

三、数据收集

年份

基尼系数

GDP(亿

元)

人均可支配收入(元)

人均现金消费支出(元)

失业率

(%)

CPI(前一年

=100)

1981

0.288

4891.6

491.9

456.8

3.8

102.5

1982

0.2494

5323.4

526.6

471

3.2

102

1983

0.2641

5962.7

564

505.9

2.3

102

1984

0.297

7208.1

651.2

559.4

1.9

102.7

1985

0.2656

9016

739.1

673.2

1.8

109.3

1986

0.2968

10275.2

899.6

799

2

106.5

1987

0.3052

12058.6

1002.2

884.4

2

107.3

1988

0.382

15042.8

1181.4

1104

2

118.8

1989

0.349

16992.3

1373.9

1211

2.6

118

1990

0.343

18667.8

1510.2

1278.9

2.5

103.1

1991

0.324

21781.5

1700.6

1453.8

2.3

103.4

1992

0.376

26923.5

2026.6

1671.7

2.3

106.4

1993

0.3592

35333.9

2577.4

2110.8

2.6

114.7

1994

0.436

48197.9

3496.2

2851.3

2.8

124.1

1995

0.445

60793.7

4283.0

3537.6

2.9

117.1

1996

0.458

71176.6

4838.9

3919.5

3

108.3

1997

0.403

78973

5160.3

4185.6

3.1

102.8

1998

0.403

84402.3

5425.1

4331.6

3.1

99.2

1999

0.3892

89677.1

5854

4615.9

3.1

98.6

2000

0.4089

99214.6

6280

4998

3.1

100.4

2001

0.4031

109655.2

6859.6

5309

3.6

100.7

2002

0.4326

120332.7

7702.8

6029.9

4

99.2

2003

0.4386

135822.8

8472.2

6510.9

4.3

101.2

2004

0.4387

159878.3

9421.6

7182.1

4.2

103.9

2005

0.485

184937.4

10493

7942.9

4.2

101.8

2006

0.487

216314.4

11759.5

8696.6

4.1

101.5

2007

0.484

265810.3

13785.8

9997.5

4

104.8

2008

0.469

314045.4

15781

11242.9

4.2

105.9

2009

0.490

340902.8

17175

12264.6

4.3

99.3

2010

0.481

401202

19109

13471.5

4.1

103.3

2011

0.477

472882

21810

15160.9

4.1

105.4

2012

0.474

519470

24565

16674.3

4.1

102.6

2013

0.473

568845

26955

18022.6

4.1

102.6

数据来源:

国家统计局

四、参数估计

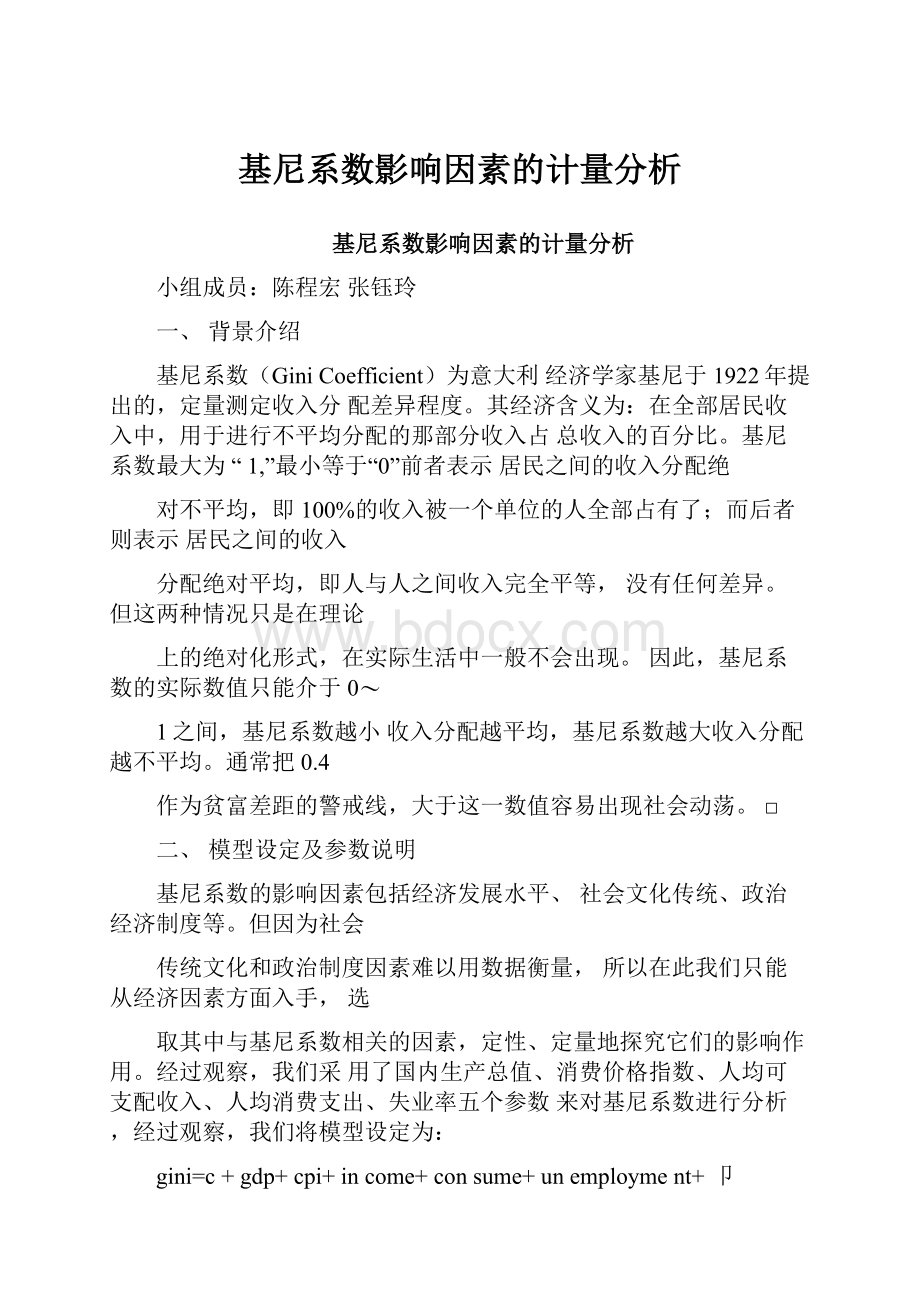

运用Eviews软件,采用最小二乘法,对以上数据进行线性回归,对所建立模型进行线性回归,估计结果如下图:

DependentVariable:

GINI

M&triod:

LeastSqjares

Date:

11/30/14Tims.18:

54

Sample:

19812013

Indudedotservatians:

33

Variable

Goefficient

StdError

t-Statisflc

Prcb

GDP

-1.22E-06

5.30E*07

-23M1+4

0,0236

CPI

0.0032+e

0.000629

5.167045

0.00oc

SR

-371E-05

2.B2E-05

-131209S

0.2005

XF

0.000107

2.71E-06

3943591

0.0005

SY

-0.007032

0.003902

-0790007

0,4364

C

』063739

0075936

-0S39382

0.4086

R-squared

0941204

Meandepend&ntvar

0.396224

AdjustedR-acjuared

0.930315

S.D.dependentvar

0075970

S.E.ofregressior

0.020055

Akaikeintocriterion

-4.B17757

Sumsquaredresid

1010&59

Schwarzcriterion

-4,545655

Loglikelihood

35.4&300

Haman-Cuinncriter,

-4726207

■statistic

B6.44241

Dirt>inAVatsonstat

2,143017

Prob(F-statistic}

0.000000

所得模型为:

gini=—0.0637—1.22*gdp+0.003248cpi—3.71*sr+0.000107xf—0.007032sy

(-0.8394)(-2.3091)(5.167)(-1.312)(3.9436)(-0.79)

=0.9412F=86.44241DW=2.14

五、模型检验

1、经济意义检验

(1)

c=—0.0637,表示当其他值都等于合理

0时,基尼系数为一0.0637,小于0至打不

(2)

=—1.22*

,表示其他因素都为0时,GDP每增长1亿兀,基尼系数减

少1.22*,

与实际不符。

(3)

=0.003248,

表示其他因素都为

0时,CPI较上一年增加1,基尼系数增加

0.003248。

(4)

=—3.71*

,表示其他因素都为0时,人均可支配收入每增加1兀,基

尼系数减少3.71*。

(5)=0.000107,表示其他因素都为0时,人均消费支出每增加1元,基尼系

数增加0.000107。

(6)=—0.007032,表示其他因素都为0时,失业率每增长1个百分点,基尼系数减少0.007032。

2、统计检验

(1)拟合优度检验:

由参数估计结果可得,=0.9412,=0.930315,表明

基尼系数的变动中,有93%的部分可由这5个因素表示,拟合优度检验通过。

(2)方程总体显著性检验(F检验):

因为F=86.44241>冋5(5,27)=2.57,所以该模型的线性关系在95%的置信水平下显著成立。

(3)变量的显著性检验(t检验):

2025(27)=2.052,则在95%的水平下,只有3个变量通过了检验,c、sy、sr未通过检验。

3、多重共线性检验

(1)简单相关系数检验:

Correlation

GDP

cpi

SR

XF

SY

GDP

1.DODCQO

-0.277125

0.996194

0.990643

0734023

CPI

-0.277125

1.000000

-0295705

0303434

-0431542

1r

0.996194

-0.295705

1JQOOOO

0.90&546

0,771517

XF

0.990643

-0303434

0.998&46

1,000000

0.791662

SY

0.734023

-0431542

0.771517

0791652

1.000000

可以看出,gdp与sr、xf两两高度相关

(2)逐步回归法:

分别作出gini与gdp、cpi、sr、sf、sy间的回归:

1、gini=0.349+3.43*gdp

(28.84)(5.96)

=0.534,F=35.54,DW=0.354

2、gini=0.4873—0.000864cpi

(2.1372)(-0.4)

=0.005139,F=0.16,DW=0.171686

3、gini=0.3382+7.82*sr

(28.2268)(6.844)

=0.6017,F=46.84,DW=0.4019

4、gini=0.33129+1.19*xf

(28.0419)(7.4848)

=0.64377,F=56.02,DW=4354

5、gini=0.1804+0.06735sy

(5.1892)(6.4121)

=0.5701,F=41.115,DW=0.4937

可见,人均消费支出对基尼指数的影响最大,因此选第四个为初始的回归模型。

①加入gdp后回归结果如下:

Dependent'/ariatile:

GINI

Method'LeastSquares

Date:

11/30/14Time-19:

33

Sample:

19612013

Indudadobsan/afions:

:

33

Variable

Coeffiaert

Std.Errort-Statistic

Prob.

XF

624E-3&

7.32E-06851951C

0.0000

GDP

-1615

2.32E-07-595970C

00000

C

□277244

0.01074625.80070

00000

R-squar&d

0.653753

U&andependentvar

0.396224

AdjustedR-squared

0.854669

S.D.dependentvar

0.075970

SEofregression

0.028952

AKaik已infocriterion

-4.159183

Sumsquaredresid

0.0251S3

Schwarzcriterion

-4023137

Loglivelihood

"62653

Hannan-Quinncriter.

-411J408

F-statistic

95.09385

Durbin-Watsonstat

0353653

Prob(Fatalistic)

0.000000

调整的可决系数=0.8637比初始回归方程的略有提高,但是GDP的

系数符号为负,与实际不符,所以去掉GDP

②加入cpi后回归结果如下:

DependentVariable:

GINI

Method:

LeastSquares

Date11/WUTime:

19:

40

Sample:

19612013includedobservations:

33

Variable

Co&ffici&nt

Std.ErrorbStatistic

Prob.

XF

127E-05

162E-0578862M

00000

CPI

0.002280

00013141735S69

00929

C

O.Q0625S

0.1416570,S0a?

93

0.5471

R-squared

0676267

Meandependentvar

0395224

AdjustedR-squared

0.954685

S.D.dependentvar

0.075970

S.E.oTregressian

0044643

Akalkeinfccriterion

-3.293737

Sumsquaredresid

0059790

Schwarzcriterion

-3.157691

Loglikelihood

5734666

Hannan-Quinnalter.

-3.247962

F-statistic

31.33451

Durbin-Watsonstat

0.46151e

PrabfF-statistic)

0.000000

调整的可决系数=0.6762比初始回归方程略有提高,但cpi未通

过t检验,且DW检验也表明存在自相关,所以去掉CP。

③加入sr后回归结果如下:

Dep&ndentVariable:

GJNI

Method:

LeastSquares

Date11/30/14Time:

19.46

Sample:

19&12013

includedobservations:

33

Variable

CoeTTident

Std.Errort-Ststistic

Prob.

XF

0000142

183E-057728365

00000

SR

-884E-05

125E-05-7090028

00000

C

0277873

Q.0105202&41410

0.0000

R-squared

0.866&61

Meandependentvar

<3.396224

AdjustedR^squared

0.357385

S.D.dependentvar

0.075970

S.E.ofregression

0.028B29

Akaikeinfocriterion

-4.182259

Sumsquaredresiid

0024589

Sdiwancriterion

-4046212

Loglikelihood

72.00725

Hannan-Quinncriter.

-4136483

F-statistic

97.66379

Durbin-Watsonstat

C.990334

ProstF-stalistic)

0.000000

拟合优度提高,t检验通过,所以加入sr。

④加入sy后回归结果如下:

DependentVariable:

GINI

Method:

LeastSquares

Date11/30/14rime19:

49

Sample:

19612013

Includedobservations:

33

Vanabls

Coefficient

Std.Errort-StalistiG

Prob,

XF

0.000162

2.30E*O57.049640

0.0000

SR

-0.000101

1.50E-05-6.711950

0.0000

S¥

-0.016679

0011708-1424614

01649

c

0311866

0.026007119917&

0.0000

R-sqiiareci

0.875569

Meandependentvar

0.386224

AdjustedR-squared

0.&fi2696

S.D.dependentsar

0075970

SEo-ftegression

0.028150

AkaiKeintocriterion

-4189296

Sumsquaredresid

Q,0229B1

Sdiv/arzcriterion

-4007901

Loglikelihood

73,12338

Hannan-Quirincriter.

-4.129252

F-statistic

6802009

Durbin-Walsonstat

1081110

ProbfF-statistic^

0.000000

跟上一步比较,拟合优度略有提高,但sy未能通过t检验所以去掉sy。

综上所述,最终的方程为:

gini=0.27787+0.000142xf—8.84*sr

(26.4141)(7.7288)(-7.09)

=0.86686,F=97.66379,DW=0.9908

4、异方差检验

(1)图形检验

rvikiE.-

.UU3

004-

QQS

Q

003-

□03-

aO

■TM

DM

111

D

.002-

.002-

rD

0

o

0

b

001-

.001•

OiM

Q(

oQ&

0500

coo■

瓷!

5C

O吟已V

串td會-aDon口

P

11

Q5.000

1000015,000

2O.-CKXI

3ID.OOT28QQ03dCUD

XF

SR

由上面两幅图得知,模型存在异方差。

(2)Park检验

以为被解释变量,xf、sr为解释变量进行回归,结果如下:

DependentVariable:

EA2Method:

LeastSquaresDate.11/30/14Time:

2C:

19Sample:

19812013includedoneervations:

Variable

Coefficient

Std.Errort-Statistic

Prob

XF

123E-De

432E-072559405

□0156

SR

-B44E-07

342E*07-2470170

aonz

R-squared

-0215787

Meandependentvar

0.000745

AdjustedR-squared

-0.255005

S.D.d&pendentvar

0.001004

S.E,gf

Q.001124

Akaikeinfoonteriotl

-10,68470

Sumsquaredresid

3.92E-05

Schwarzcriterion

-1Q.59490

Loglikelihood

178.2975

Hannan-Quinncriter.

-1065418

Durbin-Watsonstat

1502094

两个解释变量均通过了t检验,所以存在异方差,异方差的形式为:

=1.23*xf-8.44*sr

、序列相关性检验

(1)图形检验

以上两图均表明模型不存在序列相关性。

(2)DW检验

由OLS回归结果可知,DW=0.9908,取a=0.05,查D-W分布表得=1.302,=1.461,因为0<0.9908<1.302所以该模型存在正自相关。

(3)LM检验

当滞后阶数为1时,结果如下:

Br&usch-GoSerialCorelationLMTest

F-stabStic

OBS"R-Squar&d

9.774842

8.313048

Proto.F(129)

Pro^j.Chi-SqtareilJ

0.0040

00039

TestE

升级会员

升级会员