中信证券个股分析.docx

《中信证券个股分析.docx》由会员分享,可在线阅读,更多相关《中信证券个股分析.docx(31页珍藏版)》请在冰豆网上搜索。

中信证券个股分析

中信证券

——个股分析:

整合的力量

目录

一公司概况

二中信证券的竞争优势

三中信证券增长潜力分析

四财务分析及预测

五估值分析

六技术分析

一公司概况

中信证券股份有限公司是中国证监会核准的第一批综合类证券公司之一,前身是中信证券有限责任公司,于1995年10月25日在北京成立,注册资本6,630,467,600元。

由中国中信集团公司(原中国国际信托投资公司)、中信宁波信托投资公司、中信兴业信托投资公司和中信上海信托投资公司共同出资组建。

2002年12月13日,经中国证券监督管理委员会核准,中信证券向社会公开发行4亿股普通A股股票,2003年1月6日在上海证券交易所挂牌上市交易,股票简称“中信证券”,股票代码“600030”。

中信证券第一大股东为中国中信集团公司。

中信证券与中信银行、中信信托、信诚人寿保险等公司共同组成中信控股之综合经营模式,并与中信国际金融控股共同为客户提供境内外全面金融服务。

公司主营业务范围为:

证券(含境内上市外资股)的代理买卖;代理证券还本付息、分红派息;证券的代保管、鉴证;代理登记开户;证券的自营买卖;证券(含境内上市外资股)的承销(含主承销);客户资产管理;证券投资咨询(含财务顾问)。

公司长期以来秉承“稳健经营、勇于创新”的原则,在若干业务领域保持或取得领先地位。

2010年公司股票及债券承销的金额排名第一;股票及债券主承销家数排名第二,位于平安证券之后;债券主承销金额排名位于中银国际和银河证券之后,名列第三;债券主承销家数排名第一。

中信证券下属中信金通证券有限责任公司、中信万通证券有限责任公司、中信证券国际有限公司、中信基金管理有限责任公司、中证期货有限公司、金石投资有限公司、中信产业投资基金管理有限公司、中信标普指数信息服务(北京)有限公司等子公司。

截止2010年底,中信证券总资产1411亿元人民币,净资产945亿元人民币。

2002年至2005年中信证券连续被《亚洲货币》杂志评为“中国最佳债权融资行”。

公司2003年至2005、2008年连续荣获《亚洲货币》杂志“中国最佳股权融资行”,2006及2007年被《亚洲货币》杂志评为“中国内地最佳股票承销机构”。

2008年被《亚洲金融》杂志评为“中国最佳经纪行”和“中国最佳债权融资行”。

二中信证券的竞争优势

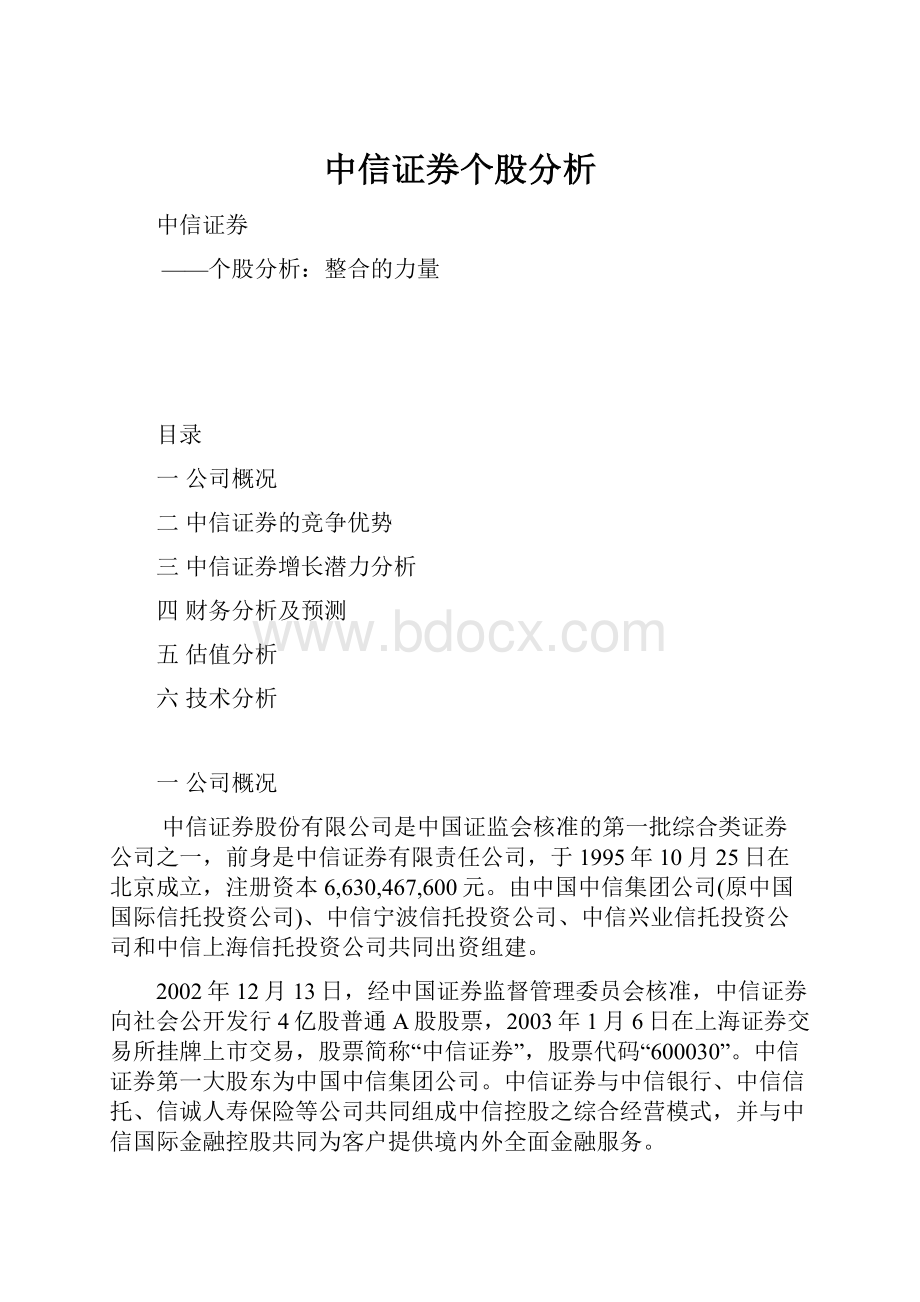

(一)中信证券是中国证券行业的龙头企业,在资本实力、业务竞争力和创新业务等领域享有领先优势。

中信证券是中国证券行业的龙头企业,在资本实力、业务竞争力和创新业务等领域享有领先优势。

图12010年各大券商净资本规模排名

2010年末母公司净资本为410.50亿元,增长14.34%,占证券业净资本4,319亿元的9.5%;归属于母公司股东的净利润113亿元,增长25.91%,占全行业净利润14.56%。

公司过去三年净利润持续稳健增长。

2007年-2009年净利润复合增长率20.42%。

同期平均净资产收益率为18.01%。

2011-2012年每股收益分别为0.72元和0.87元,PE水平26.39和21.84倍。

(二)中信证券依托中信集团的资本实力与集团内部相关企业支持,业务量及盈利能力在行业内占突出地位

依托于中信集团集中的风险管理控制系统,在集团内部各成员企业之间即有共享的客户资源及信息技术平台,有助于减少成本实现资源最优配置,另一方面又设有严格的防火墙制度,防止关联企业之间风险的转移扩散。

中信证券正是在中信集团雄厚的资本实力与成熟的管理与组织的支持下,业绩一直在行业内名列前茅,不仅在规模上,在盈利能力上也一直保持较高水平。

表1上市公司盈利预测及评级

表2中信证券股票承销额及份额排名(亿元)

排名

券商

发行家数

发行额

份额

IPO

增发

配股

定增

1

中信证券

6.8

262.7

9.3%

46

0

89

128

2

招商证券

16.0

224.1

7.9%

89

0

24

110

3

国信证券

23.0

221.5

7.9%

183

0

5

34

4

安信证券

11.5

191.0

6.8%

108

0

0

83

5

平安证券

24.0

165.7

5.9%

145

0

0

20

6

中信建投

5.3

138.2

4.9%

13

35

0

90

7

中金公司

2.5

128.4

4.6%

-

0

110

19

8

广发证券

7.0

124.5

4.4%

27

0

83

14

9

中德证券

0.8

114.7

4.1%

47

0

0

67

10

民生证券

10.0

93.4

3.3%

39

0

6

49

11

光大证券

7.0

82.5

2.9%

58

0

24

0

12

海通证券

10.0

81.6

2.9%

51

0

0

31

13

瑞银证券

2.0

77

2.7%

77

0

0

0

14

西南证券

7.0

72.5

2.6%

51

0

0

21

15

华泰证券

10.0

64.2

2.3%

64

0

0

0

17

国金证券

7.0

57.5

2.0%

47

0

2

8

18

东方证券

3.0

50.8

1.8%

25

25

0

0

19

银河证券

1.0

46.9

1.7%

47

0

0

0

表3中信证券企债承销额及份额排名(亿元)

排名

券商

家数

发行额

份额

公司债

可转债

企业债

短融

中票

1

国泰君安

11.2

232.2

10.5%

103

38

91

-

-

2

平安证券

7.2

173.0

7.8%

130

-

43

-

-

3

瑞银证券

3.5

144.7

6.5%

68

76

-

-

-

5

宏源证券

9.3

139.5

6.3%

15

-

125

-

-

6

广发证券

8.0

137.5

6.2%

75

-

63

-

-

7

银河证券

8.5

133.0

6.0%

24

-

110

-

-

8

华林证券

8.0

93.5

4.2%

-

-

94

-

-

9

中金公司

3.7

85.3

3.8%

30

55

-

8

50

10

德邦证券

3.3

70.3

3.2%

13

-

57

-

-

11

中信证券

5.2

66.7

3.0%

13

38

15

20

34

12

中信建投

6.0

63.7

2.9%

-

-

64

-

-

13

第一创业

3.5

51.9

2.3%

-

-

52

-

-

15

国海证券

6.0

46.8

2.1%

-

-

47

-

-

16

瑞信方正

1.2

45.8

2.1%

-

38

8

-

-

17

太平洋

3.5

44.0

2.0%

-

-

44

-

-

18

中投证券

4.0

43.0

1.9%

-

-

43

-

-

20

招商证券

3.0

39.2

1.8%

-

7

32

-

-

三中信证券增长潜力分析

(一)中国证券行业迎来了有利的新发展拐点。

券商竞争的核心将依托资本实力,从传统的经纪业务转向创新业务。

1.从宏观和行业发展看,中国证券业将获得有利发展契机,迎来新的拐点

从十二五中国加强金融实力的发展战略看,中国证券业将迎来新的发展契机。

以总资产规模计,当前中国证券公司总资产额仅为1.97万亿元,相对于银行业资产规模96.51万亿元的2.04%。

证券业的短板已严重制约了中国资本市场对经济转型发展的支持。

2.从行业发展轨迹看,中国证券行业迎来了新的发展拐点

进入2011年之后中国证券行业竞争重点将依托资本实力,由围绕传统经纪业务的竞争,逐步转向发展创新业务的竞争。

十二五期间,随着国家战略上要显著提高直接融资的比例,加快新三板扩容和国际板建设步伐,直投和融资融券等创新业务常规化,发展境外业务。

证券业将进入新的发展春天。

表4年初以来新业务松绑的政策目标及其实施情况

领域

主要的政策目标

后续政策跟进

创新的实际进展

OTC

抓紧启动中关村试点范围扩大工作,加快建设统一监管的全国性场外市场

2011.2,民建中央建议,尽快启动新三板的扩容进程;

2011.3,尚福林表示,相关制度安排已基本到位,但还有些技术细节要继续努力。

目前并无具体时间表,等到条件具备的时候就会择机推出;

2011.5,媒体报道,监管部门通过部际会议等方式,对新三板扩容方案的六大关键政策进行协调和论证,目前已进一步达成共识,正在进入会签程序;

2011.6,国务院发布《国务院批转发展改革委关于2011年深化经济体制改革重点工作意见的通知》提出,推进场外交易市场建设,研究建立国际板市场,进一步完善多层次资本市场体系。

挂牌公司和主办券商的扩容悄然展开。

挂牌企业由年初的81家增加到90家;主办券商则由44家扩容到49家。

融资

融券

稳步发展融资融券业务,逐步将融资融券转为证券公司常规业务,推出转融通业务。

2011.3,上交所有关人士表示,转融通机制年内可推出,但目前没有时间表。

年前,中登公司将《融资融券试点登记结

算业务实施细则(修订稿)》名称及相关条

款中的“试点”字样全部删除

5月份,12只ETF获批纳入融资融券标的

期货

推进条件具备的商品期货上市,稳妥推进期货品种和业务创新。

证监会先后批准铅期货和焦炭期货分别在上海期交所和大连期交所上市

国际板

研究制定国际板制度规则,全面做好有关技术准备,推进国际板建设。

2011.5,尚福林在陆家嘴论坛上表示,国际板已越来越近;

2011.6.3,(同上)国务院提出,研究建立国际板市场,进一步完善多层次资本市场体系;

2011.6.6,上海副市长屠光绍指出,国际板所有条件基本

准备到位,已明确表达在国际板挂牌意愿的企业超60家。

2011.6.9,发改委官员表示,国际板年内在沪择机推出

小QFII

深入推进证券公司、基金公司香港子公司小QFII试点。

2011.5,证监会官员表示,小QFII投资办法已基本形成,相关配套措施已初步完成,希望能尽快推行;

2011.6,港交所总裁表示,小QFII定会实施,但规模不是重点。

人证港币交易通将于9月底基本完成;

2011.6,已有约10家中资金融机构向香港银行及券商提交“小QFII”基金产品数据

(二)公司经过5年的转型布局,买方业务占比提升至42%,收入结构实现多元化,经营拐点效应凸显。

根据公司2010年年报,扣除中信建投转让因素,经纪、承销、资产管理和投资的收入贡献度分别为35%、13%、16%和26%。

传统的经纪业务占比降至35%,对经纪业务的依赖降低;包括资产管理和自营的买方业务占比42%。

公司收入结构的多元化,表明盈利模式转型拐点已凸显,增强了业务发展的稳定性和持续性。

转让华夏基金股权虽然使得基金管理业务权益规模减半,但在业内仍处于遥遥领先位置,而公司在资产管理、融资融券等买方业务上也保持着领先优势。

目前这些业务贡献度还十分微小(收入贡献度仅2.9%),但这些业务处于快速发展中,未来随着规模的累积,将成为重要的收入来源。

表5中信证券创新业务发展情况

(三)公司盈利模式的转变,增强了业务发展的稳定性和持续性。

随着公司经营进入新的发展阶段,未来发展重心是进一步加快直投和融资融券等创新业务和海外扩张。

1.直投业务进入收获期

公司旗下金石公司已投入35个项目、投资额21亿元,2010年净利润超过4亿元,占剔除中信建投投资收益的总利润4.7%。

直投项目潜在收益超过16亿元;、

1.1规模化和多元化的直投业务平台已成型

直投业务自2007年10月拿到资格后就一直是中信的战略投入重点,经过3年的培育,目前已形成了金石投资及其控股的中信创投、和中信产业基金3大业务平台,金石投资的注册资本已达到40亿元,未来仍可望继续增资至52亿元、达到15%的净资本监管上限;中信产业基金管理的绵阳产业基金成立规模达到90亿元,为国内最大的人民币基金。

表6中信证券已建立多元化的直投业务平台

1.2恰逢金秋收获时

规模化更重要的意义在于投资额的规模化,经过3年的持续投入,金石公司投资项目数量已达到20家左右、投资额接近20亿元;中信产业基金也已投资10个项目,投资额超过20亿元。

随着中小企业板和创业板的推出,金石公司和中信创投的直投项目已陆续进入了收获期。

中信创投最早投入的辰州矿业已于2009年成功退出,2010年,金石公司投资的机器人、中信创投投资的理工监测和威创股份都可解禁退出,按照目前价格潜在收益6.4亿元、潜在收益率9.6倍,可贡献EPS0.05元;而考虑到已上市的直投项目,潜在收益超过20亿元、收益率4.3倍,这些收益将在未来2-3年陆续释放出来。

从更长的眼光来看,丰富的项目储备、母公司仍有大量可投入资本、金石公司自身已形成资本自我积累和滚动发展的良性循环,这些将从项目和资金上保证直投业务的持续快速发展。

同时,中信创投2009年来开始参与定向增发,目前已参与晋西车轴和传化股份两家,这是否意味着中信创投投资策略上的转变尚难以判断,但客观上而言,将丰富中信创投的投资组合,稳定期投资收益率预期。

表8中信证券的直投业务已经进入收获期

2.融资融券业务具成长性

公司为融资融券业务投入200亿元的额度,居国内券商领先地位。

现在开展融资融券业务仅有50多家营业部,而公司共有150多家营业部。

未来随着机构客户的参与、券种范围的扩大、转融通的推出等系列因素的有利推动,公司融资融券业务将得到提升,成为公司新的利润增长点;

3.集团公司将在香港整体上市,加快海外扩张

(1)国际化经营已经成为跨国投行的主要业务形态,近年来中信境外业务进步显著,但占比仍不足2%。

国际化已经成为跨国投行增加收益来源、平滑业绩波动和分散经营风险的重要手段,高盛、摩根士丹利等跨国投行的业务已几乎遍布全球各个角落,其来自于境外业务的收入占比达到30%以上,且呈逐年上升趋势。

图1与高盛等国际投行相比,中信证券的国际业务才刚刚起步

表9中信证券国际化战略的进展

(2)发行H股对中信证券的业绩摊薄有限,但有利于加速国际化进程、支撑A股估值。

长期而言,将从根本上提升中信证券的长期投资价值。

公司董事会通过决议,拟发行H股约11-12.7亿股,按照15元港币计算,募集金额约人民币138-160亿元,募资用途为建立或择机收购海外研究、销售及交易网络;发展资本性中介业务;补充流动资金。

发行完成后,公司将成为第一家在A+H同时上市的国内券商。

经过测算,此次发行股本约在11-12.7亿股左右,股本摊薄为11.1%-12.8%。

但未公告发行金额。

鉴于国内券商在国际投资者资产配置中的稀缺性、以及中信证券的资质在国内券商中的稀缺性,中信H股的定位应远高于港股券商的估值。

综合判断,中信H股的定位应可达到15港元甚至更高,与A股的定位类似,对应的筹资应在150亿港元左右。

(3)远景来看,未来中信证券可以全市场、全业务和全球化配置资源。

以业务为例,国际业务发展方向不限于扩展境外投资银行业务,还可能向大宗经纪、结构性产品、融资融券、直接投资等高回报率资本性中介业务进军,加速中信证券整体运作体系与国际先进投行的接轨;回过头来,这些业务的发展又可以反哺国内业务,加速这些业务的发展,进一步巩固提升中信证券在中国市场的核心龙头地位。

四财务分析及预测

(一)业绩符合预期

中信证券中期业绩快报显示,上半年实现营业收入75.1亿元、同比减少5%;净利润29.7亿元,同比增长13.1%。

EPS0.30元、每股净资产6.8元,ROE4.3%。

1.经纪佣金减少应是营业收入下降的主要原因

中信建投不再合并及佣金率降低使得经纪佣金同比有显著下滑,前5个月经纪份额5.33%,较去年上半年的5.05%增加0.28个百分点,股基交易额2.33万亿元、同比增长11.7%。

而由于基数高,佣金率同比降幅应超过10%。

建投不再合并报表使得经纪佣金同比有30%-40%的下滑。

2.自有资金投资业务推动业绩增长,直接投资业务进入业绩收获期

去年以来,公司的主营投资取得长足进步,按照期末持仓静态计算,期内可兑现浮盈达到15-20亿元;而更应关注的是金石投资已进入收获期,今年3月末昊华能源解禁后,其业绩开始兑现,若全部兑现可释放投资收益14亿元。

3.股票承销仍然保持领先

上半年股票和企业债券承销额分别为263亿元和67亿元、同比分别增长91%和-44%。

股票承销份额9.3%,居行业首位;在金融行业及央企承销上的优势依然十分明显。

(二)股权转让影响的再判断

1.股权转让对业务竞争力的影响

对此我们在前期系列报告中已有充分讨论,这里我们结合最新的数据对原有框架下的讨论做一更新。

按照我们的测算,从表1所示,对经纪业务和股票承销的影响基本在-25%-30%;而对债券承销和基金管理的影响更大些。

这一结果与之前的预期吻合。

表10子公司股权转让前后所影响的主要业务指标对比

2.股权转让对业绩的影响

这包括正反两个方面,正面影响是,股权转让带来高额的一次性投资收益、以及未来这些巨额资金运用带来的收益,我们判断两者获得的投资收益至少应在150亿元以上,增厚2010年EPS约1.13元;负面影响是,转让的两大股权均为高盈利资产,股权转让将显著削弱中信证券的持续盈利能力。

这里我们将对市场的基准假设定为(1900亿元/2600点)、并假设中信建投和华夏基金股权转让分别在今年3季度末和4季度末完成,若不考虑一次性转让收益,则对业绩的影响在-30%左右(表2)。

表11子公司股权转让对中信证券业绩的影响(2010-2011E)

(三)转让之后的传统业务:

损失短期内难弥补,但稳健发展可期

在转让之后,传统卖方业务虽然受到较大的负面影响、短期内重振旗鼓有一定难度,但其根本的竞争力并未丧失,未来一段时间内也仍然是公司赖以生存和发展的基石。

1.经纪业务:

佣金率降幅趋缓

经纪业务佣金收入扣除中信建投后同比下降24%,市场份额虽由4.95%提升至5.26%,但佣金率由0.108%下降至0.077%、降幅29%。

母公司佣金率第4季度为0.068%、环比降幅有所缓和。

图2中信证券经纪业务份额和佣金率变化

2.投行业务:

项目储备仍丰富,小项目有所起色

今年的IPO是小盘股的天下,中信母公司在小盘股承销上并不具备优势,

因此,发行家数上难以与平安、国信等比肩,但公司仍在大项目承销、增发和债券承销上都保持着既有的竞争力,尤其是在金融股承销上完成了农行IPO、浦发增发、中行可转债等项目,山西证券IPO已过会,并储备有中行配股、宁波定增以及一些城商行的IPO项目。

在中小项目承销上,为弥补起步较晚的劣势,公司已成立企业发展融资委员会、近年来也加大了对中小项目的投入,并借助于公司的综合竞争优势,发掘直投+承销项目,中小项目已有所起色,今年以来完成海宁皮城等4家中小IPO。

中信建投股权出售对中小项目承销影响较大、在中小项目上的激励模式也有待完善,这些也都将在一定程度上制约中小项目的发展,但公司仍可凭借在大项目、在再融资和债券融资上的优势,保持投行业务的稳健发展。

图3各大券商股票融资额

图4各大券商的IPO融资家数

3.承销业务:

得益于市场扩张

2010年中信证券完成股票及债券承销额1781亿元、同比增长10%;取得承销收入29亿元,同比增长21%。

增长主要来自于整个市场蛋糕的扩大。

就份额来看,虽然份额11.2%,仍排名第1,但份额较上年的16%有明显下滑。

尤其是股票承销,随着创业板和中小板发行的井喷,平安、国信等快速崛起,已经对公司形成了严重威胁。

公司虽然在总体上保持优势,但在这一成长性更快的细分市场并不具备应有的竞争优势。

表12中信证券2010年承销业务规模稳中有升

4.自营业务:

保持稳健风格

自营投资秉承了稳健的风格,投资品种以债券为主、股票投资以可供出售资产为主,但股票投资在交易性金融资产中占比有显著上升。

由于股票投资规模达到134亿元,在上半年市场跌幅接近30%的背景下,公司的投资也不可避免遭受损失,考虑到可供出售金融资产公允价值变动,投资业务约亏损3亿元,这也已好于预期了。

从上半年的情况来看,着力推动的投资多元化已经开始有所显现成效,境外投资、定向增发、直投以及衍生工具等对投资收入的贡献应超过了3亿元。

其中,南玻A的定向增发将于10月份解禁,潜在收益接近14亿元。

个人认为,这些多元化投资方式将逐步规模化、公司也将致力于提升二级市场投资能力,这两大因素可推动投资业务的稳步增长。

图5中信证券投资业务基本保持了稳健风格

(四)财务预测

表13中信证券盈利预测

[Table_Forcast]

财务预测(单位:

百万元)

损益表

2007A

2008A

2009A

2010E

2011E

2012E

2013E

2014E

营业收入

30,872

17,708

22,007

27,795

16,772

18,849

21,384

24,489

代理买卖证券业务净收入

13,378

7,457

10,922

7,809

4,848

5,487

6,050

6,670

市场日均股票基金成交额(亿元)

1,939

1,110

2,239

2,292

2,500

2,750

2,888

3,032

公司经纪份额

7.73%

7.66%

7.93%

5.23%

2.11%

2.32%

2.53%

2.76%

公司股票基金权证成交额(亿元)

84,524

52,461

95,195

96,705

66,707

77,047

84,944

93,651

公司股票基金净佣金率

0.158%

0.135%

0.115%

0.081%

0.073%

0.071%

0.071%

0.071%

证券承销业务净收入

2,194

1,783

2,401

2,903

2,602

2,689

2,685

2,667

公司股票承销额(亿元)

1,204

446

405

902

675

677

658

634

公司债券承销额(亿元)

323

815

732

696

579

656

702

751

受托资产管理业务净收入

162

150

146

181

270

438

519

613

公司资产管理规模(亿元)

142

120

291

460

449

506

568

643

投资收益+公允价值变

升级会员

升级会员