管理会计各章练习题.ppt

《管理会计各章练习题.ppt》由会员分享,可在线阅读,更多相关《管理会计各章练习题.ppt(63页珍藏版)》请在冰豆网上搜索。

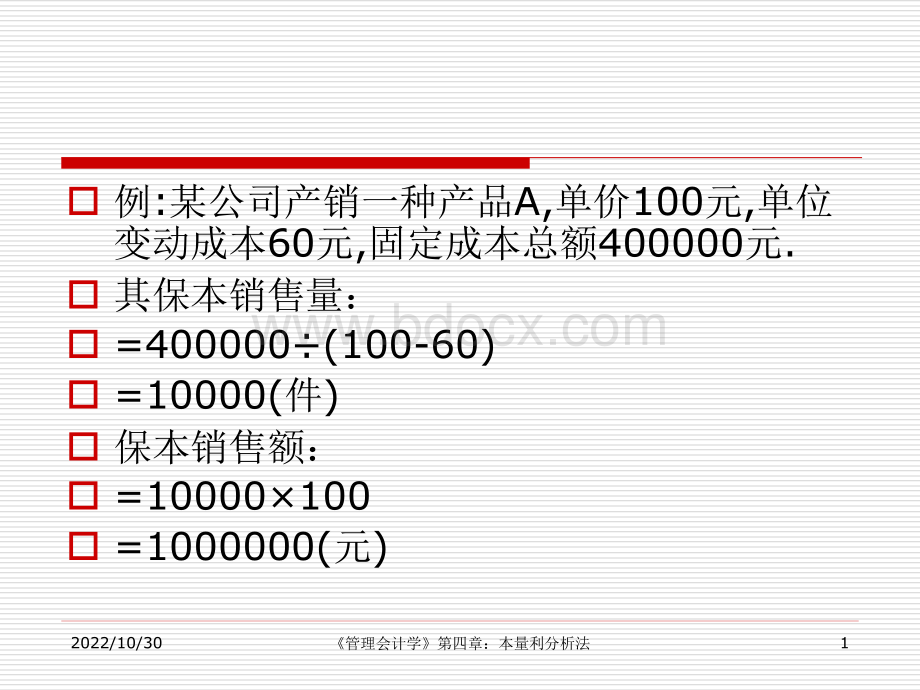

2022/10/30管理会计学第四章:

本量利分析法1o例:

某公司产销一种产品A,单价100元,单位变动成本60元,固定成本总额400000元.o其保本销售量:

o=400000(100-60)o=10000(件)o保本销售额:

o=10000100o=1000000(元)2022/10/30管理会计学第四章:

本量利分析法2案例:

某企业产销甲、乙、丙三种产品,有关资料如下表所示:

项目甲产品乙产品丙产品合计单价(元)100200400单位变动成本(元)60140300预计销售量(件)200200100固定成本总额(元)15000贡献毛益率(%)403025销售收入(元)200004000040000100000销售比重(%)204040加权平均贡献毛益率(%)8121030综合保本点(元)50000各产品保本点(元)100002000020000500002022/10/30管理会计学第四章:

本量利分析法3o案例:

某公司产销单一产品A,产品单价为100元,单位变动成本为60元/件,固定成本总额为200万元,若企业期望实现目标税前利润300万元,则有:

o

(1)实现目标税前利润的销售量o=(3000000+2000000)(100-60)o=125000件o

(2)实现目标税前利润的销售额o=125000100o=(3000000+2000000)40%o=12500000元2022/10/30管理会计学第四章:

本量利分析法4o案例:

某公司产销单一产品A,产品单价为100元,单位变动成本为60元/件,固定成本总额为20万元,若企业期望实现目标税后利润67万元,公司所得税率为33%,则有:

o

(1)实现目标税前利润的销售量o

(2)实现目标税前利润的销售额o2022/10/30管理会计学第四章:

本量利分析法5o案例:

案例:

o假设某公司产销一种产品,计划年度内预计有关数据如下:

销售量5000件,单价100元,单位变动成本40元,固定成本总额120000元,则目标利润为:

o5000(100-40)-120000=180000元o

(1)销售量的临界值(最小值)o120000(100-40)=2000件o

(2)单价的临界值(最小值)o1200005000+40=64元o(3)单位变动成本的临界值(最大值)o100-1200005000=76元o(4)固定成本总额的临界值(最大值)o5000(100-40)=300000元2022/10/30管理会计学第四章:

本量利分析法6o各因素允许变动幅度:

o

(1)销售量o(5000-2000)5000=60%o

(2)销售单价o(100-64)100=36%o(3)单位变动成本o(40-76)40=-90%o(4)固定成本总额o(120000-300000)120000=-150%2022/10/30管理会计学第四章:

本量利分析法7o方法一:

o

(1)销售量的敏感系数o若销售量增长20%,则有:

o利润=5000(1+20)(100-40)-120000=240000元o利润变动百分比=(240000-180000)180000=33.3%销售量的敏感系数=33.3%20%=1.67倍o方法二:

o销售量的敏感系数o方法三:

o销售量的敏感系数o=5000(100-40)180000=1.67倍其他各个因素均可以其他各个因素均可以采用上述方法求得其采用上述方法求得其敏感系数。

敏感系数。

2022/10/30管理会计学第四章:

本量利分析法8方法一:

o销售量的敏感系数o若销售量增长20%,则有:

o利润=5000(1+20)(100-40)-120000=240000元o利润变动百分比=(240000-180000)180000=33.3%销售量的敏感系数=33.3%20%=1.67倍2022/10/30管理会计学第四章:

本量利分析法9方法二:

o销售量的敏感系数o160%=1.67倍2022/10/30管理会计学第四章:

本量利分析法10方法三:

o销售量的敏感系数o=5000(100-40)180000=1.67倍2022/10/30管理会计学第三章:

变动成本法与完全成本法11o表1成本费用资料项目金额(元)单位产品直接材料20单位产品直接人工7单位产品变动制造费用3固定制造费用总额50000单位产品变动推销及管理费用2固定推销及管理费用总额300002022/10/30管理会计学第三章:

变动成本法与完全成本法12o表2产量资料(单位:

件)项目期初存货本期生产本期销售期末存货2007年010000800020002008年2000100001000020002009年2000100001200002022/10/30管理会计学第三章:

变动成本法与完全成本法13表3变动成本法下损益计算(单位:

万元)项目项目200720082009合计合计销售收入销售收入405060减减:

变动成本变动成本其中其中:

变动生产成本变动生产成本243036变动推销及管理费用变动推销及管理费用1.622.4贡献毛益贡献毛益14.41821.6减减:

固定成本固定成本其中其中:

固定生产成本固定生产成本555固定推销及管理费用固定推销及管理费用333营业净利营业净利6.41013.6302022/10/30管理会计学第三章:

变动成本法与完全成本法14表4全部成本法下损益计算(单位:

元)项目200720082009合计销售收入400000500000600000减:

销售成本其中:

期初存货成本07000070000本期生产成本350000350000350000可供销售成本350000420000420000减:

期末存货成本70000700000本期销售成本280000350000420000销售毛利120000150000180000减:

期间费用变动推销及管理费用160002000024000固定推销及管理费用300003000030000营业净利740001000001260003000002022/10/30管理会计学第三章:

变动成本法与完全成本法15o结论1:

o当其他条件不变时,各年产销量不同,采用两种方法计算的营业净利是不同的.具体归纳如下:

o

(1)当生产量=销售量时,两种方法计算的损益相同;o

(2)当生产量销售量时,按全部成本法计算的营业净利按变动成本法计算的营业净利;o(3)当生产量销售量时,按全部成本法计算的营业净利按变动成本法计算的营业净利2022/10/30管理会计学第三章:

变动成本法与完全成本法16o结论2:

o采用两种方法计算的营业净利差异具有如下数量特征:

o按全部成本法计算的营业净利-按变动成本法计算的营业净利=期末存货所负担的固定制造费用-期初存货所负担的固定制造费用.2022/10/30第5讲企业业绩评价17(33)剩余收益)剩余收益o为了克服使用比率指标评价部门业绩带来的次优次问题,许多企业采用绝对数指标来实现利润与投资之间的联系剩余收益剩余收益。

o剩余收益=部门利润部门资产应计报酬o=部门利润部门资产资金成本率o例:

某分公司目前资产总额4000万元,投资报酬率15%,总公司资本成本8%。

现总公司拟新增一项目投资,总投资1000万元,投资报酬率12%。

2022/10/30第5讲企业业绩评价18解析:

不接受新增投资不接受新增投资接受新增投资接受新增投资投资投资报酬率报酬率15%15%(4000400015%+100015%+100012%12%)/(4000+10004000+1000)=14.4%=14.4%剩余剩余收益收益4000400015%15%400040008%=2808%=280万元万元4000400015%+100015%+100012%12%(4000+10004000+1000)8%=3208%=320万元万元2022/10/30第5讲企业业绩评价19o由此可见,若考核投资报酬率,该分公司会拒绝新增投资项目,从而损害企业整体利益。

若考核剩余收益指标,则该分公司剩余收益较不接受新增投资项目有所增加,因而回欣然接受新增投资项目。

2022/10/30第5讲企业业绩评价20项目项目AA企业企业BB企业企业息税前利润息税前利润5500550060006000所得税所得税30%30%30%30%税后营业利润税后营业利润3850385042004200投资资本投资资本28000280004200042000负债资本负债资本16800168001680016800股权资本股权资本11200112002520025200负债资本成本负债资本成本10%10%9%9%股权资本成本股权资本成本16%16%14%14%加权平均成本加权平均成本12.4%12.4%12%12%资本成本总额资本成本总额=3472347250405040经济增加值经济增加值-3783788408402022/10/30第5讲企业业绩评价21o上述计算可知,两个公司利润表上均盈利,而且B公司账面利润比A公司还大,但是以经济增加值来计量他们的业绩时,B公司的经济增加值为负数,只有以经济增加值来衡量业绩,才能抑制企业过度扩张资本规模,不断降低资本成本,为股东创造更多的价值。

2022/10/30第5讲企业业绩评价22o市场增加值(MARKETVALUEADDED),是指企业未来经济增加值(EVA)的现值之和。

o例如:

某企业未来4年的经济增加值分别为500万元、600万元、-50万元、400万元,资本成本为10%。

则:

2022/10/30第5讲企业业绩评价23案例:

o假定,某企业年初固定资产投资4800万元,预计寿命4年,无残值,直线折旧。

4年间预计销售额为6000万元、7000万元、8000万元、8000万元。

流动资金需求为每年销售额的10%,并在年初增加投入营运资金,4年末全部收回营运资金投入。

每年付现成本为销售额的60%,所得税率为20%,加权平均资本成本8%。

其市场增加值计算如下(金额单位:

万元):

.讲义附件附件08:

市场增加值的计算.xls2022/10/30管理会计学第六章短期经营决策24

(一)比较贡献毛益总额

(一)比较贡献毛益总额o案例:

某企业现有生产能力案例:

某企业现有生产能力3000030000机器工时,可以机器工时,可以生产甲产品,也可以生产乙产品,有关数据如下生产甲产品,也可以生产乙产品,有关数据如下(金额单位:

元):

(金额单位:

元):

甲产品甲产品乙产品乙产品单位工时单位工时15152020销售量(件)销售量(件)2000200015001500单价单价210210300300单位变动成本单位变动成本1201202002002022/10/30管理会计学第六章短期经营决策25o若生产甲产品,可提供贡献毛益若生产甲产品,可提供贡献毛益o=2000(210-120)=180000元元o若生产乙产品,可以提供贡献毛益若生产乙产品,可以提供贡献毛益o1500(300-200)=150000元元o由此可见,生产甲产品比生产乙产品能提供由此可见,生产甲产品比生产乙产品能提供更多的贡献毛益,因此应该生产甲产品。

更多的贡献毛益,因此应该生产甲产品。

2022/10/30管理会计学第六章短期经营决策26甲产品乙产品单位工时1520销售量(件)20006000单价210300单位变动成本1202002022/10/30管理会计学第六章短期经营决策27

(二)比较单位工时贡献毛益

(二)比较单位工时贡献毛益o案例:

某企业现有生产能力30000机器工时,可以生产甲产品,也可以生产乙产品,有关数据如下(金额单位:

元):

2022/10/30管理会计学第六章短期经营决策28甲产品乙产品单位工时1520销售量(件)20006000单价210300单位变动成本120200若生产甲产品,单位工时可提供贡献毛益(210-120)15=6元若生产乙产品,单位工时可提供贡献毛益(300-200)20=5元由此可见,生产甲产品比生产乙产品单位工时能提供更多的贡献毛益,因此应该生产甲产品。

2022/10/30管理

升级会员

升级会员