专用车行业市场分析及深度研究报告.docx

《专用车行业市场分析及深度研究报告.docx》由会员分享,可在线阅读,更多相关《专用车行业市场分析及深度研究报告.docx(87页珍藏版)》请在冰豆网上搜索。

专用车行业市场分析及深度研究报告

2019年专用车行业市场分析及深度研究报告

图表

表录

第一章2018年汽车行业发展环境分析

第一节宏观经济环境分析

一、国外经济环境分析

(一)经济增速出现下行迹象

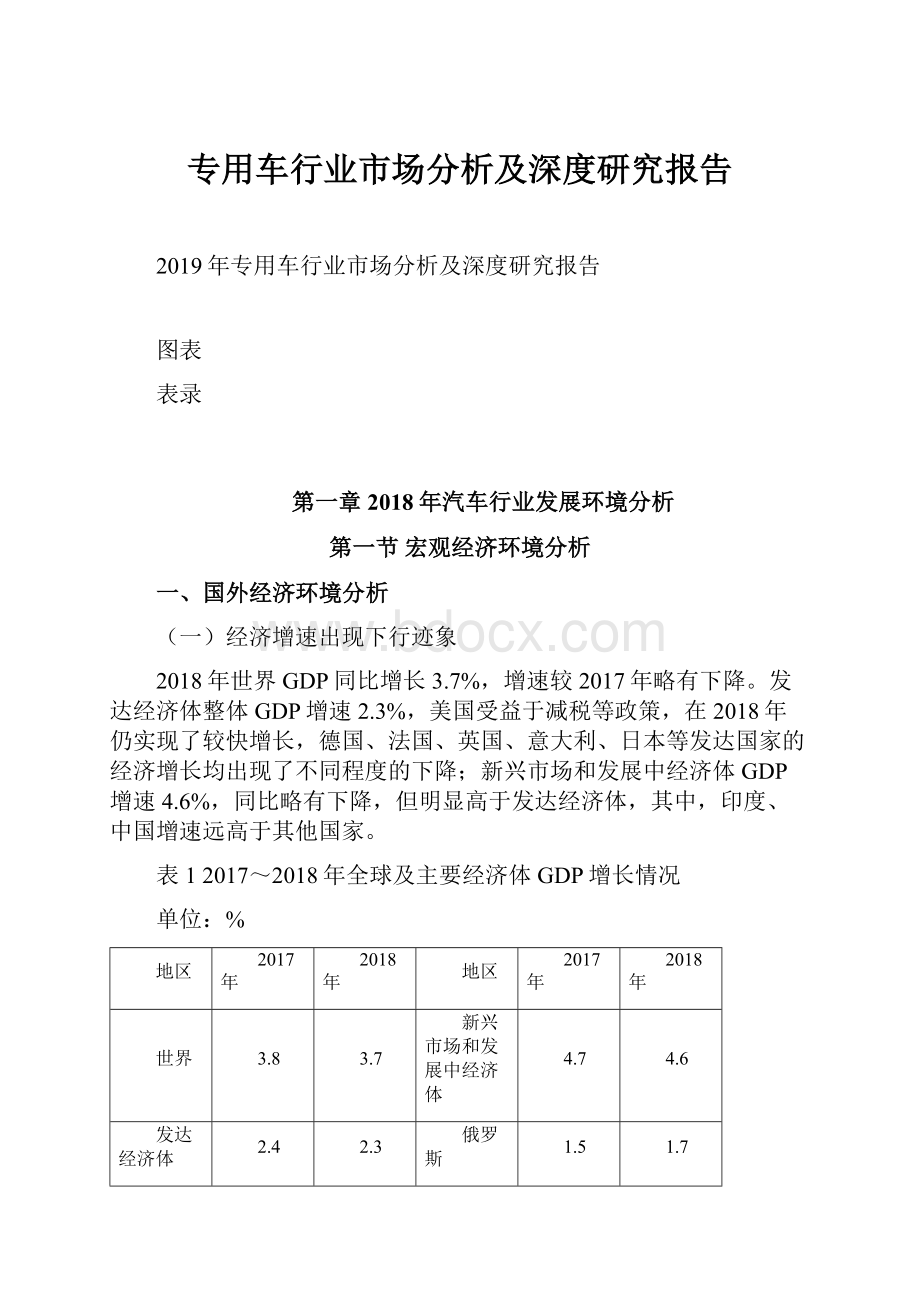

2018年世界GDP同比增长3.7%,增速较2017年略有下降。

发达经济体整体GDP增速2.3%,美国受益于减税等政策,在2018年仍实现了较快增长,德国、法国、英国、意大利、日本等发达国家的经济增长均出现了不同程度的下降;新兴市场和发展中经济体GDP增速4.6%,同比略有下降,但明显高于发达经济体,其中,印度、中国增速远高于其他国家。

表12017~2018年全球及主要经济体GDP增长情况

单位:

%

地区

2017年

2018年

地区

2017年

2018年

世界

3.8

3.7

新兴市场和发展中经济体

4.7

4.6

发达经济体

2.4

2.3

俄罗斯

1.5

1.7

美国

2.2

2.9

中国

6.9

6.6

欧元区

2.4

1.8

印度

6.7

7.3

德国

2.5

1.5

东盟五国

5.3

5.2

法国

2.3

1.5

巴西

1.1

1.3

意大利

1.6

1

墨西哥

2.1

2.1

西班牙

3

2.5

南非

1.3

0.8

日本

1.9

0.9

中东北非

2.2

2.4

英国

1.8

1.4

沙特阿拉伯

-0.9

2.3

加拿大

3

2.1

尼日利亚

0.8

1.9

资料来源:

IMF

2018年,在主要发达经济体中,美国GDP增长2.9%(同比提高0.7个百分点),欧元区增长2.0%(同比下降0.4个百分点),日本增长1.7%(同比下降0.6个百分点),英国和加拿大GDP增长率同比分别下降0.3和0.9个百分点。

新兴市场与发展中经济体在2017年经济增速普遍回升,但2018年明显分化。

2018年,亚洲新兴经济体GDP增长6.5%,仍保持世界最高增长率。

除印度等极少数国家之外,其他主要亚洲新兴经济体的经济增速均有所回落。

印度GDP增长率从2017年的6.7%上升到2018年的7.3%,而中国GDP增长率从6.9%下降到6.6%左右,东盟五国基本持平。

新兴与发展中地区的经济增速,从2017年的6.0%大幅降至2018年的3.8%。

其中土耳其因受经济制裁和货币危机影响,GDP增长率从7.4%降至3.5%。

拉美和加勒比地区从1.3%下降到1.2%,其中阿根廷从2.9%降到-2.6%,委内瑞拉从-14.0%降至-18.0%,巴西从1.0%提高到1.4%。

中东北非地区的GDP增长率从2.2%上升到2.4%,俄罗斯从1.5%升到1.7%(受石油价格回升影响)。

伊朗因受美国制裁,GDP增长从上年的3.7%降至2018年的-1.5%。

(二)通货膨胀率稍有提升

美国季调后的消费价格指数(CPI)同比增长率,从2017年6月1.6%逐月上升,此后稍有回落,2018年10月为2.5%,季调后的核心CPI也出现了同样的变化,从2017年6月的1.7%上升到2018年10月的2.2%。

美联储用于设定通货膨胀目标的个人消费支出(PCE)价格指数同比增长率,从2017年7月的1.5%上升到2018年7月的2.4%,至2018年9月PCE价格指数和核心PCE价格指数同比增长率均为2.0%。

欧洲总体物价水平稍有上升,主要由能源和食品价格上升引起,其核心通胀率相对稳定且略有下降。

2018年10月,欧盟的消费价格调和指数(HICP)同比增长率为2.2%,比上年同期提高0.5个百分点;欧元区的HICP为2.2%,比上年同期提高0.8个百分点。

而欧盟核心HICP的月度同比增长率从2017年8月之后在1.1%-1.3%之间波动,2018年10月同比增长1.2%。

欧元区核心HICP月度同比增长率同期在0.9%-1.1%之间波动,2018年10月同比增长1.1%。

日本物价水平继续回升。

2018年1月至9月,CPI各月同比增长率均保持在0.5%以上。

其中2018年2月曾达到1.5%,此后有所回调,并在1.0%左右波动。

至2018年9月,其CPI同比增长率为1.2%,比上年同期上升0.5个百分点。

主要新兴市场国家的通货膨胀率均有小幅上升。

从2017年9月到2018年9月,俄罗斯的CPI同比增长率从3.0%上升到3.5%,同期巴西从1.6%上升到4.0%,印度产业工人CPI从2.9%上升到5.6%,南非基本持平。

阿根廷从24.2%大幅提高到45.1%,土耳其从11.2%大幅提高到25.2%。

中国的通胀率也稍有提高,CPI同比增长率从2017年9月的1.6%上升到了2018年9月的2.5%。

(三)国际贸易增速放缓

2018年国际贸易表现出价格涨幅扩大、实物量增速下降的特点。

2018年一季度和二季度,世界货物出口额同比增长率分别为14.3%和12.4%。

其中价格涨幅分别为10.5%和9.2%,分别比上年同期增加3.6和5.3个百分点;排除价格因素后的实际世界货物出口总量同比增长率分别为3.8%和3.2%,比上年同期分别下降0.5和1.3个百分点。

亚洲地区国际贸易量增速回落幅度最大。

2018年第一季度和第二季度,亚洲货物出口总量季调后同比增长率分别为4.7%和3.8%,比上年同期增速分别下降3.6和2.9个百分点。

其中中国、日本和马来西亚的货物出口量增长速度下降最为明显。

欧洲整体国际贸易量的增速也有一定回落。

2018年一季度和二季度,欧洲货物出口总量季调后同比增长率均为2.8%,比上年同期增速分别下降0.2和0.3个百分点。

欧盟整体出口量增长率分别提高0.2和0.1个百分点。

中南美洲出口总额增速快速回落。

2018年第一、第二季度,该地区货物出口总额同比增长率分别为10.1%和8.0%,比上年同期分别下降9.5和3.1个百分点;实际出口量在二季度为1.8%的负增长。

美国对外贸易形势相对较好。

2018年第一季度和第二季度,美国货物出口总量同比增长率分别为4.5%和7.1%,比上年同期分别提高0.1和2.8个百分点;出口额分别增长了8.0%和11.2%,比上年同期分别提高0.5和5.4个百分点。

(四)全球债务水平继续上升

2018年全球政府债务仍处于较高水平。

发达经济体政府总债务/GDP从2017年的104.5%微降至2018的103.8%,政府净债务/GDP从2017年的75.1%下降至2018年的74.4%。

新兴市场与中等收入经济体的总债务/GDP从2017年的48.7%上升到2018年的50.7%。

低收入发展中国家的政府总债务/GDP从2017年的42.8%上升到2018年的44.1%。

美国政府总债务/GDP继续提升,2017年为105.2%,2018年约为106.1%。

日本政府债务状况继续恶化,政府总债务/GDP从2017年的237.6%上升到了2018年的238.2%。

欧元区政府总债务/GDP于2014年达到最高点91.7%,此后一直回落,2018年继续回落至84.4%。

欧元区大部分国家的政府债务水平有所回落,但仍有个别重债国的政府债务水平在继续上升。

希腊政府债务/GDP在2018年达到188.1%,比上年增加6.3个百分点。

2018年英国和法国的政府债务/GDP分别是87.5%和96.7%,分别比上年降低0.1个百分点。

欧元区仍然存在主权债务风险。

新兴市场与中等收入经济体中,政府总债务/GDP超过60%国际警戒线且比例继续上升的有安哥拉(80.5%)、阿根廷(62.7%)、巴西(88.4%)、巴基斯坦(72.5%)和乌拉圭(68.1%)等。

低收入国家中该指标情况相同的有老挝(66.7%)、莫桑比克(112.9%)、苏丹(167.5%)和赞比亚(70.9%)。

这些国家隐藏的债务风险比较大。

各国居民和企业债务也不断累积。

根据国际清算银行的估计,从2016年至2017年,全球非金融部门的债务总额与GDP之比从234.4%上升到了244.5%,2018年一季度进一步上升到了246.1%。

其中,发达经济体从2016年的264.4%上升到2017年的276.0%,新兴市场经济体从2016年的183.3%上升到了2017年的193.8%。

全球债务总水平的持续攀升,正在威胁全球经济稳定。

(五)金融市场出现动荡

2018年国际金融市场呈现两大主要特征:

一是全球股市震荡,二是美元持续升值和其他货币不同程度的贬值。

截至2018年11月20日,以摩根斯坦利资本国际公司编制的明晟指数(MSCI指数)来衡量,全球股指从年初以来下跌5.71%,其中新兴市场股市指数下跌14.69%,发达市场股市指数下跌4.46%。

全球股票价格震荡与世界经济中隐含的风险有密切关联。

2018年美联储已经数次加息,欧洲中央银行和日本银行仍然维持负利率环境,美元明显升值。

2018年10月相对于2017年12月,名义美元指数升值5.8%,实际美元指数升值3.3%。

美元升值导致世界其它主要货币相对于美元均有不同程度的贬值。

从2018年年初到11月16日,欧元兑美元汇率贬值了4.9%,英镑贬值了5.4%,日元贬值了0.1%。

新兴经济体货币出现了更大幅度的贬值,其中人民币兑美元贬值了6.2%,印度卢比贬值11.8%,俄罗斯卢布贬值13.4%。

二、国内经济形势分析

(一)国内经济保持在合理区间

2018年,全球经济下行周期抬高资金成本,保护主义加剧贸易摩擦,增长动能减弱,严重冲击经济复苏态势,世界经济进入增长下降前的“平顶期”。

国内方面,受全球经济形势影响,叠加中美贸易摩擦升级,加之房市降温和去杠杆政策导向,2018年经济增长呈周期性波动和趋势性下滑的特性,经济运行“稳中有变,变中有忧”。

2018年经济增长维持在合理区间,但下行压力不减。

2018年,中国国内生产总值(GDP)900309亿元,GDP同比增长6.6%,实现了6.5%左右的预期发展目标,但与2017年相比下降0.2个百分点,且四个季度的GDP增速呈梯次回落态势分别为6.8%、6.7%、6.5%和6.4%,其中四季度GDP创2009年一季度以来最低季度增速,表明经济下行压力持续。

表22018年各产业累计国内生产总值及增长情况

季度

国内生产总值

第一产业

第二产业

第三产业

绝对数

同比增长

绝对数

同比增长

绝对数

同比增长

绝对数

同比增长

2017Q1-Q4

827122

6.9

65468

3.9

334623

6.1

427032

8.0

2018Q1

198783

6.8

8904

3.2

77451

6.3

112428

7.5

2018Q1-Q2

418961

6.8

22087

3.2

169299

6.1

227576

7.6

2018Q1-Q3

650899

6.7

42173

3.4

262953

5.8

345773

7.7

2018Q1-Q4

900309

6.6

64734

3.5

366001

5.8

469575

7.6

数据来源:

国家统计局

(二)固定资产投资增长缓中趋稳

2018年全社会固定资产投资645675亿元,比上年增长5.9%。

其中固定资产投资(不含农户)635636亿元,增长5.9%。

分区域看,东部地区投资比上年增长5.7%,中部地区投资增长10.0%,西部地区投资增长4.7%,东北地区投资增长1.0%。

在固定资产投资(不含农户)中,第一产业投资22413亿元,比上年增长12.9%;第二产业投资237899亿元,增长6.2%;第三产业投资375324亿元,增长5.5%。

民间固定资产投资394051亿元,增长8.7%,占固定资产投资(不含农户)的比重为62.0%。

基础设施投资增长3.8%。

六大高耗能行业投资增长1.4%。

数据来源:

国家统计局

图12014-2018年三次产业投资占固定资产投资(不含农户)比重

(三)居民消费价格温和上涨

2018年,居民消费价格比上年上涨2.1%,处于温和上涨区间,低于3%左右的预期目标。

其中,城市上涨2.1%,农村上涨2.1%。

分类别看,食品烟酒价格上涨1.9%,衣着上涨1.2%,居住上涨2.4%,生活用品及服务上涨1.6%,交通和通信上涨1.7%,教育文化和娱乐上涨2.2%,医疗保健上涨4.3%,其他用品和服务上涨1.2%。

扣除食品和能源价格的核心CPI上涨1.9%,涨幅比上年回落0.3个百分点。

全年工业生产者出厂价格比上年上涨3.5%,涨幅比上年回落2.8个百分点;工业生产者购进价格比上年上涨4.1%。

(四)居民收入消费稳定增长。

2018年,全国居民人均可支配收入28228元,比上年名义增长8.7%,扣除价格因素实际增长6.5%,快于人均GDP增速,与经济增长基本同步。

按常住地分,城镇居民人均可支配收入39251元,比上年名义增长7.8%,扣除价格因素实际增长5.6%;农村居民人均可支配收入14617元,比上年名义增长8.8%,扣除价格因素实际增长6.6%。

城乡居民人均收入倍差2.69,比上年缩小0.02。

全国居民人均可支配收入中位数24336元,比上年名义增长8.6%。

第二节行业政策环境分析

一、汽车产业政策

2018年是中国汽车产业转型升级的关键一年。

国家相关部委、地方政府密集出台了一系列汽车产业政策,这些政策主要围绕对外开放、节能减排、新能源车、智能网联、行业管理等几个方面,进一步加强了变革期汽车产业发展的顶层设计和战略谋划,助推了汽车行业加快转型升级。

1.汽车产业对外开放程度不断加深

2018年4月17日,国家发改委公布汽车合资股比开放的具体时间表,汽车行业将分类型逐步放开:

2018年取消专用车、新能源汽车外资股比限制;2020年取消商用车外资股比限制;2022年取消乘用车外资股比限制,同时取消合资企业不超过2家的限制。

通过五年过渡,汽车行业将全部取消股比限制。

5月22日,国务院关税税则委员会发布降低汽车整车及零部件进口关税的公告。

自2018年7月1日起,将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%。

股比放开和整车、零部件进口关税下调是中国进一步对外开放的重要举措,对汽车产业未来发展产生深远的影响。

2.完善汽车产业投资管理,加快转变产业发展方式

2018年12月18日,国家发改委发布《汽车产业投资规定》,并从2019年1月10日起正式实施。

该规定涵盖了产业投资方向、投资项目标准、项目备案管理、协同监管要求、产能监测预警等方面,进一步明确了夯实监管责任,加强部门协同监管,严厉查处违规项目,严肃追究相关人员责任,以及投资项目管理责任要求等。

该规定是主动适应新一轮产业变革大势、完善汽车产业投资管理、加快转变产业发展方式的客观要求,对深化供给侧结构性改革、实现汽车产业高质量发展具有重要意义。

3.强力推进节能减排,加快生态文明建设

节能减排、低碳生活是汽车产业未来发展方向,近年来,国家在这方面出台了一系列政策。

2018年7月3日,国务院印发《打赢蓝天保卫战三年行动计划》的通知。

通知要求:

自2019年7月1日起,重点区域、珠三角地区、成渝地区提前实施国VI排放标准,重点区域新增物流车辆新能源比例达到80%以上,加快推进国三及以下老旧车辆淘汰;通知明确了大气污染防治工作的总体思路、基本目标、主要任务和保障措施,提出了打赢蓝天保卫战的时间表和路线图。

4.政策持续接力,助推新能源汽车发展

2018年国家针对新能源汽车发布了一系列政策,对新能源汽车市场发展起到积极推动作用。

2018年1月26日,工信部等七部委联合发布《新能源汽车动力蓄电池回收利用管理暂行办法》,明确动力电池生产企业产品的设计要求、生产要求和回收责任等。

2018年2月13日,财政部等四部委发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,在提高新能源汽车补贴门槛的同时,降低补贴金额,对纯电动乘用车续航里程最高挡位补贴金额有所提高,体现了政策对技术进步的鼓励。

2018年4月1日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》并正式实施。

新能源汽车发展较好的整车企业可以通过出售多余积分来解决补贴不足情况下的资金短缺问题;而对于新能源汽车发展不足的整车企业,就会面临花钱买积分以及燃油汽车停产等问题。

2018年7月2日,新能源汽车双积分交易平台正式启动,标志着以非财税政策支持新能源、提升燃油车节能水平的方式正式实施,对未来新能源汽车发展起到积极作用。

2018年4月2日,工信部等三部委正式发文,对《免征车辆购置税的新能源汽车车型目录》实施动态管理,对2017年1月1日以前列入目录截至公告发布之日无产量或进口量的车型,以及该日期以后列入目录12个月内无产量或进口量的车型,将从目录中撤销。

2018年7月31日,财政部发布《关于节能与新能源车船享受车船税优惠政策的通知》,要求对符合条件的节能乘用车实施车船税减半,对符合条件的插电(含增程式)混动乘用车免征车船税,优惠政策旨在鼓励节能减排。

2018年11月9日,国家发改委等四部委联合印发《提升新能源汽车充电保障能力行动计划》,就提高充电设施技术质量、优化充电设施规划布局、提升充电设施运营效率、推进充电基础设施建设、强化充电设施供电保障、推进充电设施互联互通、完善充电设施标准体系等提出要求。

5.智能网联产业发展加速推进

我国车联网产业发展进入快车道,技术创新日益活跃,新型应用蓬勃发展,产业规模不断扩大,但也存在关键核心技术有待突破、产业生态亟待完善以及政策法规需要健全等问题。

2018年12月27日,工信部发布《车联网(智能网联汽车)产业发展行动计划》,明确到2020年,车联网产业跨行业融合取得突破,具备高级别自动驾驶功能的智能网联汽车可实现特定场景规模应用。

发展车联网产业有利于提升汽车网联化、智能化水平,实现自动驾驶,发展智能交通,促进信息消费,对我国推进供给侧结构性改革、推动制造强国和网络强国建设、实现高质量发展具有重要意义。

6.规范行业管理,加强行业调控

2018年11月26日,工信部发布《道路机动车辆生产企业及产品准入管理办法》,并于2019年6月1日正式施行。

该办法就汽车企业及产品准入管理改革和优化管理迈出了重要一步,办法的实施将进一步简化企业和产品类型、优化准入管理流程、建立开放的检验检测制度,并就完善监督检查措施等明确了要求。

2018年10月11日,国务院发布《完善促进消费体制机制实施方案(2018~2020年)》,方案对进一步放宽服务消费领域市场准入、完善促进实物消费结构升级的政策体系、推进重点领域产品和服务标准建设、建立健全消费领域信用体系、优化促进居民消费的配套保障等提出了明确要求,同时就促进汽车消费优化升级提出了具体措施,对于未来三年内促进汽车消费升级具有重要推动作用。

2018年11月1日,《网络预约出租汽车经营服务管理暂行办法》正式实施。

暂行办法将网约车这种具有创新意义的事物纳入出租汽车管理范围,从国家法规层面明确了网约车的合法地位。

此外,交通运输新业态协同监管部际联席会议制度正式建立,232个城市出台网约车配套政策,为居民出行提供了安全保障。

二、汽车产业发展趋势

未来,全球经济将在不确定性下维持低速增长,在经济、技术、消费等的驱动下,汽车产业也将发生重大变革,市场容量增长将会出现波动,产业格局将会继续改变,产业分工会进一步向新兴国家转移,产业形态将联盟化,竞争将更加激烈。

中国汽车产业随中国经济的增长将保持中低速的波动增长,但是随着政策、技术、消费和竞争环境的变化,中国汽车产业正面临着巨大变革。

电动化、智能化、网联化、共享化等正成为趋势,将带来汽车产业形态、商业模式和企业组织形态等的重大变化,加速优胜劣汰。

从中长期来看,由于新技术、新消费和新市场的快速变化,全球汽车产业将迎来新的增长机遇,但也将面临产业变革的阵痛,以及产业格局和分工的巨大变化,这也是中国品牌成长的重要机遇,学习成长能力、创新变革能力是关键。

1.政策法规引领方向

进一步对外开放政策是对中国汽车产业产生根本性影响的重大政策,会给中国汽车产业带来更加激烈的市场竞争和控制权争夺,汽车企业将面临新的市场竞争洗礼。

新产业政策、环保政策、技术法规等将促进汽车产业向节能环保、电动化与智能网联方向加速发展,新的消费政策和出行政策等将促使共享出行成为快速发展的新兴业态。

2.市场需求增速放缓

2018年,中国汽车销量出现了20多年来的首次下滑,意味着汽车产业的高速增长期逐渐结束,微增长可能成为新态势,需求日趋饱和,这将导致汽车行业由增量竞争逐渐转为存量竞争,由数量增长转为质量提升,汽车产业将逐渐迈向成熟期。

在行业整体需求规模放缓的情况下,汽车需求结构将发生较大变化,增换购用户比例快速上升,消费升级趋势加速,区域梯次需求动能减弱,在这种背景下,中国汽车产业需要转型升级,需要高质量发展,而在这个过程中,政策导向、消费引领和技术迭代将成为汽车产业转型升级的三大推手。

3.市场竞争加剧

首先,竞争主体多元化,掌握核心技术、掌控核心资源的各种力量,包括新的供应体系、科技公司、出行服务商、新势力等纷纷走上了竞争的舞台,形成行业竞争新格局。

自主企业在技术积累、资源选择、人才获取、合资反哺等方面均面临更大压力。

其次,竞争的焦点将由经营产品转向经营用户,由拼抢销量转化为争夺流量,联盟、生态圈、平台和数字资源、商业模式等将成为竞争关键要素。

竞争的结果将导致一批汽车企业被淘汰出局。

4.用户体验加速升级

伴随汽车电动化和智能化进程以及出行方式多元化,未来用户对汽车需求将向个性化、专属化、多功能化方向发展,90后、00后等新生代将成为汽车消费主体,主导未来消费,不断地推动消费理念、行为、方式等变化。

消费全过程的体验并非简单运转,功能成为消费者的主要关注点,全程的生产者、消费者互动成为主流。

如何提升洞悉用户需求、发现商业机会、规避潜在风险的能力将是对每一个车企的考验。

5.技术进步推动产业变革

在新一轮产业竞争中,以AI为核心的计算平台将成为汽车的“第五大关键总成”,为应对海量数据扩展、超强计算能力需求,各大跨国公司已对AI平台大量投入,形成核心竞争能力。

伴随电动、网联、智能、共享、体验深度融合发展,企业新的技术能力架构愈发清晰,HMI、自动驾驶模块正成为技术创新竞争的焦点。

OEM通过收购、投资、联合开发等方式加速掌控与应用,动力电池将迎来技术换代,投入持续增加,合作强化;电子控制与电子电气技术升级,核心能力需要拓展。

在市场需求和技术创新驱动下,OEM将标配ADAS,并逐步向高级别自动驾驶L3、L4升级,科技公司与整车厂试行特定场景的L4电动出租/共享车,OEM呈现ADAS与特定场景L4并行开发的趋势。

6.品牌延展不断强化

随着汽车产品功能扩展、出行方式创新及汽车企业对品牌建设的重视,未来汽车品牌将不断延伸,产品品牌将更加细化,品牌特征更加明显。

网联服务,将创建独立的技术服务品牌,自动驾驶的核心——AI计算平台可能将成为未来汽车最重要的技术和安全品牌,出行服务品牌已成为企业转型的标志和竞争优势。

7.产业生态加快布局

目前,全球产业重构趋势明显,汽车产业将由以前的垂直线性产业链向交叉网状的生态圈转变,中国汽车产业要从汽车大国迈向汽车强国,将面临转型升级的巨大变革,面对复杂多变的内外部环境,这种变革也就会存在巨大的挑战和机遇,汽车企业需要营造健康的汽车产业生态来应对这种变革。

电动化、智能化、网联化、共

升级会员

升级会员