赛迪顾问高阳捷迅完美一跃从红筹架构到资产证券化.docx

《赛迪顾问高阳捷迅完美一跃从红筹架构到资产证券化.docx》由会员分享,可在线阅读,更多相关《赛迪顾问高阳捷迅完美一跃从红筹架构到资产证券化.docx(5页珍藏版)》请在冰豆网上搜索。

赛迪顾问高阳捷迅完美一跃从红筹架构到资产证券化

赛迪顾问-高阳捷迅完美一跃——从红筹架构到资产证券化

赛迪投资评论

高阳捷迅完美一跃——从红筹架构到资产证券化

近年来,红筹企业正经历着从“搭红筹潮”到“拆红筹潮”的转变。

一方面,红筹企业实现资本市场良性发展;另一方面,企业实现了资产证券化获得投资收益。

从2010年9月二六三网络通信拆除红筹架构实现境内上市的经典之作,到最近的2013年7月高阳捷迅拆除红筹架构、被高鸿股份收购,都是红筹架构在国内资本市场的经典案例。

本文将从高鸿股份收购高阳捷迅的案例着手分析红筹架构资本运作的通行之道,为今后红筹企业的资本运作提供借鉴。

一、高阳捷迅红筹架构:

从不得不搭到不得不拆

1、搭建红筹架构,实现境外上市

高阳捷迅借鉴“新浪模式”通过协议控制的方式搭建红筹架构,实现了境外上市。

高阳捷迅自2005成立以来,一直从事电信服务业务,需要大量资金来开拓市场,获得快速发展。

但是,当时我国证券市场A股上市比较困难,以及电信增值服务等特殊领域,不允许外资进入,加之2006年“十号文”出台,使得商务部审查力度加大,多重原因推动高阳捷迅搭建红筹架构寻求境外上市从而获得红杉基金等入股投资支持。

高阳捷迅搭建红筹架构,一方面,通过支付服务费等方式将绝大部分利润转移至境外上市公司SppayTech;另一方面,高阳捷迅是纯内资公司,不在上市体系之内,但在实际效果上,高阳捷迅等同于SppayTech的全资子公司,实现了合规境外上市。

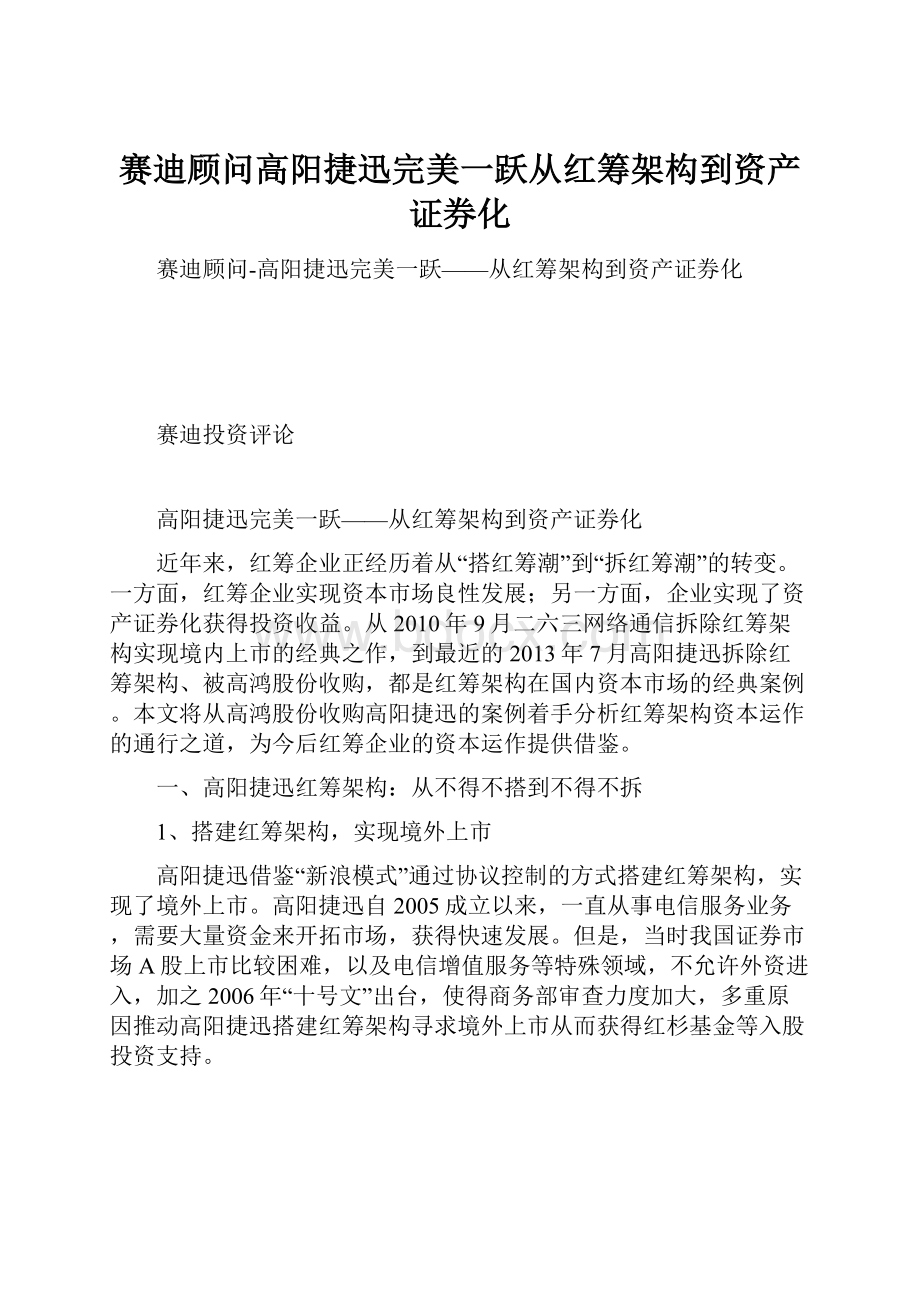

图1高阳捷迅红筹架构的搭建

资料来源:

赛迪经智2014,05

(1)高阳捷迅管理层股东在BVI设立持股公司Speedteam。

2006年6月,高阳捷迅的管理层股东曾东卫、李伟斌、叶军等八人在BVI设立Speedteamcom.Ltd。

经过多次股权转让和增发新股,Speedteam的股东数升至十人,并保持相对稳定。

(2)SpeedTeam在开曼设立SppayTech。

2006年6月,由SpeedTeam在开曼设立SppayTechHoldingCom,Ltd。

SppayTech作为融资主体,在2006年至2010年期间,先后进行了三轮融资,引入了八家投资者,并建立了员工期权池。

Sppaytech自成立以来,虽然控股股东是Speedteam,但其实际控制人仍是Speedteam的全体股东。

(3)SppayTech在境内设立捷迅易付。

2006年7月,SppayTech在中国境内设立外商独资企业捷迅易付,并多次增加注册资本。

捷迅易付始终由SppayTech一人控股。

(4)捷迅易付与高阳捷迅签订控制协议。

2006年9月,捷迅易付与高阳捷迅签订了一系列的控制协议,包括《购股权协议》、《股权质押协议》、《独家技术支持与技术服务协议》及《独家技术咨询与培训协议》。

通过收取服务费和股权质押,捷迅易付实现了对高阳捷迅的协议控制,高阳捷迅的红筹架构搭建完毕。

2、红筹架构求生存谋发展

近年来,已搭建红筹架构的企业纷纷寻求“去红筹化”,究其主要原因,既有境外资本市场不信任的外因,又有境内资本市场快速发展的内因。

高阳捷迅作为红筹一员,也受大环境的影响而选择去红筹化回归国内资本市场。

第一,中国概念股遭遇信任危机,使得股价暴跌名利双失。

自2011年6月起,中国概念股公司财务状况受到多方质疑,在境外证券市场的状况急转直下,遭遇了前所未有的信任危机。

愈加严格的监管要求、做空力量带来包括集体诉讼在内的各种负面影响,使得公司股价长期处于较低的水平、估值低,流动性差、缺少投资人的关注、无法获得预期融资等,股价和市值的大幅缩水使得公司选择退出境外市场寻求境内上市途径。

第二,国内资本市场良性发展,是积累财富的快速通道。

随着股权分置改革的基本完成,国内资本市场规模的逐步扩大,创业板的推出和IPO的重启,为创新型和高成长型的中小企业提供了融资平台。

大幅提升的融资金额、居高不下的发行市盈率以及动辄翻番的股价走势,都推动了红筹企业回归境内资本市场。

第三,我国政府采取鼓励性开放性政策,是境内发行证券的良好机遇。

近年来,我国证监会和商务部对红筹回归的态度转变,由防控到规范再到鼓励,频频抛出支持的信息,积极鼓励红筹架构企业在理清股权关系、明确实际控制人、解决税收问题、达到合适的要求时回归境内资本市场。

政府采取的鼓励性及开放性政策,为红筹企业回归提供了政策方面的支持和依托。

日趋完善的境内证券发行制度(如《境外中资控股上市公司在境内首次公开发行股票试点办法》等)对红筹股回归的发行条件、发行程序、信息披露等一些操作层面的问题给出了相应可行的解决办法,大大增强了境内资本市场的吸引力。

3、小而美地拆除红筹架构,为未来企业国内资本运作保障

随着境外上市运行的障碍以及国内资本市场的快速发展、国内政策制度的支持,高阳捷迅迅速通过终止控制协议、量化股权以及企业并购的方式,小而美地拆除红筹架构实现境内资本市场回归,思路清晰,方式简洁快速。

(1)取消协议控制。

2011年7月,开曼公司Sppaytech股东会决议取消协议控制,捷迅易付与李伟斌、叶军、向业锋及高阳捷迅签订了一系列的终止协议,双方的协议控制解除。

(2)Sppaytech股权量化为高阳捷迅的股权。

第一,Speedteam将其所持有高阳捷迅的47.72%股权按比例转让给曾东卫、李伟斌、叶军等十位Speedteam的股东。

第二,红杉基金将对应高阳捷迅的34.070%股权转让给周逵;MadeInChina将对应高阳捷迅的5.855%股权转让给中路集团;Zero2IPO将对应高阳捷迅的1.323%股权转让给倪正东。

第三,所有员工期权对应高阳捷迅的11.031%股权,按照40%:

32%:

28%的比例分别转让给曾东卫、李伟斌及叶军三大Speedteam股东。

二、高阳捷迅回归境内资本市场,另辟蹊径资本重组

1、高阳捷迅牵手高鸿股份:

双向选择,一拍即合

对于被收购方高阳捷迅来说,高鸿股份在产品和技术方面积累了多年经验和雄厚实力,被收购之后,高阳捷迅能得到更好的产品和服务保障;已在深交所上市的高鸿股份还能帮助高阳捷迅实现了回归国内资本市场。

对于收购方高鸿股份来说,高阳捷迅有充足的资金支持,有良好关系的合作伙伴,有一九付第三方支付平台,收购高阳捷迅能够快速开拓市场、极大的降低成本、减少竞争、快速发展。

(1)高阳捷迅选择高鸿股份:

稳扎稳打,步步为营

第一,产品业务覆盖领域广,积累了多年经验。

第二,股东实力雄厚,掌握关键领域的核心技术。

高鸿股份的最大股东是电信科学技术研究院,是国资委管理下的高科技企业,掌握了电子信息关键领域的核心技术,拥有一系列技术创新和突破,在多个领域技术产业水平居国内外领先地位,科技实力雄厚。

第三,上市时间久,具有融资渠道优势。

(2)高鸿股份收购高阳捷迅:

借力发展,高速提升

第一,业务模式创新,资金支持充足。

第二,一九付第三方支付牌照、软件著作权等无形资产优势。

第三,良好合作伙伴,渠道优势。

2、高阳捷迅资产证券化,另辟蹊径转战境内资本市场

2013年6月3日,在深圳交易所上市的大唐高鸿数据网络技术股份有限公司(以下简称“高鸿股份”)股票停牌,筹划资产重组事项。

6月18日高鸿股份公告,第三次临时股东大会同意以1.69亿元收购北京高阳捷迅信息技术有限公司(以下简称“高阳捷迅”)26.406%的股权,并增资1亿元,增资完成后持股比例达36.351%。

同时,高鸿股份的控股股东电信研究院,收购高阳捷迅26.351%股权,大唐高新创业投资有限公司、海南信息产业创业投资基金及北京银汉创业投资有限公司,共同收购高阳捷迅8.109%股权,起到了“牵线搭桥”的作用。

2013年9月24日,高鸿股份进行第二步收购。

高鸿股份的股东大会批准《关于公司发行股份购买资产暨关联交易方案的议案》等,同意公司以7.65元每股的价格向电信科学技术研究院、大唐高新创投等10名大股东发行股票,收购其持有的高阳捷迅剩余63.649%的股权,若本次收购顺利完成,则今后高鸿股份将持有高阳捷迅100%股权。

升级会员

升级会员