成本会计例题.docx

《成本会计例题.docx》由会员分享,可在线阅读,更多相关《成本会计例题.docx(21页珍藏版)》请在冰豆网上搜索。

成本会计例题

§4.1辅助生产费用分配方法及辅助生产费用分配表

6.1案例

资料:

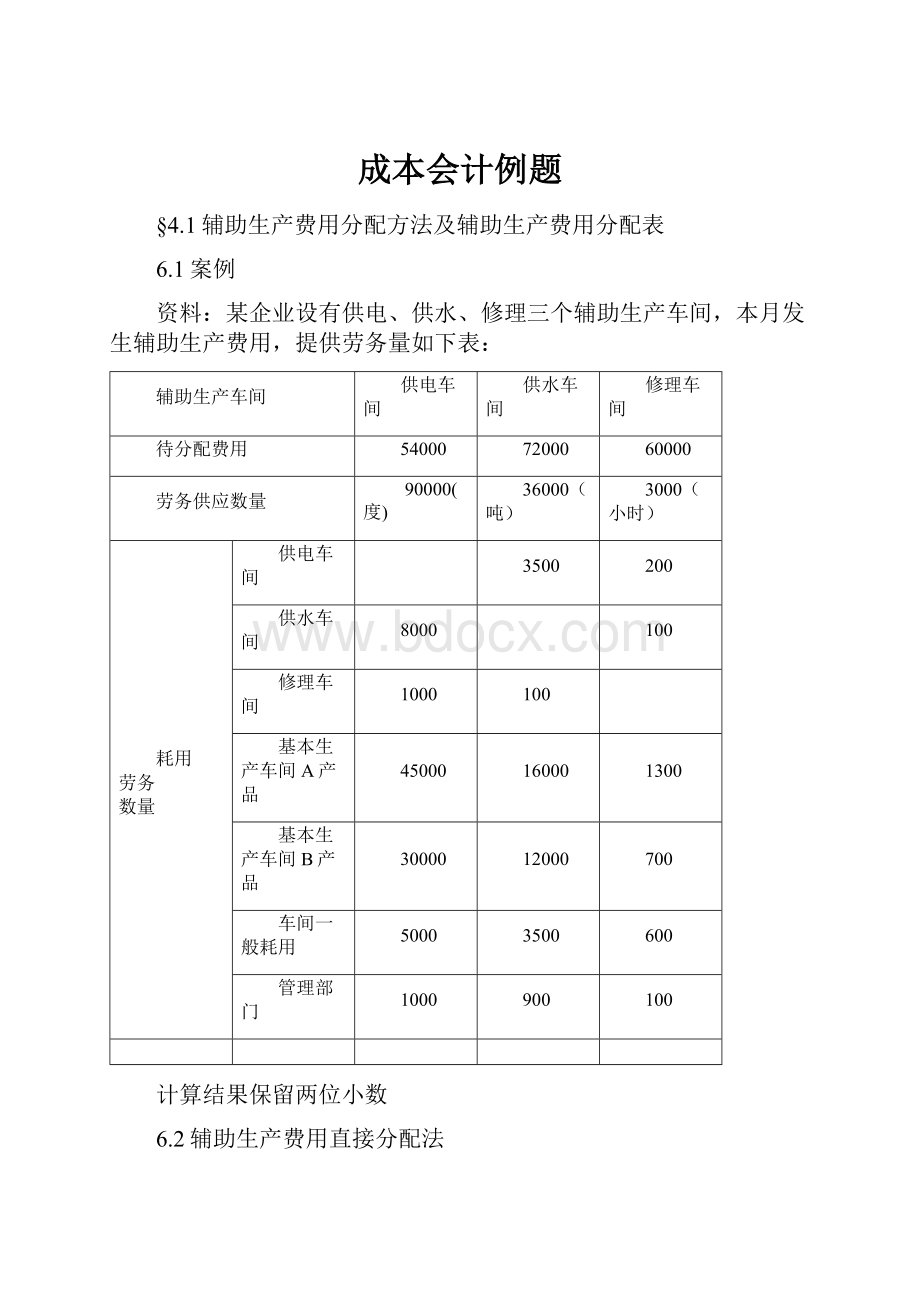

某企业设有供电、供水、修理三个辅助生产车间,本月发生辅助生产费用,提供劳务量如下表:

辅助生产车间

供电车间

供水车间

修理车间

待分配费用

54000

72000

60000

劳务供应数量

90000(度)

36000(吨)

3000(小时)

耗用

劳务

数量

供电车间

3500

200

供水车间

8000

100

修理车间

1000

100

基本生产车间A产品

45000

16000

1300

基本生产车间B产品

30000

12000

700

车间一般耗用

5000

3500

600

管理部门

1000

900

100

计算结果保留两位小数

6.2辅助生产费用直接分配法

辅助生产费用直接分配法分配表:

辅助生产费用分配表(直接分配法)

项目

供电车间

供水车间

修理车间

合计

待分配辅助生产费用

供应辅助生产以外的劳务量

单位成本(分配率)

基本生产成本—A

耗用量

分配额

基本生产成本—B

耗用量

分配额

车间一般耗用

耗用量

分配额

管理部门

耗用量

分配额

合计

6.4辅助生产费用交互分配法

辅助生产费用交互分配法分配表

辅助生产费用分配表(交互分配法)

项目

交互分配

对外分配

辅助生产车间

供电

供水

修理

合计

供电

供水

修理

合计

待分配费用

产品或劳务供应量

单位成本(分配率)

辅

助

生

产

车

间

供

电

耗用量

分配额

供

水

耗用量

分配额

修

理

耗用量

分配额

分配额小计

基本生

产—A

耗用量

分配额

基本生

产—B

耗用量

分配额

车间一般耗费

耗用量

分配额

管理

部门

耗用量

分配额

分配金额合计

6.5辅助生产费用代数分配法

6.5辅助生产费用代数分配法

辅助生产费用代数分配法分配表

辅助生产费用分配表(代数分配法)

项目

辅助生产

基本生产

管理部门

合计

供电

供水

修理

A产品

B产品

车间耗费

待分配辅助费用

产品或劳务供应量

单位成本

费用分配

供电

车间

数量

金额

供水

车间

数量

金额

修理

车间

数量

金额

金额合计

6.6辅助生产费用计划成本分配法

辅助生产费用计划成本分配法分配表

辅助生产费用分配表(计划成本分配法)

辅助生产车间

供电车间

供水车间

修理车间

金额合计

待分配辅助费用

产品、劳务供应量

计划单位成本

费用分配

耗用量

分配额

耗用量

分配额

耗用量

分配额

辅助生产—供电

辅助生产—供水

辅助生产—修理

A产品

B产品

制造费用

管理费用

按计划成本分配额合计

辅助生产实际成本额

辅助生产成本额差异

§4.4废品损失不可修复废品损失计算例子

例4-2:

A车间生产甲产品50000件,合格入库49000件,不可修复废品1000件。

Ⅰ、按费用所耗实际费用计算:

从成本明细账可知,已发生费用为:

原材料320000元;燃料及动力6000元;工资及福利费20000元;制造费用28000元。

生产工时共25000小时,其中废品工时500小时,废品残值500元,原材料于生产开始时一次投入,废品在生产中发生。

计算程序:

①分析、选择各成本项目的分配标准;②按不同分配标准计算费用分配率;③计算废品应承担的费用;④扣除残值项;⑤合计废品应承担各项成本费

不可修复废品损失计算表

车间名称:

产品名称:

200年月

废品数量:

单位:

项目

数量

原材料

生产工时

燃料及动力

工资及福利费

制造费用

合计

发生费用

分配率

废品成本

减:

废品残值

废品损失

Ⅱ、按废品所耗定额费用计算:

不可修复废品1000件。

原材料费用定额为6.4元,单件产品工时定额为0.5小时,每小时费用定额为:

燃料及动力费0.24元,工资及福利费0.8元,制造费用1.12元。

回收废品残值500元,原材料于生产开始时一次投入,废品在生产中发生。

计算程序:

①按不同费用定额计算废品应承担的定额费用;②扣除残值项;③合计废品应承担各项成本费

不可修复废品损失计算表

车间名称:

产品名称:

200年月

废品数量:

单位:

项目

数量

原材料

生产工时

燃料及动力

工资及福利费

制造费用

合计

费用定额

废品成本

减:

废品残值

废品损失

§5.1约当产量法举例

例5-1:

某产品原材料于生产开始时一次投入,本月完工产品420件,月末在产品80件,其他资料如下:

项目

原材料

燃料动力

工资费

制造费用

合计

月初在产品成本

14000

2000

1200

1540

18740

本月生产费用

26000

3520

3400

2600

35520

合计

40000

5520

4600

4140

54260

Ⅰ、约当产量分配:

若原料一次投入,完工率为50%,计算完工产品及在产品成本。

§5.2在产品按定额成本计价举例

例5-2:

月初A产品工资福利费余额3420元,本月发生工资福利费17080元,每小时工资福利费用率为10元。

月末盘点:

⑴A产品在产品30件,工时定额为12小时,采用在产品按定额成本计价法计算该种完工产品和月末在产品的工资福利费。

⑵若A产品第一工序在产品10件,第二工序在产品20件,两道工序的工时定额分别为10小时和15小时。

采用在产品按定额成本计价法分配计算该种完工产品和月末在产品的工资福利费。

(需确定在产品工时)

例5-3:

某产品月初在产品制造费用1512元,本月发生制造费用3198元;月初在产品定额工时360小时,本月投入定额工时780小时,本月完工30件,每件工时定额18小时,每小时制造费用定额4元。

要求:

采用在产品按定额成本计价法分配计算该种完工产品和月末在产品的制造费用。

§5.3定额比例法举例

例5-4:

6月甲产品完工10件,单位定额为原材料1600元,工时1100小时。

月末在产品5件,单位定额为原材料800元,工时400小时。

月初及本月实际发生费用及定额资料如下表:

项目

原材料

工资费用

制造费用

合计

月初在产品成本

定额

5000

3000工时

实际

5500

4500

6000

16000

本月发生费用

定额

15000

10000工时

实际

18500

16300

26500

61300

§7.1品种法计算举例

例7-1:

某厂设一个基本生产车间生产Ⅰ号和Ⅱ号产品,采用品种法计算产品成本另设供水和修理两个辅助车间。

要求:

根据上述资料,编制会计分录及有关分配表,归集和分配生产费用,计算完工产品成本和月末在产品成本。

4月份有关资料及要求如下:

1.按产品品种设“产品成本”明细账,登记月初在产品成本。

2.本月以银行存款支付的有关费用如下:

应借科目

应贷科目:

银行存款

合计

办公费

差旅费

保险费

劳保费

辅助生产成本

供水车间

120

700

30

850

修理车间

60

400

140

600

制造费用

460

1200

800

2460

管理费用

720

7288

150

8158

待摊费用

1200

1200

合计

1360

9588

1200

1120

13268

3.根据领退料凭证,编制“材料费用分配表”。

材料费用分配表

应借科目

应贷科目:

原材料

合计

原材料

辅助材料

燃料

基本生产成本

Ⅰ号产品

96000

12000

108000

Ⅱ号产品

120000

26000

146000

辅助生

产成本

供水车间

2000

1000

3000

修理车间

16000

4000

25000

45000

制造费用

2200

1000

3200

管理费用

1200

500

1700

合计

232000

47400

27500

306900

4.编制“工资及福利费用分配表”。

其中:

本月基本生产工人工资为49600元,按生产工时比例分配(Ⅰ号产品生产工时24000小时,Ⅱ号产品生产工时38000小时)。

工资及福利费用分配表

应借科目

应贷科目:

应付工资

应付福利费

生产工人工资

行政人员工资

合计

按工资总额的14%计算

生产工时

分配金额

基本生产成本

Ⅰ号产品

24000

Ⅱ号产品

38000

小计

62000

49600

辅助生产成本

供水车间

2500

2500

修理车间

3000

3000

制造费用

2800

2800

管理费用

13100

13100

合计

5.根据有关明细账资料,编制“其他费用支出汇总表”。

其他费用支出汇总表

应贷科目

应借科目

待摊费用

预提费用

累计折旧

合计

低耗品

保险费

修理费

租赁费

折旧费

辅助生产成本

供水车间

100

600

3000

3700

修理车间

800

800

2500

4100

制造费用

200

2000

7000

9200

管理费用

624

1400

1200

3500

6724

合计

1100

624

4800

1200

16000

23724

6.根据“辅助生产”成本明细账,采用直接分配法,编制“辅助生产费用表”(注:

各部门耗用量为:

基本生产车间耗用水20000吨,修理32000工时;厂部门耗用水6000吨,修理1200工时)。

辅助生产成本----供水车间辅助生产成本----修理车间

辅助生产费用分配表

项目

待分费用

劳务量

分配率

制造费用

管理费用

数量

金额

数量

金额

供水车间

修理车间

合计

7.制造费用明细账提供资料,编制“制造费用分配表”(注:

按产品生产工时分配)。

制造费用明细账

制造费用分配表

应借科目

应贷科目:

制造费用

生产工时

分配率

分配金额

基本生产

Ⅰ号产品

24000

Ⅱ号产品

38000

合计

8.本月Ⅰ号产品月初在产品200台,本月投产420台,完工500台;Ⅱ号产品月初在产品1500件,本月投产6500件,完工7200件。

两种产品原材料均为生产开始时一次投入,在产品完工程度均为50%,采用约当产量法计算分配生产费用。

产品成本明细账----Ⅰ号产品

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

42040

8912

1456

52408

原材料费用分配表

工资及福利费用分配表

制造费用分配表

合计

完工产品成本

月末在产品成本

产品成本明细账----Ⅱ号产品

摘要

原材料

工资及福利费

制造费用

合计

月初在产品成本

58400

13984

17976

90360

原材料费用分配表

工资及福利费用分配表

制造费用分配表

合计

完工产品成本

月末在产品成本

§7.2.1分批法案例(间接费用当月分配法、累计分配法程序讨论)

间接费用当月分配法、累计分配法程序讨论

资料:

安达公司属于单件小批生产类型企业,设有第一、第二两个基本生产车间,并设有供电、修理两个辅助生产车间,分别为基本生产车间和行政管理部门提供照明用电和修理服务。

企业按内部定单组织产品生产,按分批法计算产品成本。

本年4月各批次产品完工情况如下表:

产品名称

生产车间

批别

投产量

完工情况

投产时间

完工时间

A产品

一车间

1113

200件

全部完工

本年1月

本年3月

B产品

一车间

3126

340件

部分完工

本年3月

C产品

一车间

4139

220件

部分完工

本年4月

D产品

二车间

2243

110件

全部完工

本年2月

本年4月

E产品

二车间

4252

300件

全部未完工

本年4月

要求:

1、根据资料按分批法下间接费用当月分配设置成本计算所需账户,初拟成本计算程序,并总结本例特点,指出其利弊。

2、根据资料按分批法下间接费用累计分配设置成本计算所需账户,初拟成本计算程序,并总结本例特点,指出其利弊。

§7.2.2简化分批法算例

某厂为小批量生产企业,2006年10月有关资料如下:

1、产品批次生产情况:

批号

产品名称

批量

投产日期

完工情况

081

甲产品

6件

8月投产

本月全部完工

092

乙产品

10件

9月投产

本月完工4件,材料一次投放,在产品完工率2/3

093

丙产品

4件

9月投产

本月尚未完工

102

丁产品

2件

10月投产

本月尚未完工

2、所有产品费用耗用情况:

日期

摘要

直接材料

工时(小时)

工资及福利费

制造费用

合计

8月

本月发生额

21000

18000(小时)

9000

10800

40800

9月

本月发生额

46000

20000(小时)

10600

11200

67800

10月

本月发生额

48000

21000(小时)

11080

11630

70710

3、各批次产品材料及工时耗用情况:

产品

批次

8月

9月

10月

直接材料

工时

直接材料

工时

直接材料

工时

081

21000

18000

12000

4000

8000

3600

092

24000

10000

20000

8000

093

10000

6000

8000

4000

102

12000

5400

合计

21000

18000

46000

20000

48000

21000

要求:

经过分配计算编制各批产品的成本计算单。

§7.2.2简化分批法算例表格

Ⅰ、基本生产成本二级账

生产成本——基本生产成本

日期

摘要

原材料

生产工时

工资福利费

制造费用

合计金额

Ⅱ、各批次成本计算单:

ⅰ全部完工的批次081产品成本明细账

生产成本——基本生产成本——081

产品批号:

081投产日期:

8月投产数量:

6件

产品名称:

甲产品完工日期:

完工数量:

日期

摘要

原材料

生产工时

工资福利费

制造费用

合计金额

Ⅱ、各批次成本计算单:

ⅱ部分完工的批次092产品成本明细账

生产成本——基本生产成本——092

产品批号:

092投产日期:

9月投产数量:

10件

产品名称:

乙产品完工日期:

完工数量:

4

日期

摘要

原材料

生产工时

工资福利费

制造费用

合计金额

Ⅲ、各批次成本计算单:

ⅲ全部未完工的批次093、102产品成本明细账

生产成本——基本生产成本——093

产品批号:

093投产日期:

9月投产数量:

4件

产品名称:

丙产品完工日期:

完工数量:

日期

摘要

原材料

生产工时

工资福利费

制造费用

合计金额

生产成本——基本生产成本——102

产品批号:

102投产日期:

10月投产数量:

2件

产品名称:

丁产品完工日期:

完工数量:

日期

摘要

原材料

生产工时

工资福利费

制造费用

合计金额

§7.3综合结转分步法成本还原算例

例:

乙产品经过三个生产步骤,本月各步骤产出如下:

产品

半成品

原材料

直接人工

制造费用

合计

第一步骤

半成品D

400

200

200

800

第二步骤

半成品E

600

200

250

150

1200

第三步骤

产成品乙

960

240

200

200

1600

产成品成本还原计算单

项目

分配率

半成品

原材料

直接人工

制造费用

合计

产成品成本(步骤三)

本月二步骤半成品成本

还原分配

本月一步骤半成品成本

还原分配

还原后产成品

升级会员

升级会员