五大税种税率.docx

《五大税种税率.docx》由会员分享,可在线阅读,更多相关《五大税种税率.docx(9页珍藏版)》请在冰豆网上搜索。

五大税种税率

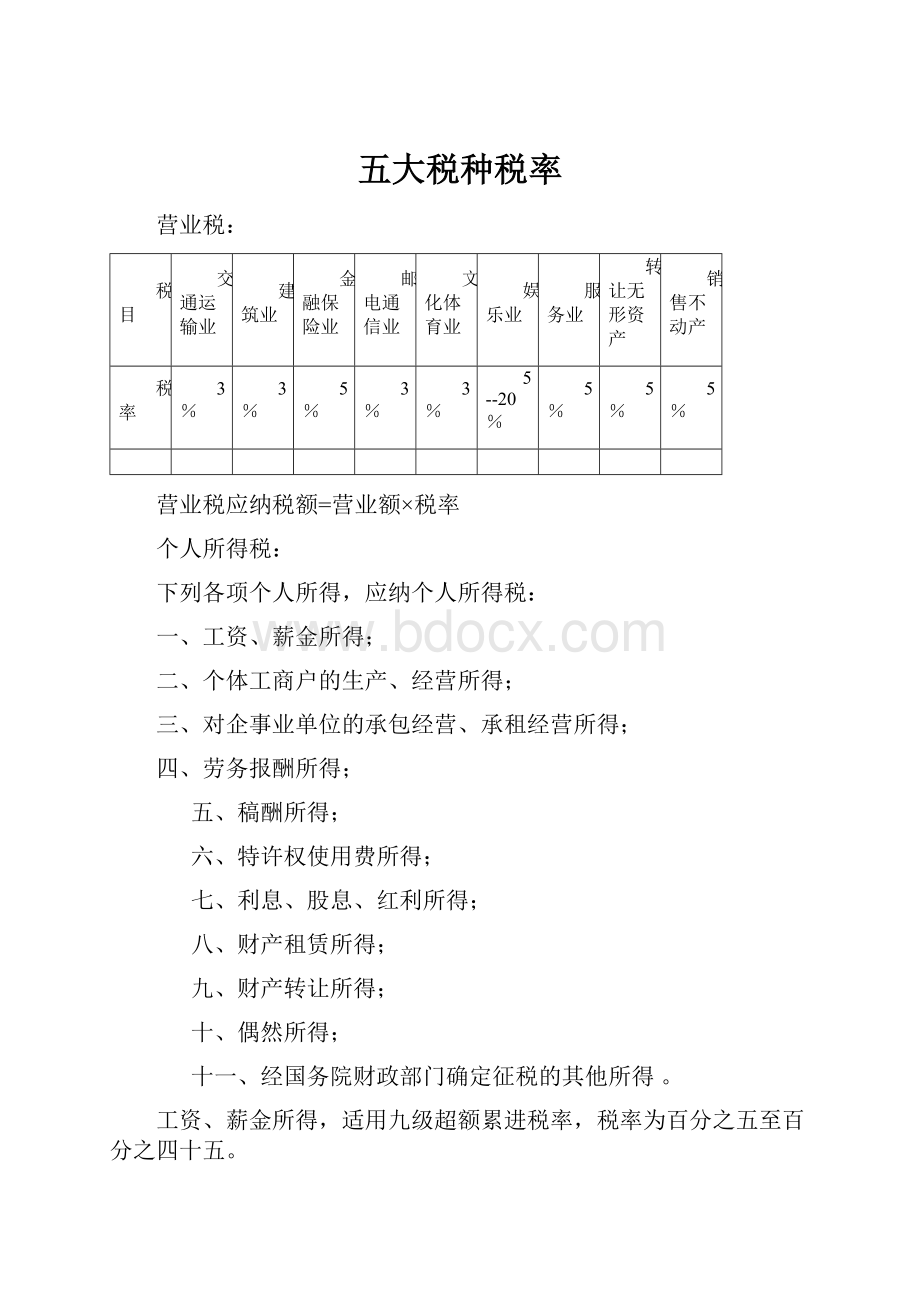

营业税:

税目

交通运输业

建筑业

金融保险业

邮电通信业

文化体育业

娱乐业

服务业

转让无形资产

销售不动产

税率

3%

3%

5%

3%

3%

5--20%

5%

5%

5%

营业税应纳税额=营业额×税率

个人所得税:

下列各项个人所得,应纳个人所得税:

一、工资、薪金所得;

二、个体工商户的生产、经营所得;

三、对企事业单位的承包经营、承租经营所得;

四、劳务报酬所得;

五、稿酬所得;

六、特许权使用费所得;

七、利息、股息、红利所得;

八、财产租赁所得;

九、财产转让所得;

十、偶然所得;

十一、经国务院财政部门确定征税的其他所得。

工资、薪金所得,适用九级超额累进税率,税率为百分之五至百分之四十五。

个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得项目税率表(九级超额累进税率)

级数

应纳税所得额

税率

速算扣除数

1

不超过500元

5%

0

2

超过500元至2000元

10%

25

3

超过2000元至5000元

15%

125

4

超过5000元至20000元

20%

375

5

超过20000元至40000元

25%

1375

6

超过40000元至60000元

30%

3375

7

超过60000元至80000元

35%

6375

8

超过80000元至100000元

40%

10375

9

超过100000元

45%

15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率。

级数

全年应纳税所得额

税率(%))

速算扣除数(元

1

不超过5000元的

5

0

2

超过5000元至10000元的部分

10

250

3

超过10000元至30000元的部分

20

1250

4

超过30000元至50000元的部分

30

4250

5

超过50000元的部分

35

6750

稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十。

劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

劳务报酬所得税率表

应纳税所得额

税率

速算扣除数

不超过20000元

20%

0

超过20000元至50000元

30%

2000

超过50000元

40%

7000

劳务报酬所得以每次取得为一次,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

按次缴纳个人所得税。

劳务报酬所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用比例税率,税率为百分之二十。

财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

企业所得税:

企业所得税的税率为25%。

非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

,适用税率为20%。

增值税税率:

(一)基本税率

纳税人销售或者进口货物,除列举的外,税率均为17%;提供加工、修理修配劳务的,税率也为17%。

这一税率就是通常所说的基本税率。

(二)低税率

纳税人销售或者进口下列货物的,税率为13%。

这一税率即是通常所说的低税率。

1.粮食、食用植物油。

2.自来水、暖气、冷水、热水;煤气、石油液化气、天然气、沼气、居民用煤炭制品。

3.图书、报纸、杂志。

4.饲料、化肥、农药、农机、农膜。

5.农业产品。

6.金属矿采选产品。

7.非金属矿采选产品。

8.音像制品和电子出版物(自2007年1月1日起)。

9.二甲酿(自2008年7月1日起)、盐(自2007年9月1日起)。

10.国务院规定的其他货物。

(三)零税率

纳税人出口货物,税率为零。

但是国务院另有规定的除外。

(四)其他规定

1.纳税人兼营不同税率的货物或者应税劳务的,应当分别核算不同税率货物或者应税劳务的销售额。

未分别核算销售额的,从高适用税率。

2.纳税人销售不同税率货物或应税劳务,并兼营应属一并征收增值税的非应税劳务的,其非应税劳务应从高适用税率。

[1]

(五)营改增内容

根据财政部财政部和国家税务总局《关于应税服务适用增值税零税率和免税政策的通知》(财税[2011]131号),总结并加以解释如下:

(一)提供有形动产租赁服务,税率为17%。

注:

本条是对提供有形动产租赁服务适用增值税税率的规定。

①有形动产租赁,包括有形动产融资租赁和有形动产经营性租赁。

②远洋运输的光租业务和航空运输的干租业务属于有形动产经营性租赁,适用税率为增值税基本税率17%。

(二)提供交通运输业服务,税率为11%。

注:

本条是对交通运输业服务的适用增值税税率的规定。

对远洋运输企业从事程租、期租业务,以及航空运输企业从事湿租业务取得的收入,按照交通运输业服务征税,适用税率为11%。

铁路运输服务未纳入本次营业税改征增值税试点范畴,仍按照现行营业税规定征收营业税。

(三)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

[2]

注:

本条是对提供部分现代服务业服务(有形动产租赁服务除外)适用增值税税率的规定。

适用6%税率的部分现代服务业服务包括:

研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务。

(四)财政部和国家税务总局规定的应税服务,税率为零。

注:

本条是对应税服务零税率的规定。

①对应税服务适用零税率,意味着应税服务能够以不含税的价格进入国际市场,从而提高了本市出口服务企业的国际竞争力,为现代服务业的深入发展和走向世界创造了条件。

对于调整完善我国出口贸易结构,特别是促进服务贸易出口具有重要意义。

②对于适用零税率的应税服务的具体范围,包括试点地区的单位和个人提供的国际运输服务、向境外单位提供的研发服务和设计服务适用增值税零税率。

其中:

国际运输服务是指:

a、在境内载运旅客或者货物出境;

b、在境外载运旅客或者货物入境;

c、在境外载运旅客或者货物。

同时,向境外单位提供的设计服务,不包括对境内不动产提供的设计服务。

最新消费税税目税率表

税 目

税 率

一、烟

1.卷烟

(1)甲类卷烟

(2)乙类卷烟

(3)批发环节

2.雪茄烟

3.烟丝

56%加元/支(生产环节)

36%加元/支(生产环节)

5%

36%

30%

二、酒及酒精

1.白酒

2.黄酒

3.啤酒

(1)甲类啤酒

(2)乙类啤酒

4.其他酒

5.酒精

20%加元/500克(或者500毫升)

240元/吨

250元/吨

220元/吨

10%

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

2.其他贵重首饰和珠宝玉石

5%

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

(1)含铅汽油

(2)无铅汽油

2.柴油

3.航空煤油

4.石脑油

5.溶剂油

6.润滑油

7.燃料油

元/升

元/升

元/升

元/升

元/升

元/升

元/升

元/升

七、汽车轮胎

3%

八、摩托车

1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的

2.气缸容量在250毫升以上的

3%

10%

九、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在升(含升)以下的

(2)气缸容量在升以上至升(含升)的

(3)气缸容量在升以上至升(含升)的

(4)气缸容量在升以上至升(含升)的

(5)气缸容量在升以上至升(含升)的

(6)气缸容量在升以上至升(含升)的

(7)气缸容量在升以上的

2.中轻型商用客车

1%

3%

5%

9%

12%

25%

40%

5%

十、高尔夫球及球具

10%

十一、高档手表

20%

十二、游艇

10%

十三、木制一次性筷子

5%

十四、实木地板

5%

升级会员

升级会员