成本管PPT.ppt

《成本管PPT.ppt》由会员分享,可在线阅读,更多相关《成本管PPT.ppt(30页珍藏版)》请在冰豆网上搜索。

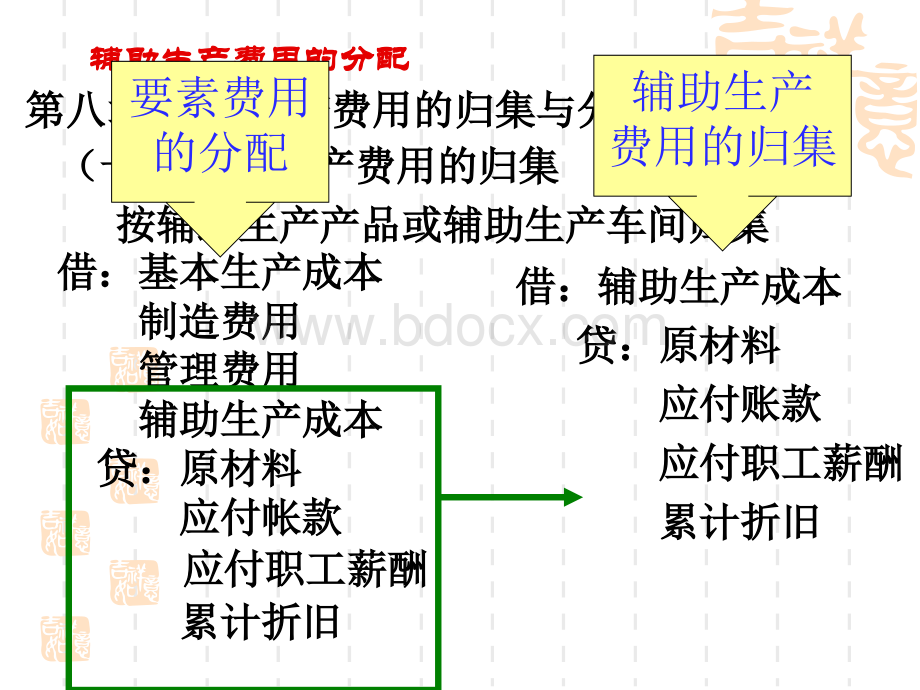

第八章第八章辅助生产费用的归集与分配辅助生产费用的归集与分配

(一)

(一)辅助生产费用的归集辅助生产费用的归集按辅助生产产品或辅助生产车间归集按辅助生产产品或辅助生产车间归集借:

辅助生产成本借:

辅助生产成本贷:

原材料贷:

原材料应付账款应付账款应付职工薪酬应付职工薪酬累计折旧累计折旧辅助生产费用的分配辅助生产费用的分配借:

基本生产成本借:

基本生产成本制造费用制造费用管理费用管理费用辅助生产成本辅助生产成本贷:

原材料贷:

原材料应付帐款应付帐款应付职工薪酬应付职工薪酬累计折旧累计折旧要素费用的分配辅助生产费用的归集设置了设置了“制造费用辅助生产成本制造费用辅助生产成本”的的直直接接计计入入费费用用“辅辅助助生生产成本产成本”间接计入费用间接计入费用“制造费用辅制造费用辅”没有设置没有设置“制造费用辅助生产成本制造费用辅助生产成本”的的直接计入费用直接计入费用“辅助生产成本辅助生产成本”间接计入费用间接计入费用辅助生产费用的分配辅助生产费用的分配p157p157

(二)辅助生产费用的分配

(二)辅助生产费用的分配1.1.辅助生产费用的分配结转的程序辅助生产费用的分配结转的程序

(1)

(1)辅助生产提供产品的辅助生产提供产品的

(2)

(2)辅助生产提供劳务的辅助生产提供劳务的受益单位按所耗数量受益单位按所耗数量或其它比例分配或其它比例分配辅助生产费用的分配辅助生产费用的分配2.分配方法分配方法分配标准:

劳务耗用量(受益量)分配标准:

劳务耗用量(受益量)分配依据的原则:

受益原则分配依据的原则:

受益原则

(1)直直接接分分配配法法:

不不考考虑虑各各辅辅助助生生产产车车间间间间互相提供的劳务互相提供的劳务辅助生产费用的分配辅助生产费用的分配例3.3:

某工厂设有供水和机修两个辅助车间,本月发生待分配费用为:

供水5300元,机修4460元,本月供水和机修车间劳务供应如下:

辅助生产费用的分配辅助生产费用的分配学会看表代数交互计划顺序解:

解:

辅助生产费用分配表辅助生产费用分配表辅助生产费用的分配辅助生产费用的分配1531借:

基本生产成本甲产品借:

基本生产成本甲产品1296乙产品乙产品1531制造费用制造费用4555管理费用管理费用2378贷:

辅助生产成本供水贷:

辅助生产成本供水5300机修机修4460缺点:

分配结果往往与实际不符缺点:

分配结果往往与实际不符适用:

辅助车间间提供劳务量相对非常少适用:

辅助车间间提供劳务量相对非常少辅助生产费用的分配辅助生产费用的分配(22)交交互互分分配配法法:

对对各各辅辅助助生生产产车车间间的的成成本本费费用用进行两次分配进行两次分配,交互分配和对外分配。

,交互分配和对外分配。

分分配配步步骤骤:

aa根根据据各各辅辅助助生生产产车车间间提提供供的的产产品品或或劳劳务务数数量量及及分分配配前前的的费费用用分分配配率率,在在各辅助车间之间各辅助车间之间进行交互分配进行交互分配bb将各辅助生产车间交互分配前的费用交互将各辅助生产车间交互分配前的费用交互分配转入费用交互分配转出费用,再按提供分配转入费用交互分配转出费用,再按提供产品或劳务的数量和产品或劳务的数量和交互分配后的分配率交互分配后的分配率,在在辅助生产车间以外辅助生产车间以外的各受益单位进行分配的各受益单位进行分配辅助生产费用的分配辅助生产费用的分配特点:

1.进行两次分配2.求两个分配率计算步骤:

计算步骤:

aa交互前的分配率交互前的分配率bb交互分配交互分配cc交互后的分配率交互后的分配率dd对外分配对外分配分配前与分配后分配率计算公式的区别辅助生产费用的分配辅助生产费用的分配借:

辅助生产成本电200贷:

辅助生产成本-水200账务处理:

账务处理:

(1)交互分配)交互分配借:

辅助生产成本借:

辅助生产成本供水供水a-供电供电b贷:

辅助生产成本贷:

辅助生产成本供电供电a-供水供水b辅助生产费用的分配辅助生产费用的分配注意:

借贷双方切不可写得一样!

注意:

借贷双方切不可写得一样!

(2)对外分配)对外分配借:

基本生产成本借:

基本生产成本甲甲L-乙乙M制造费用制造费用N管理费用管理费用O营业费用营业费用P贷:

辅助生产成本贷:

辅助生产成本水水a+m-n-电电b-m+n辅助生产费用的分配辅助生产费用的分配注意:

贷方辅助生产成本水电的值分别等于交互分配后的待分配费用解:

(解:

(1)交互分配前的分配率)交互分配前的分配率

(2)交互分配)交互分配供水车间分配的机修费供水车间分配的机修费10000.892892机修车间分配的水费机修车间分配的水费50000.106530辅助生产费用的分配辅助生产费用的分配例题(3)交互分配后的实际费用供水车间实际费用53008925305662元机修车间实际费用4460530-8924098元(4)交互分配后的分配率辅助生产费用的分配辅助生产费用的分配(5)对外分配)对外分配基基本本生生产产-甲甲产产品品分分配配水水费费110000.12581384元元基基本本生生产产-乙乙产产品品分分配配水水费费130000.12581636元元基基本本车车间间管管理理分分配配水水费费150000.12581887元元基基本本车车间间管管理理分分配配机机修修费费25001.02452561元元行政管理分配水费行政管理分配水费60000.1258755元元行政管理分配机修费行政管理分配机修费15001.02451537元元辅助生产费用的分配辅助生产费用的分配辅助生产费用的分配辅助生产费用的分配帐务处理:

帐务处理:

(1)交互分配:

)交互分配:

借借:

辅辅助助生生产产成成本本-供供水水892-机修机修530贷贷:

辅辅助助生生产产成成本本-机机修修892-供供水水530

(2)对外分配:

)对外分配:

借:

基本生产成本借:

基本生产成本-甲产品甲产品1384-乙产品乙产品1636制造费用制造费用4448管理费用管理费用2292贷:

辅助生产成本贷:

辅助生产成本-供水供水5662-机修机修4098优点:

提高分配的准确性优点:

提高分配的准确性缺点:

工作量大缺点:

工作量大辅助生产费用的分配辅助生产费用的分配(33)代数分配法:

)代数分配法:

建立多元一次方程建立多元一次方程分配步骤:

分配步骤:

aa根据各辅助车间互相提供产品和劳务数根据各辅助车间互相提供产品和劳务数量,建立联立方程,计算量,建立联立方程,计算辅助生产产品辅助生产产品或劳务的单位成本或劳务的单位成本bb根据各受益单位(辅助车间内外根据各受益单位(辅助车间内外全部受全部受益单位益单位)耗用产品劳务数量及单位成本,)耗用产品劳务数量及单位成本,计算分配辅助生产费用计算分配辅助生产费用辅助生产费用的分配辅助生产费用的分配设分配率为未知数建立联立方程的依据是:

建立联立方程的依据是:

辅助生产费用的分配辅助生产费用的分配水对外的劳务量*X水分配前的待分配费用+用电的量*Y-电车间用水的量*X考虑到了交互分配缺点:

未知数较多时,计算量大。

缺点:

未知数较多时,计算量大。

适用:

适于实现电算化的企业适用:

适于实现电算化的企业。

优点:

计算结果最准确优点:

计算结果最准确。

例:

承前。

解解:

设设每每立立方方米米水水的的实实际际成成本本为为x,每每工工时时修理费的成本为修理费的成本为y,则建立方程为:

则建立方程为:

45000x=5300+1000y-5000x4000y=4460+5000x-1000y解之:

解之:

x0.12636元元y1.01836元元辅助生产费用的分配辅助生产费用的分配例题辅助生产费用的分配辅助生产费用的分配借:

基本生产成本甲借:

基本生产成本甲1390乙乙1643辅助生产成本供水辅助生产成本供水1018机修机修632制造费用制造费用4441管理费用管理费用2286贷:

贷:

辅助生产成本供水辅助生产成本供水6328机修机修5092缺点:

未知数较多时,计算量大,适于计算缺点:

未知数较多时,计算量大,适于计算机机处理。

处理。

优点:

计算结果最准确优点:

计算结果最准确辅助生产费用的分配辅助生产费用的分配(44)计计划划成成本本分分配配法法:

按按产产品品或或劳劳务务的的实实际际消耗量和计划单位成本进行分配消耗量和计划单位成本进行分配分配步骤:

分配步骤:

1.1.辅辅助助生生产产提提供供的的总总产产品品或或劳劳务务量量(包包括括为为其其他他辅辅助助生生产产车车间间提提供供的的劳劳务务),按按产产品品或或劳务的实际耗用量和计划单位成本进行分配劳务的实际耗用量和计划单位成本进行分配2.2.辅助生产车间实际发生费用(包括交互辅助生产车间实际发生费用(包括交互分配转入费用),与按计划单位成本分配转分配转入费用),与按计划单位成本分配转出的费用之间的差额,计入出的费用之间的差额,计入“管理费用管理费用”辅助生产费用的分配辅助生产费用的分配已知分配率优点:

优点:

1.简化计算工作2.反映实际脱离计划的差异,便于成本控制3.排除辅助生产实际费用高低对各受益部门成本的影响,便于考察各受益部门的经济责任。

受益部门成本=分配率*该部门耗用量适用:

适用:

计划单位成本制定准确的企业辅助生产费用的分配辅助生产费用的分配例:

承前。

计划单位成本为供水0.1元/m3,机修0.7元/工时。

辅助生产费用的分配辅助生产费用的分配例题帐务处理:

帐务处理:

(1)按计划成本分配)按计划成本分配借:

基本生产成本借:

基本生产成本-甲甲1100-乙乙1300辅助生产成本辅助生产成本-供水供水700-机修机修500制造费用制造费用3250管理费用管理费用1650贷:

辅助生产成本贷:

辅助生产成本-供水供水5000-机修机修3500

(2)结转辅助生产成本差异结转辅助生产成本差异借:

管理费用借:

管理费用2460贷:

辅助生产成本贷:

辅助生产成本-供水供水1000-机修机修1460辅助生产费用的分配辅助生产费用的分配(55)顺序分配法:

按受益有少到多的顺序分配)顺序分配法:

按受益有少到多的顺序分配步骤:

步骤:

辅助生产费用的分配辅助生产费用的分配例题假设机修车间是受益少的车间基本生产车间管理部门销售部门甲乙辅助生产车间水电直接交互代数计划顺序基本生产车间管理部门销售部门甲乙辅助生产车间水电直接交互代数计划顺序相对很少适用:

辅助车间间提供劳务量相对非常少适用:

辅助车间间提供劳务量相对非常少缺点:

分配结果往往与实际不符缺点:

分配结果往往与实际不符体现算为管用、算管结合体现算为管用、算管结合基本生产车间管理部门销售部门甲乙辅助生产车间水电直接交互代数计划顺序优点:

提高分配结果的正确性优点:

提高分配结果的正确性缺点:

增加了工作量缺点:

增加了工作量-200+300a-200+300

升级会员

升级会员