纺织服装行业发展情况分析.docx

《纺织服装行业发展情况分析.docx》由会员分享,可在线阅读,更多相关《纺织服装行业发展情况分析.docx(9页珍藏版)》请在冰豆网上搜索。

纺织服装行业发展情况分析

纺织服装行业发展情况分析

一、纺织服装市场需求情况分析

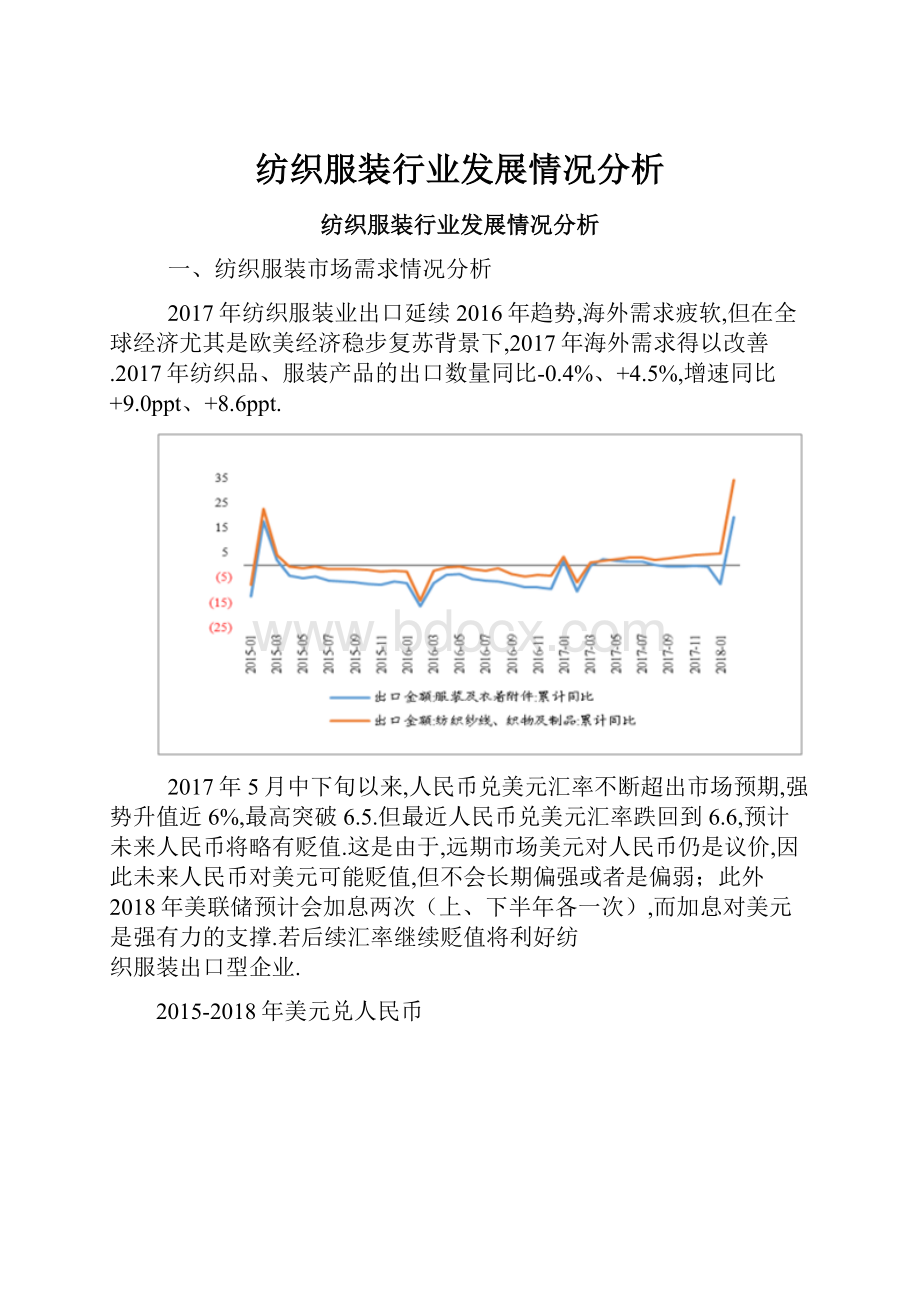

2017年纺织服装业出口延续2016年趋势,海外需求疲软,但在全球经济尤其是欧美经济稳步复苏背景下,2017年海外需求得以改善.2017年纺织品、服装产品的出口数量同比-0.4%、+4.5%,增速同比+9.0ppt、+8.6ppt.

2017年5月中下旬以来,人民币兑美元汇率不断超出市场预期,强势升值近6%,最高突破6.5.但最近人民币兑美元汇率跌回到6.6,预计未来人民币将略有贬值.这是由于,远期市场美元对人民币仍是议价,因此未来人民币对美元可能贬值,但不会长期偏强或者是偏弱;此外2018年美联储预计会加息两次(上、下半年各一次),而加息对美元是强有力的支撑.若后续汇率继续贬值将利好纺

织服装出口型企业.

2015-2018年美元兑人民币

公开资料整理

二、纺织服装成本压力情况分析

预计棉价将持续走低,后保持稳定.棉花的供需目前仍然存在缺口,2017年中国棉花产量525万吨,需求为812万吨,缺口287万吨.但当前棉花库存仍较多,可有效弥补供需缺口.2017年抛储结束后仍有893万吨,因此17-18年供需矛盾不大,棉价预计走势逐渐下降后保持平稳.

公开资料整理

2017-2018年中国纱线价格指数走势

公开资料整理

纺织制造业成本压力有望减缓.2016年下半年国内棉价和纱线价格均大幅上涨,其中棉花价格上涨21%,纱线价格上涨23%.2017年以来棉价和纱线价格高位企稳、波动减小.但同比来看,2017年全年棉花价格和纱线价格相对于2016年均大涨.进入2018年以来,伴随供给提升下库存的平稳,棉价有所调整,预计2018年棉线成本压力有望减缓.

2006-2017年中国棉花产量及消费量走势

公开资料整理

2006-2017年中国棉花库存走势

公开资料整理

三、上游纺织制造业产能发展

目前纺织制造加工环节的趋势是向东南亚转移.主要是由于以下原因:

一是东南亚给予优惠的税收政策吸引外资,如出口企业增值税退税,所得税减免、客户进口关税成本低等.二是东南亚的工资水平仅为中国东南沿海地区的三分之一,劳动力成本低于国内.中国制造业的低成本优势在逐渐衰退,明显高于印度尼西亚、印度、墨西哥等国家.

公开资料整理

四、品牌服装发展走势分析

16年下半年起,国内服装类零售出现筑底迹象,重点零售企业零售额同比增速已转正.中国运动鞋服行业目前处于景气增长阶段,近年来增速在服装行业中处于领先.2016年中国运动鞋服市场规模达283.83亿美元,预计2020年行业规模将达到419.65亿美元,4年复合增速为10.3%.

2012-2017年全国百家大型零售服装类企业零售额走势

公开资料整理

2012-2017年全国百家大型零售服装类企业零售额走势

公开资料整理

2012-2017年全国百家大型零售服装类企业市场规模走势

公开资料整理

四、中高端服装发展走势

1、男装发展走势

2012年起男装行业进入调整,近几年持续处于筑底过程中.其中,中高端男装销售网点主要分布在三四线城市,受国际快时尚品牌冲击较小.伴随三四线城市可选消费复苏,国产中高端男装销售明显回暖,2017年九牧王、七匹狼、太平鸟、摩登大道收入增速均超过10%.

公开资料整理

2、女装发展走势

女装行业整体经营情况并未有明显好转、品牌服饰行业仍处于弱复苏状态,且近年购物中心、电商等新兴渠道崛起,传统百货承压,对于女装品牌店铺运营要求更高.而高端女装品牌由于定位较高、品牌维护难度大,外延扩张规模存在限制.其次是女鞋行业也尚未走出调整期.鞋类行业在2013年进入调整期,主要是受品牌老化,渠道结构变化以及传统百货等渠道受到购物中心和电商冲击,女鞋的影响更加显著.女鞋龙头百丽国际近年来业绩持续承压、于2017年4月宣布私有化,由此可见女鞋行业经营形势仍然严峻.

2012-2017年中国达芙妮国际营收增速及净利润增速走势

升级会员

升级会员