建筑业 进项抵扣税率.docx

《建筑业 进项抵扣税率.docx》由会员分享,可在线阅读,更多相关《建筑业 进项抵扣税率.docx(8页珍藏版)》请在冰豆网上搜索。

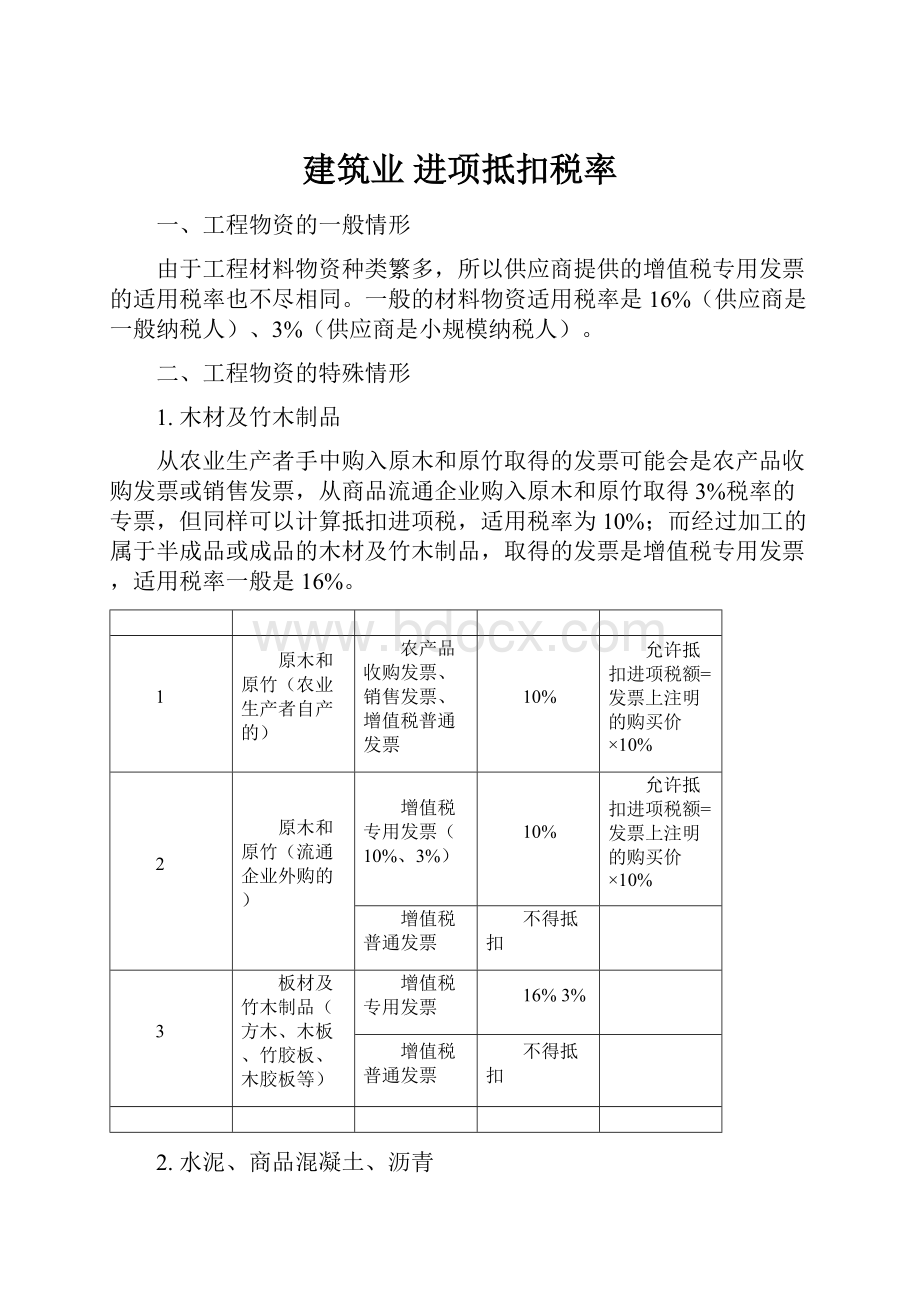

建筑业进项抵扣税率

一、工程物资的一般情形

由于工程材料物资种类繁多,所以供应商提供的增值税专用发票的适用税率也不尽相同。

一般的材料物资适用税率是16%(供应商是一般纳税人)、3%(供应商是小规模纳税人)。

二、工程物资的特殊情形

1.木材及竹木制品

从农业生产者手中购入原木和原竹取得的发票可能会是农产品收购发票或销售发票,从商品流通企业购入原木和原竹取得3%税率的专票,但同样可以计算抵扣进项税,适用税率为10%;而经过加工的属于半成品或成品的木材及竹木制品,取得的发票是增值税专用发票,适用税率一般是16%。

1

原木和原竹(农业生产者自产的)

农产品收购发票、销售发票、增值税普通发票

10%

允许抵扣进项税额=发票上注明的购买价×10%

2

原木和原竹(流通企业外购的)

增值税专用发票(10%、3%)

10%

允许抵扣进项税额=发票上注明的购买价×10%

增值税普通发票

不得抵扣

3

板材及竹木制品(方木、木板、竹胶板、木胶板等)

增值税专用发票

16%3%

增值税普通发票

不得抵扣

2.水泥、商品混凝土、沥青

小规模纳税人提供水泥、商品混凝土、沥青发票的税率均为3%。

一般纳税人处取票情况如下:

1

一般商品混凝土

16%

2

以水泥为原料生产的水泥混凝土(供应商销售自产,采用简易征收)

3%

3

以水泥为原料生产的水泥混凝土(供应商销售自产,采用一般处理)

16%

4

以水泥为原料生产的水泥混凝土(商贸企业非自产)

16%

5

沥青混凝土(产品原料30%以上来自废旧沥青混凝土)

16%

供应商可享受资源综合利用即征即退50%优惠政策

6

普通水泥

16%

7

水泥(及以上等级水泥的原料20%以上来自废渣,其他水泥、水泥熟料的原料40%以上来自废渣)

16%

享受资源综合利用即征即退70%优惠政策

8

沥青

16%

3.砂土石料等地材

在商贸流通企业(一般纳税人)购买的砂土石料等地材适用税率是16%;但从生产企业(一般纳税人)购买,生产企业自产的建筑用砂、土、石料以及自产砂、土、石料连续生产砖、瓦、石灰可以选择简易征收,适用税率为3%。

小规模纳税人提供的砂土石料等地材发票的税率均为3%。

一般纳税人处取票情况如下:

1

砂、土、石料(供应商采用简易征收)

3%

2

砂、土、石料(供应商采用一般计税)

16%

3

砂浆(产品原料70%以上来自废渣)

16%

享受资源综合利用即征即退70%优惠政策

4

砖、瓦、石灰[供应商以其采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),且供应商采用简易征收]

3%

5

砖、瓦、石灰(供应商采用一般计税)

16%

6

砖、瓦(不含烧结普通砖,产品原料70%以上来自废渣)

16%

享受资源综合利用即征即退70%优惠政策

4.设备租赁及不动产租赁

小规模纳税人提供设备租赁发票的税率均为3%;小规模纳税人提供房屋及场地租赁费的税率均为5%。

一般纳税人处取票情况如下:

1

外租机械使用费

16%

2

外租机械设备(租设备+操作人员)

10%

应按建筑服务开票

3

房屋及场地租赁费(出租方采用简易征收)

5%

一般纳税人出租其2016年4月30日前取得的不动产、土地所有权,可以选择适用简易征收

4

房屋及场地租赁费(出租方采用一般计税)

10%

5.供水、供电、供燃气、供热费用

小规模纳税人提供水、电、燃气费用的税率均为3%。

一般纳税人处取票情况如下:

1

水费(供应商采用一般计税)

10%

2

水费(供应商采用简易征收)

3%

水厂生产自来水并销售和自来水公司销售自来水,可采用简易征收

3

电费(供应商采用一般计税)

16%

4

电费(供应商采用简易征收)

3%

县级及县级以下小型水力发电单位生产的电力,可采用简易征收

5

供气

10%

6

供热(除居民供热)

10%

居民供热免税

三、其他常见费用

小规模纳税人通常可提供发票税率为3%。

一般纳税人处取票情况如下:

1

检验试验费

6%

2

搬运费

6%

3

采购活动板房

16%

4

工程、设备及人员的保险费用(除一年期以上人身保险)

6%

财产保险可抵扣,人身保险除特殊工种职工支付的人身安全保险费外,暂不可抵扣

5

会议费

6%

不能包含餐饮

6

培训费

6%

除学历教育相关以外的可抵扣

7

通信费(基础电信服务)

10%

8

通信费(增值电信服务)

6%

9

物业管理费

6%

属于商务辅助服务

11

污水及垃圾处理费

*

不能取得发票不可抵扣

12

非专利技术

6%

13

技术服务费

6%

14

技术转让费

6%

15

勘察设计成本

6%

16

建筑业勘察测绘费

6%

17

软件服务、维修费

6%

18

可行性研究费

6%

19

商标权

6%

20

设备及仪器维修(包含电梯维修)

16%

21

电梯维护

6%

22

信息系统维护费

6%

23

材料研发费

6%

24

研究开发费

6%

25

测量费

6%

26

专利权

6%

27

设计费

6%

28

鉴证咨询费

6%

29

工程监理费

6%

30

差旅交通费(住宿类)

6%

31

图书、报纸、杂志费(不采用免税)

10%

32

图书、报纸、杂志费(采用免税)

免税

免税,无需抵扣

33

与贷款直接相关的投融资顾问费

6%

不可抵扣

34

与贷款直接相关的手续费

6%

不可抵扣

35

与贷款直接相关的咨询费

6%

不可抵扣

36

利息支出

6%

不可抵扣

37

绿化费(直接购买绿化植物)

10%

38

绿化费(外包给绿化公司)

10%

39

绿化费(租赁绿化植物)

16%

40

运输费

10%

41

展览费

6%

42

装卸费

6%

43

融资性售后回租

6%

现在属于贷款服务,不可抵扣

44

融资租入不动产

10%

可以抵扣

45

融资租入设备

16%

可以抵扣

46

拆迁工程费

10%

四、分包款项

小规模纳税人提供分包业务的发票的税率均为3%;小规模纳税人提供劳务派遣服务可以是全额纳税适用3%税率、也可以是差额纳税适用5%税率。

一般纳税人取票情况如下:

序号

成本费用明细

税率

备注

1

专业分包

10%

2

劳务分包(除清包工外)

10%

3

清包工(供应商采用一般计税)

10%

4

清包工(供应商采用简易征收)

3%

5

劳务派遣费用

全额纳税可适用6%、差额纳税可适用5%

财税〔2016〕47号

升级会员

升级会员