证监会保代培训课件并购重组.docx

《证监会保代培训课件并购重组.docx》由会员分享,可在线阅读,更多相关《证监会保代培训课件并购重组.docx(16页珍藏版)》请在冰豆网上搜索。

证监会保代培训课件并购重组

2016年10月 保代培训课件(并购重组 )

2016-11-10 IPO案例库

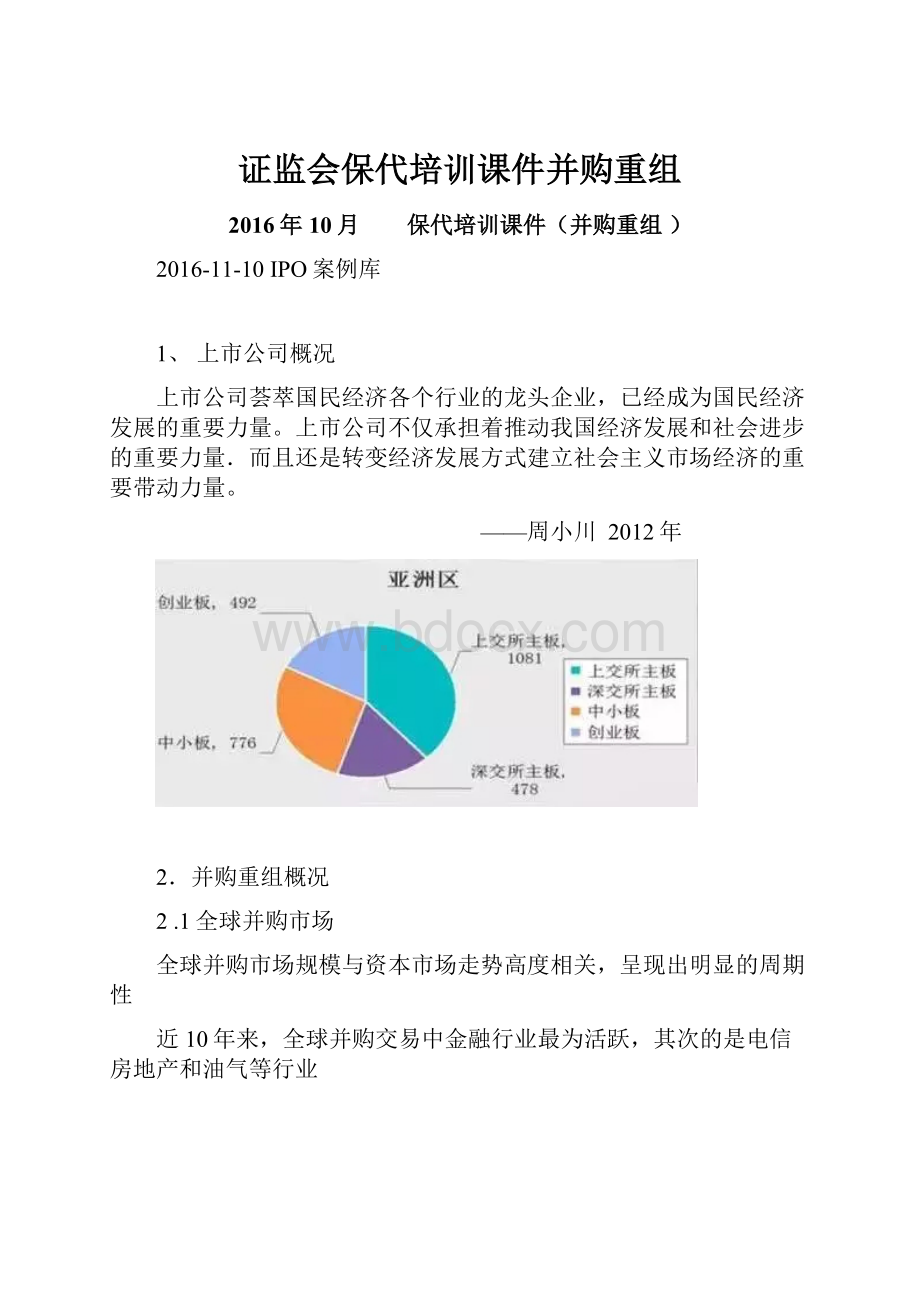

1、 上市公司概况

上市公司荟萃国民经济各个行业的龙头企业,已经成为国民经济发展的重要力量。

上市公司不仅承担着推动我国经济发展和社会进步的重要力量.而且还是转变经济发展方式建立社会主义市场经济的重要带动力量。

——周小川 2012年

2.并购重组概况

2.1全球并购市场

全球并购市场规模与资本市场走势高度相关,呈现出明显的周期性

近10年来,全球并购交易中金融行业最为活跃,其次的是电信房地产和油气等行业

2.2美国并购市场

纵观世界上著名的大企业、大集团.几乎没有哪一家不是在某种程度上通过收购兼并等资本运营手段而发展起来的.也几乎没有哪一家是完全通过内部积累发展起来的。

——诺贝尔经济学奖获得者乔治·斯蒂格勒

经典案例:

微软收购最新产品和团队扩展商业版图

2.3中国并购市场

中国已成为全球第二大并购市场

资本市场已成为企业并购重组的主渠道

产业整台开始成为国内上市公司并购的主

并购重组绩效显著

2.3.1中国并购市场-2015年市场整体情况

市场化程提高。

证监会核准311单,仅占上市公司并购重组总数的12%.交易金额1108034亿元,占总金额的51%,同比上升15.6个百分点。

非关联交易占比87%.比去年提高19个百分点。

国有控股企业并购堤速。

国有控股上市公司发生并购重组743单.交易金额9364.95亿元,同比增长35%。

如南北车合并、招商局蛇口整体上市。

战略新兴行业并购重组意愿增强。

1011家战略新兴行业上市公司发生并购重组602单。

占比3%,金额5146亿元.同比增长71.5%,高于市场整体增速。

创业板公司并购重组活跃。

478家创业板公司共发生并购重组535起,占比20%,每家公司平均发生1.1次,平均每单交易金额分别为42亿元。

信息服务业,计算饥、通信和电子设备制造业出现并购热潮。

从交易次数看,制造业、房地产软件和信息技术服务业、批发和零售行业并购重组发生较多,合计单数占比82%。

2.3.1中国并购市场——近四年重组审核情况

重组部分——核准情况

2.3.1中国并购市场-2015年重组审核情况

2.3.1中国并购市场——并购重组审核概况

监管理念转向信息披露为中心,弱化实质审核,支持创新,

提高审核效率,公开审核进度,实现阳光审核、高效审核。

2.3.2并购市场的趋势

2.3.3并购浪潮正在形成

3.并购重组法规与政策

3.1宏观政策

《国务脘关于促进企业兼并重组的意见》(国发[2010]27号)

《关于加快推进重点行业企业兼并重组的指导意见》工信部联产业【2013】16号

3.2规则体系

3.3行政许可

3.3.1事项

3.3.3公示

3.4交易结构

3.5程序

3.6基本要求

3.6.1内幕交易防控

《关于加强与上市公司重大资产重组相关股票异常交易监管的暂行规定》

3.6.2收购与豁免

3.6.3定价和业绩补偿

3.6.4配套融资

3.6.5锁定期

3.6.6中介机构

独立财务顾问

财务顾问

律师

审计机构

资产评估机构

3.7相关问题

借壳上市

同业竞争

关联交易

业务相关性

发行对象数量

持续盈利能力

房地产政策

审核关注要点——借壳上市

借壳上市——监管目的

有利于遏制市场绩差股投机炒作和内幕交易等问题,有利于统筹平衡借壳上市和IPO的监管效率,有利于市场化退市机制改革的推出和出台。

借壳上市——监管目的

有利于遏制市场绩差股投机炒作和内幕交易等问题,有利于统筹平衡借壳上市和IPO的监管效率,有利于市场化退市机制改革的推出和出台。

借壳上市——特殊行业

在中国证监会另行规定出台前,属于金融、创业投资等特定行业的企业.暂不适用现行借壳上市的规定。

审核关注要点——同业竞争

同业竞争关注要点

申请人应当详尽披露同业竞争产生的原因存在同业竞争企业的详细情况,解决同业竞争的具体措施等信息;

需按照《上市公司监督管理条例》的要求,履行相关程序;

拟通过承诺方式解决同业竞争,相关主体出具的承诺需符合《上市公司监管指引第4号—一上市公司实际控制人,股东、关联方.收购人以及上市公司的承诺及属行》的规定;

独立财务顾问和律师应当比照上述规定,对履行程序的完备性和解决同业竞争具体措施的可行性核查并发表明确意见。

审核关注要点—关联交易

重组方案中涉及关联交易的关注要点

主要关注关联交易对上市公司经营独立性和业绩稳定性的影响.

要充分披露关联交易的基本情况必要性.定价公允性,尤其要关注是否存在关联交易非关联化问题。

审核关注要点——并购整合

第三方并购相关规定

《上市公司重大资产重组管理办法》(证监会令【2014】第109号)第四十三条

“上市公司为促进行业的整合转型升级,在其控制权不发生变更的情况下,可以向控股股东、实际控制人或者其控制的关联人之外的特定对象发行股份购买资产.所购买资产与现有主营业务没有显著协同效应的.应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风睑和应对措施。

”

《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组申请文件》(即将修订颁布)第三十三条

”本次交易完成后形成多主业的.结合财务指标分析说明未来备业务构成、经营发展战略和业务管理模式、对上市公司持续经营能力的影响。

”

跨行业并购整合关注要点

结合上市公司近三年的投资计划等情形,披露未来的战略规划、并结台战略规划说明本次交易的原因及必要性;

重组后上市公司的主营业务构成,上市公司现有业务及标的资产相关业务的开展计划、定位及发展方向;

本次重组的整合计划,包括但不限于人员整合.对标的资产管控能力等;

防范标的资产管理层、核心术人员流失的相关安排;

独立财务顾问和律师应就上述事项核查并发表明确意见。

审核关注要点—一发行对象数量

发行股份购买资产的发行对象不超过200人。

配套融资的发行对象数量按照再融资相关规定。

审核关注要点——持续盈利能力

《上市公司重大资产重组管理办法》第11条规定。

有利于上市公司增强持续经营能力,不存在可能导致上市公司重组后主要资产为现金或者无具体经营业务的情形。

《上市公司重大资产重组管理办法》第43条规定:

有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力。

审核关注要点——房地产政策

涉房重组的认定标准

房地产行业上市公司.非房地产行业上市公司通过资产重组置入住宅房地产开发业务《证监会调整上市公司再融资.并购重组涉及房地产业务监政策》

不再去函国土部,住建部

监管要求:

对于是否存在土地闲置等问题认定,以国土资源部门公布的行政处罚信息为准;对于是够存在正在被(立案)调查的事项,中介机构充分核查披露。

具体:

上市公司及时披露用地违法违规情况,以及相应整改措施和整改效果。

上市公司的董事、高级管理人员及其控股股东、实际控制人或者其他信息披露义务人(包括上市公司重大资产重组或发行股份购买资产的交易对方)应当在信息披露文件中作出公开承诺,相关房地产企业如因存在未披露的土地闲置等违法违规行为,给上市公司和投资者造成损失的,将承担赔偿责任

保健机构/独立财务顾问,律师出具专项核查意见。

说明是否已查询国土部网站,相关房地产业是否存在违法违规行为,是否存在被行政处处罚或正在被(立案)调查的情况。

成立企业兼并重组工作协调小蛆

3.1宏观政策

《国务院关于进—步优化企业兼并重组市场环境的意见》(国发【2014】14号)

升级会员

升级会员