宁波会计从业 财经法规 第一章讲义.docx

《宁波会计从业 财经法规 第一章讲义.docx》由会员分享,可在线阅读,更多相关《宁波会计从业 财经法规 第一章讲义.docx(80页珍藏版)》请在冰豆网上搜索。

宁波会计从业财经法规第一章讲义

财经法规与会计职业道德

学习这门课的方法:

理解为主,硬背为辅;

面面俱到与抓大放小相结合。

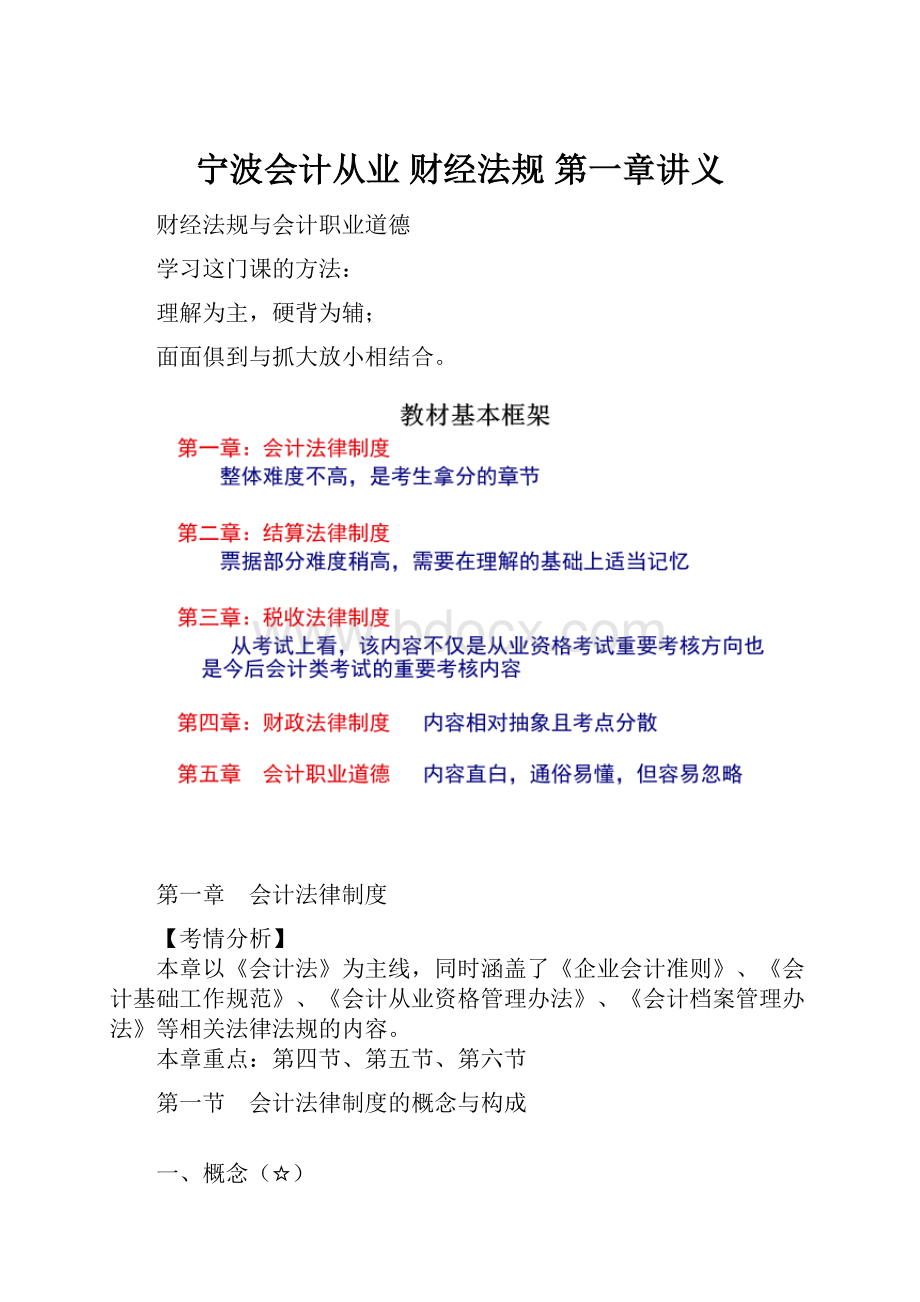

第一章 会计法律制度

【考情分析】

本章以《会计法》为主线,同时涵盖了《企业会计准则》、《会计基础工作规范》、《会计从业资格管理办法》、《会计档案管理办法》等相关法律法规的内容。

本章重点:

第四节、第五节、第六节

第一节 会计法律制度的概念与构成

一、概念(☆)

会计法律制度,是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的“总称”。

1.国家最高权力机关:

全国人大及其常委会

国家最高行政机关(国家权力机关的执行机关):

国务院

2.会计关系:

会计机构、会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的各种“经济关系”。

经济关系:

国与国之间、企业与企业之间以及人与人之间因为经济往来而产生的关系的总称。

例如,企业老板与员工之间是雇佣与被雇用的经济关系等。

会计法律关系:

指国营企业、事业单位、机关、部队、社会团体在经济活动和财务收支的核算、监督、分析中,根据相应的会计法规所发生的权利、义务关系。

在我国,实行独立经济核算单位相互之间,以及其财会机构和人员与职工之间,在经济活动和财务收支中,经常发生着各种各样具体的会计法律关系。

而会计法也正是通过各种各样具体会计法律关系,调整着各种会计关系。

如:

会计人员有权要求有关人员遵守财经纪律和财务会计制度,否则就拒绝付款、报销。

这种权利、义务关系就是一种会计法律关系。

会计法律关系主体:

会计法律关系的参加者,即在会计法律关系中一定权利的享有者和一定义务的承担者。

计法律关系的主体主要有会计行为主体、会计主体、国家有关监督管理部门、有经济业务往来的其他单位、对会计信息有合法需求的投资者和债权人等。

会计法律关系客体:

会计法律关系主体相互权利、义务指向的对象?

它是会计法律关系主体建立权利、义务关系的决定性条件,也是权利义务关系发生、变更、终止的基础。

对于会计法律关系客体,有“资产、负债、所有者权益、行为”四类客体说,也有“实物财产和劳务、行为、非物资财富”三类客体说。

3.国务院组成部门(28个)

外交部

国防部

发展改革委

教育部

科技部

国防科工委

国家民委

公安部

国安部

监察部

民政部

司法部

财政部

人事部

劳动保障部

国土资源部

建设部

铁道部

交通部

信息产业部

水利部

农业部

商务部

文化部

卫生部

人口计生委

人民银行

审计署

4.市政府组成部门(23个)

发展和改革委员会

教育委员会

科学技术委员会

民族事务委员会

公安局

安全局

监察局

民政局

司法局

财政局

人事局

劳动和社会保障局

国土资源和房屋管理局

规划局

建设委员会

市政管理委员会

交通委员会

农村工作委员会

商务局

文化局

卫生局

人口和计划生育委员会

审计局

【判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》。

( )

『正确答案』×

『答案解析』会计法律制度指全国人大及其常委会制定的各种会计规范性文件的总称,包括《中华人民共和国会计法》。

二、构成

【注意1】《会计法》是“会计”法律制度中层次最高的法律,它是制定其他“会计”法规的依据,也是指导“会计”工作的最高准则。

【注意2】《注册会计师法》是我国“中介行业”的第一部法律。

【注意3】除《会计法》外,会计行政法规、部门规章、地方性法规均为调整“某些方面”会计关系的法律规范。

【注意4】会计部门规章和规范性文件,包括国家统一的“会计核算制度”、“会计监督制度”、“会计机构和会计人员管理制度”及“会计工作管理制度”等。

【注意5】地方性会计法规是指由省、自治区、直辖市“人民代表大会或常务委员会”在同“宪法、会计法律、行政法规和国家统一的会计准则制度”不相抵触的前提下,根据本地区情况制定发布的规范性文件。

【注意6】效力排序:

宪法>法律>行政法规>部门规章>地方政府规章

【补充1】目前全国共设有:

23个省+5个自治区+4个直辖市+2特别行政区=34个省级行政区。

【补充2】行政区划:

简称政区,是国家为了进行分级管理而实行的区域划分。

按照《宪法》规定中国行政区划分为省、县、乡三级,现行的行政区划实行如下原则:

1、全国分为省、自治区、直辖市、特别行政区;2、省、自治区分为自治州、县、自治县、市;3、自治州分为县、自治县、市;4、县、自治县分为乡、民族乡、镇;5、直辖市和较大的市分为区、县;6、国家在必要时设立的特别行政区。

中国现行行政区划,即省级、地级、县级、乡级、村级、组级,其中省、县、乡三级为基本行政区。

直辖市表

直辖市

简称

北京市

京

天津市

津

上海市

沪

重庆市

渝

省列表

省份

简称

省会

河北省

冀

石家庄

山西省

晋

太原

辽宁省

辽

沈阳

吉林省

吉

长春

黑龙江省

黑

哈尔滨

江苏省

苏

南京

浙江省

浙

杭州

安徽省

皖

合肥

福建省

闽

福州

台湾省

台

台北

江西省

赣

南昌

山东省

鲁

济南

河南省

豫

郑州

湖北省

鄂

武汉

湖南省

湘

长沙

广东省

粤

广州

海南省

琼

海口

四川省

川或蜀

成都

贵州省

贵或黔

贵阳

云南省

云或滇

昆明

陕西省

陕或秦

西安

甘肃省

甘或陇

兰州

青海省

青

西宁

自治区表

自治区

简称

首府

内蒙古自治区

蒙

呼和浩特

广西壮族自治区

桂

南宁

西藏自治区

藏

拉萨

宁夏回族自治区

宁

银川

新疆维吾尔自治区

新

乌鲁木齐

特别行政区表

特别行政区

简称

香港特别行政区

港

澳门特别行政区

澳

【例题·单选题】下列各项中,属于会计法律的是( )。

A.《中华人民共和国会计法》

B.《总会计师条例》

C.《会计基础工作规范》

D.《企业会计制度》

『正确答案』A

『答案解析』我国目前有两部会计法律,即《中华人民共和国会计法》和《注册会计师法》。

【例题·单选题】下列各项中,法律效力最低的是( )。

A.宪法

B.会计行政法规

C.会计法律

D.会计部门规章

『正确答案』D

【例题·多选题】下列关于《会计法》的表述中,正确的有( )。

A.《会计法》是会计工作的最高准则

B.《会计法》是会计法律制度中层次最高的法律规范

C.《会计法》是制定其他法规的依据

D.《会计法》是国家宪法

『正确答案』AB

『答案解析』《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,是指导会计工作的最高准则,但不是宪法。

【例题·单选题】在我国会计法律制度体系中,《企业财务会计报告条例》属于( )。

A.会计法律

B.会计行政法规

C.会计部门规章

D.会计地方性法规

『正确答案』B

『答案解析』会计行政法规包括《企业财务会计报告条例》、《总会计师条例》。

【例题·多选题】下列各项中,属于会计行政法规的有( )。

A.总会计师条例

B.会计从业资格管理办法

C.会计基础工作规范

D.企业财务会计报告条例

『正确答案』AD

『答案解析』会计行政法规包括《企业财务会计报告条例》、《总会计师条例》。

【例题·多选题】会计部门规章包括国家统一的会计核算制度、( )等。

A.会计监督制度

B.会计机构和会计人员管理制度

C.法律责任

D.会计工作管理制度

『正确答案』ABD

『答案解析』会计部门规章包括国家统一的会计核算制度、会计监督制度、会计机构和会计人员管理制度及会计工作管理制度等。

【例题·单选题】《会计从业资格管理办法》属于( )。

A.会计法律

B.会计行政法规

C.会计部门规章

D.地方性会计法规

『正确答案』C

【例题·判断题】地方性会计法规是指由省、自治区、直辖市人民政府在同宪法、会计法律、行政法规和国家统一的会计准则制度不相抵触的前提下,根据本地区情况制定发布的规范性文件。

( )

『正确答案』×

『答案解析』地方性会计法规是指由省、自治区、直辖市人民代表大会或常务委员会在同宪法、会计法律、行政法规和国家统一的会计准则制度不相抵触的前提下,根据本地区情况制定发布的规范性文件。

第二节 会计工作管理体制(行政管理、自律管理、单位内部的管理)

一、会计工作的行政管理(★☆)书本P4

【大纲要求】熟悉

(一)总原则:

统一领导,分级管理

1.统一领导:

“国务院财政部门”主管全国的会计工作。

2.分级管理:

“县级以上”地方各级人民政府“财政部门”管理本行政区域内的会计工作。

(二)具体会计行政管理职能(书本P4-5)

1.制定国家统一的会计准则制度

会计准则制度及相关标准规范的制定和组织实施是财政部门管理会计工作一项“最基本”的职能。

国家统一的会计制度的制定权限:

(1)国务院“财政部门”→“制定并公布”

(2)“国务院有关部门”可以制定具体办法或者补充规定→报国务院财政部门“审核批准”

(3)“中国人民解放军总后勤部”可以制定具体办法→报国务院财政部门“备案”

【补充】中国人民解放军四总部:

总后勤部、总政治部、总装备部、总参谋部。

【补充】企业的后勤部:

为其它各部门职能能够正常运转和顺利实现目标,从而提供物质补给和保障服务的一个部门。

2.会计市场管理

包括:

会计市场准入管理、运行管理、退出管理

(1)准入管理:

财政部门对“会计从业资格的取得”、“代理记账机构的设立”、“注册会计师资格的取得”及“注册会计师事务所的设立”等所进行的条件设定。

(2)运行管理:

财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查。

【注意】对于获准进入会计市场的机构和人员是否“持续符合”相关的资格和条件,也属于会计市场运行管理的范畴。

(3)退出管理:

是指财政部门对在执业过程中有违反《会计法》、《注册会计师法》行为的机构和个人进行处罚,情节严重的,吊销其执业资格,强制其退出会计市场。

【注意】对会计出版市场、培训市场、境外“洋资格”的管理等也属于会计市场管理。

【补充】执业:

(律师、医生、护士、会计和某些中介服务机构的人员等)进行业务活动。

3.会计专业人才评价(书本P6)

(1)目前我国基本形成了阶梯式的会计专业人才评价机制,包括“初级、中级、高级会计人才评价机制”和“会计行业领军人才”的培养、评价等。

【注意】无从业资格、无注册会计师、无总会计师。

(2)财政部和地方财政部门对先进会计工作者的表彰奖励也属于会计人才评价的范畴。

4.会计监督检查(书本P6-7)

(1)对会计信息质量的检查——对自我监督的再监督;

(2)对会计师事务所执业质量的检查——对社会监督的再监督;

(3)对会计行业自律组织的监督、指导。

【注意1】“财政部和省、自治区、直辖市人民政府财政部门”,组织会计师事务所执业质量检查。

【注意2】中国会计学会接受财政部的业务指导、监督和管理;地方会计学会接受同级财政部门的业务指导、监督和管理。

【注意3】财政部门在会计监督检查中对违反《会计法》、《注册会计师法》等会计法律法规的行为有权依法实施“行政处罚”。

【例题·判断题】中国人民解放军总装备部可以依照《会计法》和国家统一的会计准则制度军队实施国家统一的会计准则制度的具体办法,报国务院财政部门备案。

( )

『正确答案』×

『答案解析』中国人民解放军总后勤部可以依照《会计法》和国家统一的会计准则制度军队实施国家统一的会计准则制度的具体办法,报国务院财政部门备案。

【例题·单选题】财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查,称之为会计市场的( )。

A.准入管理

B.运行管理

C.退出管理

D.培训管理

『正确答案』B

『答案解析』会计市场管理包括会计市场准入管理、运行管理、退出管理,而对于财政部门对获准进入会计市场的机构和人员,是否遵守各项法律法规,依据相关准则、制度和规范执行业务的过程及结果所进行的监督和检查是属于会计市场运行管理。

【例题·单选题】财政部门在会计人员管理中的工作职责不包括( )。

A.会计从业资格管理

B.会计专业技术职务资格管理

C.追究违法会计人员的刑事责任

D.会计人员继续教育管理

『正确答案』C

『答案解析』选项C是由公安机关负责,不是财政部门负责。

【例题·判断题】某中外合资经营企业甲2007年3月接到财政局通知,市财政局将对该公司的会计工作情况进行检查。

甲企业的董事长认为,甲企业属于中外合资企业,不受《会计法》的约束,财政局无权对甲公司进行检查,该观点正确。

( )

『正确答案』×

『答案解析』不管企业是什么企业,只要是在中国领土经营,就要受到中国政府的管理,则就要受到会计法的约束,那么就要受到财政部门的监督检查。

【例题·判断题】县级以上人民政府财政部门,组织实施本行政区域内的会计师事务所执业质量检查工作。

( )

『正确答案』×

『答案解析』省、自治区、直辖市人民政府财政部门组织实施本行政区域内的会计师事务所执业质量检查。

县级以上财政部门组织实施本行政区域内的会计信息质量检查。

二、会计工作的自律管理

(一)中国注册会计师协会

依据《注册会计师法》和《社会团体登记条例》的有关规定,在财政部和理事会领导下开展行业管理和服务的法定组织。

(二)中国会计学会

学会的三大特征——学术性、专业性、非营利性

(三)总会计师协会

经财政部审核同意、民政部正式批准,依法注册登记成立的跨地区、跨部门、跨行业、跨所有制的非营利性国家一级社团组织,是总会计师行业的全国自律组织。

【例题·多选题】下列各项中,属于会计行业协会的职责有( )。

A.服务 B.监督 C.管理 D.协调

『正确答案』ABCD

【例题·多选题】目前,我国会计行业的自律性社会团体主要有()。

A.中国总会计师协会

B.中国注册会计师协会

C.财政部会计师

D.中国会计学会

【答案】ABD

【例题·判断题】会计行业自律管理和行业惩戒制度是由财政部门组织建立。

( )

『正确答案』×

『答案解析』会计行业自律管理和行业惩戒制度是由会计行业自律组织自行组织建立的。

三、单位会计工作管理(★★)

【大纲要求】熟悉

(一)单位负责人要组织、管理好本单位的会计工作

1.谁是单位负责人?

(1)单位法定代表人(针对法人企业):

公司制企业的董事长(执行董事或经理),国有企业的厂长(经理),国家机关最高行政长官;

(2)法律、行政法规规定代表单位行使职权的主要负责人(针对非法人企业):

“代表”合伙企业的合伙人,个人独资企业的“投资人”。

【注意】会计从业资格不考《公司法》,所以考试中遇到公司制企业的总经理不能选。

2.单位负责人负责什么?

(1)“单位负责人”对本单位的会计工作和会计资料的“真实性、完整性”负责。

(2)“单位负责人”应当保证会计机构、会计人员依法履行职责。

(3)“单位负责人”不得授意、指使、强令会计机构和会计人员违法办理会计事项。

【注意】单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲办理具体会计事项。

【多选题】下列人员中,( )应当对本公司的会计工作和会计资料的真实性、完整性负责。

A.某有限责任公司的董事长

B.某个人独资企业的投资人

C.某有限责任公司的财务总监

D.某合伙企业的合伙人

『正确答案』AB

『答案解析』可以作为单位负责人包括:

(1)单位法定代表人(针对法人企业),公司制企业的董事长,国有企业的厂长(经理),国家机关最高行政长官;

(2)法律、行政法规规定代表单位行使职权的主要负责人(针对非法人企业):

代表合伙企业的合伙人,个人独资企业的投资人等。

【例题·多选题】下列各项中,属于《会计法》规定的单位负责人保证会计资料的要求有( )。

A.合理

B.真实

C.全面

D.完整

『正确答案』BD

『答案解析』单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

【多选题】单位负责人在内部会计监督中的职责,下列表述正确的是( )。

A.单位负责人必须事事参与,严格把关

B.单位负责人对本单位会计资料的真实性、完整性负责

C.不能授意、指使、强令会计人员办理违法事项

D.应依法做好会计核算工作

『正确答案』BC

『答案解析』选项A,单位负责人是本单位会计行为的责任主体,但不要求单位负责人事必躬亲办理具体会计事项。

选项D,属于会计人员的职责。

【例题·判断题】单位负责人为单位会计责任主体,就是说如果一个单位会计工作中出现违法违纪行为,单位负责人应当承担全部责任。

( )

『正确答案』×

『答案解析』单位负责人是本单位会计行为的责任主体,承担的是领导职责,并不是承担全部责任。

(二)会计机构的设置

1.设置原则

各单位应依据“会计业务”的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员;不具备设置条件的,应当委托经批准设立从事会计代理记账业务的“中介机构”代理记账。

中介机构:

会计师事务所、持有代理记账许可证书的其他代理记账机构。

(第五节调整至此处,书本P46)

2.具体影响因素:

(1)单位规模的大小

(2)经济业务和财务收支的繁简

(3)经营管理的需要

3.代理记账(书本P46)

(1)行政许可

申请设立“除会计师事务所以外”的代理记账机构,应当经所在地的“县级”以上人民政府财政部门批准,并领取由“财政部”统一印制的代理记账许可证书。

(2)设立条件

①有“3名”以上持有会计从业资格证书的“专职”从业人员;

②主管代理记账业务的负责人具有“会计师”以上专业技术职务资格;

③有固定的办公场所;

④有健全的代理记账业务规范和财务会计管理制度。

【例题·判断题】甲公司系2014年成立的新公司,目前处于起步阶段,经济业务较少,甲公司决定不设置会计机构也不在有关机构中设置会计人员,而将本公司的会计业务委托给退休会计老张代为处理,该行为属于委托代理记账行为。

( )

『正确答案』×

『答案解析』不具备设置条件的,应当委托经批准设立从事会计代理记账业务的中介机构代理记账。

退休会计老张属于兼职会计人员,委托老张代为处理会计业务,不属于委托代理记账行为。

(三)会计人员的选拔任用——法内自愿(回到书本P10)

1.法定

(1)从事会计工作,必须取得“会计从业资格证书”。

(2)担任单位会计机构负责人(会计主管人员)的,除取得“会计从业资格证书”外,还应当具备“会计师”以上专业技术职务资格“或”者从事会计工作“三年”以上的经历。

【提示】从业资格+专业技术资格或3年工作经历

【注意】会计机构负责人(会计主管人员)是在一个单位内部具体负责会计工作的中层领导人员。

2.意定

财政部只对从事会计工作人员的相关资格条件进行统一规定,会计人员取得相关资格或符合有关条件后,能否具体从事相关工作,由所在单位自行决定。

【补充】关于总会计师

1.任职资格

担任总会计师的应当在取得“会计师”任职资格“后”主管一个单位或者单位内部一个重要方面的财务工作不少于“3年”。

【提示】会计证+会计师证+3年以上从业经验

2.设置规定

《总会计师条例》第二条规定:

全民所有制大、中型企业设置总会计师;事业单位和业务主管部门根据需要,经批准可以设置总会计师。

总会计师的设置、职权、任免和奖惩,依照本条例的规定执行。

【例题·单选题】根据《会计法》的规定,担任会计主管人员除了取得会计从业资格证书外,还应具备会计师以上专业职务资格或从事会计工作( )年以上经历。

A.5

B.3

C.10

D.15

『正确答案』B

『答案解析』《会计法》规定,单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,应当具备会计师以上专业技术资格职务资格或者从事会计工作3年以上经历。

(四)会计人员回避制度

回避制度是指为了保证执法或者执业的公正性,对可能影响其公正性的执法或者执业人员实行“职务回避”和“业务回避”的一种制度。

1.范围

《会计基础工作规范》规定:

“国家机关、国有企业、事业单位”任用会计人员应当实行回避制度。

2.内容

(1)单位负责人的直系亲属不得担任本单位的会计机构负责人、会计主管人员;

(2)会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

【提示】直系亲属:

夫妻关系、直系血亲关系(父母,子女)、三代以内旁系血亲(兄弟姐妹)以及配偶关系。

血缘关系图

【例题·判断题】老赵为某国有单位的财务经理,他将其女儿安排在本部门担任存货会计,他的这一行为违背了会计人员回避制度。

( )

『正确答案』×

【例题·判断题】所有的单位的会计机构负责人、会计主管人员的直系亲属不得在本单位会计机构中担任出纳工作。

( )

『答案解析』×

【例题·多选题】甲公司是一家大型国有企业,2012年1月,公司总经理张某以加强对公司财务部管理为由,将自己同学的侄女李某,调入该公司财务部担任出纳,并兼管会计档案工作。

李某到公司财务部工作后,经过两年的努力,取得了会计从业证书。

2014年2月,张总经理任命李某为该公司财务部经理,全面主持该公司财务部工作,下列表述中错误的有( )。

A.2012年1月甲公司张总经理任命同学的侄女李某担任该公司出纳工作符合规定

B.2012年1月甲公司张总经理让同学的侄女李某兼管会计档案工作符合规定

C.该公司违背了会计人员回避制度

D.2014年2月任命李某为该公司财务部经理符合规定

『正确答案』ABCD

『答案解析』

(1)出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。

(2)从事会计工作的人员,必须取得会计从业资格证书。

担任单位会计机构负责人(会计主管人员)的,除取得会计从业资格证书外,还应当具备会计师以上专业技术职务资格

升级会员

升级会员