CFA一级 Book1 Session2 自我笔记.docx

《CFA一级 Book1 Session2 自我笔记.docx》由会员分享,可在线阅读,更多相关《CFA一级 Book1 Session2 自我笔记.docx(18页珍藏版)》请在冰豆网上搜索。

CFA一级Book1Session2自我笔记

重要的概念:

(1)I/Y:

rateofreturnpercompoundingperiod.比如投资持续一季度,收益率是4%,那存100元,一季度之后就是104元。

【其实只有这个有经济学含义,用于经济学折现率等的计算,后面的那些利率什么的都只是为了比较方便而衍生出来的】

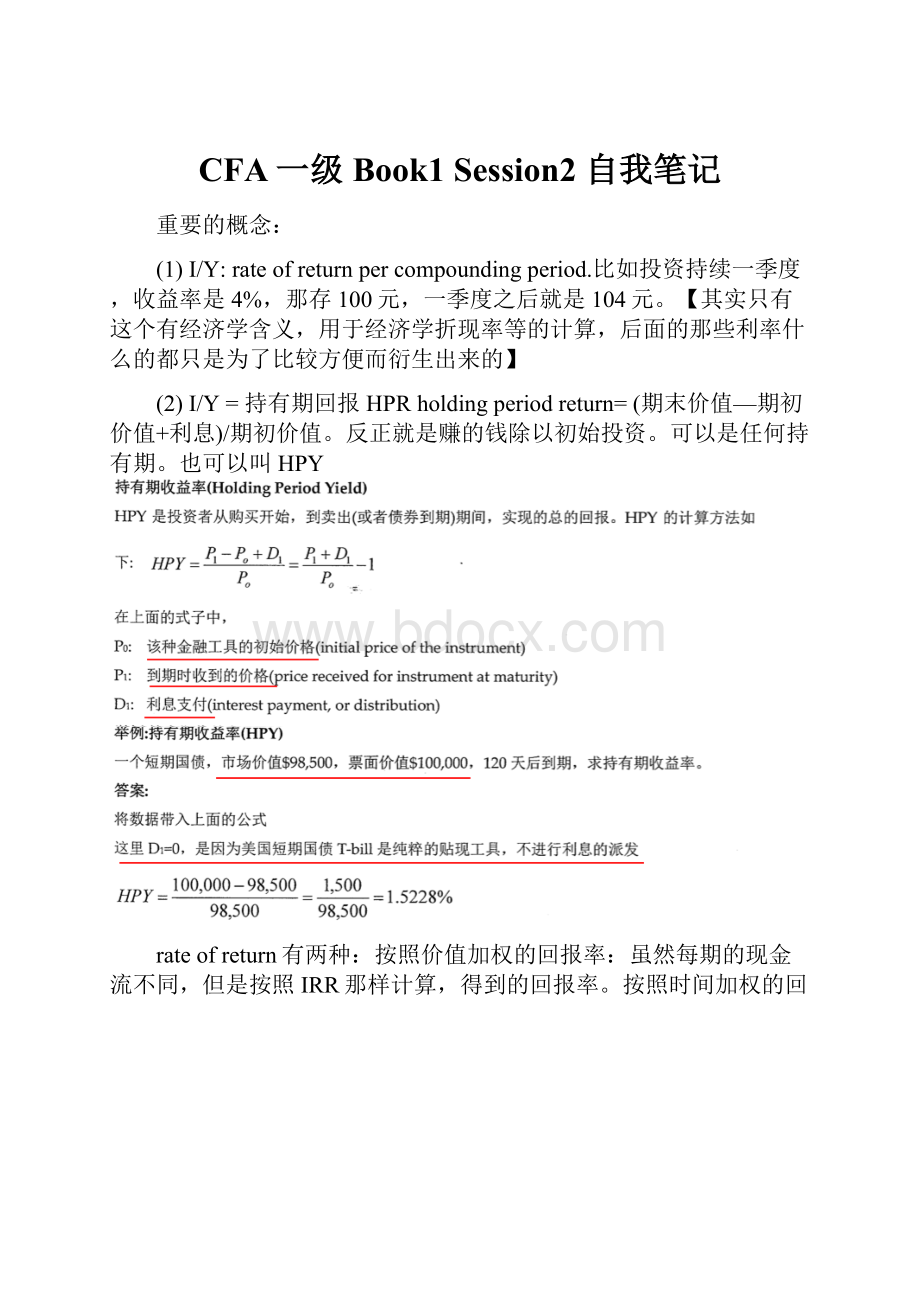

(2)I/Y=持有期回报HPRholdingperiodreturn=(期末价值—期初价值+利息)/期初价值。

反正就是赚的钱除以初始投资。

可以是任何持有期。

也可以叫HPY

rateofreturn有两种:

按照价值加权的回报率:

虽然每期的现金流不同,但是按照IRR那样计算,得到的回报率。

按照时间加权的回报率time-weightedrateofreturn:

(2)statedannualrate名义利率:

就是按照I/Y的几倍合成的。

一年是16%

(3)EAReffectiveannualrate有效年利率:

真正按照I/Y复利合成的的每年利率,用的是365天。

一年是17%

(4)BDYbankdiscountyield银行贴现收益率

BDY并不是投资者实际收益率。

因为:

利用简单利息进行年化,并非使用复利

基于债券的票面价值,而非实际购买价格

BDY是按照一年360天,而非365天

(5)moneymarketyield货币市场收益率【个为跟

(2)statedannualrate一样】

(6)continuouslycompoundedreturns与EAR、HPR、statedannualrate之间的关系

EAR本来就是HPR的复利合成。

在复利计算区间缩小到非常小的时候,此时得到continuouslycompoundedreturns

这里指数上的是名义利率。

得到的是相应时间的有效利率。

在持有同期的时候,复利就是持有期收益率。

计算器的用法:

1.复利算法:

就是几次方。

同普通计算器。

电脑71页

2.连续复利算法。

同普通计算器。

注意先按0.06,然后在按ex键,表示以e为底,以0.06为指。

3.计算终值:

同普通计算器。

4.计算现值:

注意划线处操作。

5.计算FV或者PV:

【也可以计算别的,其实就是一个零和运算。

搞清楚符号,知道任意四个可以算另一个】

每期期末payment相等,第一期或者最后一期除了payment还额外付钱了

计算现金流一共5个必要白色键子,输入的时候先按数字,再按功能键。

最后算哪个,就输入CPT+剩余的那个键

注意,现金流为负数则一定要先输入负号,虽然当时计算器没有任何相应。

注意,这里用的是I/Y。

6%就输入6就好了。

算FV时,PV为初始现金流(除了payment之外的)

算PV时,FV为期末现金流(除了payment之外的)

NB.当算FV(PV)时,就不能再添加FV(PV)值了,就算添加了,计算器也自动忽略。

6.每期期初付payment,最后一期的期末付本金。

这是要先调到bgn模式再算。

7.不规则现金流的现值计算

8计算IRR

Book2Session2

5.ThetimevalueofMoney

5a个为不重要

5b

nominalrisk-freerate=realrisk-freerate+expectedinflationrate

5c

effectiveannualrate

continuouscompounding时的EAR:

5d不重要

5e

永续年金:

PV=PMT/(I/Y)

6.DiscountedCashFlowApplications重点内容都写在本文档最开始了

7.StatisticalConceptsandMarketReturns

7a

统计分为两种:

(1)描述统计descriptivestatistics:

总结largedatasets的重要特征

(2)推断统计inferentialstatistics:

根据小型数据集的统计特征,来对大型数据集的特征进行预测判断。

各种衡量尺度TypesofMeasurementScales:

(3)NominalScales定类尺度:

最不精确。

按照类别分类。

(4)OrdinalScales定序尺度:

按照类别分类,但这些类别会按照一个给定特征排序。

(5)IntervalScales定居尺度:

相对的排序。

相邻尺度之间的差别是相同的,5度到7度,和10度到12度是一样的,都差两度。

比如温度。

0不一定代表什么都没有。

(6)RatioScales定比例尺度:

最精确。

0代表起始点。

4美元是2美元购买力的两倍。

但是不能说6度是3度的两倍热。

变量parameter:

描述一个总体population的特征的量度。

样本统计量samplestatistic:

描述一个样本的特征的量度。

【区间也被称为分层】

频率分布frequencydistribution:

以图表的方式展示统计数据的方法。

包统计数据归类到不同的组、区间、类别,来总结这些数据。

四种频率

频率的表示方法:

直方图histogram;频率多边形frequencypolygon

中心趋向centraltendency的量度:

衡量一个数据集的中心情况,或说是平均情况

(7)populationmean

(8)samplemean

(9)arithmeticmean

(10)weightedaveragemean

(11)geometricmean

(12)harmonicmean调和平均值

(13)median

(14)mode中暑

在观测值不全等时,调和平均数<几何平均数<算术平均数

注意!

!

在计算

quartiles四分位数,quintiles五分位数,deciles十分位数,perce

ntiles百分位数

quantile分位数:

一个数据集中,小于或者等于这个值的数占整个数据集一个特定的比例

range极差:

最大值—最小值

meanabsolutedeviationMAD平均绝对偏差:

所有单个观测值与算数平均值的偏差的绝对值的平均。

总体的方差:

总体的标准差:

就是方差的平方根用δ来表示

样本方差:

分母是n-1。

用s平方表示。

这样是一种无偏估计

样本标准差:

方差的平方根,用s表示。

7hchebyshev’sinequality切比雪夫不等式:

位于均值上下若干标准差区域内的观测的比例。

对于任意数据集,无论是样本还是总体数据,无论分布的形状,位于均值上下k个标准差区域内的观测的百分比,至少是1-1/k*k对所有k>1都成立

7i

(1)离散系数CVcoefficientvariation:

比较两个分布的分散度很困难,因为两个分布的规模可能不同。

所以要引进离散系数。

CV=标准差s/平均值哪个大,哪个就更离散

(2)夏普比率sharperatio:

衡量每单位风险得到的超额收益率

7jskew偏度

偏度skewness:

一个分布不对称的程度。

(1)正偏:

有很多大值(右部有很多异常点)

(2)负偏:

有很多小值(左部有很多异常点)

看图的话,个人总结:

那边拖得越长就是往那边偏离。

因为这是说明有极端值存在!

7lkurtosis峰度:

衡量一个分布相对于正态分布“更高”的程度。

(1)leptokurtic尖峰:

比正态分布峰高的分布。

有更多的回报率靠近均值,也有更多的回报率离均值很远

(2)platylurtic平峰:

比正态分布峰低的分布

(3)常峰:

与正态分布有相同的峰度分布

7m在计算投资回报率的时候,还是用几何平均值比较好,那正好是复利的计算方式。

按照这个平均值增长相同的年数,得到的利润和原来的是一样的。

8.ProbabilityConcepts

8a

randomvariable

events

outcomes结果:

一个事件是一个结果或者一些结果的集合。

一个结果是一个随机变量的观测值。

mutuallyexclusiveevents互斥事件:

不可能同时发生的事件

exhaustiveevents完备事件组:

包括所有结果的事件组

8b

empiricalprobability经验概率:

分析历史数据得到

subjectiveprobability主观概率:

主观判断

prioriprobability先验概率:

正式推理调研得到

8c相对概率

8d

(1)unconditionalprobability无条件概率=marginalprobability边际概率

一个事件单独发生的概率,这个概率与过去或者将来其他事件是否发生无关。

e.g.我们考虑与利率、通胀变化等因素都无关的经济衰退的概率,那我们就是在说经济衰退的无条件概率。

(2)conditionalprobability条件概率:

当一个事件的发生影响到另一个事件发生的概率的时候,这个概率就叫条件概率。

e.g.在当局提高利率的情况下,经济衰退的概率。

P(经济衰退|利率上升)

8e

8f

(1)jointprobability联合概率:

两个事件都发生的概率。

8e第一个公式。

变形后得到条件概率的计算方法。

对于这个公式,如果要是A和B相互独立,那就是P(A)*P(B)

8g

(15)independentevents独立事件:

一个事件的发生,不影响其他事件的发生。

P(A|B)=P(A)

(16)dependentevents关联事件:

P(经济衰退)=0.34,但P(经济衰退|利率上升)=0.7

8h

totalprobabilityrule全概率定理:

8e第三个公式。

Bn事件集要是互斥的、完备的才行。

期望值expectedvalue。

期望值的计算是基于概率模型,之前我们计算的平均值是基于样本或者总体的结果。

8iconditionalexpectation条件期望:

通过条件概率计算来的

8jatreediagram树形图

8kcovariance协方差,correlation相关系数:

看别的书里记得

8I不重要

8m已知联合概率函数jointprobabilityfunction,求协方差:

三个例题

例子1:

给出probabilitytable。

这个table的意思是。

Ra=0.2的发生概率是0.15+0+0=0.15,横着加。

所以Ra的期望是0.2*0.15+0.15*0.6+0.04*0.25

例子2:

给出correlationmatrix

例子3:

给出covariancematrix

8nBayes’formula贝叶斯公式

没有时间记这个公式,记这个例子:

8o阶乘

升级会员

升级会员