复杂利润问题.docx

《复杂利润问题.docx》由会员分享,可在线阅读,更多相关《复杂利润问题.docx(13页珍藏版)》请在冰豆网上搜索。

复杂利润问题

销售利润问题

商品是市场上供买卖的物品。

没有买卖的物品就称不上商品。

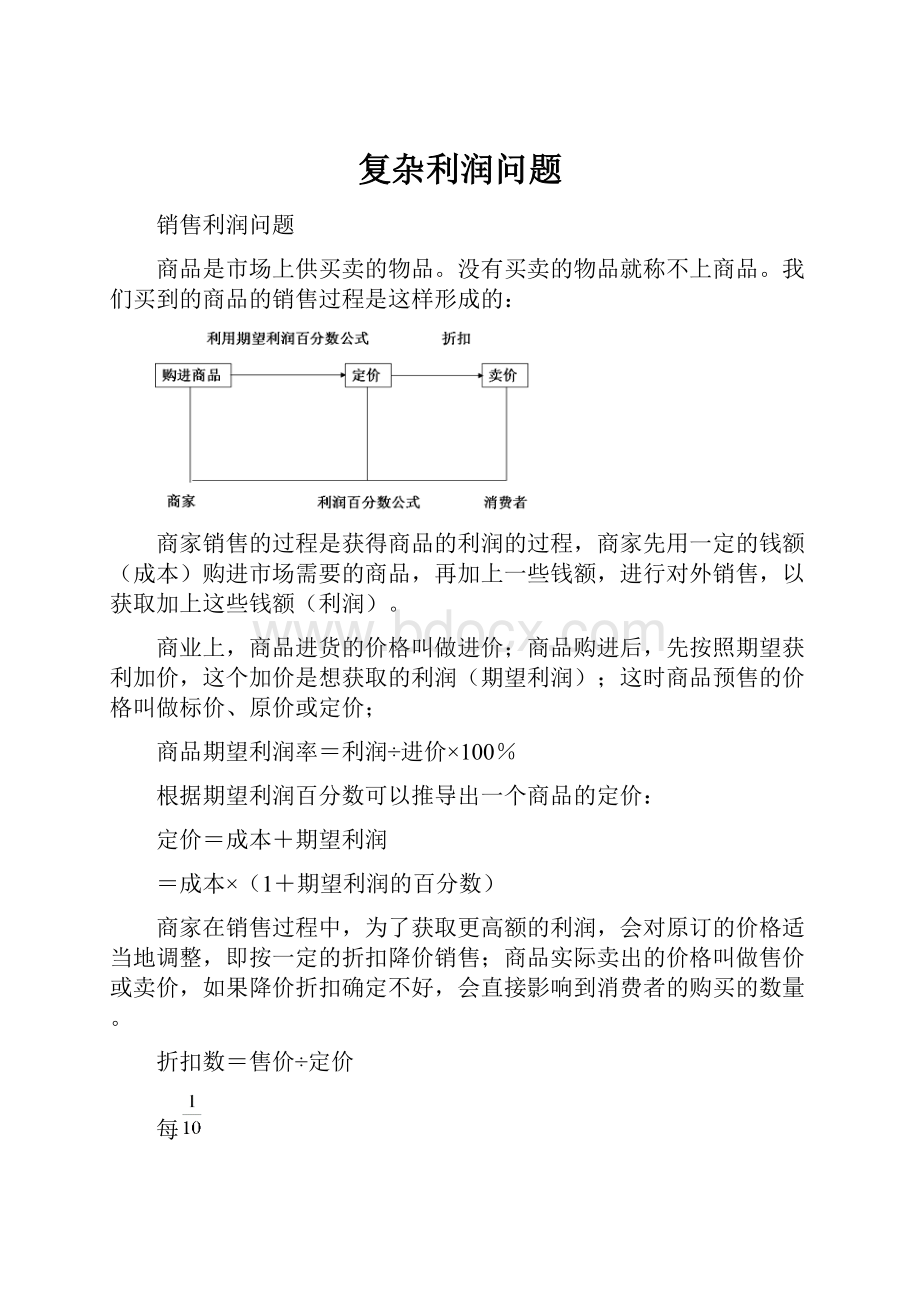

我们买到的商品的销售过程是这样形成的:

商家销售的过程是获得商品的利润的过程,商家先用一定的钱额(成本)购进市场需要的商品,再加上一些钱额,进行对外销售,以获取加上这些钱额(利润)。

商业上,商品进货的价格叫做进价;商品购进后,先按照期望获利加价,这个加价是想获取的利润(期望利润);这时商品预售的价格叫做标价、原价或定价;

商品期望利润率=利润÷进价×100%

根据期望利润百分数可以推导出一个商品的定价:

定价=成本+期望利润

=成本×(1+期望利润的百分数)

商家在销售过程中,为了获取更高额的利润,会对原订的价格适当地调整,即按一定的折扣降价销售;商品实际卖出的价格叫做售价或卖价,如果降价折扣确定不好,会直接影响到消费者的购买的数量。

折扣数=售价÷定价

每

或10%叫“一折”,打八折是

或80%。

根据折扣的关系式还能够推导其他的关系式:

商品售价=商品定价×折扣数

此时获取的利润是卖价与成本的差,其中,

商品利润=售价-成本

商品利润率=商品利润÷成本×100%

=(售价-成本)÷成本×100%

由此能够推导的关系式:

售价=成本×(1+利润百分率)

就必须熟练运用利润百分数,折扣等公式,制定合适的商品价格幅度,确定使用哪种促销方式,制定自己的销售策略,才能在商海中立于不败之地。

解答商品销售利润问题的应用题必须熟知商品销售的过程及相应的关系式,运抓不变量(一般情况下成本是不变量),用分数或百分数应用题的解答分析步骤求解。

题型一:

已知进价、售价、求利润率

【例1】某商店进了一批笔记本,按30%的利润定价。

当售出这批笔记本的80%后,为了尽早销完,商店把这批笔记本按定价的一半出售。

问销完后商店实际获得的利润百分数是多少?

综合奥数题

分析与解答:

题中的两个分数:

30%是期望利润百分数,对应的是这批笔记本的成本;80%对应的是全部笔记本的数量;

可以这批笔记本的成本是“1”,数量也是“1”。

因此定价是(1+30%=)1.3。

其中这批笔记本的80%的卖价是(1.3×80%=)1.04,这批笔记本的(1-80%=)20%的卖价是(1.3×50%×20%=)0.13。

因此全部卖价是(1.04+0.13=)1.17,实际获得利润的百分数(1.17-1=)17%。

综合列式:

(1+30%)×80%+(1+30%)×(1-80%)×50%

=1.3×80%+1.3×20%×50%

=1.04+0.13

=0.17

=17%

答:

销完后商店实际获得的利润百分数是17%。

【例2】某商场经销一种商品,由于进货时价格比原进价降低6.4%,使得利润率增加了8个百分点。

原来经销这种商品的利润率是多少?

综合奥数题

分析与解答:

用代数法分析,设原来经销这种商品的利润率是x。

以原来商品的进货价为“1”,则新进货价为(1-6.4%=)93.6%,由于售价不变,利润增加了原来商品进货价的6.4%,利润率正好比原来的利润率多8%,所以有:

(1-6.4%)(x+8%)=x+6.4%

整理得,原来商品的利润率:

[(1-6.4%)×8%-6.4%]÷6.4%

=[93.6%×8%-6.4%]÷6.4%

=[7.488%-6.4%]÷6.4%

=1.088%÷6.4%

=0.17

=17%

答:

原来利润率为17%。

【例3】开明出版社出版的某种书,今年每册书的成本比去年增加10%,但是仍保持原售价,因此每本利润下降了40%,那么今年这种书的成本在售价中所占的百分数是多少?

综合奥数题

分析与解答:

题中的10%对应的单位“1”是去年成本,40%对应的是去年的利润,两个单位“1”必须统一。

以去年的利润是“1”。

利润下降了40%,相当于去年成本的10%,因此去年成本是(40%÷10%=)4。

今年成本是[4×(1+10%)=]4.4,今年售价,即去年售价是(4+1=)5,因此今年成本占售价的百分数是(4.4÷5=)88%。

综合列式:

[40%÷10%×(1+10%)]÷(40%÷10%+1)

=[4×1.1]÷(4+1)

=4.4÷5

=

=88%

答:

今年这种书的成本在售价中所占的百分数是88%。

题型二:

已知进价和利润率,求标价或原价

【例4】某商品按定价出售,每个可以获得45元的利润。

现在按定价打八五折出售8个,所能获得的利润,与按定价每个减价35元出售12个所能获得的利润一样。

问这商品每个定价是多少元?

分析与解答:

因为每个商品按定价可以获得利润45元,所以每个商品减价35元,出售12个可获得的利润[(45-35)×12=]120元。

而打八五折出售8个也能获得同样多的利润,此时每个商品打八五折所获得的利润是(120÷8=)15元。

按定价出售每个商品可以获得利润45元,打八五折每个商品可以获得利润15元,由此可知每个商品的定价(1-85%=)15%是(45-15=)30元,所以每个商品的定价(30÷15%=)200元。

综合列式:

[45-(45-35)×12÷8]÷(1-85%)

=[45-10×12÷8]÷15%

=[45-15]÷15%

=30÷15%

=200(元)

答:

这商品每个定价是200元。

题型三:

已知进价、定价及利润率,求售价或原价的折数

【例5】一批商品,按期望获得50%的利润来定价。

结果只销掉70%的商品。

为尽早销掉剩下的商品,商店决定按定价打折扣销售。

这样所获得的全部利润,是原来期望利润的82%,问:

打了多少折扣?

分析与解答:

题中出现的三个分数,50%对应的是这批商品的成本,70%对应的是这批商品的数量,82%对应的是这批商品的期望利润,出现了三个单位“1”,必须统一为一个单位“1”。

以这批商品的成本是“1”。

则这批商品原来期望获得的利润是50%,定价是(1+50%=)150%。

现在出售这批商品70%的数量,已获得利润(50%×70%=)35%;剩下这批商品(1-70%=)30%的数量,其售价是(50%×82%=)41%,将要获得利润是(41%-35%=)6%,因此剩下30%商品现在的销售额为(1×30%+6%=)36%,而原来的销售额为(30%×150%=)45%。

所以打的折扣百分数是(36%÷45%=)80%,打了八折。

综合列式:

[50%×82%-50%×70%+1×(1-70%)]÷[(1-70%)×(1+50%)]

=[41%-35%+30%]÷[30%×150%]

=36%÷45%

=80%。

答:

打了八折。

题型四:

已知利润率、定价,求进价

【例6】张先生向商店订购某一商品,共订购60件,每件定价100元。

张先生对商店经理说:

“如果你肯减价,每件商品每减价1元,我就多订购3件。

”商店经理算了一下,如果减价4%,由于张先生多订购,仍可获得原来一样多的总利润。

问这种商品的成本是多少?

分析与解答:

减价4%,按照定价来说,每件商品售价下降了(100×4%=)4元。

因此张先生要多订购商品(4×3=)12件。

由于60件每件减价4元,就少获得利润(4×60=)240元。

这要由多订购的12件所获得的利润来弥补,因此多订购的12件,每件要获得利润(240÷12=)20元。

这种商品每件成本:

100×(1-4%)-(100×4%×60)÷(3×100×4%)

=100×96%-240÷12

=96-20

=76(元)。

答:

这种商品的成本是76元。

【例7】张先生向商店订购某种商品80件,每件定价100元。

张先生向商店经理说:

“如果你肯减价,每减1元,我就多订4件。

”商店经理算了一下,如果减价5%,那么由于张先生多订购,仍可获得与原来一样多的利润。

问:

这种商品的成本是多少?

分析与解答:

因为减价5%时,所订商品的件数是(80+100×5%×4=)100件,所以由“前后所获得的总利润一样多”可有:

原来每件商品的利润×80=每件商品减价的利润×100

原来每件商品的利润-每件商品减价的利润=100×5%=5

以原来每件商品的利润为单位“1”,则每件商品减价的利润为(80÷100=)

,所以原来每件商品的利润是[5÷(1-

)=]25元,因此这种商品的成本是(100-25=)75元。

综合列式:

100-100×5%÷[1-80÷(80+100×5%×4)]

=100-5÷[1-80÷(80+20)]

=100-5÷[1-

]

=100-25

=75(元)

答:

这种商品的成本是75元。

题型五:

已知进价、定价、售价、利润,求数量

【例8】小明到商店买红、黑两种笔共66支,红笔每支定价5元,黑笔每支定价9元;由于买的数量较多,商店就给予优惠,红笔按定价85%付钱,黑笔按定价80%付钱。

如果他付的钱比按定价少付了18%,那么他买了红笔多少支?

分析与解答:

根据题意可知,由于商店给红笔按85%,黑笔按80%的优惠,所付的钱数是原定价所付钱数的(1-18%=)82%,所以买红笔的钱数的(85%-82%)等于买黑笔的钱数的(82%-80%)。

以买红笔的支数为单位“1”,则买黑笔的支数为{[5×(85%-82%)]÷[9×(82%-80%)]=}

,因为红、黑两种笔支数共66支,所以买红笔的支数是[66÷(1+

)=]36支。

综合列式:

66÷[1+5×(85%-82%)÷9÷(82%-80%)]

=66÷[1+5×3%÷9÷2%]

=66÷[1+

]

=36(支)

答:

小明买了红笔36支。

练一练:

1、小鸣用48元钱按零售价买了若干练习本.如果按批发价购买,每本便宜2元,恰好多买4本,问:

零售价每本多少元?

2、成本0.25元的练习本1200本,按40%的利润定价出售.当销掉80%后,剩下的练习本打折扣出售,结果获得的利润是预定的86%,问剩下的练习本出售时是按定价打了什么折扣?

分析与解答:

先销掉80%,可以获得利润:

0.25×40%×1200×80%=96

按86%获得利润:

0.25×40%×1200×86%=103.2

出售剩下的20%,要获得利润:

103.2-96=7.2(元)

每本需要获得利润:

7.2÷(1200×20%)=0.03(元)

现在售价:

0.25+0.03=0.28(元),

定价:

0.25×(1+40%)=0.35(元)

售价是定价的0.28÷0.35=80%

打了8折。

3、某电子产品去年按定价80%出售,能获得20%的利润.由于今年成本降低,按同样定价的75%出售,能获得25%的利润.问今年成本比去年成本下降的百分数是多少?

分析与解答:

设今年定价为单位“1”,去年卖出价是80%.它仍能获得20%的利润,因此去年成本是[80%÷(1+20%)=]

,今年成本是[75%÷(1+25%)=]

,今年成本比去年成本下降[(

-

)÷

=

=]10%。

综合列式:

[80%÷(1+20%)-75%÷(1+25%)]÷[80%÷(1+20%)]

=[

-

]÷

=

=10%

答:

今年成本比去年成本下降10%。

4、将进货价为40元的商品按50元出售时,能卖500个,已知该商品每涨价1元,其销售量就要减少10个,为了赚取8000元利润,售价应定多少元?

为避免积压,这时应进货多少个?

奥数推理题

5、商店进了一批钢笔,用零售价10元卖出20支与用零售价11元卖出15支的利润相同,这批钢笔的进货价是每支多少钱?

分析与解答:

根据题意可知,零售价10元20支钢笔的利润等于零售价11元15支钢笔的利润,即每支零售价10元钢笔的利润×20支=每支零售价11元钢笔的利润×15支。

由于每支钢笔的成本价格是一样的,所以两种卖法的利润差是(11-10=)1元。

解法1:

由此可知,两种方式所卖钢笔的利润比为(15∶20=)3∶4,而每支钢笔的利润差为(11-10=)1元,所以

零售价10元每支钢笔的利润:

1÷(4-3)×3=3(元)

零售价11元每支钢笔的利润:

1÷(4-3)×4=4(元)

所以钢笔的进货价:

10-3=7(元)或11-4=7(元)。

解法2:

由于两种卖法的利润相等,所以两种卖法的销售额之差和两种卖法的成本之差相等,所以20支钢笔的成本和15支钢笔的成本的差为(10×20-11×15=)35元,由于每支钢笔的成本价格是一样的,所以每只钢笔的成本:

(l0×20-11×15)÷(20-15)=7(元)

解法3:

以每支零售价10元钢笔的利润为单位“1”,则每支零售价11元钢笔的利润为(20÷15=)

。

由于每支钢笔的成本价格是一样的,两种卖法的利润差是1元,即每支零售价10元钢笔的利润是[1÷(

-1)=]3元,所以每只钢笔的成本是(10-3=)7元。

综合列式:

10-(11-10)÷(

-1)

=10-1÷

=10-3

=7(元)

答:

这批钢笔的进货价是每支7元。

6、某商品按照零售价10元卖出20件所得到的利润和按照零售价9元卖出30件所得到的利润相等,求该商品的进货价。

分析与解答:

解法一:

利用长方形面积的图解法分析。

9-(10-9)×20÷(30-20)

=9-1×20÷10

=9-2

=7(元)

解法二:

以零售价10元卖出20件所得到的利润或按照零售价9元卖出30件所得到的利润为单位“1”,则每件零售价10元商品的利润为

,每件零售价9元商品的利润为

。

它们的利润相差(

-

=)

,正好是(10-9=)1元。

所以所得到的利润是(1÷

=)60元,这个商品的进货价是(10-60÷20=)7元,或(9-60÷30=)7元。

综合列式:

10-(10-9)÷(

-

)÷20

或9-(10-9)÷(

-

)÷30

=9-1÷

÷30

=9-2

=7(元)

答:

该商品的进货价是7元。

解法三:

该商品按照零售价10元所得利润和按照9元所得的利润之比为30∶20,所以按照第一种方式得利润为[(10-9)÷(30-20)×30=]3元,该商品的进货价为(10-3=)7元。

7、杂货店新进了一批折扇,定价为10元2把,原先库存的旧扇降价为10元3把。

第一天店里共卖出新、旧扇各30把,新扇卖得150元,旧扇买得100元,共计250元。

第二天店主为图方便,把新、旧扇合起来,按20元5把出售,同样,新、旧扇各卖出30把,却只得20×(60÷5)=240元。

因此,店主认为分开销售比联合销售利润高。

从上面的例子看,店主的结论是对的。

但是在一般的商品买卖中,这个结论是否也正确?

为什么?

请举例说明。

8、某商品76件,出售给33位顾客,每位顾客最多买三件;如果买一件按原定价,买两件降价10%,买三件降价20%,最后结算,平均每件恰好按原定价的85%出售,那么买三件的顾客有多少人?

分析与解答:

解法1:

设买一件商品的顾客有x位,买两件商品的顾客有y位,买三件商品的顾客有z位。

则有

x+y+z=33①

x+2y+3z=76②

如果以商品的原定价为单位“1”,则有

x+2×(1-10%)y+3×(1-20%)z=85%×76③

由②、③两式比较得:

2×10%y+3×20%z=(1-85%)×76

由①、②两式比较得:

y+2z=76-33

再将这两式比较得买三件商品的顾客人数:

[(1-85%)×76-(76-33)×2×10%]÷(3×20%-2×2×10%)

=[15%×76-43×2×10%]÷(60%-40%)

=[11.4-8.6]÷0.2

=14(人)

解法2:

如果对于浓度倒三角比较熟悉,容易想到“对于1个买一件的与1个买三件”则有:

3×(1-20%)+1×100%=340%=4×85%

所以1个买一件的与1个买三件的合起来看,正好每件是原定价的85%。

由于买2件的,每件价格是原定价的(1-10%=)90%,高于85%,所以将买一件的与买三件的一一配对后,仍剩下一些买三件的人,由于3×(2×90%)+2×(3×80%)=12×85%,所以剩下的买三件的人数与买两件的人数的比是2∶3。

于是33个人可分成两种:

一种每2人买4件,一种每5人买12件,共买76件,所以

后一种有[(76-33×

)÷(

-

)=]25人,其中买二件的有(25×

=)15人。

前一种有(33-25=)8人,其中买一件的有(8÷2=)4人,于是买三件的有(33-15-4=)14人。

答:

买三件的顾客有14人。

升级会员

升级会员