45经营租赁论丛之四不同条件下经营租赁效果对比.docx

《45经营租赁论丛之四不同条件下经营租赁效果对比.docx》由会员分享,可在线阅读,更多相关《45经营租赁论丛之四不同条件下经营租赁效果对比.docx(68页珍藏版)》请在冰豆网上搜索。

45经营租赁论丛之四不同条件下经营租赁效果对比

不同条件下经营租赁合同

财务效果对比

--经营租赁论丛之四

影响出租人在经营租赁合同项下的财务效果的因素是:

期末租赁物余值占租赁物购置成本的比率、租赁期限、(隐含的)租赁年利率、租金在各期期初还是各期期末支付、营业税率、营业费用、筹资年利率和所得税率。

在本文中,我们暂时忽略营业费用这一因素。

在实际操作中,若有可能,可以用其它名目的收费以补偿营业费用。

若除租金外,再无其它收费名目,则在测算中,在扣除营业税的同时还要扣除营业费用。

在经营租赁中,大多数情况是各期租金等额的。

因此在本文的测算中,均以等额付租为假设条件。

经营租赁的一个绝对前提,是据以计算租金的本金一定不是租赁物购置成本的全额。

按租赁会计准则的规定,则该本金必须小于租赁物价值的90%。

我们称据以计算租金的数额小于租赁物价值的部分为“余值”。

假设某租赁物价值100,据以计算租金的数额是60,则其余值是40。

假如该租赁物的可使用年限是60个月,而租赁期限是36个月,则36个月末的40以合理的折现率折现至期初的折现值必定小于40。

通常,出租人都是用留有余值的租金计算方法,将这一差额弥补回来的。

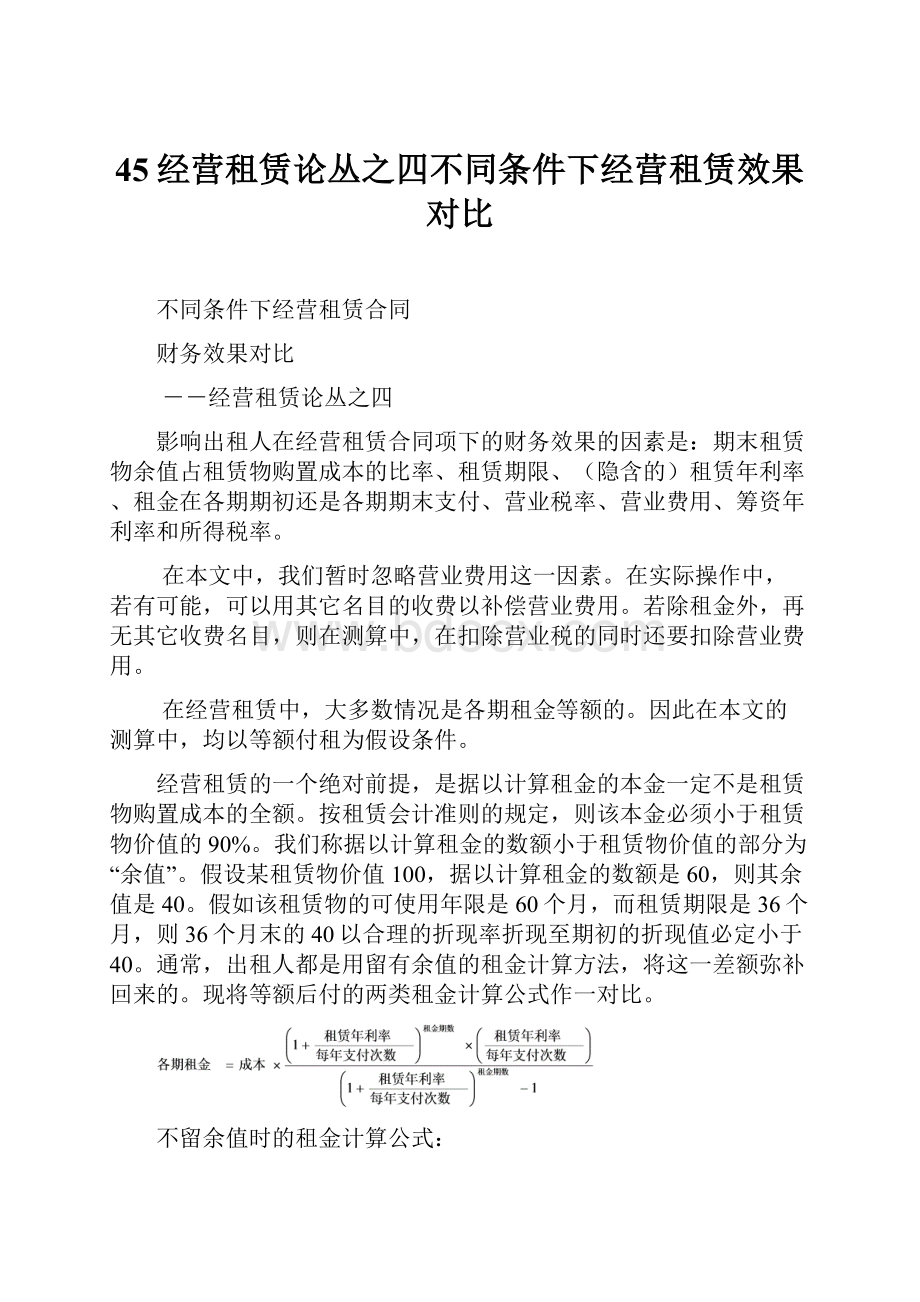

现将等额后付的两类租金计算公式作一对比。

不留余值时的租金计算公式:

留有余值时的租金计算公式:

下面,我们通过表A-表J来进行对比。

这些表的相同条件是:

租赁物成本为1,200,000,可使用年限是72个月,每3个月付等额租金一次,营业税是租金的5%,筹资年利率是8%,所得税率是租金扣除营业税和应付本息后的余额的33%。

表内各项目的定义如下:

第一期初本金余额=据以计算租金的成本

各期初本金额=上期初本金余额-上期租金中所含本金

折合占用一年资金=该期初本金余额÷每年付租次数

本期租金由上列公式计算得来

其中含本金=该期租金-该期租金中所含收益

其中含收益=该期期初本金余额×租赁年利率÷每年付租次数

(租金先付时第1期租金中的收益为0)

营业税=租金×5%

折旧费用=租赁物成本÷可使用年限(月数)×每期月数

所得税税基=租金-营业税-折旧费用-(应付本息-折旧费用)

所得税=所得税税基×33%

所得税后余额=所得税税基-所得税

(所得税前)收益净现值=扣营业税后租金余额折现值-合计租金中所含本金

(所得税前)资金年净收益率=所得税前收益净现值÷本合同合计占用一年资金

(所得税后)收益净现值=所得税后余额折现值

(所得税后)资金年净收益率=所得税后收益净现值÷本合同合计占用一年资金

▲表A。

从该表可见,在租赁年利率是10%、筹资年利率是8%的、缴纳5%的营业税和33%的所得税的条件下,所得税前收益净现值是119,417.73,所得税后收益净现值是80,009.88。

以折合占用一年的资金3,404,670.54计,所得税前资金年净收益率达到3.5075%,所得税后资金年净收益率达到2.3500%。

表面看来,有些不可思议,因为比租赁年利率与筹资年利率之间的差额2%还要高。

其实,这是采用了留有余值的租金计算公式的结果。

这一公式的效果是,只要各期租金是71,279.19,则如果到四年末该租赁物的公允市值不小于400,000.00,出租人就可以收回全部成本并有10%的年收益率。

对比表B。

该表没有留余值,直接以800,000.00为本金来计算租金,其它条件与表A完全相同。

结果是,各期租金是61,279.19,所得税前收益净现值是-9,570.51,是亏损的。

当然也谈不上缴纳所得税了。

所以,所得税后收益净现值也是-9,570.51。

再对比表C。

该表也没有留余值,也是直接以800,000.00为本金来计算租金,但是各期租金却也是71,279.19,所得税前收益净现值是119,417.73,所得税后收益净现值是80,009.88,都与表A一样。

怎么会呢?

原来,所采用的租赁年利率不同,这里是18.0518%!

也就是说,以1,200,000.00为本金,留有余值400,000.00时,以10%的租赁年利率所得的效果,相当于以800,000.00为本金,不留余值,但是以18.0518%为租赁年利率时的效果。

再对比表J。

本表以930,550.03为本金,不留余值,其它条件同表A完全相同,各期租金也与表A相同,都是71,279.19。

但是,其所得税前收益净现值却是

-11,132.30,又是亏损的。

为什么呢?

因为,在租金和都是1,140,467的情况下,在表A中只收回800,000.00的本金,而在表B中则需收回930,550.03的本金。

▲表D。

本表显示,倘若要求使所得税后收益净现值达到100,000.00,则在如同表A那

样留有400,000.00的余值的条件下,租赁年利率必须不小于11.0520%。

对比表E。

本表显示,倘若要求使所得税后收益净现值达到100,000.00,则在如同表B那样以800,000.00为本金和不留余值的条件下,租赁年利率必须不小于19.8296%。

▲表F。

本表显示。

在表A那样留有余值的条件下,为了保本,租赁年利率不得小于

5.7238%。

对比表G。

本表显示。

在表B那样不留余值的条件下,为了保本,租赁年利率不得小于10.6203%。

▲表H。

本表同表A的唯一差别,是租金不是在各期期末支付,而是在各期期初支付。

结果是各项指标均略低于表A。

造成这种结果的原因是,据以取得收益的资金占用额减少了。

▲表I。

本表同表A的差别,在于租赁期限不是48个月,而是36个月,余值不是

400,000.00而是600,000.00。

其结果是,各项指标均高于表A。

本表显示,在其它指标相同的情况下,收益水平同租赁期限成反比。

裘企阳

不同条件下经营租赁合同财务效果对比

表号

单位

A

B

C

D

E

F

G

H

I

J

租赁物成本

元

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

1,200,000.00

租赁物可用年限

月

72

72

72

72

72

72

72

72

72

72

据以计算租金的本金

元

1,200,000.00

800,000.00

800,000.00

1,200,000.00

800,000.00

1,200,000.00

800,000.00

1,200,000.00

1,200,000.00

930,550.03

租赁期限

元

48

48

48

48

48

48

48

48

36

48

每期月数

个

3

3

3

3

3

3

3

3

3

3

总期数

个

16

16

16

16

16

16

16

16

12

16

支付方式

各期末付

各期末付

各期末付

各期末付

各期末付

各期末付

各期末付

各期初付

各期末付

各期末付

租赁年利率

%

10.0000%

10.0000%

18.0518%

11.0520%

19.8296%

5.7238%

10.6203%

10.0000%

10.0000%

10.0000%

租赁期利率

%

2.5000%

2.5000%

4.5130%

2.7630%

4.9574%

1.4310%

2.6551%

2.5000%

2.5000%

2.5000%

各期租金

元

71,279.19

61,279.19

71,279.19

73,592.27

73,592.27

62,021.16

62,021.16

69,540.67

73,492.28

71,279.19

租金和

元

1,140,467.05

980,467.05

1,140,467.05

1,177,476.33

1,177,476.32

992,338.54

992,338.54

1,112,650.78

881,907.31

1,140,467.05

其中含本金

元

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

809,756.10

600,000.00

930,550.03

营业税

元

57,023.35

49,023.35

57,023.35

58,873.82

58,873.82

49,616.93

49,616.93

55,632.54

44,095.37

57,023.35

扣营业税税后租金余额

元

1,083,443.70

931,443.70

1,083,443.70

1,118,602.52

1,118,602.51

942,721.61

942,721.61

1,057,018.25

837,811.99

1,083,443.70

扣营业税税后租金余额折现值

元

919,417.73

790,429.49

919,417.73

949,253.74

949,253.73

800,000.00

800,000.00

896,992.90

738,345.60

919,417.73

折合占用一年资金

元

3,404,670.54

1,804,670.54

1,886,051.55

3,415,467.28

1,903,600.54

3,360,332.17

1,811,042.70

3,328,946.87

2,819,073.14

2,099,170.28

所得税前收益净现值

元

119,417.73

-9,570.51

119,417.73

149,253.74

149,253.73

-

-

87,236.81

138,345.60

-11,132.30

所得税前资金年净收益率

%

3.5075%

-0.5303%

6.3316%

4.3699%

7.8406%

0.0000%

0.0000%

2.6206%

4.9075%

-0.5303%

余值

元

400,000.00

400,000.00

400,000.00

400,000.00

400,000.00

400,000.00

400,000.00

400,000.00

600,000.00

269,449.97

折旧费用合计

元

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

800,000.00

600,000.00

800,000.00

应付本息合计

元

942,721.61

942,721.60

942,721.61

942,721.61

942,721.61

942,721.61

942,721.61

942,721.61

680,829.10

1,096,562.03

所得税税基

元

140,722.09

-11,277.91

140,722.09

175,880.91

175,880.90

-

-

114,296.63

156,982.85

-13,118.33

所得税

元

46,438.29

-

46,438.29

58,040.70

58,040.70

-

-

37,717.89

51,804.34

-

所得税后余额

元

94,283.80

-11,277.91

94,283.80

117,840.21

117,840.20

-

-

76,578.74

105,178.51

-13,118.33

所得税后余额折现值

元

80,009.88

-9,570.51

80,009.88

100,000.00

100,000.00

-

-

64,985.25

92,691.55

-11,132.30

所得税后收益净现值

元

80,009.88

-9,570.51

80,009.88

100,000.00

100,000.00

-

-

64,985.25

92,691.55

-11,132.30

所得税后资金年净收益率

%

2.3500%

-0.5303%

4.2422%

2.9279%

5.2532%

0.0000%

0.0000%

1.9521%

3.2880%

-0.5303%

表A

不同条件下经营租赁合同效果对比

租赁物成本:

1,200,000.00,留余值400,000.00。

租赁期限:

48个月,每期3个月,各期租金等额后付。

第1页

期次

本期初

本金余额

折合占用

一年资金

本期

年利率

本期租金

其中含

本金

其中含

收益

营业税

扣营业税后

租金余额

扣营业税后

租金余额折现值

1

1,200,000.00

300,000.00

10.0000%

71,279.19

41,279.19

30,000.00

3,563.96

67,715.23

66,387.48

2

1,158,720.81

289,680.20

10.0000%

71,279.19

42,311.17

28,968.02

3,563.96

67,715.23

65,085.77

3

1,116,409.64

279,102.41

10.0000%

71,279.19

43,368.95

27,910.24

3,563.96

67,715.23

63,809.57

4

1,073,040.69

268,260.17

10.0000%

71,279.19

44,453.17

26,826.02

3,563.96

67,715.23

62,558.41

5

1,028,587.51

257,146.88

10.0000%

71,279.19

45,564.50

25,714.69

3,563.96

67,715.23

61,331.77

6

983,023.01

245,755.75

10.0000%

71,279.19

46,703.62

24,575.58

3,563.96

67,715.23

60,129.19

7

936,319.40

234,079.85

10.0000%

71,279.19

47,871.21

23,407.98

3,563.96

67,715.23

58,950.18

8

888,448.19

222,112.05

10.0000%

71,279.19

9,067.99

22,211.20

3,563.96

67,715.23

57,794.30

9

839,380.20

209,845.05

10.0000%

71,279.19

50,294.69

20,984.51

3,563.96

67,715.23

56,661.08

10

89,085.52

197,271.38

10.0000%

71,279.19

51,552.05

19,727.14

3,563.96

67,715.23

55,550.07

11

737,533.47

84,383.37

10.0000%

71,279.19

52,840.85

18,438.34

3,563.96

67,715.23

54,460.86

12

684,692.61

171,173.15

10.0000%

71,279.19

54,161.88

17,117.32

3,563.96

67,715.23

53,393.00

13

630,530.74

157,632.68

10.0000%

71,279.19

55,515.92

15,763.27

3,563.96

67,715.23

52,346.08

14

575,014.81

143,753.70

10.0000%

71,279.19

56,903.82

14,375.37

3,563.96

67,715.23

51,319.68

15

518,110.99

129,527.75

10.0000%

71,279.19

58,326.42

12,952.77

3,563.96

67,715.23

50,313.41

16

459,784.58

114,946.14

10.0000%

71,279.19

59,784.58

11,494.61

3,563.96

67,715.23

49,326.88

合计

3,404,670.54

1,140,467.05

800,000.00

340,467.05

57,023.35

1,083,443.70

919,417.73

收益净现值

119,417.73

资金年净收益率

3.5075%

表A

不同条件下经营租赁合同效果对比

折旧费用是按直线法在可使用年限(72个月)内各期提取的数额。

应付本息以800,000为本金,进度同租金一样,年利率是8%。

所得税税基是租金扣除营业税以及扣除应付本息同折旧费用之差之后的余额。

所得税率是33%。

第2页

折旧费用

应付本息

所得税税基

所得税

所得税

后余额

所得税后

余额折现值

总期数

每年付

租次数

营业

税率

筹资

年利率

余值

可使用

月数

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,777.19

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,663.92

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,552.86

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,443.98

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,337.23

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,232.58

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,129.98

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

5,029.39

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,930.78

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,834.10

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,739.31

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,646.38

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,555.28

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,465.96

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,378.39

16

4

5%

8%

400000

72

50,000.00

58,920.10

8,795.13

2,902.39

5,892.74

4,292.54

16

4

5%

8%

400000

72

800,000.00

942,721.61

140,722.09

46,438.29

94,283.80

80,009.88

8

升级会员

升级会员