长电科技财务报表分析.docx

《长电科技财务报表分析.docx》由会员分享,可在线阅读,更多相关《长电科技财务报表分析.docx(36页珍藏版)》请在冰豆网上搜索。

长电科技财务报表分析

一•【资产负债表分析】

⑴资产:

a.货币资金:

长电科技2009、2008、2007年的货币资金分别为:

货币资金

838,197,866.69

1,037,626,957.39

979,999,777.11

2008年长电科技货币资金期末比期初略增加5.88%,主要原因是2008年长电科技的经营

活动微微增长,产生了稳定的现金净流量。

2009年长电科技的货币资金期末比期初大幅度减少19.2%,主要原因是受金融危机影

响,半导体行业不景气使得2009年长电科技的经营活动产生的现金净流量减少。

流动资产占总资产比重

0.357

0.361

0.385

长电科技的流动资产占总资产的比例不大,这主要是因为固定资产占比较大,这也反映了长电科技作为一家制造业企业,其生产设备和厂房所占比重很高。

长电科技近三年来

的流动资产占比呈现下降趋势,在2008年以及2009年,长电科技连续增加了其固定资产

的价值。

同时总资产逐年增加,而流动资产却没有较大变化。

流动资产在企业经营中占有非常重要的地位,作为电子元器件制造企业,行业受经济危机冲击较大,从2008末到2009年整

个行业处于低谷,下游需求继续恶化,使得长电科技也受到较大影响。

b.应收、预付款:

应收票据

37,905,346.77

10,324,278.68

17,731,929.36

应收账款

406,104,335.51

304,914,173.76

401,854,806.52

长电科技的应收项目在2007至2008年间下降了,这一年长电科技的流动性增加,变现能力加强,也显示了较好的信用政策。

而在2008至2009年,长电科技的应收项目再次增加,同时这一年长电科技的货币资金大幅减少,可见受宏观经济影响较大,其流动性和变现

能力大幅减弱。

预付款项

44,923,510.85

17,953,623.99

31,833,461.9

2008年长电科技的货币预付账款期末比期初减少43.6%,主要原因是当年进口设备减少而引起费用相应减少。

2008年比2007年1减少1,396.88万元,主要系为预付原料供应商款项减少。

2009年预付账款期末比期初大幅增加150.2%,预付款项期末数较期初数增加2,696.99万元,主要系本期第四季度因行业形势回暖预付货

款增加所致。

结合应收项目和预付项目分析,长电科技在2007至2008年度的流动性小幅上升,这主要

是由于金融危机前经营微微增长。

而长电科技在2009年度的流动性又出现了下降,由于

金融危机及行业处于低谷,这一状况直至2009年第四季度才得以转变。

C.交易性金融资产:

交易性金融资产

115,675

--

--

2007和2008年都没有交易性金融资产,但在2009年却出现了115,675的交易性金融资产,这是因为2009年长电科技持进行了新股投资。

存货:

存货

348,425,938.27

308,241,259.26

290,186,823.11

2008年存货期末比期初小幅增加,主要原因是2008年,行业经营还未出现较大问题,

经营活动小幅增长,存货变动不大。

2009年存货期末比期初大幅增加13%,主要原因是2009年下游需求继续恶化,对公司订单负面影响,使得存货增加。

固定资产:

固定资产净额

2,434,104,329.02

2,222,153,144.19

2,080,522,399.7

固定资产占总资产比重

固定资产占比

0.512

0.477

0.466

长电科技的固定资产占总资产的比例呈现逐年上升的趋势,同时在过去三年中,长电科技采取稳步扩张的发展方式增加生产设备,扩张产能,在消费电子推动的产业繁荣中,长电科技作为电子元器件制造企业中的佼佼者,通过不断扩张来发展壮大,这显示了长

电科技良好的发展策略和较高的管理水平。

长期股权投资:

长期股权投资

67,063,692.57

51,100,368.86

46,822,000

2008年长期股权投资增加9.1%,原因是公司增加对北京长电智源光电子有限公长期股权投资。

2009年长期股权投资增加31.2%,原因是公司增加对新加坡JCI私人有限公司长期股权投资。

在建工程:

在建工程

257,252,860.57

399,788,360.33

345,940,002.12

2008年在建工程期末比期初增加15.57%,主要原因是组建年产10亿块新型集成电路FBP封测生产线为募集资金项目,其余项目均为自筹资金。

2009年在建工程期末比期初减少35.65%,年产36.3亿只小型片式分立器件封测生产线等三条生产线完工,转入固定资产。

递延所得税资产:

递延所得税资产

10,876,815.82

5,411,130.26

7,765,899.79

2008年递延所得税资产期末比期初减少30.32%,主要原因是2008年坏账准备从

7,400,190.36减少至4,509,263.15。

2009年递延所得税资产期末比期初增加101.01%,主要原因是待付费用增加使得确认的

递延所得税资产增加所致。

负债及所有者权益:

银行借款:

短期借款

1,343,654,151.68

1,507,685,000

1,041,982,775.31

长期借款

215,000,000

222,424,900

155,000,000

2008年短期借款、长期借款期末比期初分别增加了44.69%、43.50%,主要原因是当年

内长电科技进行银行借款。

2009年短期借款、长期借款期末比期初分别减少了10.88%、3.41%,主要原因是当年内

长电科技运用自由资金进行还款

应付项目:

应付票据

549,500,000

789,915,000

797,000,000

应付账款

563,840,431.66

212,652,980.37

602,077,797

2008年,应付账款减少39,889.43万元,主要为支付到期货款所致。

2009年应付票据年末比年初减少12%应付票据期末数较期初数减少24,041.50万元,主要系减少银行承兑汇票所至。

应付职工薪酬:

应付职工薪酬

38,822,647.2

23,374,778.87

32,959,953.51

2008年应付职工薪酬期末数较期初数减少29.08%,主要原因是年末受营业效益下降,减

少工资、奖金、津贴和补贴。

2009年应付职工薪酬期末数较期初数增加1,544.79万元,主要系因2009年下半年行

业形势回暖,公司计提的员工年终奖。

应缴税费:

应交税费

-194,720.11

3,033,789.15

15,531,609.48

2008年应交税费期末比期初减少80.47%,主要原因是主要原因是公司目前进行国家级高新技术企业的认证,所得税将由33%F降为15%长电科技、长电先进也分别进入了第一批国家鼓励的集成电路企业名单。

2009年应交税费期末比期初减少106.42%,主要原因是企业所得税等减少幅度较大,反

映该年业绩下滑。

一年内到期非流动负债:

一年内到期的非流动负债

192,555,100

70,000,000

70,000,000

2009年一年内到期的非流动负债期末比期初增加175.08%,主要原因是当由公司的房屋

建筑物、机器设备和土地使用权作为抵押增加122,555,100。

股本与资本公积:

实收资本(或股本)

745,184,000

745,184,000

372,592,000

资本公积

462,812,930.17

462,812,930.17

760,025,819.09

2008年4月,经本公司第三届董事会第十二次会议决议和2007年度股东大会审议通过,

本公司以2007年度末总股本37,259.20万股为基数,每10股派发现金红利1.00元(含税),送红股2股,共计分配11,177.76万元,分配后公司未分配利润结余转入下一年度。

同时以资本公积金转增股本,每10股转增8股,共计转增股本37,259.20万股。

该资本变更已经已经江苏公证会计师事务所有限公司验资报告验证确认。

2008年,公司收购江阴新基电子设备有限公司时,购买成本与合并日应享有其账面所有

者权益份额之间的差异860,711.08元,调整资本公积。

以资本公积转增股本29,807.36万元,其他为同一控制下企业合并中江阴新基电子设备有限公司合并前实现的所有者权益部分转出。

未分配利润:

未分配利润

392,163,090.22

368,968,236.03

395,797,512.98

2010年3月4日第三届董事会第二十九次会议决议,公司2009年度分配预案为:

每10股派

现金1元。

二•【利润表分析】

营业利润:

三、营业利润

40,826,619.41

93,690,829.14

212,944,350.75

营业外收入

9,040,033.33

23,215,842.82

1,020,179.26

营业外支出

8,011,904.82

2,210,469.6

1,413,570.07

非流动资产处置损失

7,510,100.61

900,243.98

1,098,300.04

利润总额

41,854,747.92

114,696,202.36

212,550,959.94

所得税费用

8,558,192.89

15,928,331.05

64,404,249.04

年度

2009

2008

2007

营业利润增长率

-56.42%

-56%

38.2%

首先,长电科技2008年度前五名客户的销售总额为50,855.63万元,占营业收入的比例为21.55%。

2007年度前五名客户的销售总额为56,555.86万元,占营业收入的比例为24.60%。

营业收入:

一、营业总收入

2,369,697,591.3

2,383,859,683.21

2,315,736,506.96

营业收入

2,369,697,591.32,:

383,859,683.212,315

736,506.96

根据长电科技2008年年度报告,营业收入同比增加了2.74%,主要原因:

一是报告期内部分品种的产品提价;二是报告期内优化产品销售结构;三是报告期内公司主营产品销

售增长趋势较好,销售量增长,使得营业收入提高所致。

但主营器件销售及芯片销售均有小幅业绩下滑,分立器件和芯片毛利率下降是因为产品降价,产能利用不足所致。

2009年长电科技年度报告显示:

营业收入同比下降0.59%,主要原因:

公司深受全球金

融危机影响的一年,一季度公司外部经营环境极度恶化,产品订单大幅下降,产品降价,

公司出现严重亏损。

净利润:

四、净利润

33,296,555.03

98,767,871.31

148,146,710.9

归属于母公司所有者的净利润

23,194,854.19

93,092,069.44

141,444,727.99

少数股东损益

10,101,700.84

5,675,801.87

6,701,982.91

2008年,长电科技实现净利润0.93亿元人民币,同比下降34.18%,受国际金融危机影响,主营业务业绩下滑,根据SIA统计,08年11月和12月半导体产业分别同比衰退10%和22%国际主流预测机构更纷纷调低了对于09年的增长预期,iSuppli预计为-9.4%,

Gartner预计为-24.1%,Foundry厂商台积电更悲观的预期至-30%,而台湾市场的主流封测厂商日月光预测,认为行业将至少衰退20%

2009年,长电科技实现净利润0.23亿元人民币,同比下降75%外部经济大环境复杂多变,上半年人民币快速升值、通货膨胀原材料前三季高位运行;下半年受美国金融危机迅速蔓延的影响,中国集成电路产业多年来首次出现负增长的状况,封装测试业也普遍遇到订单下降、开工率不足的问题,全年行业增幅为-1.4%。

一季度公司外部经营环境

极度恶化,产品订单大幅下降,产品降价,公司出现严重亏损。

营业成本:

二、营业总成本

2,328,131,265.58

2,290,508,282.5

2,102,803,229.81

营业成本

1,902,380,071.8

1,900,665,647.16

1,747,593,616.1

营业税金及附加

4,764,632.59

8,424,688.53

9,804,022.01

销售费用

53,099,370.43

44,614,527.31

40,072,911.21

管理费用

282,732,083.66

226,232,175.64

182,196,659.9

财务费用

77,154,949.38

114,433,203.19

107,341,154.17

资产减值损失

8,000,157.72

-3,861,959.33

15,794,866.42

公允价值变动收益

--

--

--

投资收益

-739,706.31

339,428.43

11,073.6

其中:

对联营企业和合营企业的投资收益

--

--

--

2008年长电科技营业成本同比增长8.76%。

主要原因是电子元器件的生产成本大幅增加。

2008年长电科技的销售费用同比增加11.33%,主要原因是主营业务中器件销售和电路

销售成本大幅增加,SiP产品销售的市场拓展费用增加。

2008年长电科技管理费用同比增加24.17%,主要原因因为研发费用的增加所致。

2008年长电科技财务费用同比增加6.61%,主要是因为为有息负债增加和利率的上升。

2008年资产减值损失同比减少124.45%,主要原因长期股权投资减值损3,807,810.05

2008年长电科技的投资收益同比增加2965%主要原因是长期股权投资股利及红所得增

加所致。

2009年本长电科技营业成本同比增长

1.64%。

主要原因是当年电子元器件的生产成本继

续增加。

2009年长电科技销售费用同比增加用增加。

2009年长电科技管理费用同比增加化所致。

2009年长电科技财务费用同比减少

19.02%%主要原因是是数码类产品的市场拓展费

24.97%,主要原因研发费用增加和归集口径发生变

32.58%,主要原因是因为银行贷款利率降低和银行

贷款减少所致。

2009年资产减值损失同比增加307.15%,主要原因是坏账损失与存货跌价损失大幅增加。

2009年投资收益同比减少317.93%,主要原因2009年长电科技持有股票增加投资收益大幅减少。

【现金流量表分析】

现金流量表是以现金为基础编制的财务状况变动表,它反映企业在一定时期内的经营活

动、投资活动和筹资活动的动态情况,反映企业现金流入和现金流出的全貌。

现代市场经济条件下,现金流量的重要性已经远远超过了会计上的利润,这是因为收益的不确定

性程度以及收益性与流动性的背离程度已经越来越大,在收益性与流动性的背离情况下

对企业生存与发展具有决定意义的不再是利润而是现金流量。

现金被认为是企业的血液,理解现金的流动性是掌握企业脉搏的关键。

现金流量表对企业特定时期内现金余额发生的变动做出了解释。

由此看来,分析现金流量表显得非常必要,而我们将从以下几个方面分析之。

一.现金流基本结构分析

【现金流入分析】

现金流量结构分析主要是为了找出企业现金流量的不同来源以及各类现金流入、流出对

于最终的现金流量的贡献程度,以期对企业的现金流量质量以及可持续性做出初步判断。

现金流履

长电科技的现金流量在过去的三年中呈现先增长后减少的态势,但总体上升,由于没有

对现金流深入分析,我们不能武断得出结论。

1•总体结构分析

企业一个会计年度内的全部现金流入由经营活动、投资活动、筹资活动现金流入三部分构成。

在企业成长的不同时期,企业的现金流入构成中上述三个部分的贡献程度也不同。

单位:

亿元

报告期

2009

2008

2007

经营活动产生的现金流

2.16

7.69

6.5

投资活动产生的现金流

-3.32

-8.3

-7.32

筹资活动产生的现金流

-3.39

3.51

5.89

现金及现金等价物净增

-4.56

2.9

5.06

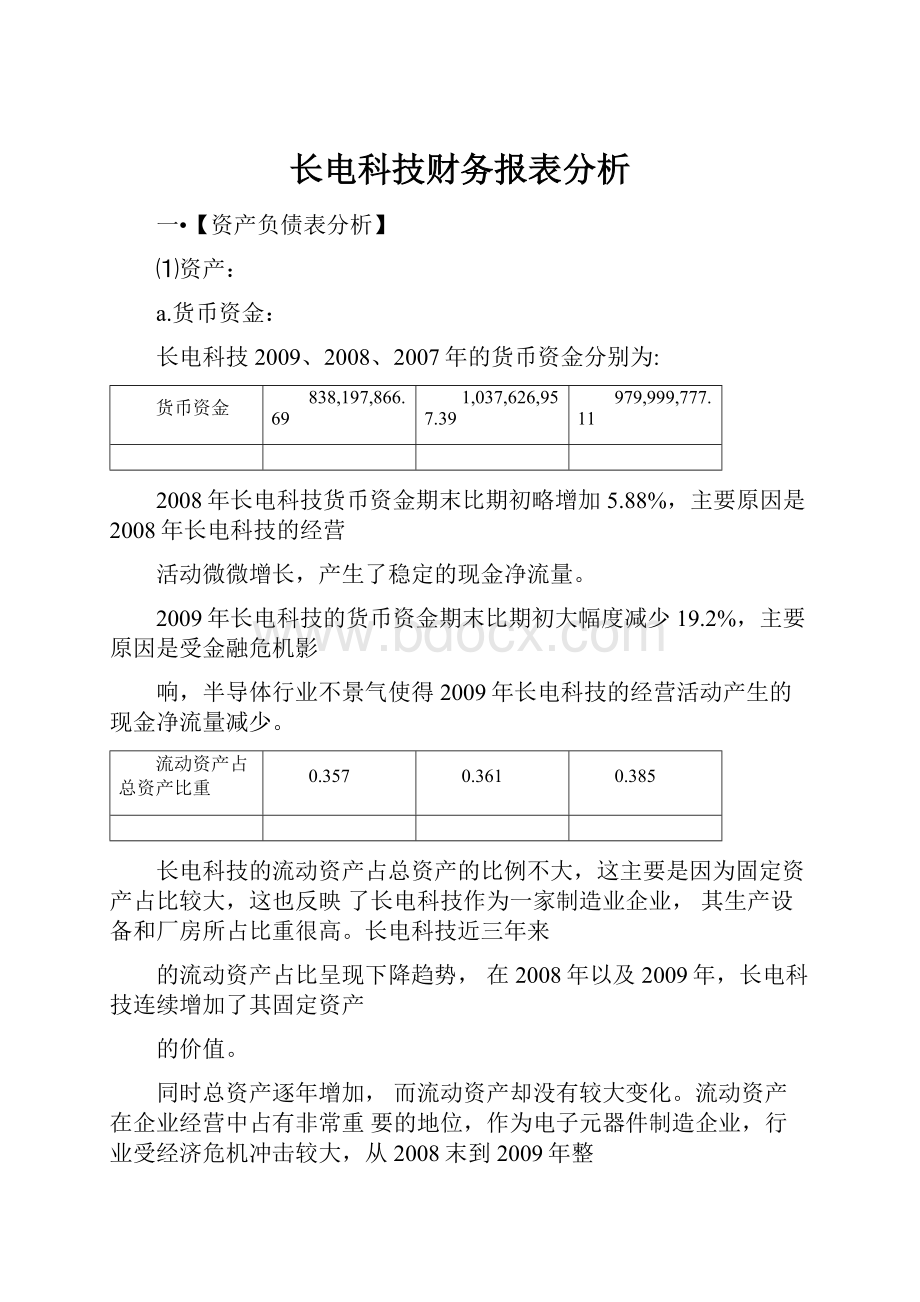

长电科技现金流入图

&000,000,OGO.00

5.000,000,000.00

①000,000,000.00

3,000,000,000,0Q

2000,000,000.00

13000,000,OGO.00

0.00

□筹资活动现金流入小计■按赞活勒规金冰小计口疑营活动现金潦入小计

200T

2008

2009

□筹费活动理金庞入小计

1,562,彌「351.68

2,557,811.439.81

2,358,293,575.31

■投费涪动现金疏入小计

43,350,692.73

113,38^683.42

2L025/535.65

□经奁活动01金疣入小计

2,461,K7,554.95

乙TOO,885,019.75

2,464,656,731.01

由上图中长电科技现金流入总体结构变化可以看出,经营活动带来的现金流入占了半数

以上,这说明长电科技通过自身经营产生现金流的能力较强,即自身造血功能很强大较强。

可以看出,长电科技的投资活动占比始终非常小。

而考察其筹资活动现金流,比重一直较为稳定。

在过去期间内通过筹资活动获取现金流

入越多就意味着未来期间将因此产生更多的筹资活动现金流出,会使总体现金流量保持

在相对更低的水平,不论这一流出的形式是支付股利还是支付债务利息。

但是由于其企业做大的需要,长电在20082009年都进行了非公开股票增发,而是其筹资比重没有表现出下降趋势,这并不对其企业的现金利用效率构成太大威胁。

2.分类结构分析:

经营活动现金流入

一、经营活动产生的现金流量

2009

2008

2007

销售商品、提供劳务收到的现金

2,376,425,255.23

2,603,845,977.58

2,405,425,495.26

收到的税费返还

64,440,084.40

58,664,774.12

40,710,784.71

收到其他与经营活动有关的现金

23,791,391.38

38,374,268.05

15,801,274.98

经营活动现金流入小计

2,464,656,731.01

2,700,885,019.75

2,461,937,554.95

□

经营活动产生的现金流入图

由上图可知:

长电科技的销售取得现金对经营活动现金流入的贡献呈现逐年增长趋势,

也就是其经营活动现金流入的可持续性和可靠性在逐步提高。

并且根据长电科技08

口收到的更也勾投资活敌有关的境金

o处誉子公司邀其他营业单拉收到的裁■金再

ES处査固定竟产*无形資产和其他栈期強产浙收回的现澆碎额

■朝得投黃收益所收到舵现金

□收回投岌所收到的现全

年12月16日披露,根据江苏省高新技术企业认定管理工作协调小组下发的有关文件,认定公司为2008年第二批高新技术企业,认定有效期为三年。

根据相关规定,公司所得税将减按15%的税率征收(目前公司所得税按25%计缴)。

歿卷活动畦流入圄

投资活动现金流

年份

2009

2008

2007

收回投资所收到的现金

--

--

--

取得投资收益所收到的现金

1,237,103.81

844,917.26

11,073.6

处置固定资产、无形资产和其他长期资产所收回的现金净额

5,132,503.18

898,875.78

30,513,119.13

处置子公司及其他营业单位收到的现金净额

1,895,928.87

38,155,997.75

--

收到的其他与投资活动有关的现金

18,760,000

73,463,172.63

12,835,500

投资活动现金流入小计

27,025,535.86

113,362,963.42

43,359,692.73

从上图可以发现,长电科技的投资活动现金流入结构存在较大幅度的变动调整,而且投资活动现金流入总额也存在较大幅度波动。

2007-2008期间长电科技存在“收到其他与

投资活动有关的现金”这一项所占比重剧增的情况。

而2008-2009年度又恢复之前水平。

长电科技的“处置固定资产、无形资产和其他长期资产所收回的现金净额”在2007年

数额较大,之后便下降,可以看出长电科技分次处理了其固定资产及其生产设备,是符合规律的。

而2007-2008期间长电科技“处置子公司及其他营业单位收到的现金净额”大幅增加,次年剧减,为控股子公司提供信用担保。

2008-2009年控股子公司长电(香港)国际贸易投资有限公司资产收购产生了现金流。

筹资活动产生的现金流量

年份

2009

2008

2007

吸收投资收到的现金

--

--

640,220,800

子公司吸收少数股东投资收到的现金

--

--

--

取得借款收到的现金

1,562,989,351.68

2,557,811,439.81

1,715,982,775.31

收到其他与筹资活动有关的现金

--

--

2,090,000

发行债券收到的现金

--

--

--

筹资活动现金流入小计

1,562,989,351.68

2,557,811,439.81

2,358,293,575.31

筹资活动现金流入

筹资活动现金流入

企业通过筹资活动获得现金流入又被称为企业的外部输血功能。

虽然前面的分析已经

说明长电科技并不主要依赖于筹资活动增加其现金流入总量,但是该项在总体中所占比

重以及该项的绝对值仍然是不容小视的。

长电科技的筹资活动现金流入主要构成是“取

得借款”项。

由于长电科技在2008发行有限售非公开流通股票80000000股导致了发行债券的现金流入大幅增加。

【现金流出分析】

1•总体结构分析

长电科技现金流岀表口飪謀砒呼"

口去吏W动現全比匕

口至莹毛劲現全左土.-

升级会员

升级会员