ERP实验教程.docx

《ERP实验教程.docx》由会员分享,可在线阅读,更多相关《ERP实验教程.docx(12页珍藏版)》请在冰豆网上搜索。

ERP实验教程

实验一

实验资料

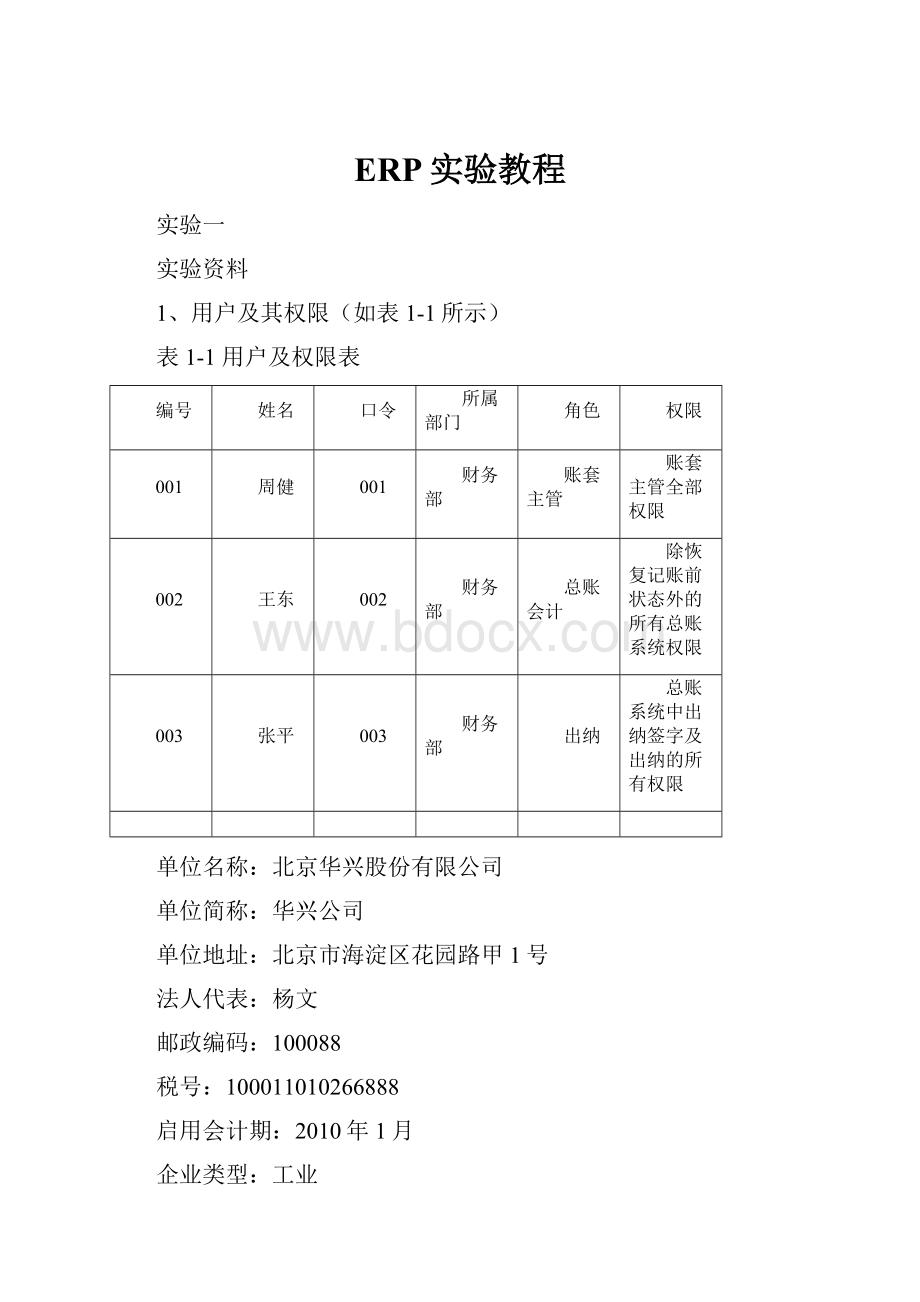

1、用户及其权限(如表1-1所示)

表1-1用户及权限表

编号

姓名

口令

所属部门

角色

权限

001

周健

001

财务部

账套主管

账套主管全部权限

002

王东

002

财务部

总账会计

除恢复记账前状态外的所有总账系统权限

003

张平

003

财务部

出纳

总账系统中出纳签字及出纳的所有权限

单位名称:

北京华兴股份有限公司

单位简称:

华兴公司

单位地址:

北京市海淀区花园路甲1号

法人代表:

杨文

邮政编码:

100088

税号:

100011010266888

启用会计期:

2010年1月

企业类型:

工业

行业性质:

2007年新会计制度科目

账套主管:

周健

基础信息:

对存货、客户进行分类

分类编码方案:

科目编码级次:

4-2-2-2

客户分类编码级次:

1-2-3

部门编码级次:

2-2-2

存货分类编码级次:

1-2-2

收发类别编码级次:

1-2

结算方式编码级次:

1-2

3、自动备份计划

计划编号:

2008-1

计划名称:

300账套

备份类型:

账套备份

发生频率:

每周

发生天数:

1

开始时间:

18:

00

有效触发:

2

保留天数:

0

备份路径:

C:

/账套备份

账套:

300华兴公司

实验要求

1、增加用户

2、建立账套

3、设置用户权限

4、设置备份计划

5、将账套修改为有“外币核算”的账套

6、账套备份

实验二

实验资料

1、部门档案(如表2-1)

表2-1部门档案表

部门编码

部门名称

01

人事部

02

财务部

03

供应部

04

销售部

0401

销售一科

0402

销售二科

05

生产部

2、人员类别

企业在职人员分为以下四种(如表2-2所示)

表2-2企业在职人员类别

人员类别编码

人员类别名称

1001

企业管理人员

1002

经营人员

1003

车间管理人员

1004

生产人员

3、人员档案(如表2-3所示)

表2-3人员档案表

人员编码

人员姓名

性别

人员类别

行政部门

是否业务员

001

杨文

男

企业管理人员

人事部

002

周健

男

企业管理人员

财务部

003

王东

男

企业管理人员

财务部

004

张平

女

企业管理人员

财务部

005

杨明

男

经营人员

供应部

是

006

刘红

女

经营人员

销售一科

是

007

韩乐乐

男

经营人员

销售二科

是

008

刘伟

男

车间管理人员

生产部

009

齐天宇

男

生产工人

生产部

4、客户分类(如表2-4所示)

表2-4客户分类表

类别编码

类别名称

1

北京地区

2

上海地区

3

东北地区

4

华北地区

5

西北地区

5、客户档案(如表2-5所示)

表2-5客户档案表

客户编码

客户名称

客户简称

所属分类

税号

分管部门

分管业务员

01

北京天益公司

天益公司

1

110320104320012

销售一科

刘红

02

北京大地公司

大地公司

1

110433249543899

销售一科

刘红

03

上海邦立公司

邦立公司

2

210003232432247

销售一科

刘红

04

上海明兴公司

明兴公司

2

210854987043340

销售一科

刘红

05

鞍山钢铁厂

鞍山钢铁厂

3

120456486329565

销售二科

韩乐乐

06

石家庄伟达公司

伟达公司

4

320854584389288

销售二科

韩乐乐

07

陕西光华公司

光华公司

5

559438888288425

销售二科

韩乐乐

6、供应商档案(如表2-6所示)

表2-6供应商档案表

供应商编码

供应商名称

供应商简称

所属分类

税号

分管部门

分管业务员

01

北京无忧公司

无忧公司

00

110435845278434

供应部

杨明

02

辽宁大为公司

大为公司

00

430455882395738

供应部

杨明

03

天津杰信公司

杰信公司

00

120885694387622

供应部

杨明

实验要求

1、启用总账系统(启用日期为2010年1月1日)

2、设置部门档案

3、设置职员档案

4、设置客户分类

5、设置客户档案

6、设置供应商档案

实验三

实验资料:

1、300账套总账参数设置:

不允许修改、作废他人填制的凭证;凭证审核控制到操作员

2、会计科目(如表3-1所示)

表3-1会计科目表

科目编码

科目名称

辅助账类型

100201

工行存款

日记账、银行账

122101

应收职工借款

个人往来

500101

直接材料

500102

直接人工

660201

办公费

部门核算

660202

差旅费

部门核算

660203

工资

部门核算

660204

折旧费

部门核算

660205

福利费

部门核算

660206

其他

(1)指定“1001库存现金”为现金总账科目、“1002银行存款”为银行总账科目

(2)增加会计科目(表3-1)

(3)修改会计科目

“1121应收票据”、“1122应收账款”、“2203预收账款”科目辅助账类型为“客户往来”(无受控系统)

“2201应付票据”、“2202应付账款”、“1123预付账款”科目辅助账类型为“供应商往来”(无受控系统)

“1605工程物资”科目及所属明细科目辅助账类型为“项目核算”

3、项目目录

项目大类为“自建工程”,核算科目为“工程物资”及明细科目,项目内容为1号工程和2号工程,其中1号工程包括“自建厂房”和“设备安装”两项工程

4、凭证类别(如表3-2所示)

表3-2凭证类别

类别名称

限制类型

限制科目

收款凭证

借方必有

1001,1002

付款凭证

贷方必有

1001,1002

转账凭证

贷方必无

1001,1002

5、期初余额(如表3-3所示)

表3-3期初余额情况表

科目名称

期初余额

备注

库存现金

8000

银行存款/工行存款

222000

应收票据

1170

2007-11-22,大地公司购买乙产品,价税合计1170元,付票据一张,票号78989

应收账款

14540

2007-11-12,天益公司购买甲产品,价税合计7020元,货款未付,发票号78987;2007-11-18,明兴公司购买甲产品,价税合计7020元,货款未付,发票号78988;2007-11-22为明兴公司代垫运费500元

应收职工借款

6000

供应部杨明出差借差旅费6000元

预付账款

20000

2007-11-23,预付北京无忧公司货款20000

原材料

75332

库存商品

50000

固定资产

1212000

累计折旧

155124

短期借款

120000

应付票据

25740

2007-11-23,向大为公司购钢材25740元

应付账款

62010

2007-11-15,向北京无忧公司购钢材38610元;2007-11-18,向杰信公司购油漆23400元

预收账款

30000

2007-11-26,预收伟达公司货款30000元

应交税费/应交增值税/进项税额

3832(借)

应交税费/应交增值税/销项税额

20000

长期借款

200000

实收资本

1000000

6、结算方式(如表3-4所示)

表3-4结算方式

结算方式编码

结算方式名称

1

现金

2

现金支票

3

转账支票

4

信汇

5

电汇

实验要求

1、设置系统参数

2、设置会计科目:

指定会计科目、增加会计科目、修改会计科目

3、设置项目目录

4、设置凭证类别

5、输入期初余额

6、设置结算方式

7、账套备份

实验四

实验资料

1、常用摘要(如表3-5所示)

表3-5常用摘要

摘要编码

摘要内容

1

购买包装物

2

报销办公费

3

计提折旧费

2、2008年1月发生的经济业务

(1)1月8日,以现金支付购买包装箱货款600元

(2)1月8日,以工行存款500元支付财务部办公费(转支3356)

(3)1月12日,销售给光华公司库存商品一批,货税款93600元(货款80000元,税款13600元)尚未收到

(4)1月22日,收到杨明偿还借款1000元

3、常用凭证

摘要:

从工行提现;凭证类别:

付款凭证;科目编码:

1001和100201

实验要求

1、设置常用摘要

2、以“002王东”的身份填制1-4笔经济业务的记账凭证

3、审核凭证

4、出纳签字

5、修改第二号付款凭证金额为800元

6、删除第一号收款凭证并整理断号

7、设置常用凭证

8、记账()

9、冲销已记账的第一号转账凭证

实验五

实验资料

1、1月22日,销售一科刘红领用转账支票(NO.9988)支付办公费,限额500元

2、银行对账期初数据:

企业日记账余额为222000元,银行对账单期初余额为220000元,有企业已收而银行未收的未达账项(2007年12月20日)2000元

3、2008年1月银行对账单(如表3-6所示)

表3-6银行对账单

日期

结算方式

票号

借方金额

贷方金额

余额

2010.01.08

转账支票

3356

800

219200

2010.01.22

转账支票

5689

500

219700

实验要求

1、查询日记账

2、查询资金日报表

3、支票登记簿

4、银行对账

5、账套备份

实验六

实验资料

1、自定义结转:

按短期借款期末余额的0.2%计提短期借款利息

2、对应结转:

将“应交税费----应交增值税----销项税额”贷方发生额转入“应交税费----应交增值税----未交增值税”

3、期间损益结转:

将本月“期间损益”转入“本年利润”

4、对生成的转账凭证签字、审核、记账

5、对账、结账

升级会员

升级会员