煤炭行业 财务分析报告.docx

《煤炭行业 财务分析报告.docx》由会员分享,可在线阅读,更多相关《煤炭行业 财务分析报告.docx(34页珍藏版)》请在冰豆网上搜索。

煤炭行业财务分析报告

xx(600508)财务分析报告

报告类型

BBA标准分析报告

财务报告期

20040630

本报告生成日期

20050202

行业基准

BBA行业体系

行业类别

煤炭

一、总体评述

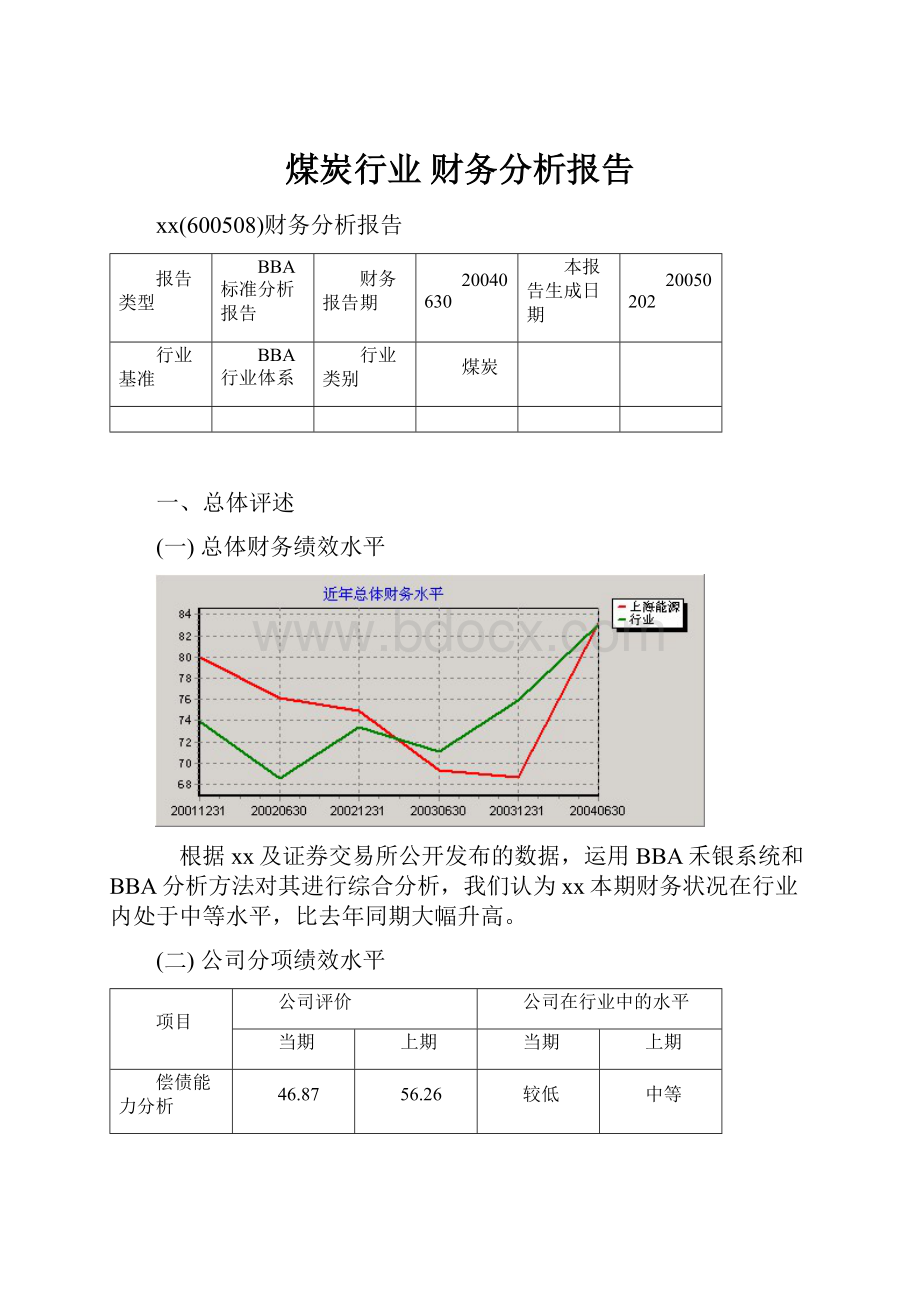

(一) 总体财务绩效水平

根据xx及证券交易所公开发布的数据,运用BBA禾银系统和BBA分析方法对其进行综合分析,我们认为xx本期财务状况在行业内处于中等水平,比去年同期大幅升高。

(二) 公司分项绩效水平

项目

公司评价

公司在行业中的水平

当期

上期

当期

上期

偿债能力分析

46.87

56.26

较低

中等

经营效率分析

60.41

51.30

优秀

极优

盈利能力分析

94.66

81.82

中等

中等

股票投资者获利能力分析

95.70

50.75

极优

优秀

现金流量分析

84.69

64.52

中等

较低

企业发展能力分析

63.42

48.18

较低

较低

综合分数

83.13

69.37

中等

中等

(三) 财务指标风险预警提示

运用BBA财务指标风险预警体系对公司财务报告有关陈述和财务数据进行定量分析后,根据事先设定的预警区域,我们认为xx当期在清偿能力等方面有财务风险预警提示,具体指标有超速动比率(清偿能力)。

(四) 财务风险过滤结果提示

对公司一切公开披露的财务信息进行分析,提炼出上市公司粉饰报表和资产状况恶化的典型病毒特征,并据此建立了整体财务风险过滤模型。

利用该模型进行过滤后,我们认为xx当期无整体财务风险特征。

二、财务报表分析

(一) 资产负债表

主要财务数据如下:

项目(万元)

当期数据

上期数据

增长情况(%)

公司

行业

偏离率(%)

公司

行业

偏离率(%)

公司

行业

偏离率

货币资金

53,109

81,935

-35

58,598

55,990

5

-9

46

-56

应收帐款

4,587

15,749

-71

5,826

18,251

-68

-21

-14

-8

存货

26,669

16,471

62

11,358

13,318

-15

135

24

111

流动资产

102,329

147,113

-30

92,107

124,749

-26

11

18

-7

固定资产

192,647

183,742

5

119,724

157,726

-24

61

16

44

总资产

303,397

351,646

-14

219,493

300,130

-27

38

17

21

流动负债

81,616

100,903

-19

62,215

77,438

-20

31

30

1

负债总额

133,188

130,536

2

62,215

95,732

-35

114

36

78

未分配利润

18,277

45,065

-59

12,864

31,194

-59

42

44

-2

所有者权益

165,313

215,551

-23

157,278

200,003

-21

5

8

-3

1.企业自身资产状况及资产变化说明:

公司的资产规模位于行业内的中等水平,公司本期的资产比去年同期增长38.23%。

资产的变化中固定资产增长最多,为72,922.93万元。

企业将资金的重点向固定资产方向转移。

分析者应该随时注意企业的生产规模、产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。

因此,建议分析者对其变化进行动态跟踪与研究。

流动资产中,货币性资产的比重最大,占51.90%,存货资产的比重次之,占26.06%。

流动资产的增长幅度为11.10%。

在流动资产各项目变化中,信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。

存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。

总之,企业的支付能力和应付市场的变化能力一般。

2.企业自身负债及所有者权益状况及变化说明:

从负债与所有者权益占总资产比重看,企业的流动负债比率为26.90%,长期负债和所有者权益的比率为71.49%。

说明企业资金结构的稳定性高,独立性强。

企业负债和所有者权益的变化中,流动负债增长31.18%,股东权益增长5.11%。

流动负债的增长幅度为31.18%,营业环节的流动负债的比重比去年上升,表明企业的资金来源是以营业性质为主,资金成本相对比较低。

本期和上期的长期负债占结构性负债的比率分别为23.78%、0.00%,该项数据增加,表明企业借助增加部分长期负债来筹措资金,但是长期负债的比重较大,说明企业的发展依赖于长期负债,企业的自有资金的实力比较匮乏。

未分配利润比去年增长了42.08%,表明企业当年增加了一定的盈余。

未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高。

企业是以负债资金为主来开展经营性活动,资金成本相对比较高。

3.企业的财务类别状况在行业中的偏离:

流动资产是企业创造利润、实现资金增值的生命力,是企业开展经营活动的支柱。

企业当年的流动资产偏离了行业平均水平-19.38%,说明其流动资产规模位于行业水平之下,应当引起注意。

结构性资产是企业开展生产经营活动而进行的基础性投资,决定着企业的发展方向和生产规模。

企业当年的结构性资产偏离行业水平-24.77%,我们应当注意企业的产品结构、更新改造情况和其他投资情况。

流动负债比重偏离行业水平6.25%,企业的生产经营活动的重要性和风险要高于行业水平。

(二) 利润及利润分配表

主要财务数据和指标如下:

项目(万元)

当期数据

上期数据

增长情况(%)

公司

行业

偏离率(%)

公司

行业

偏离率(%)

公司

行业

偏离率

主营业务收入

121,500

124,302

-2

91,400

96,825

-6

33

28

5

主营业务成本

73,024

67,767

8

63,269

53,609

18

15

26

-11

营业费用

4,350

14,175

-69

4,279

15,339

-72

2

-8

9

主营业务利润

46,890

54,988

-15

26,886

42,185

-36

74

30

44

其他业务利润

625

628

0

474

694

-32

32

-10

42

管理费用

21,382

12,336

73

9,470

10,473

-10

126

18

108

财务费用

-313

774

-140

-392

1,072

-137

20

-28

48

营业利润

22,097

28,330

-22

14,003

15,994

-12

58

77

-19

投资收益

-18

46

-140

17

175

-90

-209

-74

-135

补贴收入

53

20

171

67

194

-65

-21

-90

69

营业外收支净额

76

-458

117

-9

-365

97

907

-25

932

利润总额

22,208

27,937

-21

14,077

15,998

-12

58

75

-17

所得税

5,817

9,094

-36

3,588

5,066

-29

62

80

-17

净利润

16,391

18,584

-12

10,489

10,735

-2

56

73

-17

毛利率(%)

39.90

45.48

-5.58

30.78

44.63

-13.86

9.12

0.85

8.27

净利率(%)

13.49

14.95

-1.46

11.48

11.09

0.39

2.01

3.86

-1.85

成本费用利润率(%)

22.56

29.39

-6.83

18.37

19.87

-1.50

4.19

9.52

-5.33

净收益营运指数

0.99

1.01

-1.88

0.99

1.00

-0.51

0.03

1.43

-1.40

1.利润分析

(1) 利润构成情况

本期公司实现利润总额22,208.38万元。

其中,经营性利润22,096.85万元,占利润总额99.50%;投资收益-18.23万元,占利润总额-0.08%;营业外收支业务净额129.75万元,占利润总额0.58%。

(2) 利润增长情况

本期公司实现利润总额22,208.38万元,较上年同期增长57.76%。

其中,营业利润比上年同期增长57.80%,增加利润总额8,094.13万元;投资收益比去年同期降低209.41%,减少利润总额34.89万元;营业外收支净额比去年同期增长124.13%,增加利润总额71.86万元。

2.收入分析

本期公司实现主营业务收入121,500.48万元。

与去年同期相比增长32.93%,说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

本期公司主营业务收入增长率低于行业主营业务收入增长率16.84%,说明公司的收入增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在提高产品与服务的竞争力,提高市场占有率等方面都存在很大的差距。

3.成本费用分析

(1) 成本费用构成情况

本期公司发生成本费用共计100,028.87万元。

其中,主营业务成本73,023.62万元,占成本费用总额73.00%;营业费用4,349.52万元,占成本费用总额4.35%;管理费用21,382.38万元,占成本费用总额21.38%;财务费用-313.34万元,占成本费用总额-0.31%。

(2) 成本费用增长情况

本期公司成本费用总额比去年同期增加22,158.28万元,增长28.46%;主营业务成本比去年同期增加9,755.04万元,增长15.42%;营业费用比去年同期增加70.50万元,增长1.65%;管理费用比去年同期增加11,912.28万元,增长125.79%;财务费用比去年同期增加78.44万元,增长20.02%。

4.利润增长因素分析

本期利润总额比上年同期增加8,131.10万元。

其中,主营业务收入比上年同期增加利润30,100.78万元,主营业务成本比上年同期减少利润9,755.04万元,营业费用比上年同期减少利润70.50万元,管理费用比上年同期减少利润11,912.28万元,财务费用比上年同期减少利润78.44万元,投资收益比上年同期减少利润34.89万元,补贴收入比上年同期减少利润13.96万元,营业外收支净额比上年同期增加利润85.82万元。

本期公司利润总额增长率为57.76%,公司在产品与服务的获利能力和公司整体的成本费用控制等方面都取得了很大的成绩,提请分析者予以高度重视,因为公司利润积累的极大提高为公司壮大自身实力,将来迅速发展壮大打下了坚实的基础。

本期公司利润总额增长率低于行业利润总额增长率45.97%,公司的利润增长速度明显低于行业平均水平,与行业平均水平相比,本期公司在产品与服务的结构优化、市场开拓以及经营管理等方面都存在很大的差距。

5.经营成果总体评价

(1) 产品综合获利能力评价

本期公司产品综合毛利率为39.90%,综合净利率为13.49%,成本费用利润率为22.56%。

分别比上年同期提高了9.12%、2.01%、4.19%,平均提高5.11%,说明公司获利能力处于稳定发展阶段,本期公司在产品结构调整和新产品开发方面,以及提高公司经营管理水平方面都取得了一些成绩,公司获利能力在本期获得稳定提高,提请分析者予以关注,因为获利能力的稳定提高为公司将来创造更大的经济效益,迅速发展壮大提供了条件。

本期公司产品综合毛利率、综合净利率、成本费用利润率比行业平均水平高出-5.58%、-1.46%、-6.83%,说明公司获利能力略低于行业平均水平,公司产品与服务竞争力稍弱。

(2) 收益质量评价

净收益营运指数是反映企业收益质量,衡量风险的指标。

本期公司净收益营运指数为0.99,比上年同期提高了0.03%,说明公司收益质量变化不大,只有经营性收益才是可靠的,可持续的,因此未来公司应尽可能提高经营性收益在总收益中的比重。

本期公司净收益营运指数比行业平均水平低1.88%,说明公司收益质量与行业平均水平相当,公司整体的营运风险与行业平均水平基本持平。

(3) 利润协调性评价

公司与上年同期相比主营业务利润增长率为74.40%,其中,主营收入增长率为32.93%,说明公司综合成本费用率有所下降,企业对市场竞争的适应能力有所提高,收入与利润协调性很好,未来公司应尽可能保持对企业成本与费用的控制水平,进一步巩固企业产品的综合竞争能力。

主营业务成本增长率为15.42%,说明公司综合成本率有所下降,毛利贡献率有所提高,成本与收入协调性很好,未来公司应尽可能保持对企业成本的控制水平,不断提高企业在市场中的竞争能力。

营业费用增长率为1.65%。

说明公司营业费用率有所下降,营业费用与收入协调性很好,营销费用率的有效降低,使企业的营业利润率进一步提高,未来公司应尽可能保持对企业营业费用的控制水平。

管理费用增长率为125.79%。

说明公司管理费用率有所上升,提请公司管理者予以重视,管理成本率的快速增加,将会降低企业的营业利润率,应提高管理费用与利润协调性,加强企业管理费用的控制水平,使管理成本率进一步降低。

财务费用增长率为20.02%。

说明公司财务费用率有所下降,财务费用与利润协调性很好,财务成本率下降,说明企业所筹资金的使用效率进一步提高,未来公司应尽可能保持对企业财务费用的控制水平。

(三) 现金流量表

主要财务数据和指标如下:

项目

当期数据

上期数据

增长情况(%)

公司

行业

偏离率(%)

公司

行业

偏离率(%)

公司

行业

偏离率

经营活动产生的现金流入量

136,152

150,969

-10

102,151

115,505

-12

33

31

3

投资活动产生的现金流入量

151

3,166

-95

60

5,612

-99

152

-44

196

筹资活动产生的现金流入量

6,500

31,868

-80

0

19,110

-100

------

67

------

总现金流入量

142,803

186,003

-23

102,211

140,226

-27

40

33

7

经营活动产生的现金流出量

99,295

113,577

-13

90,479

96,911

-7

10

17

-7

投资活动产生的现金流出量

15,332

27,686

-45

6,496

12,867

-50

136

115

21

筹资活动产生的现金流出量

16,697

20,554

-19

0

25,209

-100

------

-18

------

总现金流出量

131,325

161,817

-19

96,975

134,987

-28

35

20

16

现金流量净额

11,478

24,185

-53

5,236

5,236

0

119

362

-243

现金流入负债比

0.28

0.29

-3.39

0.19

0.19

-3.41

47.51

47.48

0.02

全部资产现金回收率(%)

12.15

10.63

1.51

5.32

6.20

-0.88

128.39

71.64

56.75

销售现金比率(%)

112.06

121.45

-9.39

111.76

119.29

-7.53

0.26

1.81

-1.55

每股营业现金净流量

0.92

0.66

39.03

0.29

0.31

-6.08

215.78

113.32

102.45

现金满足投资比率

0.95

0.99

-4.74

2.05

1.01

102.39

-53.89

-2.04

-51.85

现金股利保障倍数

2.21

6.35

-65.24

------

4.09

------

------

55.14

------

现金营运指数

1.57

1.37

15.36

0.64

0.95

-32.95

146.32

43.16

103.16

1.现金流量结构分析

(1) 现金流入结构分析

本期公司实现现金总流入142,802.88万元,其中,经营活动产生的现金流入为136,151.70万元,占总现金流入的比例为95.34%,投资活动产生的现金流入为151.19万元,占总现金流入的比例为0.11%,筹资活动产生的现金流入为6,500.00万元,占总现金流入的比例为4.55%。

(2) 现金流出结构分析

本期公司实现现金总流出131,324.62万元,其中,经营活动产生的现金流出为99,295.18万元,占总现金流出的比例为75.61%,投资活动产生的现金流出为15,332.14万元,占总现金流出的比例为11.67%,筹资活动产生的现金流出为16,697.30万元,占总现金流出的比例为12.71%。

2.现金流动性分析

(1) 现金流入负债比

现金流入负债比是反映企业由主业经营偿还短期债务的能力的指标。

该指标越大,偿债能力越强。

本期公司现金流入负债比为0.28,较上年同期大幅提高,说明公司现金流动性大幅增强,现金支付能力快速提高,债权人权益的现金保障程度大幅提高,有利于公司的持续发展。

低于行业平均水平3.39%,表示公司的现金流动性一般,债权人权益的现金保障程度与行业平均水平基本持平。

(2) 全部资产现金回收率

全部资产现金回收率是反映企业将资产迅速转变为现金的能力。

本期公司全部资产现金回收率为12.15%,较上年同期基本持平,说明公司将全部资产以现金形式收回的能力与上期相比基本相同,现金流动性变化不大,未来公司对现金流量的管理需要进一步加强。

低于行业平均水平1.51%,表示公司将全部资产以现金形式收回的能力一般,现金的流动性与行业平均水平基本持平。

3.获取现金能力分析

(1) 销售现金比率

本期公司销售现金比率为112.06,较上年同期基本持平,说明公司获取现金能力基本未变,未来公司在营销政策的制定与执行方面还应有所加强,尽可能提高收益的实现程度。

本期公司销售现金比率低于行业平均水平7.74%,表示公司的收益实现程度一般,公司获取现金能力与行业平均水平基本持平。

(2) 每股营业现金净流量

本期公司每股营业现金净流量为0.92元,较上年同期大幅提高,说明公司获取现金能力迅速提高,公司每股资产含金量的快速提高,为公司提高收益的实现程度,有效降低公司经营风险,更好地实现经济效益打下了坚实的基础。

本期公司每股营业现金净流量高于行业平均水平39.03%,表示公司的收益实现程度很高,公司每股资产含金量远高于行业平均水平。

4.财务弹性分析

(1) 现金满足投资比率

现金满足投资比率是反映财务弹性的指标。

本期公司现金满足投资比率为0.95,较上年同期大幅降低,说明公司财务弹性快速缩小,财务环境非常紧张,现金流量满足投资与经营需要的压力沉重。

本期公司现金满足投资比率低于行业平均水平4.74%,表示公司财务弹性与行业平均水平基本持平,公司现金流量状况对投资与经营的满足程度与行业平均水平相比基本持平。

(2) 现金股利保障倍数

现金股利保障倍数是反映股利支付能力的指标。

本期公司现金股利保障倍数为2.21。

本期公司现金股利保障倍数低于行业平均水平65.24%,表示公司股利支付能力远远低于行业平均水平,现金流量对股利政策的支持力度明显弱于行业平均水平,公司经营风险远低于社会平均水平。

5.获取现金风险分析

现金营运指数

现金营运指数是反映企业现金回收质量,衡量风险的指标。

理想的现金营运指数应为1,小于1的现金营运指数反映了公司部分收益没有取得现金,而是停留在实物或债权的形态,而实物或债权资产的风险远大于现金。

本期公司现金营运指数为1.57,较上年同期大幅提高,说明公司现金回收质量快速提高,停留在实物或债权形态的收益比重大幅降低,大大降低了公司的营运风险。

本期公司现金营运指数高于行业平均水平15.36%,表示公司现金回收质量略高于行业平均水平,公司的营运风险不高。

三、财务绩效评价

(一) 偿债能力分析

相关财务指标:

项目

当期数据

上期数据

增长情况(%)

公司

行业

偏离率(%)

公司

行业

偏离率(%)

公司

行业

偏离率

流动比率

1.25

1.46

-14.01

1.48

1.61

-8.10

-15.31

-9.50

-5.82

速动比率

0.87

1.21

-27.96

1.26

1.31

-4.24

-30.67

-7.84

-22.83

资产负债率(%)

43.90

37.12

-6.78

28.34

31.90

3.55

54.87

16.38

-38.49

有形净值债务率(%)

84.35

64.51

-19.84

41.58

51.05

9.46

102.84

26.38

-76.46

现金流入负债比

0.28

0.29

-3.39

0.19

0.19

-3.41

47.51

47.48

0.02

综合分数

46.87

53.95

-7.08

56.26

56.03

0.23

-16.69

-3.72

-12.98

企业的偿债能力是指企业用其资产偿还长短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

公司本期偿债能力综合分数为46.87,较上年同期下降16.69%,说明公司偿债能力较上年同期大幅下降,本期公司在流动资产与流动负债以及资本结构的管理水平方面都困难重重,为将来公司持续健康的发展,降低公司债务风险带来沉重的压力。

从行业内部看,公司整体偿债能力很弱,在行业中处于高风险水平,债权人权益与所有者权益承担的风险都很大。

在偿债能力中,有形净值债务率和资产负

升级会员

升级会员