准则17号-借款费用.ppt

《准则17号-借款费用.ppt》由会员分享,可在线阅读,更多相关《准则17号-借款费用.ppt(22页珍藏版)》请在冰豆网上搜索。

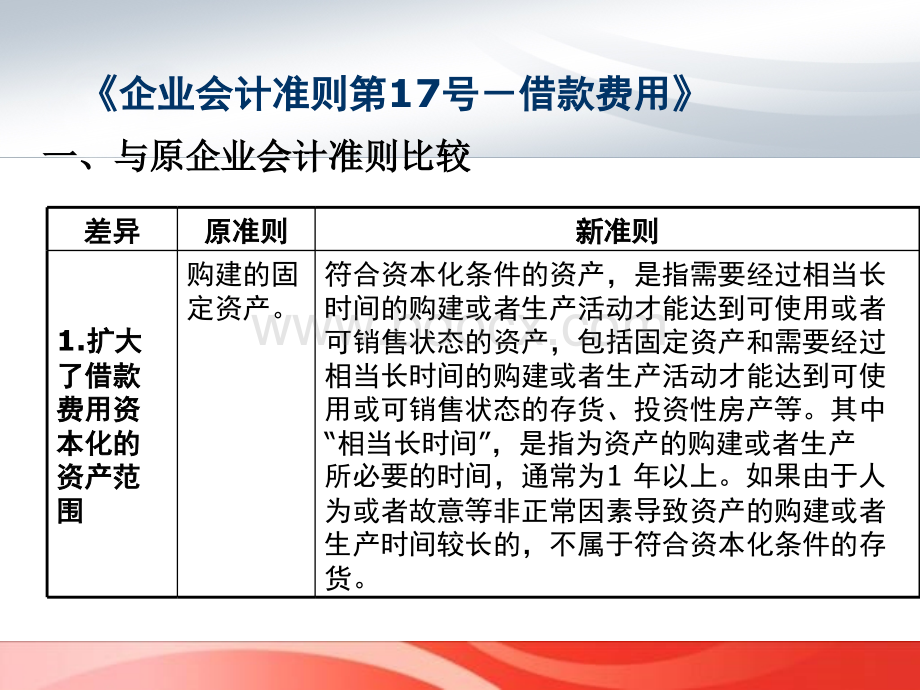

差异差异原准则原准则新准则新准则1.扩大扩大了借款了借款费用资费用资本化的本化的资产范资产范围围购建的固定资产。

符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到可使用或者可销售状态的资产,包括固定资产和需要经过相当长时间的购建或者生产活动才能达到可使用或可销售状态的存货、投资性房产等。

其中“相当长时间”,是指为资产的购建或者生产所必要的时间,通常为1年以上。

如果由于人为或者故意等非正常因素导致资产的购建或者生产时间较长的,不属于符合资本化条件的存货。

企业会计准则第企业会计准则第17号借款费用号借款费用一、与原企业会计准则比较一、与原企业会计准则比较差异差异原准则原准则新准则新准则2.扩大扩大了可予了可予资本化资本化的借款的借款范围范围只有专门借款才可以资本化,占用一般借款不得资本化。

当资产支出超过专门借款的金额时,要考虑占用的一般借款。

占用的一般借款部分的利息允许予以资本化。

企业会计准则第企业会计准则第17号借款费用号借款费用一、与原企业会计准则比较一、与原企业会计准则比较差异差异原准则原准则新准则新准则3.资本化金资本化金额的计算方额的计算方法变化法变化专门借款:

累计支出加权平均数资本化率专门借款:

实际利息利息收入(投资收益)一般借款:

占用的累计支出加权平均数资本化率(一般借款加权平均利率)4.借款的溢、借款的溢、折价摊销计折价摊销计算方法上的算方法上的差别差别借款的溢、折价摊销可以采用实际利率法或直线法。

借款的溢、折价摊销只能采用实际利率法。

企业会计准则第企业会计准则第17号借款费用号借款费用一、与原企业会计准则比较一、与原企业会计准则比较准则17号借款费用o准则的三个重要时点:

n开始资本化o资产支出已经发生;资产支出只包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出。

o借款费用已经发生;o为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。

准则17号借款费用o准则的三个重要时点:

n暂停资本化o符合资本化条件的资产在购建或者生产过程中发生的非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。

在中断期间发生的借款费用应当确认为费用,计入当期损益,直至资产的购建或者生产活动重新开始。

o如果中断是所购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态必要的程序,借款费用的资本化应当继续进行。

n由于可预见的不可抗力因素(如雨季或冰冻季节等原因)导致施工出现停顿,也属于正常中断准则17号借款费用o准则的三个重要时点:

n停止资本化o购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。

在符合资本化条件的资产达到预定可使用或可销售状态之后所发生的借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。

o购建或者生产的符合资本化条件的资产达到预定可使用或者可销售状态,是指资产已经达到购买方或者建造方预定的可使用或者可销售状态。

准则17号借款费用o准则的三个重要时点:

n停止资本化o可从以下几个方面进行判断:

n符合资本化条件的资产的实体建造(包括安装)或者生产工作已经全部完成或者实质上已经完成。

n所购建或者生产的符合资本化条件的资产与设计要求、合同规定或者生产要求基本相符,即使有极个别与设计、合同或者生产要求不相符的地方,也不影响其正常使用或销售。

n继续发生在所购建或生产的符合资本化条件的资产上支出的金额很少或者几乎不再发生。

准则17号借款费用o准则的三个重要时点:

n停止资本化o购建或者生产的符合资本化条件的各部分分别完工,且每部分在其他部分继续建造过程中可供使用或者可对外销售、且为使该部分资产达到预定可使用或可销售状态所必要的购建或者生产活动实质上已经完成的,应当停止与该部分资产相关的借款费用的资本化。

o购建或者生产的资产的各部分分别完成,但必须等到整体完工后才可使用或者可对外销售的,应当在该资产整体完工时停止借款费用的资本化。

四、举例某公司于2007年1月1日采取出包方式开始建造一条生产线,工程预计在2009年1月1日完工。

公司为生产线建设于当日折价发行5年期债券,票面价值为12500万元,票面利率为4.72%,每年年末支付利息(即12504.72590万元),到期还本。

债券发行价格为10000万元,不考虑发行费用。

在未使用前,上述资金存在银行,年利率为2。

假定该公司所占用一般借款有两笔,分别为:

(1)向A银行长期借款2000万元,期限为2007年10月1日至2010年10月1日,年利率为6%,按年支付利息;

(2)向B银行长期借款10000万元,期限2007年1月1日至2012年1月1日,年利率为8%,按年支付利息。

该生产线有关的资产支出资料如下表。

要求:

计算2007、2008年度应予资本化的利息金额。

企业会计准则第企业会计准则第17号借款费用号借款费用建造生产线支出统计单位:

万元日期日期每期资产支出金额每期资产支出金额资产支出累计资产支出累计2007年1月1日150015002007年2月1日100025002007年3月1日100035002007年4月1日100045002007年5月1日80053002007年6月1日70060002007年7月1日60066002007年8月1日80074002007年9月1日100084002007年10月1日100094002007年11月1日1200106002007年12月1日120011800建造生产线支出统计单位:

万元日期日期每期资产支出金额每期资产支出金额资产支出累计资产支出累计2008年1月1日600124002008年2月1日600130002008年3月1日600136002008年4月1日600142002008年5月1日600148002008年6月1日600154002008年7月1日600160002008年8月1日600166002008年9月1日600172002008年10月1日600178002008年11月1日600184002008年12月1日60019000一.计算专门借款利息费用资本化金额o专门借款利息资本化金额专门借款当期实际发生的利息费用尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额一.计算专门借款利息费用资本化金额1.专门借款当期实际发生的利息费用o

(1)计算该公司债券实际利率r为:

n由于10000=590(1+r)-1+590(1+r)-2+590(1+r)-3+590(1+r)-4+(590+1250)(1+r)-5,由此计算得出r=10%一.计算专门借款利息费用资本化金额1.专门借款当期实际发生的利息费用

(2)实际利率法进行折价摊销年份期初公司债券余额(a)实际利息费用(b)(按10%计算)每年支付现金(c)折价摊销期末公司债券摊余成本(d=a+bc)2007年100001000590410104102008年104101040590450108602009年108601090590500113602010年113601130590540119002011年11900119012500+5906000一.计算专门借款利息费用资本化金额2.尚未动用的借款金额存入银行取得的利息收入日期日期每期资产支出每期资产支出金额金额尚未动用的借尚未动用的借款金额款金额2007年1月1日150085002007年2月1日100075002007年3月1日100065002007年4月1日100055002007年5月1日80047002007年6月1日70040002007年7月1日60034002007年8月1日80026002007年9月1日100016002007年10月1日10006002007年11月1日120002007年12月1日10000尚未动用的借款金额存入银行取得的利息收入(850075006500550047004000340026001600+600)1224490012274.83万一.计算专门借款利息费用资本化金额3.2007年专门借款利息资本化金额专门借款当期实际发生的利息费用尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额100074.83925.17万4.2008年专门借款利息资本化金额专门借款当期实际发生的利息费用尚未动用的借款金额存入银行取得的利息收入或者进行暂时性投资取得的投资收益后的金额104001040万o该公司2007年度为建造固定资产共支出11600万元,而专门借款金额为10000万元。

截止2007年11月,支出总额开始超过专门借款金额,应考虑占用的一般借款。

二.计算一般借款利息费用资本化金额一.计算一般借款利息费用资本化金额o一般借款利息资本化金额累计资产支出超过专门借款部分的资产支出加权平均数所占用一般借款的资本化率o一般借款资本化率所占用一般借款当期实际发生的利息之和所占用一般借款本金加权平均数1.2007年度年度累计资产支出超过专门借款部分的资产支出加权平均数日期支出金额资本化期间累计支出加权平均数11月60060/36010012月120030/360100合计18002002.2008年度年度累计资产支出超过专门借款部分的资产支出加权平均数2007年度超过专门借款的金额1800万2008年度支出的加权平均数600(121)/123900万2.一般借款资本化率o一般借款资本化率(20006%100008%)/(2000+10000)=7.67%3.2007年度年度一般借款利息资本化金额2007.67%15.34万4.2008年度年度一般借款利息资本化金额(18003900)7.67%437.19万o2007年度利息费用资本化金额925.17+15.34=940.51万元o2008年度利息费用资本化金额=1040+437.19=1477.19万元三.计算借款利息费用资本化金额企业会计准则第企业会计准则第17号借款费用号借款费用o资本化的资产范围扩大、借款范围扩大、计资本化的资产范围扩大、借款范围扩大、计算方法改变,将使企业的财务费用减少,当算方法改变,将使企业的财务费用减少,当期利润增加期利润增加

升级会员

升级会员