财务管理计算公式总结.docx

《财务管理计算公式总结.docx》由会员分享,可在线阅读,更多相关《财务管理计算公式总结.docx(20页珍藏版)》请在冰豆网上搜索。

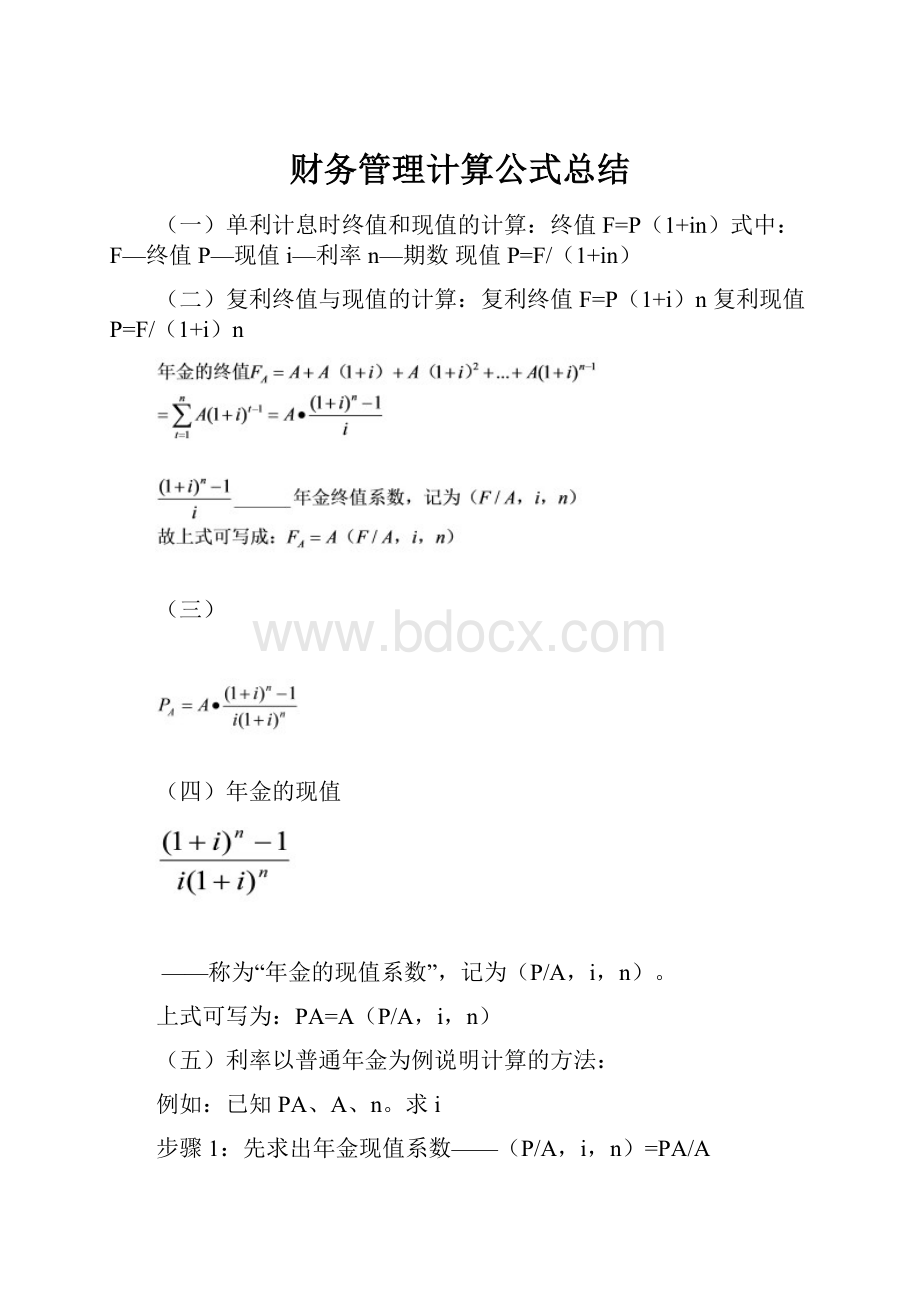

财务管理计算公式总结

(一)单利计息时终值和现值的计算:

终值F=P(1+in)式中:

F—终值P—现值i—利率n—期数现值P=F/(1+in)

(二)复利终值与现值的计算:

复利终值F=P(1+i)n复利现值P=F/(1+i)n

(三)

(四)年金的现值

——称为“年金的现值系数”,记为(P/A,i,n)。

上式可写为:

PA=A(P/A,i,n)

(五)利率以普通年金为例说明计算的方法:

例如:

已知PA、A、n。

求i

步骤1:

先求出年金现值系数——(P/A,i,n)=PA/A

步骤2:

查年金现值系数表

步骤3:

用内插值法求利率i。

(六)期望报酬率计算公式为:

代表期望报酬率;

代表第i种可能结果的报酬率;

代表第i种可能结果发生的概率;n代表可能结果的个数。

(

七)标准离差可按下列公式计算:

式中:

σ代表期望报酬率的标准离差;

代表期望报酬率;

代表第i种可能结果的报酬率;

代表第i种可能结果发生的概率;n代表可能结果的个数。

(八)计算标准离差率

(九)计算风险报酬率

式中:

RR表示风险报酬率;b表示风险报酬系数;q表示标准离差率。

(十)投资的总报酬率

式中:

K表示投资总报酬率;RF表示无风险报酬率;RR表示风险报酬率。

(十一)资金需要量的预测公式为:

(十二)

(十三)债券成本

银行借款成本

优先股成本

普通股成本当企业每年股利有一个稳定增长率时:

当每年股利固定不变时则:

与优先股资金成本的计算方法相同。

留存收益的资金成本

(十四)加权平均资金成本

WJ=PJ/PJ—第J种筹资方式筹资总额。

(十五)成本的习性模型

总成本=固定成总额+变动成本总额

总成本的习性模型:

y=a+bx

式中:

y----总成本;a----固定成本总额;b----单位变动成本(单位业务量分摊的变动成本);

x----业务量。

(十六)息税前利润EBIT=收入-总成本=px-bx-a=(p-b)x-a

式中:

p---产品的销售单价;b---单位变动成本;a---固定成本总额;x---业务量。

注:

总成本中不含利息费用。

EBIT=利润总额+利息支出

财务杠杆系数=每股收益的变动率/息税前利润的变动率

如果没有优先股,则财务杠杆系数为:

(十七)最优资本结构的确定

常用的方法有:

(1)息税前利润—每股收益分析法

(2)比较资金成本法(3)公司价值评价法

1、EBIT——EPS分析法

原理:

研究最优资本结构,必须要考虑企业的盈利能力(EBIT)和股东的财富(EPS)。

即:

当企业的盈利能力(EBIT)达到一定程度时,利用借入资本,才能使股东财富最大化——EPS最大。

2、比较资金成本法

原理:

计算各筹资方案的加权平均资金成本,并根据加权平均资金成本的高低来确定资本结构。

(十八)1.投资利润率是指经营期年平均利润占投资总额的百分比。

记为:

ROI。

决策的标准:

ROI越高,项目的经济效益越好。

2.静态回收期是指以投资项目经营期净现金流量抵偿原始投资所需要的全部时间。

记为:

PP。

当建设期为0年,经营期每年净现金流量相等时:

PP=原始投资额/经营期年净现金流量

当建设期不为0,经营期各年净现金流量不相等时:

PP应满足下式:

决策的标准:

静态回收期越短,投资项目的经济效益越好。

3.净现值是指在项目计算期内,按行业基准收益率或其他折现率计算的各年净现金流量现值的代数和,记作NPV。

用数学公式表示为:

决策的标准:

NPV>=0项目可行;NPV<0项目不可行。

进一步分析:

4.净现值率(NPVR)是指投资项目的净现值占原始投资额现值的百分比。

NPVR=(投资项目的净现值/原始投资额现值)*100%

决策的标准:

NPVR>=0项目可行;NPVR<0项目不可行。

5.现值指数(获利指数)是经营期各期现金净流量的现值之和与原始投资额的现值之比,记为:

PI。

6.

6.内部收益率是项目投资实际可望达到的报酬率,是使投资项目的净现值等于零时的折现率。

用数学公式表示为:

决策的标准:

IRR>=i则项目可行;IRRi—行业基准收益率或投资者希望的报酬率。

原理:

因为

由式中可知:

NPV与i成反比,i越大,则NPV越小。

若:

若投资项目的内部收益率IRR>=i,则:

该项目的净现值一定大于零.即:

NPV>=0。

反之,IRR该项目的净现值NPV<0。

7.几个动态指标之间的关系

对于正常投资项目而言:

结论:

若:

NPV>0则:

一定有NPVR>0;PI>1;IRR>i

反之,NPV<0则一定有:

NPVR<0;PI<1;IRR(十九)1.固定资产更新决策方法:

差量分析法。

原理:

计算项目计算期内的新设备比旧设备增加的净现金流量。

然后就可计算增加的净现值。

决策的原则:

计算两方案的

:

增加的原始投资额;每年增加的折旧额;每年增加的净利;每年增加的净现金流量;增加的净现值。

2.资本限量决策原则:

应投资一组使净现值最大的项目。

可使用的方法:

获利指数法和净现值法。

获利指数法的应用步骤:

第一步,计算所有项目的获利指数,并列出每个项目的原始投资额。

第二步,接受PI>=1的项目,如果所有可接受的项目都有足够的资金去投资,说明资本没有限量,决策完成。

第三步,如果资金不能满足所有PI>=1的项目,则对所有项目在资本限量内进行各种可能的组合,然后计算各种组合的加权平均获利指数。

第四步,接受加权平均获利指数最大的一组项目。

加权平均获利指数的计算方法(WPI):

在每个项目组合中,按各项目的原始投资额占总资本限额的比重为权数,将每个项目组合中的各投资项目的获利指数加权平均。

应用净现值法的步骤:

第一步,计算所有项目的净现值,并列出每个项目的原始投资额。

第二步,接受NPV>=0的项目,如果所有可接受的项目都有足够的资金去投资,说明资本没有限量,决策完成。

第三步,如果资金不能满足所有可接受的项目,则对所有项目在资本限量内进行各种可能的组合,然后计算各种组合的净现值总额。

第四步,接受净现值最大的项目组合。

3.项目寿命不等的投资决策

年均净现值是把项目总的净现值转化为项目每年的平均净现值。

选择年均净现值大方案为最优方案。

(二十)短期证券投资收益率

长期证券投资收益率

1、债券投资收益率的计算当债券的利息固定、每年计息付息一次时:

2、股票投资收益率的计算

(二十一)债券的估价

(一)估价模型

债券价值:

是按市场利率水平或投资人要求的收益率计算的债券投资收益的现值。

1.一般情况下债券的估价模型(每年计息付息一次,到期还本)

2.一次还本付息且单利计息的债券估价模型

3.没有票面利率、折价发行、到期还本的债券的估价模型

股票的估价

(一)估价模型

1.短期持有,未来准备出售的股票估价模型

2.长期持有,股利稳定不变的股票估价模型

3.长期持有,股利稳定增长的股票估价模型

(二十二)最佳现金持有量的确定

(一)因素分析模式是根据上年现金实际占用额以及本年有关因素预测变动情况,对不合理的占用进行调整,来确定最佳现金余额的方法。

(现金持有量与销售收入成正比)

(二)现金周转期模式是根据现金周转期来确定最佳现金持有量的方法。

现金周转期越短,持有现金的数量越少,反之越多。

现金周转期:

是指从现金投入生产经营活动开始,经过生产经营过程,最终又转化为现金所需要的时间。

确定最佳现金持有量的步骤:

1.计算现金周转期现金周转期=应收账款周转期+存货周转期-应付账款周转期(天)2.计算现金周转率现金周转率=360/现金周转期(次/年)3.确定最佳现金持有量最佳现金持有量=年现金需求总量/现金周转率

(三)存货模式主要考虑现金的持有成本中的机会成本和转换成本,而不考虑持有成本中的管理费用和短缺成本。

(原因)

应用前提:

(1)企业预算期内的现金需求总量是一定的并可预知;

(2)现金的支出比较稳定;(3)企业需要现金时可以立即得到补充(不需要提前订货);(4)证券投资报酬率和每次固定交易费可以预知。

T——预算期内现金需求总量;

F——每次转换成本;

Q——现金持有量;

K——机会成本(有价证券收益率);

TC——预算期内持有现金的总成本。

(二十三)应收账款机会成本的计算:

存货经济批量模型

则:

(二十四)

速动资产:

流动资产扣除存货之后的部分。

即:

速动资产=流动资产-存货

但理论上认为:

速动资产=流动资产-存货-待摊费用-待处理流动资产损失

现金比率是企业现金类资产与流动负债的比率。

现金类资产:

主要指货币资金和有价证券(短期投资)。

现金比率越高,企业短期偿债能力越强,反之,越弱;但是,该比率过高可能说明企业现金持有量过高。

上述两比率越大,说明应收账款和存货的周转速度越快,即管理效率越高。

该比率越大,说明企业债务负担越重,偿债能力越差,财务风险越大;反之,偿债能力越强,财务风险越小。

利息保障倍数

是息税前利润与利息费用的比。

该指标反映企业偿付借款利息的能力。

指标越大说明企业偿付利息的能力越强,反之越差。

每股收益(EPS)

每股股利=普通股发放的股利/流通普通股数

资产负债率越高,权益乘数越大,财务杠杆作用越强,净资产收益率越高。

但是,财务风险越大。

..

升级会员

升级会员