AIA PAPER 3 FINAL ANSWER SEPT.docx

《AIA PAPER 3 FINAL ANSWER SEPT.docx》由会员分享,可在线阅读,更多相关《AIA PAPER 3 FINAL ANSWER SEPT.docx(21页珍藏版)》请在冰豆网上搜索。

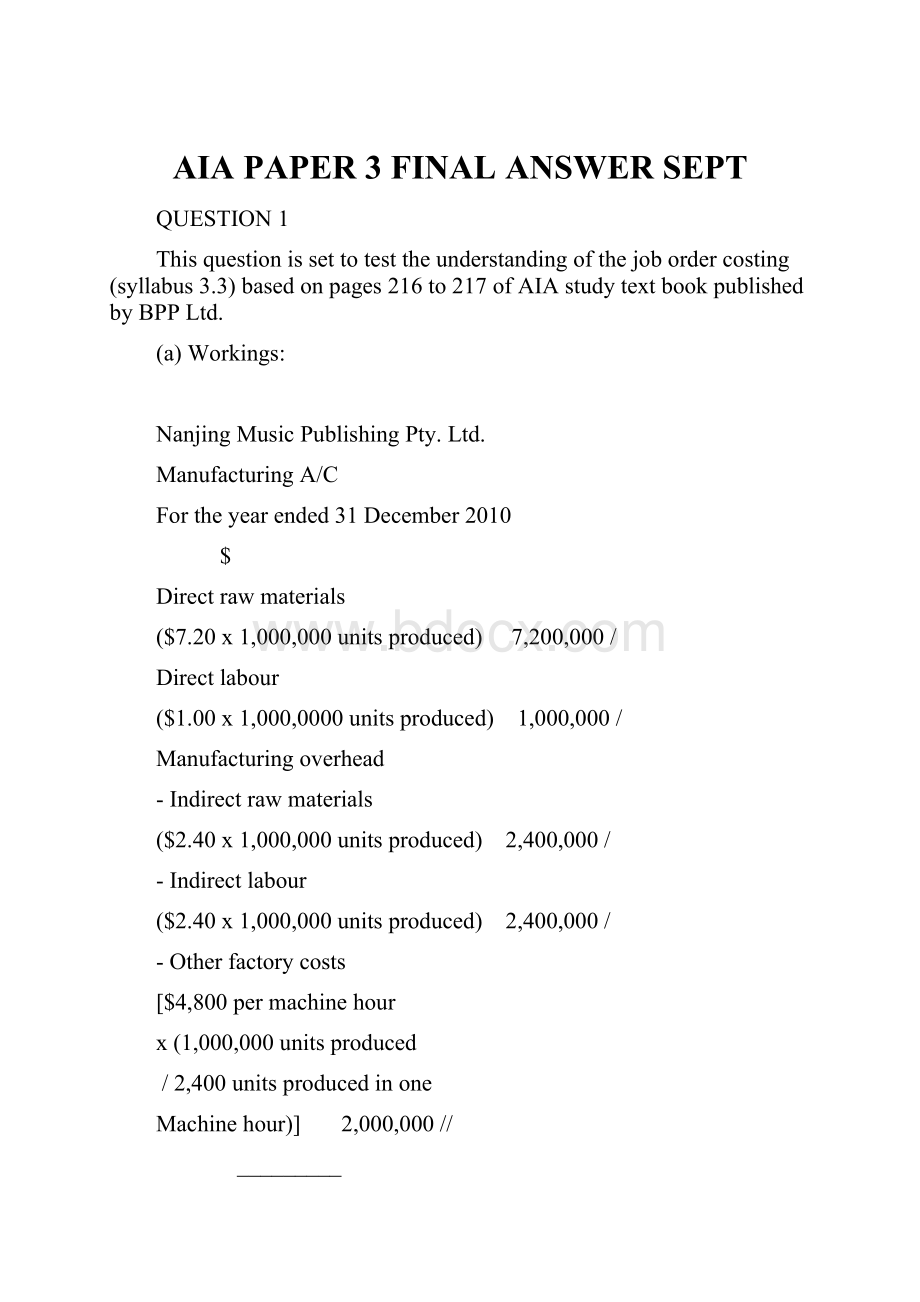

AIAPAPER3FINALANSWERSEPT

QUESTION1

Thisquestionissettotesttheunderstandingofthejobordercosting(syllabus3.3)basedonpages216to217ofAIAstudytextbookpublishedbyBPPLtd.

(a)Workings:

NanjingMusicPublishingPty.Ltd.

ManufacturingA/C

Fortheyearended31December2010

$

Directrawmaterials

($7.20x1,000,000unitsproduced)7,200,000/

Directlabour

($1.00x1,000,0000unitsproduced)1,000,000/

Manufacturingoverhead

-Indirectrawmaterials

($2.40x1,000,000unitsproduced)2,400,000/

-Indirectlabour

($2.40x1,000,000unitsproduced)2,400,000/

-Otherfactorycosts

[$4,800permachinehour

x(1,000,000unitsproduced

/2,400unitsproducedinone

Machinehour)]2,000,000//

_________

Costofgoodsmanufactured15,000,000//

NanjingMusicPublishingPty.Ltd.

Incomestatement

Fortheyearended31December2010

$$

Sales

($64x850,000unitssold)54,400,000/

Less:

Costofgoodssold

Costofgoodsmanufactured15,000,000/

Less:

Closinginventory

[($7.20+$1.00+$2.40+$2.40)

x(1,000,000units–850,000units)]

+[$4,800permachinehour

x(150,000unitsproduced

/2,400unitsproducedinone

Machinehour)]2,250,000__/

12,750,000_/_

Grossprofit41,650,000/

Less:

Expenses

Advertisement16,000,000/

Legalfees4,800,000/

Promotionalmaterials

($160x42,500recordstores)6,800,000/

Shippingcost

($1.00x850,000unitssold)850,000__/

28,450,000/

Netprofit13,200,000//

#Incomefromoperations,$13,200,000.

(/=0.5mark,/x20=10marks)

(b)

NanjingMusicPublishingPty.Ltd.

Workinprogressaccount

2010$2010

DecDec

31Directmaterials7,200,00031Finishedgoods15,000,000//

Directlabour1,000,000/

Manufacturing

overhead6,800,000__________//

15,000,00015,000,000

Finishedgoodsaccount

2010$2010

DecDec

31Workinprogress15,000,00031Costofgoodssold12,750,000//

_________Balancec/d2,250,000_/

15,000,00015,000,000

2011

Jan

1Balanceb/d2,250,000

(/=1mark,/x8=8marks)

(c)Iftheamountoffactoryoverheadappliedduringaparticularperiodexceedstheactualoverheadcosts,thefactoryoverheadaccountwillhaveacreditbalanceandissaidtobeoverappliedoroverabsorbed.Iftheamountappliedislessthantheactualcosts,theaccountwillhaveadebitbalanceandissaidtobeunderappliedorunderabsorbed.

(2marks)

QUESTION2

Thisquestionissettotesttheunderstandingoftheinterlockingandintegratedaccountingsystems(syllabus3.4)basedonpages260to262ofAIAstudytextbookpublishedbyBPPLtd.

(a)Directmaterialpricevariance

Tigermeats$

9,000kgpurchasedshouldhavecost(x$80)720,000

Butdidcost(9,000x$82.00)738,000

Directmaterialpricevariance18,000adverse

/

Peacockmeats$

5,000kgpurchasedshouldhavecost(x$24)30,000

Butdidcost(5,000x$22)110,000_

Directmaterialpricevariance80,000favourable

/

Directmaterialusagevariance

Tigermeatskg

800unitsproducedshouldhaveused(x10kg)8,000

Butdiduse7,800

Varianceinkg200__favourable

xstandardpriceperkg($80)

Directmaterialusagevariance$16,000favourable

//

Peacockmeatskg

800unitsproducedshouldhaveused(x5kg)4,000

Butdiduse4,300

Varianceinkg300_adverse

xstandardpriceperkg($24)

Directmaterialusagevariance$7,200adverse

/

Directlabourratevariance

$

4,200hoursshouldhavecost(x$24)100,800

Butdidcost96,600

Directlabourratevariance4,200favourable

/

Directlabourefficiencyvariance

Hours

800unitsproducedshouldhavetaken(x5hours)4,000

Butdidtake4,200

Varianceinhours200adverse

xstandardlabourrateperhourx$24__

Directlabourefficiencyvariance$4,800adverse

/

Variableoverheadexpenditurevariance

$

4,200hoursofvariableoverhead

shouldcost(x$8)33,600

Butdidcost42,000

Variableoverheadexpenditurevariance8,400adverse

/

Variableoverheadefficiencyvariance

Varianceinhours(fromlabourefficiencyvariance)200adverse

xstandardvariableoverheadrateperhourx$8_

Variableoverheadefficiencyvariance$1,600adverse

/

(/=1mark,/x9=9marks)

(b)

Rawmaterialsstorescontrol

$$

Jilin:

Tigermeats738,000Directmaterialpricevariance:

Sichuan:

Peacock110,000Tigermeats18,000

Directmaterialprice

variance:

Workinprogress

Peacockmeats10,000Tigermeat(7,800x$80)624,000

Peacockmeat(4,300x$24)103,200

______Closinginventoryc/f112,800_

858,000858,000

/

JilinTraders

$$

Balancec/f738,000Rawmaterials738,000

______storescontrol______

/

SichuanMerchant

$$

Balancec/f110,000Rawmaterials110,000

______storescontrol______

/

Workinprogresscontrol

$$

Rawmaterialstores:

Directmaterialusage

Tigermeats624,000variance:

Peacockmeats103,200Peacockmeats7,200

Directlabourefficiency4,800

variance

DirectmaterialusageVariableoverheadefficiency1,600

variance:

variance

Tigermeats16,000Finishedgoods:

Wagescontrol100,800800unitsx$1,080864,000

Productionoverhead

Control33,600_______

877,600877,600

/

Wagescontrol

$$

Bank96,600Workinprogress100,800

Labourrate(4,200x$24)

variance4,200________

100,800100,800

/

Bank

$$

Wagescontrol96,600

Productionoverhead42,000

control

/

Productionoverheadcontrol

$$

Bank42,000Workinprogress33,600

(4,200x$8)

Variableoverheadexpenditure

______variance8,400__

42,000_42,000_

/

Finishedgoodscontrol

$$

Workinprogress864,000Costofsales864,000

/

Costofsales

$$

Finishedgoods864,000Incomestatement864,000

/

Sales

$$

Incomestatement12,800,000Receivables12,800,000

/

Receivables

$$

Sales12,800,000

/

Directmaterialpricevariance

$$

Rawmaterialstores

control18,000Rawmaterialstorescontrol10,000

_____Incomestatement8,000

18,00018,000

/

Directmaterialusagevariance

$$

Workinprogress:

Peacockmeats7,200Workinprogress:

Tigermeats16,000

Incomestatement8,800______

16,00016,000

/

Directlabourratevariance

$$

Incomestatement4,200Wagescontrol4,200

/

Directlabourefficiencyvariance

$$

Workinprogress

control4,800Incomestatement4,800

/

Variableoverheadexpenditurevariance

$$

Productionoverhead

control8,400Incomestatement8,400

/

Variableoverheadefficiencyvariance

$$

Productionoverhead

control1,600Incomestatement1,600

/

TheincomestatementcouldalsobeshownasaT-account.However,averticalpresentationisprobablypreferable.

IncomestatementforApril(extract)

$$$

Sales1,280,000

Costofsales864,000

416,000

Costvariances

Directmaterialprice(8,000)

Directmaterialusage8,800

800

Directlabourrate4,200

Directlabourefficiency(4,800)

(600)

Variableproductionoverhead

expenditure(8,400)

Variableproduction

overheadefficiency(1,600)_

(10,000)

(9,800)_

Contribution406,200

/

Note:

Variancesinbracketsareadverse.

(/=0.5mark,/x18=9marks)

(c)Thedifferencebetweentheactualcontributiongiveninthequestionandthecontributionshownintheincomestatementextractinthesolutiontopart(b)is$1,000.

$

Actualcontributiongiveninquestion407,200

Contributionshowninsolutiontopart(b)406,200

Difference1,000__

Thisdifferenceiscausedbythetreatmentofthedirectmaterialpricevariance.

(2marks)

QUESTION3

Thisquestionissettotesttheunderstandingofthebudgetarycontrolandpreparationofbudgets(syllabus3.5)basedonpages278to279ofAIAstudytextbookpublishedbyBPPLtd.

(a)

Salesbudgetfortheyearended31December,2011

TableChairTotal

Salesvolume5,0001,000

Sellingprice$724$644___

Salesrevenue$3,620,000$644,000$1,071,000

/

Productionbudgetfortheyearended31December,2011

TableChair

unitsunits

Requiredbysales5,0001,000

Requiredclosinginventory150150

5,1501,150

Lessexpected

openinginventory100200

Productionrequired5,050950

/

Rawmaterialsusagebudgetfortheyearended31December,2011

WoodPlastic

unitsunits

Requiredby

productionofTable60,60030,300

productionofChair11,4007,600

Totalrawmaterialusage72,00037,900

ThematerialusageforTableisdeterminedasfollows:

Units

Wood:

5,050x1260,600

;Platic:

5,050x630,300

ThematerialrequirementsforChairarecalculatedinthesameway.

Units

Wood:

950x1211,400

;Platic:

950x87,600

//

Rawmaterialspurchasesbudgetfortheyearended31December,2011

WoodPlastic

unitsunitsTotal

Rawmaterialsrequiredby

production72,00037,900

Requiredclosinginventory4

升级会员

升级会员