德国公众股与个人养老保障.docx

《德国公众股与个人养老保障.docx》由会员分享,可在线阅读,更多相关《德国公众股与个人养老保障.docx(8页珍藏版)》请在冰豆网上搜索。

德国公众股与个人养老保障

德国公众股与个人养老保障

陈飞飞

2012-7-1616:

39:

38 来源:

《财经问题研究》(大连)2011年6期

【英文标题】PublicSharesinGermanyandIndividualEndowmentSecurity

【作者简介】陈飞飞(1972-),女,浙江余姚人,讲师,管理学博士,主要从事社会保障和德国经济研究,E-mail:

tongjifeifei@同济大学留德预备部,上海200092

【内容提要】本文以大众汽车为例论述了19世纪50年代末到20世纪初德国国有企业私有化过程中公众股方案的出台和实施过程,评价了公众股对企业发展以及个人家庭金融资产结构的影响,探讨了人口老龄化背景下增加德国个人养老保障金融资产组合中的股票占比从而提高资产组合收益率以满足个人养老需求的必要性。

【关键词】德国公众股/家庭金融资产组合/个人养老保障

一、德国企业私有化的历史背景和进程

德国公众股①在路德维希•艾哈德的国有企业私有化政策下出台。

他的政治主张[1]是“全民富有”,“人人拥有财富”。

发行公众股一方面可以降低政府对企业的持股比例,另一方面也可以使普通大众分享经济增长的成果。

因此,德国企业私有化的目的是通过发行社会公众股将企业股东分散化、社会化,促进公民和雇员持有企业股份。

德国企业私有化进程可以分为两个阶段:

从1959年到1965年以及1996年到2000年。

德国矿山企业普罗伊萨格(Preussag)是第一家采用发行公众股进行部分私有化的企业。

由于当时公众购买热情高涨,最终发行了总面值为8150万马克的公众股[2]。

之后大众汽车公司经过数年的酝酿于1961年被部分私有化。

1965年,统一电子和矿山企业费巴60%的股权向民众公开出售[2],然后费巴通过一系列的兼并活动成为德国第一大能源和电力供应商——意昂股份公司。

在这以后公众股概念消失了很久。

1996年,德国电信重新采用了发行公众股的模式。

在短短的四年时间,德国电信股票从最初的28.5马克上涨到103.5马克[3]。

电信股票的大涨引发了公众股的上市热潮。

2000年,德国邮政登陆证券市场,随后发行的还有英飞凌和移动电信。

20世纪50年代末60年代初的前西德仍处于冷战的国际大环境中,市场经济理论和共产主义思想相互竞争。

人们还无法判断哪种制度会最终胜出。

德国国内也有不同的争议。

社会主义模式的信仰者拥护生产资本的社会所有制。

基督教民主联盟党则以民族资本主义与之相抗衡。

和共产主义的企业国有化模式不同,民族资本主义认为生产资本应该由广泛的群众分享,企业所有权要尽可能的分散化。

1996年德国电信公众股上市时,共产主义和资本主义的争论已成为历史。

电信改革的目标是实行市场化改革,而非收入的均衡分配。

因此,低收入人群没有获得照顾更没有获得优惠申购价。

当时欧盟要求德国实行通信领域的自由化,其核心是消除通信服务业的垄断。

只有完全按照市场原则运行的企业才能具备和未来其他运营商竞争的能力。

电信公众股上市募集的资金被用于偿还部分债务。

德国邮政的上市,英飞凌从西门子以及移动通信从德国电信的分拆上市都是出于市场化的考虑。

由此可见,两个阶段的经济政治背景不同,企业公众股发行的目的和形式也有所不同。

二、大众汽车公司的私有化方案和实施

大众汽车公司是当时联邦德国举足轻重的工业企业。

大众公众股的上市是德国国有企业私有化的一个重要里程碑。

1949年,英国军事政权将大众公司移交给德国政府的托管机构。

1956年,大众汽车私有化的提案被提交至德国议会。

但是议会关于这个提案的争议不断。

一方面,大众汽车本身的产权关系非常复杂。

另一方面,议会还要面对来自德国社会民主党和工会的强烈反对。

他们担心国有资产会被卖给私人投资者甚至是外国投资者,因为国内工人不会愿意也没有钱购买股票。

最终大众汽车公众股于1961年1月开始发行,面值为100马克,发行价为350马克。

为了鼓励低收入家庭申购股票,每个低收入家庭可以根据家庭年收入和孩子数量的不同得到10%-25%的申购价优惠。

但这些股票有两年的禁售期。

为避免公众股被一些想获得公司控制权的投资者收购,还引入了最高投票权规定。

当时人们的申购热情高涨,共有150万人参与申购,因此股票只能进行分配。

已婚家庭年收入低于16000马克,单亲家庭年收入低于8000马克可以优先申购公众股。

每人最多可申购五股。

由于股票发行价偏低,在申购期结束之前就有私下暗盘交易。

交易价格为每股600马克,上市后股票价格继续上扬。

1961年6月大众股票的价格超过了1000马克,随后股票价格就掉头向下。

很多申购者在获配或限售期结束之后就将股票出售了。

三、公众股的特点及其评价

回顾德国的历次公众股发行可以发现它们和普通股票相比有如下特点:

1.股权高度分散性

为了达到股权分散的目标,个人申购股票有一定的数量限制。

为避免股票在短时间内被少数人集中持有,引入了最高投票权规定。

2.个人投资者和初次入市者比例高

为了吸引更多个人投资者尤其是那些先前从未将股票纳入自己金融资产组合的个人和家庭购买公众股,低收入家庭享有优先申购权,申购大众公众股时还能获得优惠折扣。

3.发行价低于市场估值

发行价定得较低是为了吸引那些对股票不感兴趣的人群。

因此,所有的公众股都得到了超额认购并在上市后有很好的涨幅,但是股价没能持久上升。

从企业角度来说,公众股发行获得了巨大的成功。

公众股在当时被人们认为是最稳健和安全的投资。

每次企业公众股都获得了多倍认购。

企业通过发行股票募集了资金,通过股权改革增强了市场竞争力。

普罗伊萨格、大众汽车和费巴都入选了DAX-30指数。

费巴公司是德国第一大能源供应商——意昂公司的前身,虽然上市后其股价就一路下跌,如今意昂公司是德国股市的蓝筹股。

它的股价比上市时翻了60倍。

最具有代表性的大众汽车股票在1961年刚上市后不久就涨了三倍,随后大跌。

虽然股价的大起大落打击了民众对公众股的信心,但大众公司上市41年以来的年平均分红率为5.5%,仅略低于同时期DAX指数的平均收益。

尽管从企业角度来看公众股发行获得了成功。

但是路德维希•艾哈德所阐述的通过发行公众股将劳动力和资本相结合的社会理想没能实现。

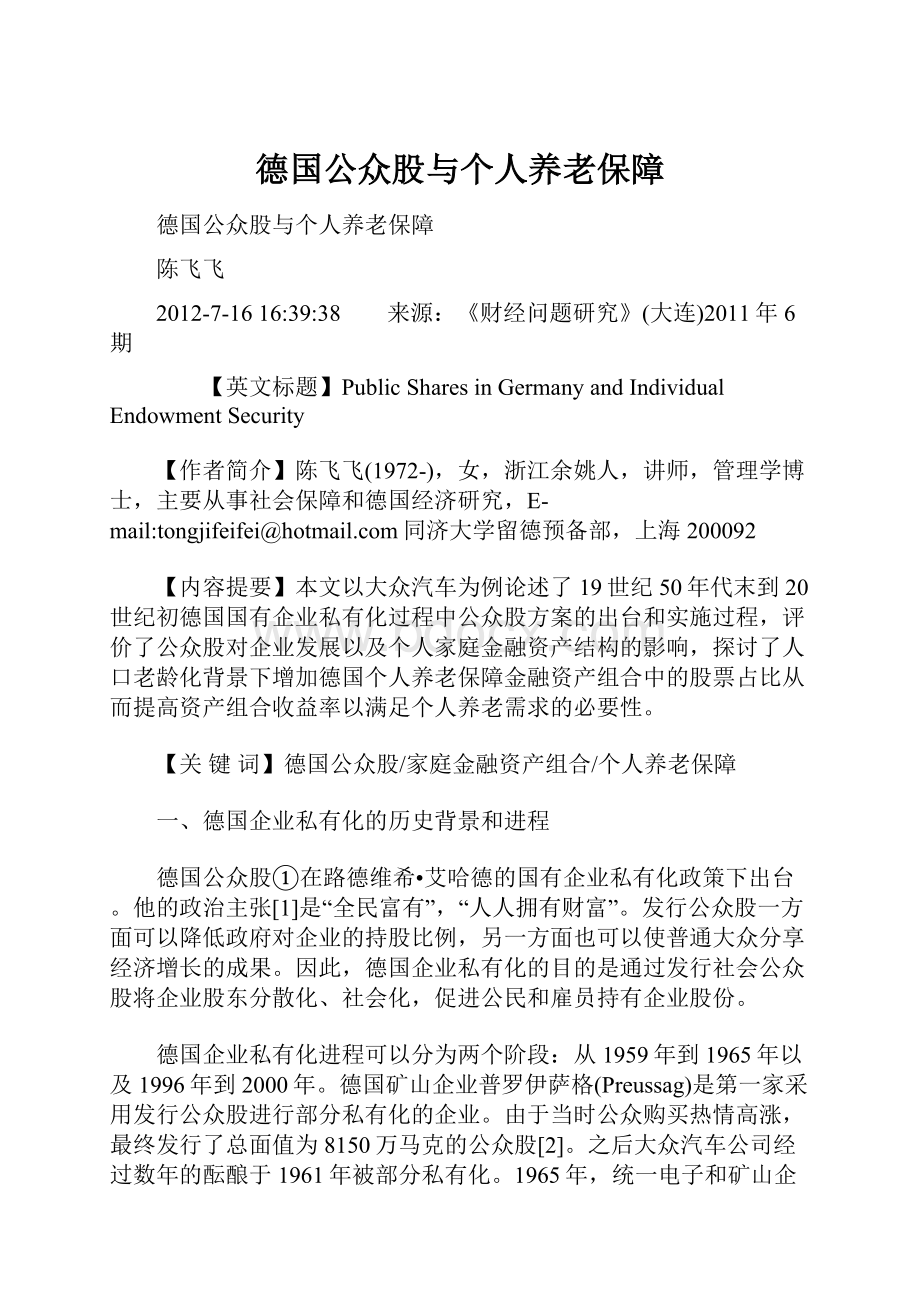

股票在德国个人家庭金融资产组合中的比重一直很低。

在最近的50年里,股票在个人家庭金融资产中的比重一直下降。

1950年占比为26.5%,1960年为24.3%,1970年为11.2%,1980年为5.4%,1990年为5.4%[4-5]。

试图通过公众股发行来改变个人家庭金融资产构成的努力最后以失败告终。

图1历年德国个人家庭金融资产中的股票占比(单位:

百分比)

资料来源:

德国联邦银行[6-7]。

四、股票在个人养老保障资产组合中的作用

虽然公众股没能持续影响德国家庭金融资产的构成,但是在人口老龄化背景下②养老保险制度的改革使得股票逐渐成为个人养老保障资产中的一个重要配置工具。

为了维持个人退休时的生活水准,人们需要建立一个目标明确的养老保障资产组合。

资产组合的配置取决于个人的家庭状况、年龄、资产、收入以及其它个性化需求。

所有的养老资产组合都需遵循以下几个共同原则:

安全性、赢利性和长期性。

资产组合的另一个目标是规避基本生活风险[4]。

安全性是评判一个保障组合的最重要标准。

保障所储蓄的资产及其收益的安全是资产投资的基本要求。

关注资产安全性的同时也要兼顾其它标准。

其中赢利性对于一个保障组合同样重要。

一个平均收益为9%的股票组合和一个固定收益为7%的债券组合,经过35年后,股票组合的最终资产总额将是债券组合的两倍。

也就是说,为了达到同样的目标金额,股票组合的投入将大大低于债券组合。

最近20年德国DAX指数表现良好。

每年平均增长率都达到两位数。

假设一位投资者于1987年底购入德国DAX-30股票组合,到2007年底其年平均收益率为11%[8]。

如果从1987年开始投资10000欧元建立一个由德国主要指数组成的代表性资产组合,那么2007年底该组合总价值为80623欧元。

当然,股票资产也面临很大的不确定性。

如果提前一年于1986年底投入10000欧元购买30种DAX股票,由于1987年11月股市大幅了下挫36.4%,到2007年组合价值只有51326欧元[4]。

尽管股市有波动,但与债券等固定收益类资产组合相比,股票在一个较长投资区间内仍是最优选择。

图22000年以来德国个人家庭金融资产构成的变化③(单位:

十亿欧元)

资料来源:

德国联邦银行,*表示第一季度。

但统计数据显示股票并不是德国家庭金融资产组合的一个重要配置工具④。

德国家庭的金融资产通常由银行存款、保险、有价证券、投资基金和养老金等组成(见图2所示)。

其中,储蓄和购买保险是个人家庭金融资产的重要组成部分,而有价证券的占比很少。

2007年德国股票投资者占总人口的比例约为6.6%[9]。

和国际上其他国家相比偏低,法国该比例为14.5%,瑞士为20.4%,美国和日本分别为25.5%和27.7%[9]。

资产组合的这种低股票配置结构直接导致组合的收益率低下(见表1所示)。

德国家庭金融资产的实际收益率自1960年以来一直在2%左右徘徊,其中1971年至1980年的实际收益率还为负值。

1991年以来美国家庭资产的年平均名义收益率为6.2%,剔除通货膨胀因素后的实际收益率为3.6%,比德国高1.3个百分点[10]。

导致这种收益率差异的一个重要原因是美国家庭金融资产组合中的低存款和高股票占比。

五、结论

由于出生率持续下降和人均期望寿命延长而导致的人口老龄化以及降低的保险替代率⑤导致个人的老年生活水准仅依靠法定养老保险金难以维持。

个人家庭需要建立自己的养老保障资产组合来弥补未来的养老金缺口,即退休前收入和最初的退休金之差。

而数据表明德国个人家庭金融资产组合中股票占比一直较低,从而导致组合收益率和其它国家相比偏低。

从历史的角度看,德国政府虽曾在国企私有化进程中通过发行公众股的方式来提高股票在个人家庭金融资产中的占比,但没有达到让民众长期持有股权的目的。

由于风险偏好和税收等原因德国国民更倾向于银行储蓄或购买保险等低风险投资方式。

鉴于养老保障资产具有长期性的特点,股票或共同基金等高收益资产是在一个相对长区间内获取较高收益的投资方向[11]。

通过股票资产的多样化配置可以降低组合的风险。

而配置的国际化尤其是配置一些新兴市场的股票可以获得更高的收益。

总之,德国家庭需要提高股票在个人养老保障资产中的比重,只有这样才能在一个较长的期限内获得高收益,满足个人未来的养老保障需求。

注释:

①公众股(Volksaktie)的历史可以追溯到奥地利的国有企业私有化改革。

1957年奥地利联合信贷银行和奥地利联邦银行被部分私有化,其中40%的股票被出售给奥地利的国家雇员。

最初的公众股是指没有投票权的优先股股票,固定分红率为6%。

②2050年德国60岁以上老人占总人口的比例将从2005年的20.54%上升到28.76%,2050年男性和女性的期望寿命将从2005年的80.6岁和84.5岁分别上升到83.7岁和88.1岁。

更具体的数据参见德国联邦统计局:

BevlkerungDeutschlandsbis2050,2008年。

③图中金融资产类别由下而上分别为银行存款、有价证券、投资基金、购买保险、养老金返还及其它。

④税收因素也阻碍德国人投资股票的热情。

2009年1月德国引入25%的投资利得税,对长期投资者也不豁免。

而奥地利投资超过1年即免税,意大利和西班牙为12.5%和18%,均低于德国。

⑤由于2001年的养老保险制度改革使得2030年法定养老金替代率从改革前的46%下降到42.5%,由此产生了约三个百分点的养老金缺口。

具体参见DeutscheBundesbank:

KapitalgedeckteAltersvorsorgeundFinanzm?

rkte,MonatsberichtJuli2002。

【参考文献】

[1]Abelshauser,W.DielangenfünfzigerJahre[J].Düsserldorf,1987.143.

[2]Heiner,R.UnternehmenEnergie-AusderGeschichtederVeba[J].Düsseldorf,1979.

[3]ChronikderTelekom-Aktie,www.

[4]RüdigervonRosen.ZukunftsvorsorgemitWertpapiere-RentabilitaetundFlexibilitaetfüreinVorsorgeportefeuille[J].Bankinformation,1999,

(1).

[5]Franz-Josef,L.PrivaterAktienbesitzinDeutschland:

EntwicklungenundPerspektiven[J].DAI-Kurzstudie,2/1997(069/92915-24).

[6]Deutsche,B.ErgebnissedergesamtwirtschaftlicheFinazrechnungfürDeutschland1960bis1992[R].1994,(11).

[7]Deutsche,B.ErgebnissedergesamtwirtschaftlicheFinazrechnungfürDeutschland1991bis2006[R].StatistischeSonderverffentlichung,Nr.444,2007.

[8]PetraKachel/Franz-JosefLeven.20JahreDax-IndexundAktienakzeptanz[R].Kreditwesen,2008,(13).600.

[9]Alexander,H.DieScheuderDeutschenvorderAktie[R].Kreditwesen,2008,(13).

[10]Renate,F.AllianzDresdnerEconomicResearch[R].WorkingPaper,2007.

[11]Deutsche,B.KapitalgedeckteAltersvorsorgeundFinazmaerkte[J].Monatsbericht,2002,(7).

[12]Horst,E.WachstumstreiberdemographiseherWandel[J].DieBank,2008,(10):

9-13.

升级会员

升级会员