IT信息化行业分析报告.docx

《IT信息化行业分析报告.docx》由会员分享,可在线阅读,更多相关《IT信息化行业分析报告.docx(29页珍藏版)》请在冰豆网上搜索。

IT信息化行业分析报告

2014年IT信息化行业分析报告

2013年12月

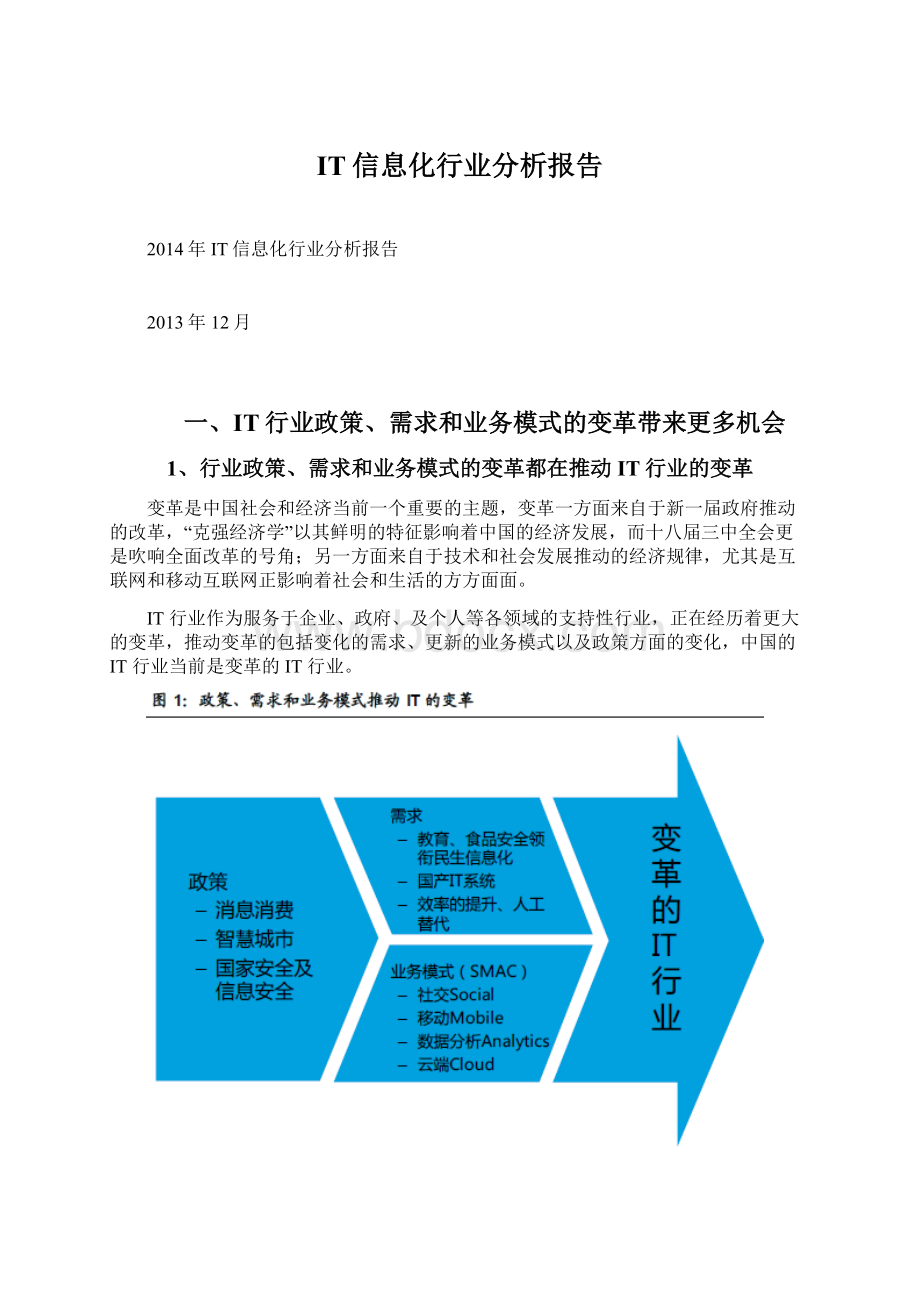

一、IT行业政策、需求和业务模式的变革带来更多机会

1、行业政策、需求和业务模式的变革都在推动IT行业的变革

变革是中国社会和经济当前一个重要的主题,变革一方面来自于新一届政府推动的改革,“克强经济学”以其鲜明的特征影响着中国的经济发展,而十八届三中全会更是吹响全面改革的号角;另一方面来自于技术和社会发展推动的经济规律,尤其是互联网和移动互联网正影响着社会和生活的方方面面。

IT行业作为服务于企业、政府、及个人等各领域的支持性行业,正在经历着更大的变革,推动变革的包括变化的需求、更新的业务模式以及政策方面的变化,中国的IT行业当前是变革的IT行业。

13年以来,行业方面的政策驱动非常显著。

国务院于13年8月发布了《国务院关于促进信息消费扩大内需的若干意见》,提出加强信息基础设施建设,加快信息产业优化升级,大力丰富信息消费内容,提高信息网络安全保障能力,建立促进信息消费持续稳定增长的长效机制,推动面向生产、生活和管理的信息消费快速健康增长,为经济平稳较快发展和民生改善发挥更大作用。

从消息消费规模、基础宽带建设、电子商务、4G以及三网融合等方面阐述了信息消费的建设目标和方向。

将信息消费定位于拉动中国经济增长的新动力,从国家经济层面强化的IT行业的重要性。

智慧城市作为一个舶来词,从13年开始政策也逐渐落地,住建部先后组织了2批智慧城市试点,涉及城区(县)超过200个。

智慧城市也从学术研究和商业推动,发展到住建部、国务院以及工信部等相关部门都在推动的一个实质性政策领域。

我们判断在政策逐渐清晰的情况下,14年开始将是政策落地和项目启动的重要时间。

国家安全和信息安全更是政策倾向非常强的领域,从十八大对网络和数据安全的重视到棱镜门事件推动的安全需求提升;而三中全会成立国家安全委员会将会在国家安全、信息对抗、生产安全等更大的领域下保障安全需求。

从需求的角度来说,行业的需求也在发生变化,IT系统更多的发挥提升效率和替代人工的功能。

中国最早一批成长起来的IT公司,普遍是市场需求较大的行业IT带动的,比如金融、电信、政务系统等,这些市场的系统成熟度比较高的情况下需求增速在下移。

当前,一些新兴领域的需求更旺盛,如教育、医疗、食品安全等领域都需要IT系统的支持,新兴领域的IT需求呈现高增长、以及市场起步时的集中度低的特点,随着一批公司培养竞争力和行业最佳实现,将迅速有一批龙头公司成长起来。

另外,出于对成本和安全的考虑,国产IT系统的需求大幅提升,并在许多领域有代替进口厂商的趋势。

业务模式的变化更多的是由技术进步推动的,IT行业的技术进步尤其迅速,移动端的应用越来越普及,而且传统的软件有越来越多的在线服务的需求。

软件包逐渐向云端转型,而且基于数据分析提供增值服务也成为IT厂商挖掘的重点。

2、变革的IT行业机会存在于3大领域和一个发展方向的公司

变革的IT行业存在最好的投资机会,在我们分析国内IT行业的“增长率-集中度”矩阵图中,总结了国内IT行业主要子板块的增长率和集中度,分别代表这些细分市场的成长性和市场竞争格局。

这张“增长率-集中度”矩阵图和我们半年前总结的没有太多的变化,比较明显的是三中全会对国家安全和信息安全的高景气需求进一步确认。

我们对于2014年的投资建议仍是关注高成长性的象限,即行业增速保持20%以上的板块才有显著的成长性公司投资机会;而概括下来主要是三大板块,即互联网服务、国家安全及信息安全、民生信息化及智慧城市。

另外,变革的市场中需要关注变革的公司,公司本身业务向高盈利或者高增长性的领域转型且有机会成功的公司值得特别关注,投资回报率的提升带来的是直接的投资机会。

二、互联网正在影响各行业生态,互联网经济有最强活力

1、基础网络建设和上网人数增加仍将推动互联网的业务量

从互联网的用户基础来看,目前互联网已经在影响中国近一半的民众,对各行业生态的影响和渗透是自然发生的。

目前中国互联网用户约6亿人,渗透率约45%。

目前中国已经有全球最大的互联网用户规模,而且用户数量仍在以10%的速度增长,渗透率也仍然在提升。

1990年后出生的年轻人从上小学就开始接触互联网,是互联网环境下成长的一代;而2005年以后出生的孩子们从小学就开始受到移动互联网的影响,从用户角度来看,互联网经济有最强的活力。

互联网除用户之外的另外一个基础是带宽,中国的带宽目前只能算全球中等偏下水平,发达的互联网应用离不开发达的基础宽带支持,目前中国推进的宽带中国计划和4G网络建设将在极大程度上加强互联网经济的基础。

2、社交、娱乐、商业的模式创新带动更多的网络消费模式

除了基础建设,更重要的是业务模式的创新,互联网和移动互联网的产品创新赋予了互联网经济更强的活力。

在电子商务、网络游戏、第三方支付等主要业务领域,互联网服务的市场规模和收入增长都在30%以上;而移动互联网的大部分业务领域的增速都超过50%。

互联网的业务模式创新和颠覆随处可见,微信作为移动端的社交工具,正在超过5亿用户的基础上打造一个社交、游戏、支付及商业服务的平台。

除了微信的强社交属性,微信平台上的游戏月流水1亿元会越来越多。

越来越多的商家入驻微信订阅号和服务号,利用移动互联网塑造其品牌。

而微信支付目前开始支持越来越多的线上支付通道,随着未来将线下的支付功能开通,同样在打造一个商业帝国。

支付宝的余额宝产品13年6月推出,到11月规模已经突破1000亿元。

受此影响冲击,华夏基金、南方基金、汇添富基金、国联安基金等基金公司都先后推出了T+0的活期理财产品;东方财富、同花顺、数米基金网等不仅代销基金产品,也悉数推出理财产品。

互联网对理财市场产生巨大的影响。

互联网对电商的影响更大,除了天猫、京东等电商公司之外,传统的零售公司都在往O2O转型,以苏宁为首的传统零售商都将线上作为其未来重要的销售平台。

3、看好互联网服务的CDN行业和龙头公司网宿科技

相比较于互联网内容厂商的爆发性和不确定性,以及主要龙头厂商都在海外上市的资本格局;从事互联网服务的CDN业务则保持确定性的高速增长,目前国内的CDN仍保持40%-45%的高增速,而且龙头厂商网宿科技的行业优势在增加。

从行业格局来看,中国的互联网人数每年仍保持约10%的增长,而网络接入速度以20%-40%左右的速度增长,考虑CDN业务的价格下滑和渗透率提升,可以推断在未来几年仍将保持约40%的行业增速。

宽带提升对于用户的深层需求激发明显,同时互联网内容的富媒体特征明显:

新闻、广告、娱乐等互联网内容更多的以视频的形式出现,而内容的增加对于CDN的需求将大幅提升。

2013年,随着乐视、小米等互联网厂商推出盒子,OTT电视点播+直播的模式开始受到用户接受,一方面互联网公司拥有更强的营销能力,视频内容的点播提供也创造了更丰富的内容和价值,可以预计OTT电视将迎来一个快速发展的时期。

对于现在的宽带来说,OTT电视发展将进一步增加网络负荷,用户和业务发展越快,对于CDN的需求就越多,可以预计CDN厂商将随着中国OTT电视业务的推进明显的收益。

可以判断未来几年中国的CDN市场仍然将保持40%以上的较高增速,而且14年由于带宽的增加和OTT视频的推动可能会有短期业务量的激增。

在中国的CDN厂商格局中,网宿科技不仅产品和市场领先,而且在技术创新、融资能力、业务储备等各方面都有更多优势,未来在国内的市场中将保持更强的优势。

三、信息安全的范围扩展到国家、生产和社会安全

1、政策持续和事件频发催化信息、数据和系统安全需求提升

信息安全和信息系统保护是国内一直重视的领域,包括公安部、国家保密局、工信部等行业主管部门都先后有文件对信息安全和信息系统的保护做了重要规定。

2012年以来,信息安全的政策和事件持续发酵。

十八大报告中,首次明确提出了“健全信息安全保障体系”的目标,同时十一届全国人大常委会第三十次会议通过了《关于加强网络信息保护决定》。

2013年爆发的棱镜门事件,将信息安全演变成全球主要政府关注的问题,信息、网络和数据安全成为主要政府部门关注的重点。

棱镜门事件发生之后,国内也掀起一股IT系统国产化的趋势,本土的IT厂商在政府部门、军工系统以及央企内的项目和招标中得到更多的机会。

13年11月份召开的十八届三中全会明确指出设立国家安全委员会,完善国家安全体制和国家安全战略,确保国家安全。

数据、信息、网络和IT系统的安全需求全面提升,大安全的机制和架构下,对需求有明显带动的领域包括传统的信息安全公司、能够替代国外产品的关键IT产品、以及军工IT和北斗装备等领域。

2、安全需求整体提升,信息安全产品的覆盖领域将铺开到更大领域

信息安全是一个市场高度分散的市场,因为面临的安全问题和漏洞问题层出不群,所以有许多专业解决新问题的公司也可以有较好的发展;而全球的IT巨头,也在增加信息安全的业务能力配置。

在国内市场,信息安全目前主要还是面向政府和企业的通用类产品为主;个人市场由于奇虎360的免费策略已经没有专业厂商有更好的产品销售盈利模式。

在企业市场中,目前规模比较大的是安全应用产品,包括防火墙/VPN、IDS入侵检测、IPS入侵防御、内容安全管理、UTM统一安全管理等;硬件类产品是当前的行业主流。

而完整的产业链还包括安全服务、安全软件类、以及上游的安全芯片以及下游的安全终端等产品。

随着政策至上而下的推广,安全的需求将有一个明显的提升,预计国内的信息安全行业增长中枢将从20%提高到25%以上,行业龙头公司明显受益。

信息安全的市场从安全要求级别和市场空间来看有至上而下4类市场:

保障国家运行安全的党政系统有最高级别的安全要求,但是核心市场相对较小;而涉密要求较高的国安、公安、武警和部队等机关,同样对安全的要求比较高,而市场规模比较大;而第三类作为国家关键基础设施的核工业、金融、电力、电信、能源等领域,目前的安全保障程度相对较低,但是拥有巨大的潜在市场;而作为受众面最广的互联网及个人用户,安全的级别最低,但是有最大规模的用户基础。

在安全事件频发、安全政策推动的情况下,预计党政、军队等系统的安全要求更高,而对于重大关键行业来说,除了以前的边界安全防护功能之外,预计生产和业务线的安全需求也将有更高的需求。

在整个市场需求启动,客户更多的希望得到完整解决方案和全面防护的情况下,业务线齐全、有产品优势的龙头公司将有机会较快扩大市场规模,进一步提升行业领先优势。

3、军费开支将向高科技倾斜,北斗系统从区域组网逐渐进入实用阶段

按照国防白皮书对中国过去十几年的国防开支披露,预计2012年的国防开支将在7000亿以上;而增长率基本保持在10%-20%之间,而最近几年一直保持在15%以上。

在国防开支中,人员生活费、训练维持费和装备费约各占1/3,而装备费中用于高技术产品研发的比例将增加。

预计随着政策推进,军队对于高科技装备的支出增速将保持在25%以上的增速,而且正处在加速的过程中。

2012年底北斗系统卫星发射达16颗,亚太地区组网完成,北斗系统将实现亚太区域的规模化应用。

北斗系统未来的定位是全球性系统,出于对本土芯片厂商的保护设置了ICD文件的限制,随着ICD文件的放开,国外芯片厂商将推出相关产品。

从市场应用阶段来说,北斗系统将率先开始在部队体系内开始使用,本土的设备厂商的订单有望实现脉冲式的增长。

民用市场由于GPS已经非常成熟,预计北斗推广将有相当长一段的时间。

但是在专业应用领域,北斗已经可以实际应用,在测绘终端、GIS数据采集等市场上都将有产品开始应用。

四、教育和食品安全牵头民生信息化,智慧城市逐渐落地

1、教育信息化千亿市场潜力,软件需求刚起步

我们看好教育信息化市场的一个重要原因是市

升级会员

升级会员