2第二章市场分析.docx

《2第二章市场分析.docx》由会员分享,可在线阅读,更多相关《2第二章市场分析.docx(12页珍藏版)》请在冰豆网上搜索。

2第二章市场分析

第二章市场分析

锰及锰合金是钢铁工业、铝合金工业、磁性材料工业、化学工业等不可缺少的重要原料之一,也是冶炼工业中不可缺少的添加剂。

随着科学技术的不断发展和生产力水平的不断提高,电解金属锰由于它的高纯度、低杂质特点,现已成功而广泛地运用于钢铁冶炼、有色冶金、电子技术、化学工业、环境保护、食品卫生、电焊条业、航天工业等各个领域。

2.1锰资源状况

2.1.1世界锰资源现状

世界锰矿资源丰富。

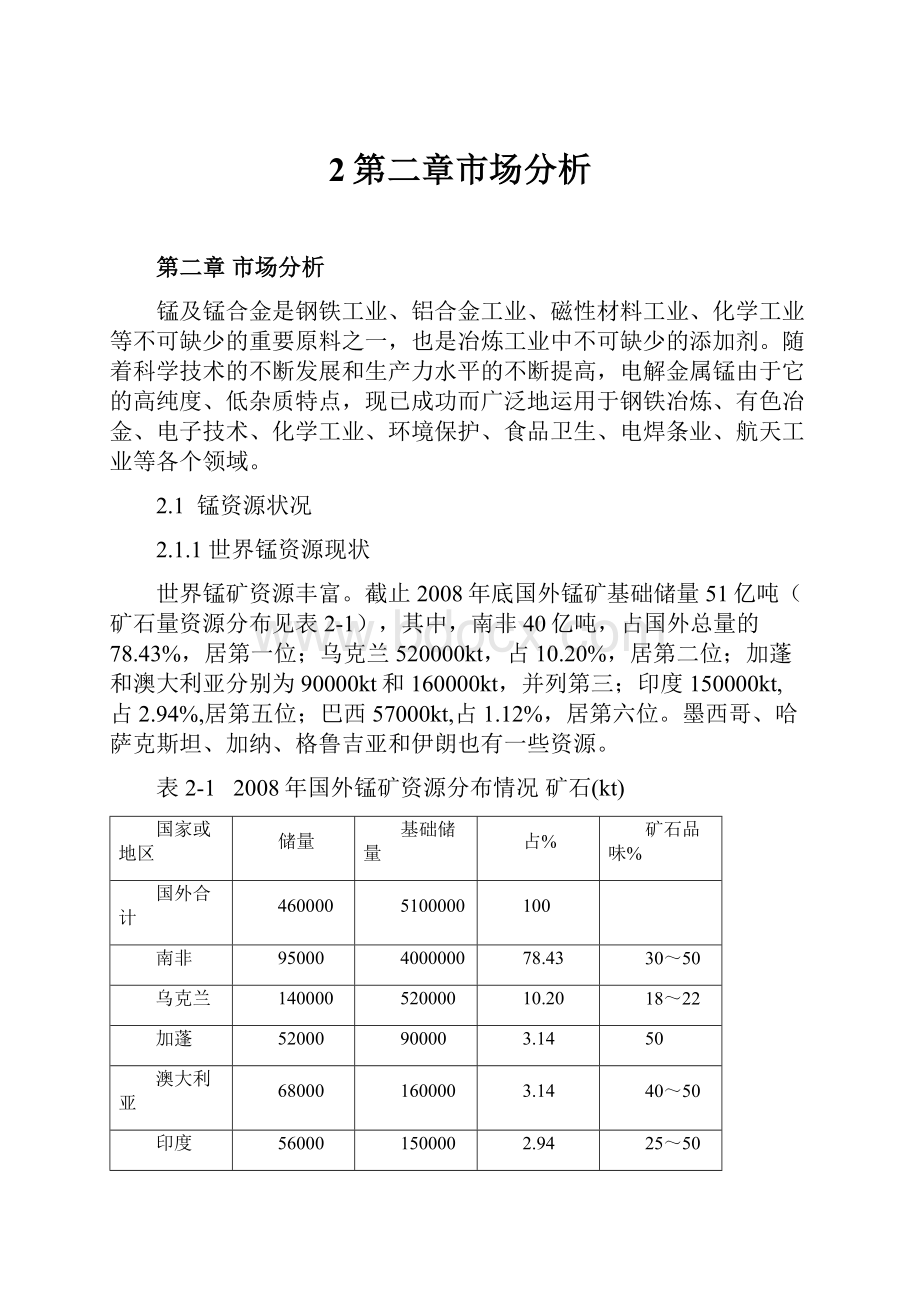

截止2008年底国外锰矿基础储量51亿吨(矿石量资源分布见表2-1),其中,南非40亿吨,占国外总量的78.43%,居第一位;乌克兰520000kt,占10.20%,居第二位;加蓬和澳大利亚分别为90000kt和160000kt,并列第三;印度150000kt,占2.94%,居第五位;巴西57000kt,占1.12%,居第六位。

墨西哥、哈萨克斯坦、加纳、格鲁吉亚和伊朗也有一些资源。

表2-12008年国外锰矿资源分布情况矿石(kt)

国家或地区

储量

基础储量

占%

矿石品味%

国外合计

460000

5100000

100

南非

95000

4000000

78.43

30~50

乌克兰

140000

520000

10.20

18~22

加蓬

52000

90000

3.14

50

澳大利亚

68000

160000

3.14

40~50

印度

56000

150000

2.94

25~50

巴西

35000

57000

1.12

27~48

墨西哥

4000

8000

0.18

25

资料来源:

MineralCommoditySurmaries2009

世界陆地锰矿资源中,高品位锰矿(大于35%)主要分布在南非、澳大利亚、巴西和加蓬。

例如,南非卡拉哈里矿区的锰矿石品位达30%~50%,澳大利亚的格鲁特岛矿区的锰矿石品位更高达40%~50%。

主要矿床类型为沉积变质型与风化壳型。

乌克兰和加纳主要是以低品位锰矿为主,主要矿床类型为沉积型与火山沉积型。

中国也是以低品位锰矿为主的锰矿资源国。

印度、哈萨克斯坦和墨西哥则是中等品位的锰矿资源国。

此外,世界海底结核-结壳型锰矿资源也非常丰富,是未来最有可能开发的重要潜在资源。

2.1.2国内锰资源现状

我国锰矿资源贫乏、锰矿石品位偏低,可用锰矿资源只占保有资源总量的43%,根本不能满足国内生产锰系铁合金的所需。

截至2007年底,我国锰矿(矿石)查明资源储量792935kt,约占世界5%,基础储量224437kt,资源量为568498kt,而其中富锰矿只占全部资源储量的6%~8%。

我国锰矿查明资源储量分布于全国23个省、自治区、直辖市,但主要集中在广西(281259kt,占35.5%)、湖南(158450kt,占20.0%)、云南(92157kt,占11.6%)、贵州(79815kt,占10.1%)、辽宁(41901kt,5.3%)和重庆(41276kt,占5.2%),六省合计694858kt,占全国锰矿查明资源储量总量的87.6%。

国内锰资源分布现状见表2-2。

表2-2国内锰资源主要省份分布情况单位:

kt

地区划

基础储量

资源量

查明资源储量

占全国的(%)

全国

224440

568500

792930

100

广西

79550

201710

281260

35.47

湖南

59080

99370

158450

19.98

云南

8980

83180

92160

11.62

贵州

25040

54790

79810

10.07

续表2-2国内锰资源主要省份分布情况单位:

kt

地区划

基础储量

资源量

查明资源储量

占全国的(%)

辽宁

12160

29740

41900

5.28

重庆

18760

22510

41280

5.21

湖北

8750

6100

14850

1.87

陕西

3130

9050

12180

1.54

新疆

4680

5540

10220

1.29

2.2锰矿石生产与消费

2.2.1世界锰矿石供求状况

1、世界锰矿石生产情况

据WorldMetalStatisticalYearbook2008统计,2007年世界锰矿产量约为22440kt(矿石),2008年锰矿石产量约为26420kt比上年增长了17.7%,到2009年受金融危机的影响,世界主要锰矿山产量同比减少34.2%。

南非、中国、澳大利亚、加蓬、巴西、乌克兰、印度、哈萨克斯坦、加纳、墨西哥、格鲁吉亚和伊朗12个国家的锰矿产量约占世界锰矿总产量的99.4%,世界锰矿生产非常集中。

由于近年来世界钢产量的不断增长,对锰矿的需求不断增长,世界主要锰业公司均在进行锰矿山和锰合金的扩建计划。

南非、印度、澳大利亚、加蓬、乌克兰、俄罗斯、巴西、中国、日本、喀麦隆、赞比亚、科特迪瓦在2007~2012年期间有不少在建和计划新建锰矿项目。

总体来说在未来全球锰矿石供应充足。

表2-3世界在建或计划新建的锰矿项目

2、世界锰矿石消费情况

锰矿资源并不是世界稀缺资源。

锰主要用于钢铁工业,锰在炼钢过程中起一种重要的固硫、脱氧还原、易形成合金的作用,锰消费约90%是以锰铁合金的形式用于钢铁工业。

据国际锰业协会,2008年世界平均吨钢消耗锰铁合金约为10kg,这一消耗水平随着不同地区、不同的钢生产工艺、不同的原料质量(铁矿品位)而有所变化。

世界各国锰的消费与其钢产量密切相关,根据钢产量推断,中国、日本、美国、俄罗斯、印度、韩国、德国、乌克兰、巴西、意大利、土耳其、中国台湾、西班牙、法国及墨西哥等是世界锰的主要消费国家或地区。

据统计,2008年世界总计消费锰矿12978kt(锰金属量,下同),较2007年增长4.59%。

其中,中国消费6257kt,欧洲2036kt,俄罗斯1910kt,美洲849kt,印度695kt,日本469kt,亚洲其他地区761.7kt。

2009~2011世界经济处于恢复阶段,但钢铁行业下游产业需求低迷,加上欧洲债务危机等后续影响锰矿石供过于求的局面短时间仍然难以改变。

2.2.2国内锰矿石供求状况

1、国内锰矿石生产情况

在国内经过多年开发,已经基本形成桂西南地区、川黔湘交接地区、遵义地区、辽宁朝阳地区、湖南云陵地区、滇东南地区、湘中地区、陕南川北城口地区、广西桂平地区等九大锰矿开发集中区,但是锰矿石产量则在1996年达到7660kt的高峰值后急剧下降,1999年产量仅3186kt后有所回升。

2008年我国共生产锰矿石19000kt,比2007年增长23.4%。

我国现有锰矿石生产企业420家,总生产能力达到12000kt/a,以中小企业为主,由于锰矿生产集中度差,技术水平低,2006年全国锰矿石产量为11000kt。

中国是世界上最大的锰矿石进口国,全国2006年锰矿石进口6207kt,2008年进口7570kt,进口锰矿石已占国内锰矿石消耗量的36%,预计今后一段时间还要增加。

2、国内锰矿石消费及进出口情况

因为锰消费约90%主要用于钢铁工业,尤其是200系列不锈钢,因此锰的消费与不锈钢产量及消费量密切相关。

本世纪以来,我国不锈钢工业进入高速发展期,2000~2009年的十年中,我国不锈钢粗钢产量的复合年均增长率达40%,不锈钢表观消费量的复合年均增长率达23%。

2006年以来,我国不锈钢产量和消费量一直处于全球领先地位,而且在2007年,我国不锈钢产量首次超过不锈钢消费量,实现了我国不锈钢供需基本面的质的飞跃。

2009年,受金融危机影响,在全球大部分地区不锈钢产量都出现负增长的情况下,我国和印度两个新兴国家的不锈钢产量实现了正增长。

近几年我国不锈钢消耗量见表2-4。

表2-4我国不锈钢表观消费量单位:

kt

项目

2007

2008

2009

Q-09

Q-10

同比(%)

产量

7610

7344

9951

2022

2772

37%

进口总量

1715

1209

1296

239.6

300

25.2%

其中:

3~4.75mm热轧材

344

186

300

46.3

67

44.7%

出口总量

1309

925

735

79

265

235%

表观消费量

6667

6509

8989

1875

2385

27.2%

由表2-4显示,我国不锈钢产量和表观消费量同比增长分别为37%和27.2%,意味着我国下游产业对不锈钢需求强势。

支撑我国不锈钢产量快速增长的背后是我国不锈钢产能的迅猛扩张。

目前我国新建、扩建具有代表性的产能分别有太钢3000kt产能、宝钢1500kt产能、酒钢(分两期建成)1200kt产能、联众(分两期建成)1600kt产能、张家港浦项800kt产能以及唐钢600kt产能。

同样,在我国不锈钢工业迅猛发展的过程中,民营企业也成为一支不可忽视的力量,满足了部分民用领域对不锈钢的需求。

其中具有代表性的企业有:

青山集团(1000kt产能)、泰山集团(600kt产能)、西南不锈钢(600kt产能)等。

产能增大对原料铁、锰矿石的需求量急剧增加。

但是由于我国锰矿品位低,产量满足不了国内需求,一直以来,我国都严重依赖进口。

从2000年开始,中国钢产量达到1.27亿吨,消耗锰成品矿达6350kt,产需缺口近2840kt。

到2007年,中国钢产量为4.89亿吨,铁合金产量17467kt。

其中,锰系合金产量6500kt,锰铁消耗数量4600kt,产需缺口达到4020kt。

而2008年受到金融风暴的影响,钢产量增长速度放缓,但国内钢产量仍然达到5亿吨,巨大的锰产需缺口只能靠进口解决。

近10年来我国不锈钢进出口贸易状况,见图2-1。

图2-11998-2010年中国不锈钢进出口量增长趋势图

1998~2005年,我国经济发展迅速不锈钢进口量保持了同比增长。

2005~2009年,由于金属价格的上涨,国内矿山企业产能增长迅速,原料供应量增加,因此国内不锈钢进口量有所下降,出口量逐步增大。

进入2009年后,由于受金融危机的影响,市场需求大量萎缩,中国港口的锰矿、铁矿现货库存量激增,原料及不锈钢进口量价均出现了明显回落,2010年我国不锈钢的贸易状况有望发生实质性的改变,即从净进口国转变为净出口国,出口量的增大必然加大锰等金属的需求。

2.2.3区域供求状况

1、贵州武陵锰矿供应情况

贵州武陵锰矿位于湖南、贵州、重庆交界处的“锰三角”—松桃县。

境内矿产资源丰富、有锰铅锌等10多种矿藏。

依托优势资源,已基本形成了以锰资源加工为龙头,涉及化工、冶金、食品、建材等行业的工业经济体系。

矿石与全国一样,主要为碳酸锰,相对国内其他产区而言,质量较优,是锰系铁合金和电解锰等重要冶炼加工产品的合格原料。

2、松桃县锰矿需求情况

以丰富的锰矿资源为依托,贵州松桃县以形成了较大的金属锰生产基地,全县现有工业企业129家,规模以上工业企业37家,其中电解金属锰企业10家,年生产能力160kt。

锰粉加工企业78家,年加工能力1100kt;矿山开采企业40家,其中锰矿开采企业34家,年开采能力1300kt;水泥厂1家,建成年生产能力900kt。

区内的锰矿主要优先供应县内电解锰企业,其次考虑从其他区域采购或考虑进口。

2.3电解锰的市场趋势

2.3.1电解锰市场需求

近年来我国不锈钢需求旺盛,自1995年以来以平均每年20.6%的速度增加,随着需求的增加,生产量随之以更快的速度猛增。

我国不锈钢应用的主要领域有房地产业、机械工业、汽车业、家电业、水工业、环保设施、各种工业设施等。

1、房地产

房地产是国家的支柱产业,也是不锈钢应用最早的领域之一。

目前,不锈钢主要应用于高层建筑的外墙、室内及外柱的包覆,扶手、地板、电梯壁板、门窗、幕墙等内外装饰及构件。

经表面处理、着色、镀层的不锈钢板,解决了触摸后易出现手印等问题,使不锈钢的应用范围进一步扩大。

从我国房地产投资额度统计来看,自2007年6月份以来,房地产投资额一直保持30%以上的增长率。

虽然国家出台一些列宏观政策对房地产市场进行调控,但增长势头依旧。

因此,在未来长时间内将保持对不锈钢系列产品的强势需求。

2、汽车行业

汽车业堪称当前发展最快的不锈钢应用领域,其中轿车工业是不锈钢应用的开发重点。

采用高强度不锈钢制造车体结构可大大降低车辆自重,增强车体结构的强度,用不锈钢做车辆的面板与装饰部件可减少维护成本。

此外,不锈钢还因具有抗氯离子腐蚀和耐热的优点而被由于汽车的排气系统。

现在,日本、美国、瑞典等国已大量使用不锈钢车辆。

日本从上世纪80年代开始推广,目前其不锈钢火车车辆已达60%。

中国汽车业的不锈钢应用与世界存在差距,但上世纪90年代中期后,中国每台汽车的不锈钢用量从上世纪80年代的10kg左右逐步增加到20kg~30kg。

虽然汽车目前排气系统用不锈钢等钢种要求比较高,主要依靠进口,但这种潜在的需求无疑会对中国高强度不锈钢种生产企业提出要求,也带来契机。

此外,由于全球环境和能源问题日益突出,汽车工业一方面要求提高汽车燃气的热效率,减少汽车废弃排放;另一方面是减轻汽车自身重量,提高行驶速度,降低能源消耗。

汽车轻量化及寿命延长等要求,必须进一步促进不锈钢在汽车上的使用。

国内汽车销量及增长率见图2-3。

图2-3近15年来国内汽车销量及增长率

3、家电业

在家电业,不锈钢用量大的是自动洗衣机内筒、热水器内胆、微波炉内外壳体、冰箱内衬,且多采用铁素体不锈钢。

西欧家用电不锈钢的比例较大,亚洲除日本接近欧洲水平外一般用得较少。

我国生产的微波炉、冰箱、空调、电视等已是世界上具有竞争力的出口产品,国内家电行业是不锈钢应用的潜在大市场。

在厨卫电器方面,微波炉、吸油烟机、电饭煲等子行业产量均保持稳定增长,其中不锈钢应用量比较大的电饭煲更是增长势头强劲。

国内厨卫电器行业现正处在一个黄金发展时期。

近年来我国厨卫电器的生产和销售一直以年均30%的增长速度上升,国内外市场每年需要8000万个电饭煲、7000万台电磁炉、5000万部吸油烟机和电压力锅,从这些数据我们可以推算出至少500kt的不锈钢使用量,还有大量的微波炉、消毒碗柜、燃气和电热水器、热泵和太阳能热水器、饮水机和家用换气器等多种厨卫电器产品,越来越多的家电厨卫都将使用不锈钢,不锈钢的使用量将会越来越大。

目前在发达国家,工业设施(如化工、石化、化纤、造纸、食品、医药、能源等行业)采用不锈钢的比例可以达到15%以上,但在我国这方面的应用还很少,而且因为技术开发较为落后,主要依靠进口国外设备,随着国产不锈钢产品质量的提高和特殊牌号产品的开发,相信今后国内工业设施方面不锈钢的应用将会逐年增加。

另外,电解金属锰是制造电焊条、四氧化三锰、铁氧体软磁材料的主体材料,是许多医药化工用锰盐生产不可缺少的原料,还是世界铝工业的主要用料,同时已成为现代轻美型建筑材料、装饰工程材料及在潮湿环境下的地下工程防腐支护材料。

其中,防锈铝锰合金铝板因具有良好的防锈能力,以及强度、成形性、溶接性、耐蚀性等性能良好,被广泛用于如高强度零部件、化工产品生产与贮存装置、灯具零部件、冰箱、空调通风管道、电缆管道、下水道、散热片、影印机滚筒、船舶用材等领域。

电解锰在高档油漆涂料中的高纯锰盐用量也在进一步增加。

2.3.2电解锰走势分析

2.3.2.1电解锰价格走势

近5年来电解锰价格走势图。

图2-4近5年国内电解锰价格走势图(Mo≥99.8%)

由上图可以看出,进入2007年后全球不锈钢生产逐渐减速,但是我国不锈钢生产依然保持快速增长,不锈钢产量跃居亚洲和世界总产量38.8%和21.6%。

此外,由于中国市场200系不锈钢的需求极大的推动了世界200系不锈钢的产量。

因此,电解锰的价格也达到了最高价35000/t(99.17%)。

进入2008年,随着国家对“两高一资”类企业的宏观调控政策的逐步推进,部分企业因为枯水期电价升高,环保成本的升高考虑减产和停产,加上南方电解锰生产区遭遇百年不遇的雪灾停产,电解锰供给量减少,电解锰的价格回升到25000元/t。

随着南方供电的恢复,电解锰厂恢复生产,供给量增加,价格回落到22000元/t左右,加上金融危机的影响直接导致了不锈钢需求的减少,进而降低了对电解锰的需求量。

从2009年开始,随着全球经济缓慢复苏以及各国经济援助计划的实施,电解锰的价格有所回升,到2010年下半年电解锰的价格回升到18000~20000元/t左右。

2.3.2.2电解锰价格预测

电解锰的价格主要受原料、电力、供求关系及相关政策的影响。

1、电力

由于电解锰生产厂商普遍集中在南方,这里通常靠水利发电,因此丰水季和枯水季对电力影响颇大,与电解锰的生产也相关紧密。

通常每年4~10月份雨水充足,电力情况较好,生产比较正常。

其它月份由于雨量降低导致电力紧张,加上国家节能限电措施实施,电解锰产量相应减少,从一定程度上缓解了我国目前电解锰产能过剩的面。

2、原料

首先是电解锰重要生产原材料—锰矿。

在我国,用于电解锰生产的主要是国内锰矿。

由于开发早和发展快,现在锰矿在秀山、松桃已经供应紧张,再加上当地政府重复征收资源补偿费、出县每吨要收几十元,矿石价格占到电解锰成本的1/3。

因此锰矿粉价格将继续维持高位。

其次是作为添加剂的二氧化硒。

国际硒粉一直相当紧张,硒粉价格也一直维持高位,虽然国内由于电解锰行情受挫,二氧化硒在需求不畅中下调价格,但下调幅度甚微,后期看涨氛围也较浓。

最后是电解锰生产中不可或缺的硫酸。

自打高盛事件发生,硫酸价格受到很大程度的打压之后,至今元气仍未恢复。

但是硫酸主要是用于农业(化肥、农药等)生产,我国是农业大国十一五、十二五都把积极开展农村基础建设、“富农”政策作为国家发展的根本保证,由此可见硫酸在未来市场需求是稳定的,硫酸价格有一定的上升空间。

3、供求关系

受房地产、汽车工业、家电行业等下游产业需求的刺激,不锈钢需求量在未来几年将逐步增大,电解锰的需求量也会相应的增加。

加上电解锰行业准入条件和环保要求的限制,国内污染大、产能小的企业将逐步被淘汰,使得电解锰供应量减少,同时价格也会相应的提高。

4、政策需求

“十二五”期间,随着我国消费结构的不断升级以及工业化、城镇化进程的加快,实现“国富”到“民富”的转变,提升普通百姓的消费力,改变消费观念,汽车行业、家居、家电、厨具更新换代速度提快,必将推动不锈钢金属制品等行业快速发展,未来市场前景比较乐观。

综上所述,随着我国强调扩大内需的要求,在未来几年国内电解锰需求量依然可观,电解锰的售价将有一定的提升空间。

升级会员

升级会员