《基础会计》习题集参考答案.docx

《《基础会计》习题集参考答案.docx》由会员分享,可在线阅读,更多相关《《基础会计》习题集参考答案.docx(41页珍藏版)》请在冰豆网上搜索。

《基础会计》习题集参考答案

习题一

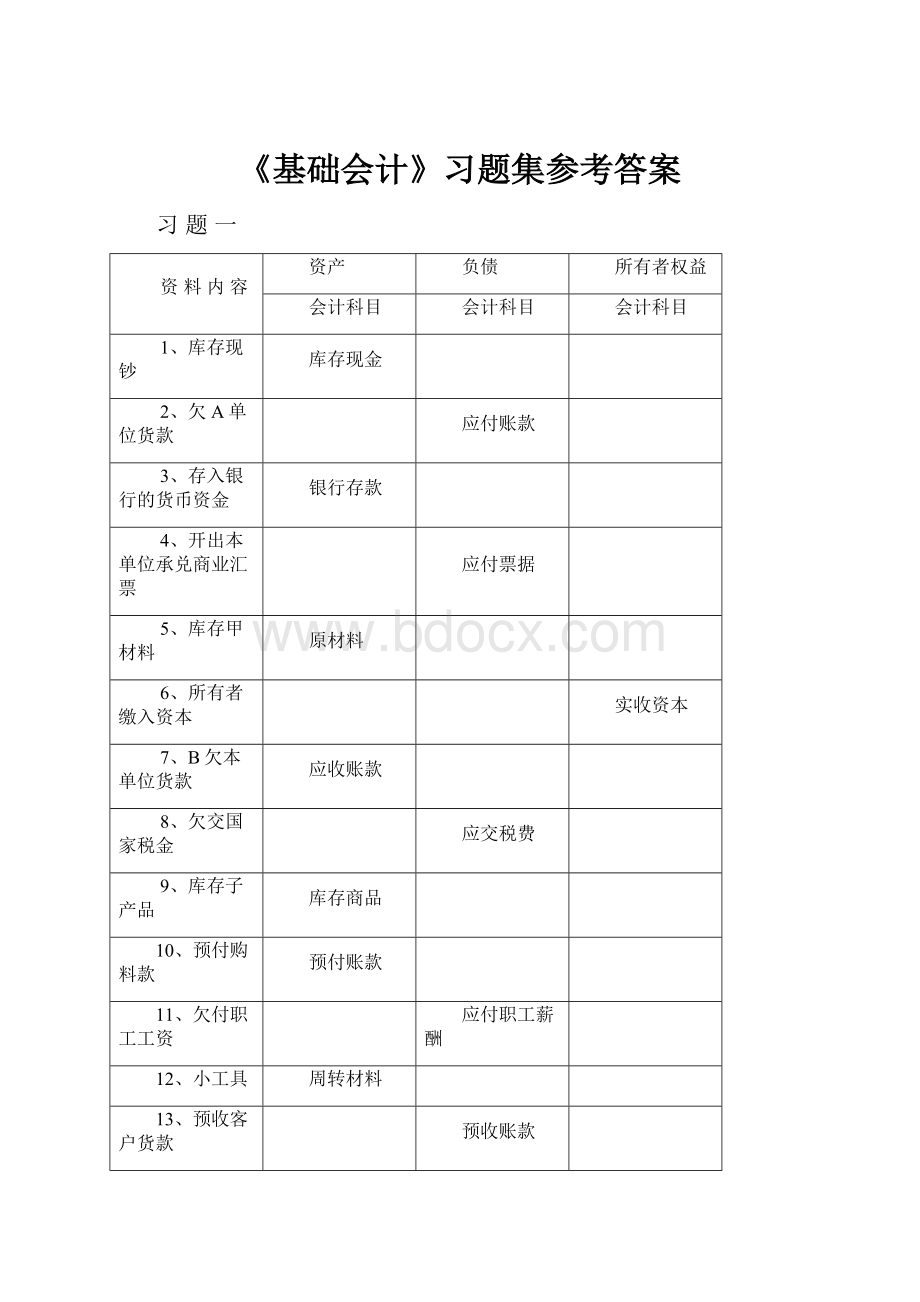

资料内容

资产

负债

所有者权益

会计科目

会计科目

会计科目

1、库存现钞

库存现金

2、欠A单位货款

应付账款

3、存入银行的货币资金

银行存款

4、开出本单位承兑商业汇票

应付票据

5、库存甲材料

原材料

6、所有者缴入资本

实收资本

7、B欠本单位货款

应收账款

8、欠交国家税金

应交税费

9、库存子产品

库存商品

10、预付购料款

预付账款

11、欠付职工工资

应付职工薪酬

12、小工具

周转材料

13、预收客户货款

预收账款

14、融资租入的机器

固定资产

15、一年期银行借款

短期借款

16、厂房

固定资产

17、运输用汽车

固定资产

18、商标使用权

无形资产

资料内容

资产

负债

所有者权益

会计科目

会计科目

会计科目

19、发行本公司三年期债券

应付债券

20、车床

固定资产

21、专利技术

无形资产

22、提取的盈余公积金

盈余公积

23、已付的预订下一年度报刊杂志的款项

待摊费用

24、欠C单位货款

应付账款

25、钻床

固定资产

26、所有者追加投资

实收资本

27、大客车

固定资产

28、欠运输公司运费

其他应付款

29、办公大楼

固定资产

30、提取未支付的职工福利费

应付职工薪酬

31、持有Y公司半年期债券

交易性金融资产

32、采购员老王借支的差旅费

其他应收款

33、欠D单位货款

应付账款

34、持有X公司承兑的商业汇票

应收票据

35、向银行借入的半年期借款

短期借款

36、库存乙材料

原材料

37、向银行借入两年期借款

长期借款

38、向联营单位长期投资

长期股权投资

39、库存丑产品

库存商品

40、企业本期利润总额

本年利润

注:

1、第15题“一年期借款”为“短期借款”

2、第23题“已支出以经营租赁方式租入的固定资产的改良支出”摊销期在一年以上。

习题二

资料内容

成本

费用

收入

会计科目

会计科目

会计科目

1、子产品销售收入

主营业务收入

2、已销产品的生产成本

主营业务成本

3、流动资金借款利息支出

财务费用

4、产品生产直接材料费

生产成本

5、产品销售领用的包装材料

销售费用

6、企业管理人员报销差旅费

管理费用

7、多余材料销售收入

其他业务收入

8、产品生产直接人工费

生产成本

9、产品销售运输费

销售费用

10、技术转让费收入

其他业务收入

11、已销多余材料购进成本

其他业务支出

12、企业违约罚款支出

营业外支出

13、生产车间设备折旧费

制造费用

14、固定资产盘盈

营业外收入

15、车间领用一般耗费性材料

制造费用

16、持有M公司的股票分红

投资收益

17、本期销售税金

营业税金及附加

18、厂部管理人员工资

管理费用

19、持有N公司债券的利息收入

投资收益

20、企业管理部门设备折旧费

管理费用

21、固定资产盘亏损失

营业外支出

22、企业管理部门办公费

管理费用

注:

1、第2题“主营业务成本”属于费用类;

2、第13、15题“制造费用”属于成本类.

习题三

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

1、固定资产

400,000

220,000

100,000

(52万)

2、银行存款

60,000

(11万)

80,000

90,000

3、应收账款

(40万)

300,000

500,000

200,000

4、应付账款

80,000

(8万)

5、短期借款

(2万)

10,000

30,000

6、实收资本

50,000

150,000

(20万)

7、其他应收款

240,000

30,000

70,000

(20万)

8、库存现金

50,000

900,000

150,000

(80万)

9、原材料

30,000

80,000

30,000

(8万)

10应付票据

90,000

50,000

(4万)

习题四

(1)借:

固定资产42,300

贷:

实收资本42,300

(2)借:

库存现金5,000

贷:

银行存款5,000

(3)借:

生产成本58,000

贷:

原材料58,000

(4)借:

原材料28,000

贷:

应付账款28,000

(5)借:

在途物资28,000

贷:

银行存款28,000

(6)借:

应付账款—红旗厂20,000

贷:

银行存款20,000

(7)借:

银行存款48,000

贷:

应收账款48,000

(8)借:

其他应收款—李华2,500

贷:

银行存款2,500

(9)借:

管理费用100

贷:

库存现金100

(10)借:

短期借款25,000

贷:

银行存款25,000

(11)借:

应付账款—东风厂28,000

贷:

短期借款28,000

(12)借:

管理费用2,300

库存现金200

贷:

其他应收款—李华2,500

习题五

1.编制会计分录

(1)借:

库存现金1,500

贷:

银行存款1,500

(2)借:

应付账款—通用厂13,000

贷:

银行存款13,000

(3)借:

在途物资12,800

贷:

银行存款12,800

(4)借:

其他应付款1,500

贷:

银行存款1,500

(5)借:

银行存款40,000

贷:

实收资本40,000

(6)借:

生产成本58,000

贷:

原材料58,000

(7)借:

固定资产55,000

贷:

实收资本55,000

(8)借:

银行存款10,200

贷:

应收账款—准化厂10,200

(9)借:

短期借款15,000

贷:

银行存款15,000

(10)借:

应付账款—通达54,000

贷:

长期借款54,000

(11)借:

库存商品85,000

贷:

生产成本85,000

(12)借:

原材料12,800

贷:

在途物资12,800

2.开设丁字账户,记入月初余额,本期发生额及期末余额

借固定资产贷借原材料贷

期初余额850,000

(7)55,000

期初余额328,000

(11)12,800

(6)58,000

本期发生额55,000

期末余额905,000

本期发生额——

本期发生额12800期末余额282800

本期发生额58,000

借生产成本贷借库存商品贷

期初余额145,000

(6)58,000

(12)85,000

期初余额80,000

(12)85,000

本期发生额58,000

期末余额118,000

本期发额85,000

本期发生额85,000

期末余额165,000

本期发生额——

借库存现金贷借应收账款贷

期初余额2,500

(1)1,500

期初余额24,000

(8)10,200

本期发生额1,500

期末余额4,000

本期发生额——

本期发生额——

期末余额13,800

本期发生额10,200

借银行存款贷借应付账款贷

期初余额136,550

(5)40,000

(8)10,200

(1)1,500

(2)13,000

(3)12,800

(4)1,500

(9)15,000

(2)13,000

(10)54,000

期初余额599,250

本期发生额67,000

本期发生额——

期末余额532,250

本期发生额50,200

期末余额142,950

本期发生额43,800

借短期借款贷借长期借款贷

(9)15,000

期初余额50,000

期初余额100,000

(10)54,000

本期发生额15,000

本期发生额——

期末余额35,000

本期发生额——

本期发生额54,000

期末余额154,000

借其他应付款贷借本年利润贷

(4)1,500

期初余额2,500

期初余额64,300

本期发生额——

本期发生额——

期末余额64,300

本期发生额1,500

本期发生额——

期末余额1,000

借实收资本贷借在途物资贷

期初余额650,000

(5)40,000

(7)55,000

(3)12,800

(3)12,800

本期发生额——

本期发生额95,000

期末余额745,000

本期发生额12,800

本期发生额12,800

3.编制发生额及余额试算平衡表

会计

科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

固定资产

850,000

55,000

905,000

原材料

328,000

12800

58,000

282,800

生产成本

145,000

58,000

85,000

118,000

库存商品

80,000

85,000

165,000

库存现金

2,500

1,500

4,000

银行存款

136,550

50200

43800

142,950

应收账款

24,000

10,200

13,800

应付账款

699,250

67,000

632,250

短期借款

50,000

15,000

35,000

长期借款

100,000

54,000

154,000

其他应付款

2,500

1,500

1,000

在途物资

12800

12800

本年利润

64,300

64,300

实收资本

650,000

95,000

745,000

合计

1,566,050

1,566,050

358800

358800

1,631,550

1,631,550

习题六

1.借:

在途物资—甲8,964(8820+144)

—乙2,856(2760+96)

应交税费—增值税(进项税额)1,968.60

贷:

银行存款13,788.60

2.借:

其他应收款3,000

贷:

银行存款3,000

3.借:

在途物资—甲4,133.33(4000+133.33)

—乙1,066.67(1000+66.67)

应交税—增值税(进项税额)850

贷:

应付账款—红星6,050

4.借:

在途物资—乙2,820(2760+60)

应交税费—增值税(进项税额)469.20

贷:

其他应收款3,000

库存现金289.20

5.借:

应付账款—红星6,050

贷:

银行存款6,050

6.借:

在途物资—甲4,040(3920+120)

—乙1,470(1380+90)

应交税费—增值税(进项税额)901

贷:

应付票据6,411

7.借:

预付账款—通达20,000

贷:

银行存款20,000

8.借:

在途物资—甲32,000(30000+2000)

应交税费—增值税(进项税额)5,100

贷:

预付账款20,000

银行存款17,100

9.借:

在途物资—甲200

贷:

库存现金200

10.借:

原材料—甲41164

贷:

在途物资—甲41164

借:

原材料—乙5676

贷:

在途物资—乙5676()

注:

第3和6题不结转成本

习题七

1.借:

生产成本—A20,000

—B16,000

借:

制造费用1,300

管理费用1,000

贷:

原材料—甲36,000

贷:

原材料—乙2,300

2.借:

生产成本—A17,000

—B7,000

制造费用4,000

管理费用4,000

贷:

应付职工薪酬—工资32,000

3.借:

生产成本—A2,380

—B980

制造费用560

管理费用560

贷:

应付职工薪酬—福利4,480

4.借:

库存现金32,000

贷:

银行存款32,000

5.借:

制造费用6,500

管理费用500

贷:

累计折旧7,000

6.借:

长期待摊费用180,000

贷:

银行存款180,000

7.借:

应付职工薪酬—工资32,000

贷:

库存现金32,000

8.借:

制造费用9,000

贷:

长期待摊费用9,000

9.借:

制造费用15,000

管理费用8,000

贷:

银行存款23,000

10.借:

财务费用6000

贷:

应付利息6000

11.制造费用总额=30,360A产品

B产品

借:

生产成本—A21,505

—B8,855

贷:

制造费用30,360

12.借:

库存商品93,720

贷:

生产成本—A60,885

—B32,835

习题八

1.借:

银行存款58,500

贷:

主营业务收入50,000

应交税费—应交增值税(销项税额)8,500

2.借:

应收票据23,400

贷:

主营业务收入20,000

应交税金—增值税(销项税)3,400

3.借:

应收账款36,600

贷:

主营业务收入30,000

应交税费—应交增值税(销项税额)5,100

银行存款1,500

4.借:

银行存款15,000

贷:

预收账款15,000

5.

(1)借:

预收账款15,540

贷:

主营业务收入12,000

应交税费—应交增值税(销项税额)2,040

银行存款1,500

(2)借:

库存现金540

贷:

预收账款540

或者:

借:

预收账款:

15,000

库存现金540

贷:

主营业务收入12,000

应交税费—应交增值税(销项税额)2,040

银行存款1,500

6.借:

销售费用5,000

贷:

银行存款5,000

7.借:

销售费用500

贷:

库存现金500

8.借:

销售费用5,000

贷:

银行存款5,000

9.借:

营业税金及附加2,540

贷:

应交税费—应交城市维护建设税2,540

10.借:

主营业务成本80,000

贷:

库存商品80,000

习题九

1.借:

营业外支出1,500

贷:

银行存款1,500

2.借:

银行存款8,500

贷:

营业外收入8,500

3.借:

银行存款9,945

贷:

其他业务收入8,500

应交税费—应交增值税(销项税额)1,445

同时:

借:

其他业务成本9,400

贷:

原材料9,400

4、借:

银行存款2,5000

贷:

其他业务收入2,5000

5.借:

营业外支出800

贷:

库存现金800

6、借:

应收股利5,000

贷:

投资收益5,000

7.借:

主营业务收入474,700

其他业务收入124,000

营业外收入3,500

投资收益69,000

贷:

本年利润671,200

同时:

借:

本年利润405,300

贷:

主营业务成本310,000

销售费用42,000

其他业务支出15,200

营业外支出25,300

管理费用5,600

财务费用3,000

营业税金及附加4,200(不得合并)

8.所得税=(671,200-405,300)×25%=87,747

计算时:

借:

所得税费用66,475

贷:

应交税费—应交所得税66,475

结转时:

借:

本年利润66,475

贷:

所得税费用66,475

9.税后利润=671,200-405,300-66,475=199,425

借:

利润分配——提取盈余公积19,942.5

贷:

盈余公积19,942.5

10.借:

利润分配107,689.5(199,425-19,942.5)*60%

贷:

应付股利107,689.5

习题十

1.银行存款28,000(银收)

贷:

长期借款28,000

2.借:

应付账款8,000(银付)

贷:

银行存款8,000

3.借:

应收账款14,040(转账凭证)

贷:

主营业务收入12,000

应交税费—应交增值税(销项项税)2,040

4.借:

销售费用4,000(银付)

贷:

银行存款4,000

5.借:

在途物资15,000(银付)

应交税费—应交增值税(进项税额)2,380

贷:

银行存款17,380

6.借:

原材料15,000(转账凭证)

贷:

在途物资15,000

7.借:

银行存款14,040(银收)

贷:

应收账款—大华14,040

8.借:

其他应收款2,500(银付)

贷:

银行存款2,500

9.借:

制造费用35(现付)

管理费用125

贷:

库存现金160

10.借:

制造费用1,800(银付)

管理费用600

贷:

银行存款2,400

11.借:

库存现金5,500(银付)

贷:

银行存款5,500

12.借:

应付职工薪酬5,500(现付)

贷:

库存现金5,500

13.借:

制造费用2,000(转账)

管理费用1,000

贷:

累计折旧3,000

14.借:

管理费用2,200(现收和转帐)

库存现金300

贷:

其他应收款2,500

15.借:

生产成本—A1,500(转账)

—B2,500

贷:

制造费用4,000

16.借:

库存商品19,300(转账)

贷:

生产成本19,300

17.借:

应交税费—应交城市维护建设税1,300(银付)

贷:

银行存款1,300

18.借:

所得税费用8,500(转账)

贷:

应交税费—应交所得税8,500

习题十一

1、编制会计分录

(1)借:

银行存款35,000

贷:

短期借款35,000

(2)借:

银行存款35,100

贷:

主营业务收入30,000

应交税费——增值税(销项税)5,100

(3)借:

其他应收款800

贷:

库存现金800

(4)借:

库存现金60,000

贷:

银行存款60,000

借:

应付职工薪酬—工资54,430

贷:

库存现金54,430

(5)借:

管理费用4,639

贷:

银行存款4,639

(6)借:

银行存款5,000

贷:

应收账款5,000

(7)借:

管理费用576

库存现金224

贷:

其他应收款800

(8)借:

应付账款27,300

贷:

银行存款27,300

(9)借:

制造费用20,000

管理费用10,000

贷:

银行存款30,000

(10)借:

长期待摊费用128,000

贷:

银行存款128,000

(11)借:

银行存款8,000

贷:

库存现金8,000

2、根据经济业务编制收款凭证和付款凭证。

(1)收款凭证

借方科目:

银行存款XXXX年11月5日银收1

摘要

贷方科目

金额

总账科目

明细科目

借款

短期借款

——

35,000

合计金额

35,000

(2)收款凭证

借方科目:

银行存款XXXX年11月6日银收2

摘要

贷方科目

金额

总账科目

明细科目

销售产品

主营业务收入

应交税金

——

应交增值税

30,000

5,100

合计金额

35,100

(3)付款凭证

贷方科目:

现金XXXX年11月7日现付

摘要

借方科目

金额

总账科目

明细科目

职工出差预支现金

其他应收款

——

800

合计金额

800

(4)付款凭证

贷方科目:

银行存款XXXX年11月10日银付1

摘要

借方科目

金额

总账科目

明细科目

提取现金

现金

——

60,000

合计金额

60,000

(5)付款凭证

贷方科目:

现金XXXX年11月10日现付2

摘要

借方科目

金额

总账科目

明细科目

发工资

应付工资

54,430

合计金额

54,430

(6)付款凭证

贷方科目:

银行存款XXXX年11月11日银付2

摘要

借方科目

金额

总账科目

明细科目

购买办公用品

管理费用

——

4,639

合计金额

4,639

(7)收款凭证

借方科目:

银行存款XXXX年11月18日银收3

摘要

贷方科目

金额

总账科目

明细科目

收到坤兴公司欠货款

应收账款

坤兴公司

5,000

合计金额

5,000

(8)收款凭证

借方科目:

现金XXXX年11月20日现收1

摘要

贷方科目

金额

总

升级会员

升级会员