民营企业跨国并购价值创造研究基于核心竞争力视角.docx

《民营企业跨国并购价值创造研究基于核心竞争力视角.docx》由会员分享,可在线阅读,更多相关《民营企业跨国并购价值创造研究基于核心竞争力视角.docx(15页珍藏版)》请在冰豆网上搜索。

民营企业跨国并购价值创造研究基于核心竞争力视角

民营企业跨国并购价值创造研究——基于核心竞争力视角

民营企业跨国并购价值创造研究

——基于核心竞争力视角

燕山大学张玉兰王薇柯海洋林春雷

FR

公

IENDS8><#004699'>AG_oFACco【删G●●●

【摘要】随着经济体制改革的深化与市场化程度的提高,综合实力日益增强的民营企业积极参与世界经济整合,逐渐成为

我国跨国并购浪潮的中坚力量。

但是,跨国并购能否为企业创造价值一直成为学术界争论的焦点。

文章运用结构方程模型从核心

竞争力视角对民营企业上市公司2001--2012年发生的103起跨国并购事件进行总体和分类评价。

研究表明:

混合并购组、非现金

并购组、全部与多数股权并购组和亚洲区并购组各年价值创造能力呈上升趋势;整体上,民营企业短期内通过跨国并购提升了企

业的价值创造能力。

【关键词】跨国并购;价值创造;核心竞争力;民营企业

中圈分类号:

F275.5文献标识码:

<#004699'>A文章编号:

1004—5937(2016)10—0049—05

一

、引言

随着我国“走出去”战略的实施,日益壮大的民营企

业开始走向世界,在国有企业跨国并购态势开始下滑背

景下,逐渐成为我国企业跨国并购的主力军。

民营企业跨

国并购的目的是参与世界经济整合,获得企业所需的战

略性资源,培育或提升企业的核心竞争力。

因此,针对民

营企业跨国并购战略目标的需要,构建基于核心竞争力

视角的民营企业跨国并购价值创造评价体系,期望能对

我国民营企业跨国并购价值创造能力作出客观、科学的

评价,为民营企业跨国并购策略提供借鉴。

二、文献回顾

跨国并购是企业对外直接投资的主要形式。

国内外

诸多学者对其能否给企业创造价值进行了系统、深入的

研究。

Bhagat(2011)以1991m2008年问新兴市场国家

的跨国并购事件为样本进行研究,结果表明:

总体上,市场

对企业并购行为作出了积极反应,股东财富得到增加?

?

。

Nicholson(2013)以2000--2010年问中印两国的跨境并

购事件为样本进行研究,结果表明:

跨境并购为中印两国企

业创造了显著的财富[2]。

然而,Bertrand(2012)对俄罗斯企

业600起国内和跨境并购的长期并购绩效进行评价,研

究表明:

无论是国内并购还是跨境并购都毁损了企业的

价值[3】。

P.C.Narayan(2014)以1999--2007年问新兴市

场国家111起国内并购和40起海外并购事件为样本,通

过行业调整对其经营业绩进行评价,研究表明:

新兴市场

跨国并购给企业带来了价值毁损?

?

。

邵新建、巫和懋

(2012)以2006--2010年问的52起跨国并购事件为样

本进行分析,结果表明:

中国上市公司跨国并购决策总体

上给企业带来了正的财富效应【5]。

顾海峰、谢晓展(2013)

以2000--2010年间的40起上市公司跨国并购事件为样

本,运用因子分析法对其跨国并购绩效进行评价,研究表

明:

跨国并购使得半数以上企业的经营绩效得到显著改

善【6]。

然而。

余鹏翼、李善民(2013)以2005---2010年间的

1O3起跨国并购事件为样本进行研究,结果表明:

跨国并购

事件给企业带来了小幅度财富效应,但是这种财富效应没

有持续性,长期来看,跨国并购并没有给企业创造价值[7】。

倪中新、花静云(2014)以2007--2010年问的134起跨国

并购事件为样本,运用DEA数据包络模型进行分析,研究

表明:

整体上中国海外并购的效率呈现弱势状态[8]。

总之,从研究结论看,国内外学者对跨国并购能否为

主并方创造价值没有达成共识;从研究对象看,国内外学

者的研究范围都过于宽泛,并未按照企业性质进一步划

分。

专门针对民营企业跨国并购价值的研究寥寥无几;从

研究方法看,国外学者大多运用事件研究法对企业并购

价值进行研究,但事件研究法并不适合中国的弱势市场,

国内学者倾向于从营运能力、发展能力、偿债能力和盈利

能力四方面出发,运用财务指标法进行研究,并不能全面

反映企业的价值创造能力。

基金项目:

河北省社会科学基金项目“基于核心竞争力视角的民营企业跨国并购价值创造研究”(HB15GL024);燕山大学博

士基金项目“地方政府干预对不同并购类型企业并购价值创造的影响”(2013648)

围

—l<#004699'>A

三、研究设计

(一)样本选择与数据来源

本文选取2001—2012年间我国民营企业发生的

152起跨国并购事件为初始样本,按照主并方在国内上

市且无数据缺失的原则进行筛选,最终获得103起跨国

并购样本,运用AMOS软件进行数据分析。

其中,分析

样本来自于全球并购交易分析库、中国并购交易网、巨

潮资讯,数据来源于新浪财经、巨潮资讯、香港上市公司

“披露易”。

(二)评价指标设计

民营企业进行跨国并购的目的是获得企业所需的技

术、品牌和管理经验,扩大市场份额,培育和提升企业的

核心竞争力,获得超额收益。

因此,本文基于核心竞争力

理论中的资源基础理论与企业能力理论构建民营企业跨

国并购价值创造评价体系。

资源基础理论认为企业是一

个资源的集合体,强调企业的持

续竞争优势取决于其拥有的具

有价值性、异质性、不易被模仿、

延展性特征的有形或无形资源;

企业能力理论认为企业是一个

四、实证分析

(一)数据标准化处理

由于并购价值创造评价指标量纲不同,不能直接运

用结构方程模型进行综合分析,因此对数据进行标准化

处理,将其转化成无量纲数据,以增强数据可比性。

(二)一阶验证性因子分析

通过一阶验证性因子分析检验测量模型中观察变量

与潜变量间因果关系与样本数据的契合度。

根据AMOS

软件运行结果。

测量模型适配度指标汇总见表2。

其中,绝

对适配度指标CMIN/DF=0.496<3。

GFI、AGFI都大于

0.9;增值适配度指标IFI=4.307>0.9;简约适配度指标

PRATIO=0.67><67>0.5。

上述指标值的合理性保证了模型的

适配度,说明该理论模型与样本契合良好。

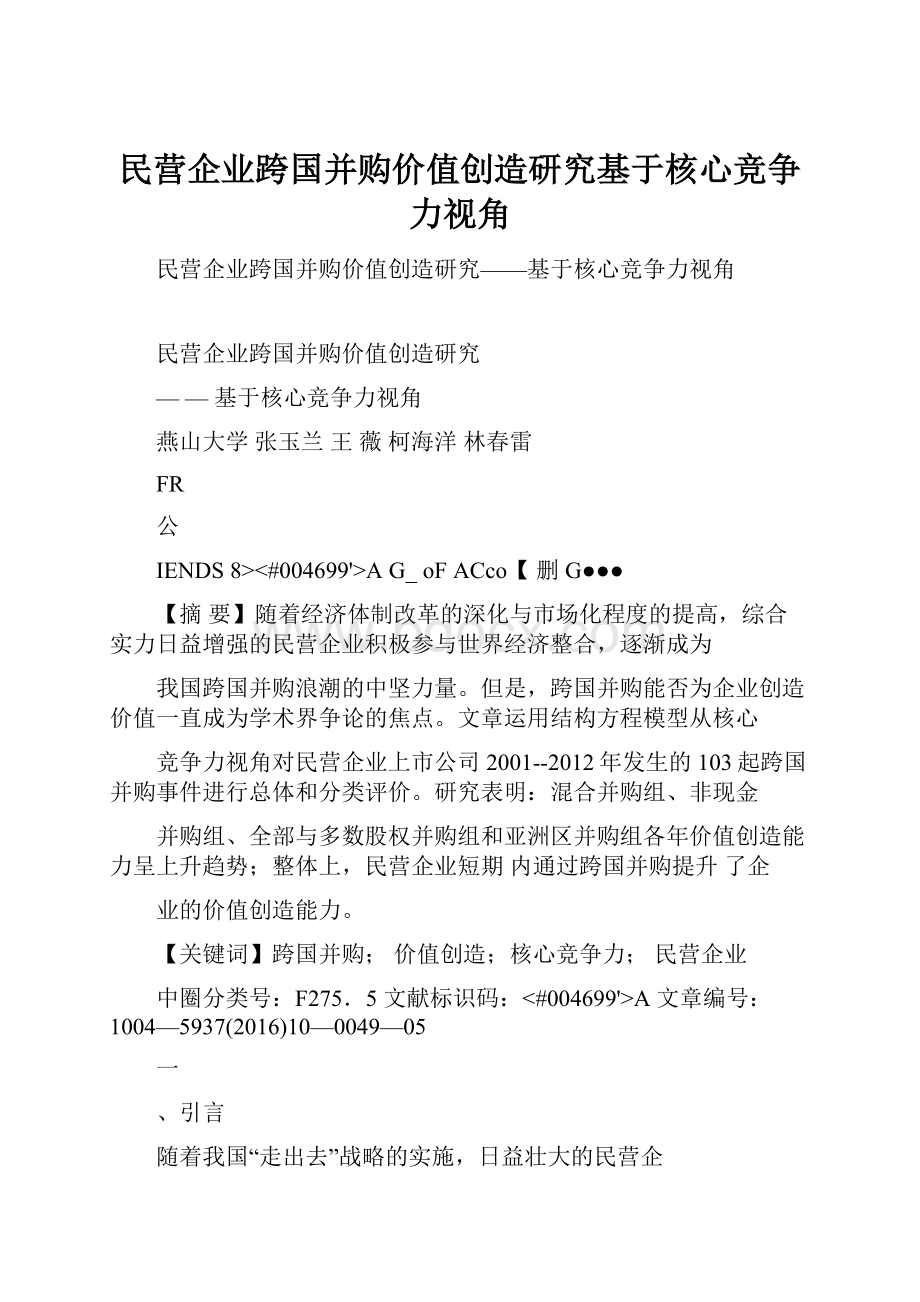

一阶验证性因

子分析结果见图1。

由图1可知:

各因子权重均落到适当

范围内,模型指标选择合理。

表2一阶分析模型适配度指标汇总表

绝对适配度指标增值适配度指标简约适配度指标

CMIN/DFGFIAGFIRMSEANFlIFIPRATIOPNFJ

O.4960.9730.9500.0000.5694.3070.6<670.380

能力的集合体,强调企业的核心竞争力取决于企业的战

略能力、流程能力与市场能力。

同时,兼顾《中国上市公司

业绩评价指标体系》相关内容,构建了民营企业跨国并购

价值创造评价体系,具体指标设计见表1。

表1跨国并购价值创造评价指标体系

(三)二阶因子路径分析

在一阶验证因子分析基础上,进行二阶因子路径分

析,深入探讨潜变量之间的因果关系。

根据AMOS软件运

行结果,结构模型适配度指标汇总见表3,与一阶因子分

财务指标符号指标计算方法

净资产利润率X1净利润/平均净资产X100%

销售利润率X2净利润/营业总收入X100%增值能力

(本年营业利润一上年营业利润)/上营业利润增长率X

3年营业利润X100%

存货周转率×营业成本/平均存货X100%

管理能力流动比率X5流动资产/流动负债X100%

资产负债率X6负债总额/资产总额X100%

科研人员比重X7科研员工数/员工总数X100%

科研能力(年末无形资产一年初无形资产)/年

无形资产增长率X8初无形资产

X100%

销售人员比重X9销售员工数/员工总数X100%

市场开拓能力

销售费用贡献率X10销售费用,营业收入×100%

析相似,各适配度指标均符合标

准,模型数据检验合格,适配良好。

二阶因子分析路径结果见图2。

由

图2可知:

增值能力、管理能力与

价值创造存在正相关关系,路径系数

分别为0.463、0,746;而科研能力、市

场开拓能力与价值创造存在负相关

关系,路径系数分别为一0.602、

一0.626,这看似与理论相悖的结

果,却符合我国民营企业发展的真

实情况。

因为。

虽然民营企业通过

跨国并购可以迅速获得标的企业

先进的研发技术与市场能力,但

是短期内获得的收益明显低于企

业支付的成本,存在入不敷出,研

发与市场开拓的投入产出比失衡

图1一阶验证性因子分析结果图

表3二阶分析模型适配度指标汇总表

FR

公

IENDS

司

OFAC

治

COUN

理

TINGm

—lmm

蓦

一

囡一⑨

区卜__⑧

迄赛

图2二阶因子路径分析结果图

绝对适配度指标增值适配度指标简约适配度指标

CMIN,DFGFlAGFIRMSEANFIlFlPRATIOPNF1

0.4920.9710.9490.000O.5457.3280.7110.387

的现象。

但是,这种现象是暂时的,随着民营企业科技研

发能力的增强与市场开拓渠道的打开。

企业的科研和开

拓能力必然会成为企业价值创造的强劲助力。

(四)构造得分模型

根据二阶因子路径分析结果评价我国民营企业上市

公司跨国并购前后的价值创造能力。

首先。

对各项指标因

子载荷进行归一化处理,即用一项指标的因子载荷除以

该指标同一维度指标的因子载荷之和。

然后。

在获得各项

指标权重后,计算企业价值创造得分,具体得分模型如下

所示:

Fi=0.1900f1i+0.3061f2i一0.2470f3I一0.2569f4i

fli=O.7204X1i+0.1323X2i+O.1473X3i

fa=O.1184X4i一0.6606X5i+0.221OX6i

fa=O.4312X7i+0.5688X8

f4~=O.4445X9I+0.5555X10i

其中:

F;表示企业第i年的价值创造能力综合得分,i的

取值为一1、0、1、2,F小Fo、F、F分别表示并购前一年、并

购当年、并购后第一年、并购

后第二年的企业价值创造能

力综合得分。

同上所述,f,表

示企业第i年增值能力综合得

分,f;表示企业第i年管理能

力综合得分,f。

;表示企业第i

年科研能力综合得分,f.表示企业第i年市场开拓能力综

合得分。

(五)价值创造能力整体评价

为分析民营企业跨国并购前后价值创造能力变化情

况,通过配对样本T检验对样本企业各年价值创造能力

得分差额进行显著性分析,结果见表4。

从各年差值看,民

营企业各年得分与并购前一年相比,并购当年与并购后

第一年为正,并购后第二年为负。

各年价值创造能力变化

均未达到显著性水平。

因此,整体上民营企业短期内通过

跨国并购提升了企业价值创造能力,但中长期看,其价值

创造能力并不明显。

(六)价值创造能力分类评价

1.不同并购类型的价值创造能力评价

按并购双方企业的行业相关性,将样本分为横向跨

国并购、纵向跨国并购与混合跨国并购三组,其中横向并

购62次、纵向并购29次、混合并购12次。

显著性检验

分析结果见表5。

从各年差值看,横向并购组与纵向并购

_<#004699'>AG

表4价值创造情况变化显著性分析

均值标准差均值标准误差tdfSig.(双侧)

对1F0一F一10.1117713601621.340210.0831020.934

对2F.一F一,2.9792029.130422.8703110381O20.302

对3F2一F一1一O.282918.571630.84459—03351020.738

对4F1一F02.8<674429.272322.884290.9941020322

对5F2一F1—3.2621227.485142.70819—1.205102Ol231

组各年得分与并购前一年相比,并购当年差值为负,并购

后第一年差值均为正,并购后第二年为负,整体呈下降趋

势;混合并购组各年得分与并购前一年的差值都为正,整

体呈上升趋势;各组各年均值变动都未通过显著性检验。

2.不同支付方式的价值创造能力评价

按并购对价支付手段,将样本分为现金支付跨国并

购和非现金支付跨国并购两组,其中现金支付并购94

次、非现金支付并购9次。

显著性检验结果见表6。

从各年

差值来看,现金支付并购组各年得分与并购前一年相比,

并购当年差值为正,并购后第一年为正、第二年为负,整

体呈下降趋势;非现金支付并购组各年得分与并购前一

年相比。

并购当年为正,并购后第一年为负、第二年为

正,整体呈上升趋势;各组各年均值变动都未通过显著

性检验。

3.不同持股比例的价值仓4造能力评价

按主并方持股比例,将100%股权收购称为全部股权

跨国并购,介于50%与100%之间的股权收购称为多数

股权跨国并购,少于50%的股权收购称为少数股权跨国

并购。

其中全部股权并购42次、多数股权并购27次、少

数股权并购34次。

显著性检验分析结果见表7。

从各年差

值看,全部股权并购组各年得分与并购前一年得分的差

值都为正,从并购当年开始,价值创造能力整体呈上升趋

势;多数股权并购组各年得分与并购前一年相比,并购当

年差值为负,并购后差值均为正,在并购后一年整体呈

表5不同并购类型价值创造情况显著性分析

项目F0一F一1F,一F一,F2一F一F1一F0F2一F1

分组横向纵向混合横向纵向混合横向纵向混合横向纵向混合横向纵向混合

均值一1.3一O.38.183.278.870.74—0.6一O.21.11.919.17—74—1.2—9.10.31

Sig.0.420l28O.330.760.33O.210.<67O.29030-23O.32O.35040O.320.55

表6不同支付方式价值创造情况显著性分析

项目F0一F一F1一F一1F2一F_1FJ—F0F2一F1

分组现金非现金现金非现金现金非现金现金非现金现金非现金

均值0.12220.00293.271一O.0720一O.3120.02663.149—0.0749一O.4340.0986

Sig.0.9340.974O.301O.7710.7360.8840.3220_720.2130.573

表7不同持股比例价值创造情况显著性分析

项目F0一F一F一F一F2一F一1F1一F0F2一F1

分组全部多数少数全部多数少数全部多数少数全部多数少数全部多数少数

均值25一O.4—2.56.880.010.45O.810.41—2.24.330.45034O65031—2.6

Sig.O.290.440.360.280.580.91O.1OO080.38O.52O.350.360.340.32O.33

上升趋势;少数股权并购组各年得分与并购前一年相

比,并购当年为负,并购后第一年为正,并购后第二年为

负,整体呈下降趋势;各组各年均值变动都未通过显著

性检验。

4.不同投资区域价值创造能力评价

按目标企业所在国区域分布,将样本分为亚洲区跨

国并购和非亚洲区跨国并购两组,其中亚洲区并购24

次、非亚洲区并购77次。

显著性检验结果见表8。

从各年

差值看,亚洲区并购组各年得分与并购前一年相比,并购

当年差值为负,并购后差值均为正,在并购后一年整体呈

上升趋势:

非亚洲区并购组各年得分与并购前一年相比,

并购当年为正,并购后第一年和第二年均为负,整体呈下

降趋势;各组各年均值变动未通过显著性检验。

五、研究结论

基于核心竞争力视角构建民营企业跨国并购价值创

造评价体系,并运用结构方程模型对理论模型进行检验,

通过各指标路径系数对样本企业跨国并购价值创造能力

进行评估和分析,得出以下结论和启示。

(1)整体上,我国民营企业跨国并购后价值创造能力

呈先升后降趋势;从短期看,民营企业通过跨国并购提升

了企业价值创造能力;但从中长期看,民营企业价值创造

能力的提升并不乐观。

因此,民营企业在紧追跨国并购浪

潮的同时,要结合自身情况并从长远角度实施跨国并购

战略,谨慎投资,切忌急功近利。

(2)与并购前一年相比,混合并购组价值创造能力呈

上升趋势;非现金并购组价值创造能力呈上升趋势;全部

与多数股权并购组价值创造能力呈上升趋势;亚洲区并

购组各年价值创造能力呈上升趋势。

因此,民营企业在跨

国并购前要根据自身发展需要,合理制定跨国并购战略,

选择最有利的跨国并购类型。

(3)短期内,我国民营企业科研能力、市场开拓能力

与价值创造能力存在负相关关系,说明民营企业科研成

FR

公

IENI~

司

OF<#004699'>A一AC∞UN玎VG●一

本与市场开拓成本大于其所带来的收益,科研费用与市

场开拓费用的贡献率较低。

因此,民营企业应加强科研与

市场开拓费用的支出管理,提高费用转化率。

●

【主要参考文献】

l1JBHAGATS,MALHOTRAS,ZHUPC.Emerging

countrycross—borderacquisidons:

characteristics,acquirer

returnsandcross—sectionaldeterminantslJJ.Emerging

MarketsReview,2011,12(3):

250—271.

12JNICHOLSONRR,SALABERJ.Themotivesand

performanceofcross——borderacquirersfromemerging

economies:

comparisonbetweenChineseandIndian

firms[J]_InternationalBusinessReview,2013,22(6):

963-980.

[3]BERTRANDO,BETSCHINGERM<#004699'>A.Performanceof

domesticandcross——borderacquisitions:

empiricalevi—’

dencefromrussianacquirers[J]JournalofComparative

Economics,2012,40(3):

413-437.

[4]NARAYANPC,THENMOZHIM.Docross—bor—

deracquisitionsinvolvingemergingmarketfirmscreate

value:

impactofdealcharacteristicsJ.Management

Decision,2014,52(8):

1451—1473.

[5]邵新建,巫和懋.中国企业跨国并购的战略目标与经

营绩效:

基于<#004699'>A股市场的评价[J].世界经济,2012

(5):

81-105.

[6]顾海峰,谢晓晨.中国企业跨国并购绩效评价的理论

与实证研究:

来自2000----2010年中国企业的经验证

据[T].会计与审计研究,2013(6):

110—115.

[7]余鹏翼,李善民.跨国并购股东财富效应的实证研究

[J].国际经贸探索,2013(9):

47—57.

[8]倪中新,花静云.我国企业的“走出去”战略成功吗?

——中国企业跨国并购绩效的测度及其影响因素的

实证研究[T].国际贸易问题,2014(8):

156—166.

附:

表8不同投资区域价值创造情况显著性分析

项目F0一F_1F1一F一1F2一F_1F厂F0F2一F1

分组亚洲非亚洲亚洲非亚洲亚洲非亚洲亚洲非亚洲亚洲非亚洲

均值一0.2020.22113-73—0.8350.658—0.560813.93—1.06—13.O70.274

Sig.0.<6750.9020.1940.4740.076O.619O.1880.3970-2130.O18

圉

升级会员

升级会员