锂电池行业分析.docx

《锂电池行业分析.docx》由会员分享,可在线阅读,更多相关《锂电池行业分析.docx(69页珍藏版)》请在冰豆网上搜索。

锂电池行业分析

中国锂电池行业分析

第一章锂电池相关概念

1锂电池的定义及分类

2锂离子电池的结构与特性

第二章锂电池材料发展概况

1正极材料

2负极材料

3电解液

4隔膜

5锂电池材料发展分析

第三章新能源汽车动力锂电池产业发展分析

1各类动力电池发展现状

2车用锂电池产业发展分析

第四章深圳锂电池产业发展分析

1深圳锂电池产业的地位

2比亚迪车用电池

第五章锂电池行业发展前景预测

1动力锂电池产业链概述

2新能源汽车拉动的锂电池材料需求预测

3动力锂电池行业发展前景

第一章锂电池相关概念

一、锂电池的定义及分类

1、锂电池的定义

锂电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。

最早出现的锂电池来自于伟大的发明家爱迪生,使用以下反应:

Li+MnO2=LiMn2该反应为氧化还原反应,放电。

由于锂金属的化学特性非常活泼,使得锂金属的加工、保存、使用,对环境要求非常高。

所以,锂电池长期没有得到应用。

但现在锂电池已经成为了主流。

2、锂电池的分类

锂电池也分为两大类:

不可充电的及可充电的两类。

不可充电的电池称为一次性电池,它只能将化学能一次性地转化为电能,不能将电能还原回化学能(或者还原性能极差)。

而可充电的电池称为二次性电池(也称为蓄电池)。

它能将电能转变成化学能储存起来,在使用时,再将化学能转换成电能,它是可逆的。

锂原电池是不能充电重复使用的,二次电池是可以多次充放电使用的。

锂原电池主要有锂锰电池、锂硫电池、锂亚硫酰氯电池、锂硫酰氯电池等。

手表、计算器、计算机主板CMOS中用到的3V锂电池,主要是锂锰电池。

而通常所说的锂电池,如手机锂电池,笔记本锂电池,属于锂二次电池。

锂二次电池中最常见,也是应用最广泛的是锂离子二次电池,简称锂离子电池。

二、锂离子电池结构与特性

由于锂离子电池具备可反复充放电的性质,而且在其工作过程中碳排放为零,因此在日常生活中,特别是大型储能设备如车载用电池中得到广泛应用。

另外,由于锂离子电池环保安全及循环使用的特点,在电动工具、电动车、路灯备用电源、大型电力储能设备以及手机、数码相机、笔记本计算机等电子产品中得到广泛应用,本文将重点着力于介绍锂离子电池。

1、锂离子电池工作原理

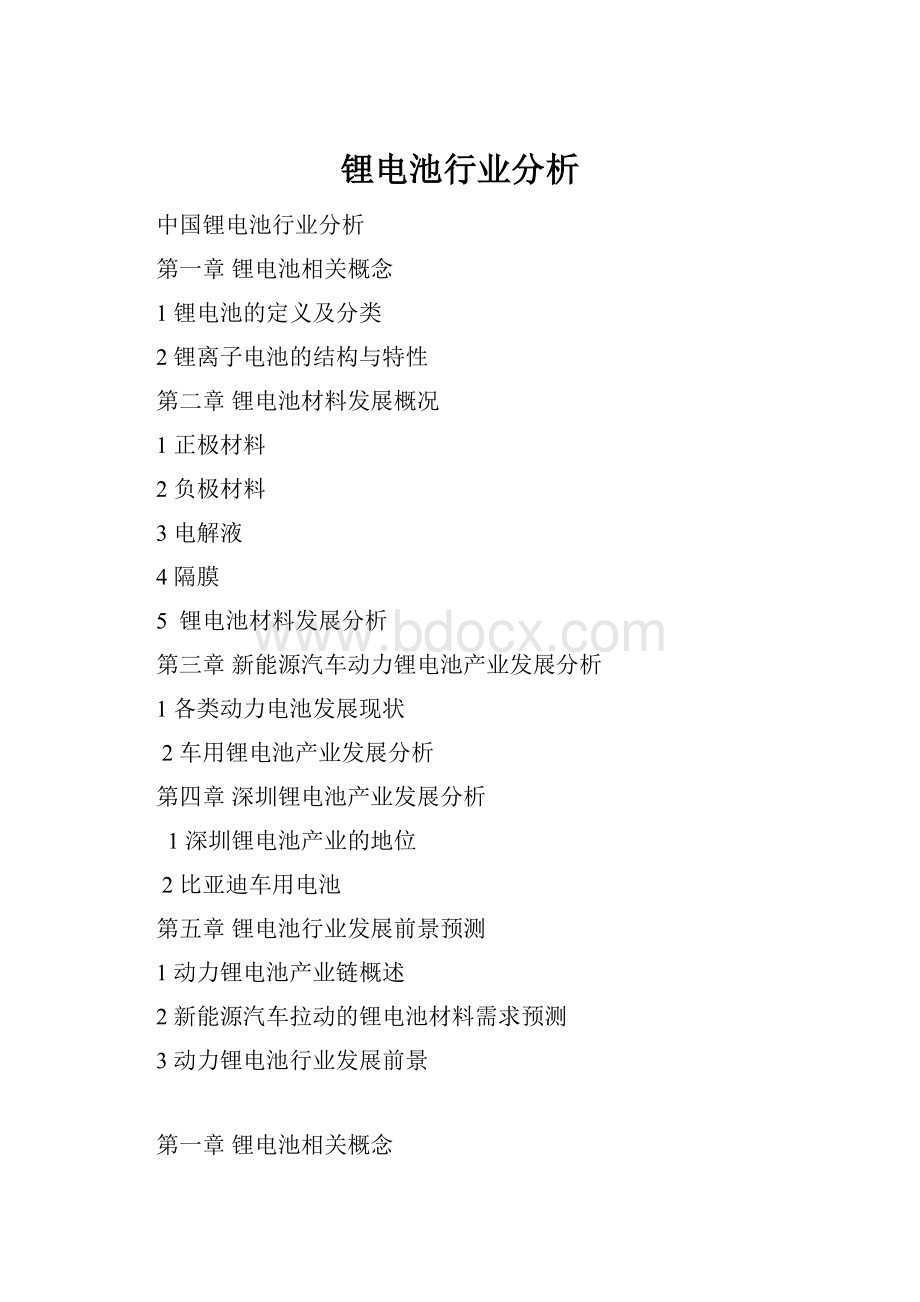

锂离子电池是指分别用二种能可逆地嵌入与脱嵌锂离子的化合物作为正负极构成的二次电池。

充电时锂离子从正极化合物中脱出经过电解质嵌入负极,同时电子的补偿电荷从外电路供给到负极,保证负极电荷平衡;放电时则相反,锂离子从负极脱出,经过电解质嵌入正极。

图1锂离子电池充放电原理

锂离子电池根据不同的电子产品的要求可以做成扁平长方形、圆柱形、长方形及扣式,并且有由几个电池串联在一起组成的电池组。

锂离子电池的额定电压为3.6V(有的产品为3.7V)。

充满电时的终止充电电压与电池阳极材料有关:

阳极材料为石墨的4.2V;阳极材料为焦炭的4.1V。

不同阳极材料的内阻也不同,焦炭阳极的内阻略大,其放电曲线也略有差别。

锂离子电池的终止放电电压为2.5V—2.75V(电池厂给出工作电压范围或给出终止放电电压,各参数略有不同)。

低于终止放电电压继续放电称为过放,过放对电池会有损害。

2、锂离子电池的构造

锂离子电池在结构上主要有五大块:

正极、负极、电解液、隔膜、外壳与电极引线。

电池内部采用螺旋绕制结构,用一种非常精细而渗透性很强的聚乙烯薄膜隔离材料在正、负极间间隔而成。

正极包括由钴酸锂(或镍钴锰酸锂、锰酸锂、磷酸亚铁锂等)及铝箔组成的电流收集极。

负极由石墨化碳材料和铜箔组成的电流收集极组成。

电池内充有有机电解质溶液。

另外还装有安全阀和PTC元件(正温度系数热敏电阻),以便电池在不正常状态及输出短路时保护电池不受损坏。

单节锂电池的电压为3.7V(磷酸亚铁锂正极的为3.2V)。

由于电池容量也不可能无限大,因此常常将单节锂电池进行串、并联处理,以满足不同场合的要求。

以圆筒形锂离子电池为例,表面涂有活性物质的正负极与隔板组成的组件插入金属制电槽内。

图形如下:

1、正极

正极物质在锰酸锂离子电池中以锰酸锂(LiMn2O4)为主要原料,在磷酸铁锂离子电池中以磷酸铁锂(LiFePO4)为主要原料,在镍钴锂(LiNiCoO2)或镍钴锂离子电池中以镍钴锂为主要材料,或以镍钴锰锂为主要原料(LiNi1/3Mn1/3Co1/3O2)。

在正极活性物质中再加入导电剂、树脂粘合剂,并涂覆在铝基体上,呈细薄层分布。

2、负极

负极活性物质是由碳材料与粘合剂的混合物再加上有机溶剂调和制成糊状,并涂覆在铜基体上,呈薄层状分布。

3、隔板

隔板或称隔离膜片,其功能起到关闭或阻断通道的作用,一般使用聚乙烯或聚丙烯材料的微多孔膜。

所谓关闭或阻断功能是电池出现异常温度上升,阻塞或阻断作为离子通道的细孔,使电池停止充放电反应。

隔板可以有效防止因外部短路等引起的过大电流而使电池产生异常发热现象。

这种现象即使产生一次,就使电池不能使用。

4、电解液

电解液是以混合溶剂为主体的有机电解液。

为了使主要电解质成分的锂盐溶解,必须具有高电容率,并且具有与锂离子相容性良好的溶剂,即不阻碍离子移动的低粘度的有机溶液为宜,而且在锂离子电池的工作温度范围内,必须呈液体状态,凝固点低,沸点高。

电解液对于活性物质具有化学稳定性,必须良好适应充放电反应过程中发生的剧烈的氧化还原气氛。

又由于使用单一溶剂很难满足上述严酷条件,因此电解液一般混合不同性质的几种溶剂使用。

5、安全阀

为了确保锂离子电池的使用安全性,一般通过对外部电路的控制或者在电池内部设有异常电流切断的安全装置。

即使这样,在使用过程中也有可能因其他原因引起电池内压异常上升,这样,安全阀释放气体,以防止电池破裂。

安全阀实际上是一次性非修复式的破裂膜,一旦进入工作状态,保护电池使其停止工作,因此是电池的最后的保护手段。

3、锂离子电池的特性

1、高能量密度

锂离子电池比容量已达140mAh/g,是Ni/MH电池的1.5倍、Cd/Ni电池的3倍;在同等容量下锂离子电池的重量轻,其体积比能量是Ni/MH电池和Cd/Ni电池的1.5~2倍。

2、工作电压高

由于锂离子电池使用高电负性的含元素锂的电极,使其端电压高达3.6V,这一电压是Ni/Cd或Ni/MH电池电压的3倍。

3、无污染,环保型

锂离子电池中不含有镍、镉等有毒、有害物质,是绿色环保电池。

4、循环寿命长

锂离子电池的循环寿命可达1000多次,是Ni/Cd电池和Ni/MH电池的2倍。

5、高负载能力

锂离子电池可以大电流连续放电,从而使这种电池可被应用于摄象机、手提电脑等大功率用电器上。

6、无记忆效应

锂离子电池不存在Ni/MH电池和Ni/Cd电池的记忆效应,可以随时充放电。

7、优良的安全性

由于使用优良的负极材料,克服了电池充电过程中锂枝晶的生长问题,使得锂离子电池的安全性大大提高。

同时采用特殊的可恢复配件,保证了电池在使用过程中的安全性。

为了既发挥锂离子电池优点,也确保其安全性,必须对“过充电”、“过放电”、“过电流”、“异常高温”、“单电池之间性能差”等进行精密控制。

为此,在电池组件中,设有电流传感器、各单电池电压传感器、各单电池温度传感器、电流电压稳定元件。

并基于来自各种传感器的信息由控制器进行最优控制。

第二章锂电池材料发展概况

锂电池及其附属配件,占整车成本的30%-50%。

目前,动力锂电池的成本大约为每千瓦时3000元~4000元。

锂电池成本构成:

材料占整个电池70%,人工、水电20%,折旧10%。

②原材料中,正极占30%-40%,隔膜占15%-30%,电解液占20%-30%,负极5%-15%。

锂离子电池主要组成材料

材料

材料实例

正极

嵌锂过渡金属氧化物

钴酸锂,锰酸锂,镍钴锰酸锂三元材料,磷酸铁锂

负极

电位接近锂电位的可嵌入锂化合物

人造石墨,天然石墨,石墨化碳材料,石墨化中间相碳微珠和金属氧化物

电解液

LiPF6的烷基碳酸脂搭配高分子材料

乙烯碳酸脂(EC),丙烯碳酸脂(PC)和低粘度二乙基碳酸脂(DEC)、碳酸二甲酯(DMC)等

隔膜

聚烯微多孔膜

聚乙烯或聚丙烯微孔膜

外壳

金属

钢、铝

锂电池产业链成本及分布

锂电池产业链分布

原材料

正极材料

负极材料

电解液

隔膜

锰酸锂正极

钴酸锂正极

正极-磷酸铁锂

正极-三元

化合物

成本占比

70%

30%-40%

5%-15%

10%-30%,核心材料六氟

磷酸锂占比50%

15%~30%

价格(市场预计)

5万元/吨Li2CO3和LiOH等价

6.5万/吨

钴价50万元/吨,

含钴60%的钴酸锂

40万元/吨

18~30万元

/吨

18万元/吨

3~12万元/吨

电解液8-10万元/吨六氟磷酸锂30万元/吨

8~15元/m2

毛利(市场

预计)

50%

10%-15%

15-40%

50%

20%

40%,六氟磷酸锂毛

利率约60%

70%

锂

电

池相关上市公司

中信国安

90%盟固利年产2.5万吨

90%盟固利

500吨

90%盟固利

1500吨

杉杉股份

75%湖南杉杉

500吨

75%湖南杉

杉4000吨

75%湖南杉

杉500吨

200吨

98.04%上海

杉杉1500吨

100%东莞杉杉3500

吨

中国宝安

55%贝特瑞

1500吨

75%天骄科

技1000吨

55%深圳贝特

瑞6000吨

江苏国泰

78.9%华荣化工5000吨

36%亚源高新300吨六氟磷酸锂

西藏矿业

碳酸锂储量超200万吨

佛塑股份

48.125%金辉科

技4500万平米

一、正极材料:

成本的关键因素,厂商竞争激烈

锂离子电池的发展呈现一种多样化的形式,主要是因为采用的正极材料不一样,正极材料在锂电池中占较大比例(正负极材料的质量比为3:

1-4:

1),因此正极材料的性能基本决定了电池的性能。

目前常用的正极材料主要有钴酸锂、锰酸锂、三元材料和磷酸铁锂四种。

各种正极材料均有其优点,也存在不足,难说孰优孰劣。

至于到底哪一种材料能够占据市场的主流,要靠性价比、安全性和资源的充足性来说话,首先取决于资源的充足性。

钴酸锂是第一代商品化的锂电池正极材料,由于其加工性能好,材料结构稳定,循环性能好等优点,在通讯领域其统治地位目前还不能被取代,但钴酸锂最大的问题是价格昂贵,循环寿命短,安全性差,不适合做动力电池。

锰酸锂在安全性比钴酸锂提高很多,但是深度充放电时候电池结构会发生改变,较差的高温循环性能使其在动力电池领域应用受到了一定的限制,不过通过改性可以使其高温性能极大改善。

三元材料是融合了钴酸锂和锰酸锂的优点,但是仍旧没有解决过冲时候晶格畸变问题,三元材料的市场表现受制于钴酸锂,只有钴酸锂价格高到一定程度,三元材料才有市场。

磷酸铁锂材料的成本较低,循环寿命长,而且高温下稳定性高,比较安全,但其电导率比较低,一般通过金属离子或者碳的掺杂提高其电导率。

磷酸铁锂的出现是锂离子电池材料的一项重大突破,现已成为各国竞相研究的热点,目前磷酸正极材料被认为是最有发展前途的动力电池正极材料。

正极材料中最适合用于动力电池的是磷酸铁锂。

目前国内外已经能实现量产的合成方法均是高温固相法,高温固相法又分传统的(以天津斯特兰、湖南瑞翔、北大先行等为代表)和改进的(以美国威能、苏州恒正为代表,也称碳热法)两种。

主要竞争来自于美国valence、美国A123公司,天津斯特兰、湖南杉杉、中国宝安。

应用前景来看,目前各个国家动力电池各有侧重,日本以锰酸锂为主,日产Leaf、三菱I-MIEV都使用;美国则同时发展锰酸锂和磷酸铁锂,通用的volt就采用LG提供的锰酸锂电池,而fisker公司的产品则会使用A123的高性能磷酸铁锂电池;我国目前以比亚迪为首的企业主推磷酸铁锂电池,应用车型包括F3低碳版、E6等。

锂电池正极材料性能对比

正极材料

钴酸锂

LiCoO2

锰酸锂

LiMn2O4

三元材料(镍钴锰酸锂)LiNiCoMnO2

磷酸亚铁锂

LiFePO4

正极材料显微图

振实密度(g/cm3)

2.8~3.0

2.2~2.4

2.0~2.3

1.0~1.4

比表面积(m2/g)

0.4~0.6

0.4~0.8

0.2~0.4

12~20

工作电压/V

3.6

3.8

3.7

3.4

材料电容量/(mAh/g)

150

110

160-190

160

质量比能量/(wh/kg)

180

100

170

130

理论能量密度

(mAh/g)

274

148/LiMn2O4,

286/LiMnO2

278

170

实际能量密度

(mAh/g)

135~140

LiMn2O4100~

120,LiMnO2200

155~165

130~140

电压平台(V)

3.6

LiMn2O43.8~3.9,

LiMnO23.4~4.3

3.0~4.5

3.2~3.7

循环寿命/次

≥300次

LiMn2O4≥500次,

LiMnO2100-200次

≥800次

≥2,000次

过渡金属储量

贫乏

丰富

贫乏

非常丰富

成本($/kg)

30-40

8-10

22-30

16-20

优点

工作电压较高,充放电平稳,比能量高,电导性好,工艺简单

锰资源丰富、安全性高,比较容易制备

高温稳定性好,抗电解质腐蚀性好

高稳定性,安全可靠

缺点

抗过充电性较差,价格昂贵(钴),循环性能有待提高,热稳定性差

材料抗溶解性低,深度充放电过程易发生晶格畸变,造成电池容量的迅速衰竭。

充放电时晶格也容易畸变

导电性一般,电极材料利用率低

环保

含钴

无毒

含镍、钴

无毒

适用范围

小型电池

小型电池,动力电池

动力电池

动力电池

1、磷酸铁锂正极材料

(1)磷酸铁锂材料产业发展状况

磷酸铁锂材料产业发展的历史不长,总体来说还处于初始阶段。

有业内人士总结,2006年是磷酸铁锂产业化的元年,2007和2008年是产业的蛰伏期,2009年市场开始发力,2010年毫无疑问将步入“高速成长期”。

锂电中国基本认同这个观点,只是由于2008年下半年开始蔓延全球的经济危机,延缓了这个进程。

从磷酸铁锂电池在各细分市场的应用表现看,无论是在中低端市场,还是在高端市场,都已经步入实质性应用阶段。

不过,磷酸铁锂目前的价格还比较高,总体来看,欧美公司的价格大约在3-4万美元/吨之间,包括台湾地区在内的中国公司的价格大概在2-3万美元/吨之间,这都比锰酸锂的价格(1万美元/吨左右)要高出不少,锂电中国认为这主要是因为要解决磷酸铁锂导电性差、材料加工性能不够和质量稳定性不够等问题而导致。

另外,一般而言,产量较少会使价格较高,但在磷酸铁锂材料的生产方面却并不是如此,材料生产得少,问题也少,材料生产得多,问题也多,能始终稳定生产同品质材料的企业几乎没有。

因此,为进一步提高材料的性价比和加工性能,更好地切入市场,取代钴酸锂和锰酸锂,在技术工艺的成熟上,磷酸铁锂材料生产企业还有很多工作要做。

从材料供给来看,目前中国的磷酸铁锂材料生产企业据统计约有100多家,不过多数尚处在研发阶段(包括小试和中试),能够实现批量生产的企业也就30余家,其中绝大部分还处在小批量试产阶段。

准备进入磷酸铁锂领域的企业就更多。

就已经参与的这些企业而言,号称的年产能汇总起来在2万吨以上,如果各自发布的扩产计划能够实现,未来两三年内的总产能至少会在4万吨以上。

仅现有产能就远远大于目前实际需求。

只是,目前电池企业采用磷酸铁锂作正极材料,多是在试用阶段,磷酸铁锂要实现大规模应用,还需要一段时间。

2007年全球磷酸铁锂材料需求量为700吨左右,2008年快速增长到1,500吨左右,其中中国的需求量大概为500吨左右。

因其特点,小电池领域用得很少,所产的磷酸铁锂电池目前主要应用在电动工具、电动自行车等动力锂电池领域。

不过,2008年下半年开始蔓延的全球经济危机较大地延缓了磷酸铁锂产业的发展步伐,2009年的需求呈现负增长状态,锂电中国估计需求量大概在800吨左右,很多企业大幅减产。

A123曾经非常乐观地预计到2010年全球磷酸铁锂市场需求量为10万吨,锂电中国认为,即使2010年的需求有较大增长,实际上可能1万吨都很难达到。

不过,谁都笃信动力锂电池在交通运输和储能领域会有非常光明的前景,那会是一个数千亿元的巨大市场,而磷酸铁锂是制造动力锂电池最适宜的正极材料也得到了大多数人的认同,虽然技术改进的难度看起来也很大。

两相对比,明显可见,参与企业看中的都是磷酸铁锂材料在未来不久的动力锂电池领域的应用,那是一块非常诱人的巨大蛋糕。

为使自己不致于错过未来的盛宴,现在就得开始积极准备。

不过,对于这些企业来说,要比的是一场艰苦的耐力赛,只是比赛的核心不是市场,而是资金和技术。

有领先的技术和充足的资金,能坚持下来的,才可能会有丰硕收获。

技术方面可以设定一个看得见摸得着的目标,然后努力去做到,但需要多少资金,能够使自己坚持到市场成熟、收获果实的那一天,则是谁也说不清楚。

现在的磷酸铁锂企业,在加紧技术研发之余,另觅一条收入途径,解决企业的可持续发展问题,是必须要考虑的。

单一地做磷酸铁锂材料产品,风险太大。

据说磷酸铁锂的龙头企业、财力雄厚的美国A123公

司可能也在考虑进军锰酸锂材料领域,希望能够快速进入电动汽车(HEV、PHEV和EV)市场,获得收益。

(2)磷酸铁锂材料主要生产企业

企业名称

号称年产能及投产情况(2009年)

附注

天津斯特兰

年产能2,000吨,计划2010年扩充到4,000吨

专注于材料生产

北大先行

年产能500吨,2009年5月启动万吨磷酸铁锂材

料生产线建设项目,具体实施内容不详

和北汽福田成立合资公司,介入动力电池领域

新乡华鑫

2009年扩产完毕,设计年产能3,000吨

河南环宇下属公司,环宇是材料及电池一体化生产企业

新乡格瑞恩

年产能500吨

河南金龙集团下属企业,金龙集团是材料及电池一体化生产企业

新乡创佳

年产能200吨,尚无扩产计划

专注于材料生产

河南超威

2009年11月项目建成,年产能1,000吨

浙江超威与河南屹峰合作投资的生产基地,设在焦作,是材料及电

池一体化生产企业

郑州瑞普生物

年产能200吨,2009年生产基地竣工

公司于2008年成立了郑州市锂电池新材料工程研究中心

比亚迪

年产能240吨以上,尚无扩产计划

自用,还无法满足自身需求

贝特瑞

年产能1,500吨,尚无扩产计划

宝安集团下属公司,均有计划介入下游,打造产业链

天骄科技

年产能150吨,有扩产计划,具体不详

广州融达

年产能600吨,将扩产到1,500吨

融捷实业集团下属公司,专注于材料生产

临沂杰能

年产能200吨,计划2010年扩充到500吨

为天骄科技所控股

青岛乾运

年产能300吨,尚无扩产计划

专注于材料生产

烟台卓能

年产能200吨,计划扩产到500吨

专注于材料生产

山西力之源

年产能100吨,尚无扩产计划

专注于材料生产

合肥国轩

年产能300吨,尚无扩产计划

上中下游一体化发展

博骏科技

年产能100吨,计划扩产到1,500吨

专注于材料生产

苏州星恒

年产能500吨

以电池生产为主

杭州赛诺索欧

年产能2,000吨

是材料及电池一体化生产企业

海华新材料

年产能500吨,尚无扩产计划

是材料及电池一体化生产企业

浙江振华

年产能400吨,尚无扩产计划

专注于材料生产

湖南瑞翔

总设计年产能为1,000吨,其中一期为300吨

尚未建成投产

湖南浩润

年产能500吨,计划2012年扩充到4,000吨

是材料及电池一体化生产企业

湖南升华科技

年产能1,000吨

尚未建成投产

赛恩斯

年产能1,500吨,尚无扩产计划

是材料及电池一体化生产企业,材料生产主体是原苏州恒正

河北力通

年产能150吨,计划扩产到1,000吨

专注于材料生产

西安铁虎能源

年产能200吨,计划2010年扩产到1,000吨

专注于材料生产

四川长和华

年产能300吨

尚未建成投产

云南汇龙

年产能3,000吨

是材料及电池一体化生产企业

长兴瑞科

年产能600吨

专注于材料生产

深圳振华

年产能500吨

专注于材料生产

常州博杰

年产能360吨

专注于材料生产

上表是锂电中国的不完全统计。

美国的Valence和A123公司的磷酸铁锂材料生产基地都设在中国,但都不对国内客户提供材料产品。

关于这两家公司,我们将在下一期月度报告述及。

另外,杉杉科技、横店东磁、宁波金和、广州鹏辉等企业在技术上已有储备,只是认为市场尚不成熟,因此还处在观望状态。

原材料领域的企业广西比莫比也有进军磷酸铁锂正极材料的计划。

除以上企业之外,还有湖南大华新能源、河南捷和、河南天科科技、浙江贝能、浙江正电新能源、石家庄百思特、深圳熊韬、大连新阳、上海博越能源、新阳高科、辽宁爱斯特、重庆特瑞电池材料、圣比和等等。

代表性企业天津斯特兰我们将在随后较为详细地介绍。

北大先行虽然生产多种正极材料,且目前以钴酸锂为主,但其已基本确定打造以动力电池为主的磷酸铁锂产业链,我们也将在随后给予介绍。

(3)主要原材料状况

依据工艺路线的不同,生产磷酸铁锂正极材料的主要原材料有草酸亚铁、氧化铁红、磷酸铁、磷酸二氢锂和磷酸二氢铵等。

以美国A123和天津斯特兰、北大先行等为代表的企业,采用的是传统的高温固相法,以碳酸锂、磷酸二氢铵、草酸亚铁等材料合成磷酸铁锂;以美国Valence和贝特瑞等为代表的企业,用的是碳热还原法,以氧化铁红和磷酸二氢锂等材料合成磷酸铁锂。

由于技术问题,国产的磷酸二氢锂中,磷酸根和锂的精确配比很难做到,造成材料质量不稳定,从而最终影响了磷酸铁锂产品质量的稳定性。

而高品质的磷酸二氢锂需

要进口,价格较高。

为规避磷酸二氢锂的使用,一些企业采用氧化铁红、磷酸二氢铵和碳酸锂等材料合成磷酸铁锂的方法,这三种材料的制备技术都很成熟,原料供应有保障。

加拿大Phostech公司和浙江振华等企业则采用磷酸铁和碳酸锂合成磷酸铁锂的工艺,此工艺使得原料种类更少,后续过程控制更简化,但对磷酸铁的品质要求较高。

草酸亚铁(FeC2O4.2H2O)的制备工艺比较成熟,产品价格相对也较为适宜,目前国内价格约在1.2万元左右,主要生产企业有合肥亚龙化工、深圳硕田科技、咸阳博远金属新材料、陕西紫龙化学、湖南佳飞科技等企业。

合肥亚龙化工具备电池材料级草酸亚铁2,000吨的年产能,计划将年产能扩张到6,000吨,产品已申报国家发明专利。

咸阳博远金属新材料和深圳硕田科技分别拥有3,000吨和2,000吨电池材料级草酸亚铁的年产能,都称自己拥有相关专利技术。

氧化铁红(Fe2O3)是一种普通的工业原料,产量大,用途也很广,普遍使用于建筑、橡胶

升级会员

升级会员