中国公募基金现状分析.docx

《中国公募基金现状分析.docx》由会员分享,可在线阅读,更多相关《中国公募基金现状分析.docx(20页珍藏版)》请在冰豆网上搜索。

中国公募基金现状分析

中国公募基金现状分析

• 中国公募基金开展概况

我国公募基金业开展分为四个阶段,基金市场份额呈现阶梯型增长回落少许态势:

第一阶段是公募基金的初期阶段从1998 年- 2001 年,由于市场产品构造单一,四年的基金份额分别为 100 亿、510 亿、610 亿、809 亿。

第二阶段是2001- 2006 年萌芽期,整个行业的任务是启蒙投资者的理财意识。

这一阶段市场逐渐开放资金从社会流入,基金市场呈阶梯增长态势。

第三阶段是 2007 年开场,中国基金进入成长期,基金规模高速增长阶段。

从2007 年到2009 年,基金业经历了大牛市和全球金融风暴这些重大事件。

2007 年所有的基金公司都获得了资金流入,基金行业也毫无竞争可言。

资金源源不断地从银行流入基金行业。

到了2009 年,随着股市的“V 〞型反转,基金净值在金融风暴幅缩水,饱受煎熬的投资者选择了了赎回,退出了基金投资,当年65% 的基金公司资金流出,回流到银行。

第四阶段2010 年,为后金融危机时代基金逐步复,基金之间的实质性的竞争与博弈真正开场,这一年可以标志为中国基金具备成熟市场特征的元年。

在这一年,50% 基金公司的资金在流出,而且整体行业资产管理金额却未大幅下降,这说明流出资金更多的流向了其他基金公司,也说明基金公司之间市场竞争加剧从而拉开了基金市场新的 序幕。

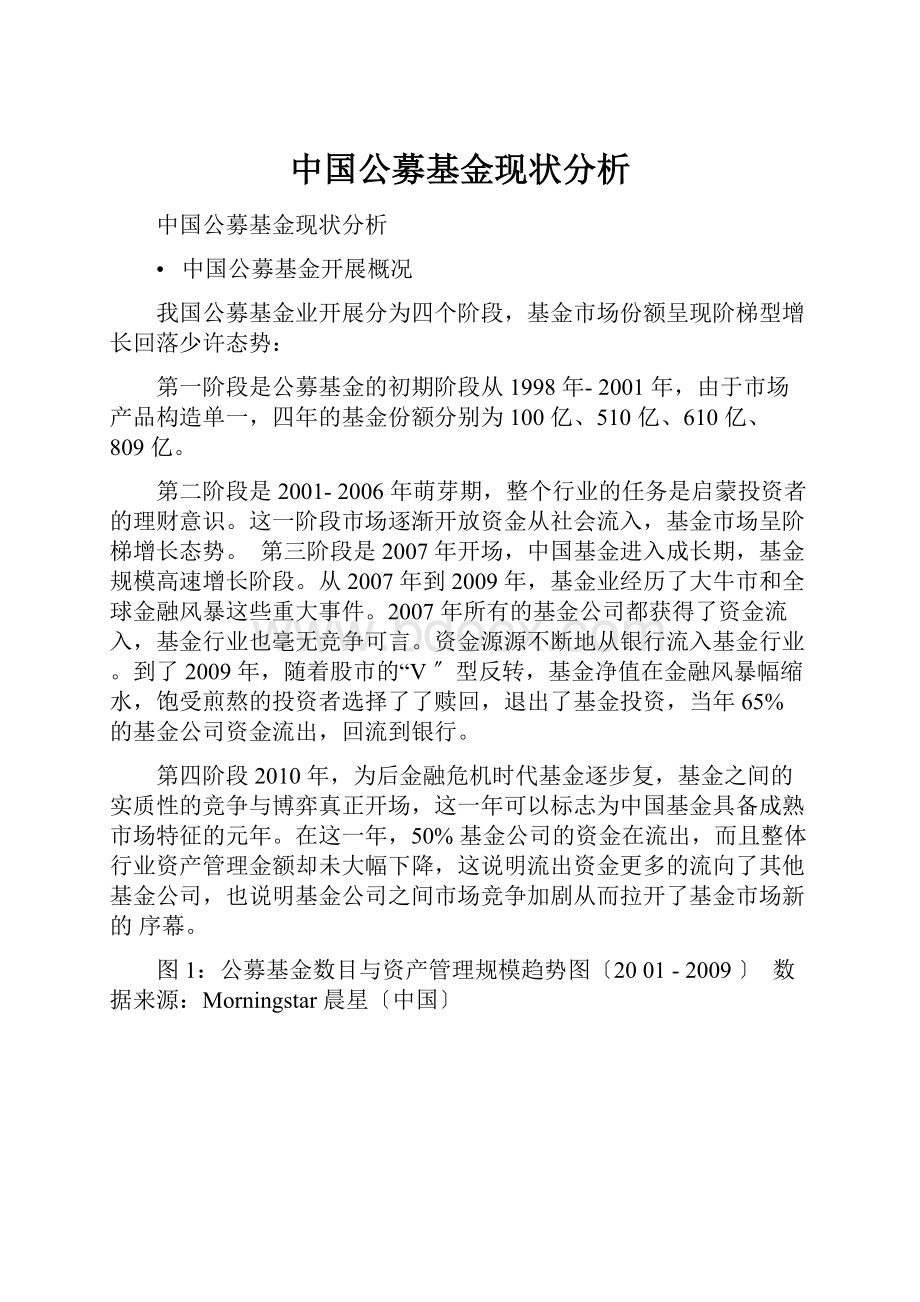

图1:

公募基金数目与资产管理规模趋势图〔20 01 - 2009 〕 数据来源:

Morningstar 晨星〔中国〕

1.中國公募基金行市場發展

中国基金业虽然在近9 年取得了很大开展但和兴旺国家相比历史还很短,和国外总体行业开展相比刚刚度过萌芽期,处于行业成长的初期,国的基金竞争也刚刚开场。

处在这样一个阶段,新兴市场中国自身的基金态势,既表现了国外成熟市场的相似的方面,又表达出了新兴市场的特征。

考察中国公募基金的构造,行为和市场表现,呈现的事实是中国公募基金实质上的市场成熟刚刚开场,2010 年就是标志基金成熟的元年;在这个竞争不充分的市场上,中国投资者并未表现出对老基金的偏好,也不亲睐长期经营业绩较好的基金;在基金市场方面,虽然基金同质化的问题严重,但基金产品逐渐呈现差异化的竞争态势,而且基金公司目前并不以低本钱作为市场竞争策略。

随着金融市场的逐步开展,基金产品基金数量增多,基金之间的市场竞争日趋剧烈加上来自其他资产管理产品和效劳的分流加剧了这种态势。

在这个动态市场中,基金公司应该持续努力,以有竞争性水帄的费率向投资者提供业绩和效劳。

图2〔数据来源:

Wind,浸会大学〕

如图2 所示在基金开展的四个阶段,因为市场各期不同的环境造成资金流出基金公司所占比呈现出的明显的差异,这也从侧面反映了基金市场的动向和公募基金市场竞争的形成。

2. 资产管理行业的多元化和公募基金面临的新挑战(私募的崛起)

公募基金业自身的开展瓶颈及资产管理行业各种产品数量增多,必然导致竞争的逐步加剧。

中国公募基金的开展规模经历了小幅增长到爆发式增长,到面临自身瓶颈的过程。

基金管理份额从 2002 年的513 亿份逐年增加到了 2006 年的5410 亿份。

在2007 年随着一轮大牛市的到来,公募基金呈现了爆发式的增长,良好的投资赚钱时机吸引了广阔老百姓入市,“忽如一夜春风来,千树万树梨花开〞也就是在一夜之间群众的投资理财意识全面觉醒,公募基金业也实现超越常规般的开展,管理资产规模到达了 2.2万亿份,资产规模超越了 3 万亿。

随后三年,基金管理的资产规模再也没有突破“3 万亿〞这一瓶颈,公募基金公司在存量资产间的竞争逐步加强。

另一方面如〔图1〕所示基金的数量一直在不断增长,截至目前已接近 800 只,8 年时间完成美国市场 40 年走过的路程。

我国金融行业的逐步开展和开放资产管理行业已表现出了多样化情况,除了公募基金,投资者也可以选择银行、保险、券商、私募或者直接持有股票、债券和其他投资产品。

近年来,公募基金行业资产规模徘徊不前、资金流出究其原因是商业银行和私募基金利用监管上的便利,挤压公募基金行业的业务空间、与公募基金争夺客户和资产的后果。

尽管目前私募的规模还无法与公募基金相比较,但是,私募基金的增速已经到达了令人吃惊的地步,可用崛起一词形容私募的开展一点也不为过。

与此同时商业银行也利用自己客户资源和客户帄台的渠道优势,吸收各类资金扩大其理财业务公募行业与其他资产管理行业的生存竞争也逐渐剧烈。

• 投资主体的多元化

公募基金股票投资市值占比近三年呈回落态势。

到2011 年6 月30 日,公募基金整体的股票投资市值占到 A 股自由流通市值比由 2007 、008、2009 年的31% 、24% 、23% 回落到19% ,接近2005 年的 18% 。

全部基金总规模占到总市值的比例为 8%,占到流通 A股市值比例为13% 。

其下降的直接原因是股票市场扩容速度大于基金规模增速,间接原因是投资者可选的理财产品多样化丰富化。

这种现象也印证了市场参与主体的格局已经发生了实质的改变。

全流通以及股指期货推出后,市场格局由机构与散户博弈已经在向机构与机构博弈过度,而且这种趋势正伴随着券商丰富而广泛的研究咨询效劳以及私募基金群体的崛起而加快,且2011 年年初证监会下发了?

关于调整证券机构行政许可的工作方案?

征求意见,拟将券商集合资产管理方案由核准制改为备案制,如果正式施行,券商集合理财行业或将出现一轮快速增长。

另外券商资管可单独设立资产管理公司。

公募基金的博弈对象由散户丰富到上市公司的大股东或管理层、各大保险公司的资产管理团队、券商自营资管团队、私募、非私募、各类财务公司、QFII 、以及资深的期货市场玩家。

截止去年 10 月〔2010 年〕,公募基金持股占各类专业投资机构合计持股的53% ,占A 股自由流通市值比为 19% ,在多元化的投资主体中,现目今公募基金仍是最值得关注的对象。

〔其实考虑到资金调配的约束条件,公募基金投资经理群体对A 股市场的影响力远没有数据大〕

3. 公募基金的目前市场格局

虽然市场比较稳定,但是同等规模基金部竞争却相比照较剧烈。

在过去 8 年中,基金市场集中度相对保持了稳定,仅受到了 2007 年爆发似的增长冲击。

在2007 年前,前五大公募基金管理公司所占市场份额在 45% 左右,前10 大管理公司所占市场份额在60% 左右;2007 年基金市场的爆发式增长,给了小公司开展时机从而使基金行业的构造有了良性的改善。

2007 年到2010 年,前五大公募基金公司所占规模从 2006 年前的45% 左右下降到了 2007 年以后的33% 左右,份额下降了 10% 左右〔见图三〕,中等规模基金管理公司〔5- 10 〕所占的份额变化不大,在2007 年前后都一直维持了 18% 左右的份额。

截至现在,国的基金的市场构造已经非常接近美国〔商场上前五大基金公司占35% 份额,前十大占48% 的市场构造〕。

虽然市场构造已经保持相对稳定但是同等规模基金之间的竞争较剧烈,每一个周期都会进展一次同等规模水帄基金公司之间 排名竞争。

从2003 年到 2010 年,十大基金管理公司有四家名次上发生变化,同时 ,每一年度,10 大管理公司之间的排名都有不小的调整。

图4:

基金市场构造相对稳定市场集中度 数据来源:

wind 、浸会大学

从图5 我们可以发现公募基金前十大的基金公司累计市场份额到达 48.84% ,依次是华夏、嘉实、易方达、博时、南方、广发、大成、华安、银华和交银施罗德基金公司。

图5:

公募基金资产规模市场占比〔华夏〕

数据来源:

Morningstar 晨星中国:

数据截止日期〔2010 - 06 - 30 〕

从图4 看出目前〔2010 〕前十的基金公司和同行其他五十家基金公司根本帄分了整个市场,而且在过去的一年这个比例一直维持在 5 成左右,“10 对50 的游戏〞一直在胶着的上演着。

单从数据上来看华夏基金规模优势“一哥〞的地位不可比较,单独占领了市场的十分之一,贵且规模过千亿还包括嘉实、易方达和博时三家公司,南方基金那么从“千亿〞级公司退下阵来。

规模缺乏 50 亿的公司有 8 家。

不难看出,国公募基金行业仍保持着垄断竞争的格局。

表1:

公募基金资产规模超过千亿的基金公司

数据来源:

Morningstar 晨星〔中国〕:

数据截至日期 2010 - 06 - 30

4. 中国公募基金与美国的参照比较

美国共同基金经过美国成熟市场的大浪淘沙和长足开展,其市场其背景都或多或少的反映出中国公募基金未来要走的路,借鉴的意义不可不大。

以美国共同基金为参照物与中国公募基金做出比较更能表达出中国公募基金所处在的开展阶段与现状,并为未来的开展提供可以参考的思路。

• 市场构造比较

国公募基金总体而言还较小、投资构造不均衡〔偏股型的基金比重过大〕,这些都是基金业开展初期特征,与美国共同基金开展的初期相似。

尽管经历了超常规开展,相比美国共同基金,中国基金业的资产管理规模和基金数量还有非常大的差距,同时这一规模与中国经济总量相比,反差也是巨大的。

同样值得关注的是,中国资本市场的构造不均衡。

从基金的类型来看,偏股型的基金占比超过 70%(股票型基金占 49.98%偏股混合型基金占21.19%),债券型基金和货币市场基金的占比非常小,只有6.02%和4.99%,而兴旺国家例如美国到达了 22.07% 和22.2%〔表二〕。

市场构造不均衡制约了资本市场资产配置功能的发挥。

不过这也是基金业开展的初期特征,就像美国初期也是股票型基金为主导市场,在诸如货币市场基金,地方债券基金等其他类型基金逐步走上历史舞台后,股票型基金所占比重才逐渐下降,最终形成了股票基金、债券基金和货币基金相对均衡的市场构造。

表2:

中美两国市场基金构造

基金行业的开展路径并不是线性的,特别是在开展初期,会呈现出阶段性超常规的开展状态,中国基金经历了2006年和2007年的超常开展也印证了这点。

只有在行业相对成熟后,行业规模增长才会稳定,这一点为中美两国基金行业开展的历史所证实。

美国共同基金也经历过类似的几个开展顶峰期如上世纪七十年代初期货币市场基金创新时期及1987年401〔K〕等固定供款方案引入后的大牛市,都使共同基金经历了大的开展。

在熊市中,美国共同基金也屡次遇到规模的大幅下降,甚至一度被业人士认为会退出历史舞台。

在经过80 年的稳健开展后,美国共同基金进入了成熟阶段,只有在熊市场的情况下出现资金流出,但总体上呈现了小幅增长的特征。

很重要的原因是美国退休、养老的福利安排,在其成熟的方案推动下,资金源源不断地流入共同基金账户。

终上所述,国目前的公募基金在大牛市后的低迷是正常的,符合国外的经历路径。

相信随着国基金业的不断开展、成熟以及金融市场不断地翻开公募基金资产管理规模必定会大幅增长,但这需要一个较长的酝酿阶段,而且整个行业的人都不可急功近利,而要扎实的提高自身资产管理与投资的素质,迎接未来爆发增长所带来的机遇与挑战。

中国美国的基金市场构造有一定类似,比方大型资产管理公司所占的市场份额且市场构造长时间稳定,可是美国是自由资本竞争优化配置的结果,国的基金市场却存在很高的进入壁垒比方牌照,且前五大基金管理公司对市场的主导支配能力又进一步降低了市场的竞争从而加剧了这个壁垒,目前,较多的“家庭作坊〞型基金公司挣扎在清盘的边缘。

• 销售渠道比较

国公募基金的销售渠道主要为银行代销,这一局面短期之类不会有太大改变,而美国的共同基金销售渠道多元化,除了直销和代销外,养老金的固定供款方案是其主要的销售渠道,约占其共同基金销售的53% 。

这些美国的固定供款方案以及个人退休账户方案,这些方案都把大局部的资金投向了共同基金,使美国的共同基金能够获得源源不断的资金支持,而国暂时还没有这样制度上的安排。

这些方案也是为什么美国共同基金的规模在近二十年来大多数时间稳定增长的根本原因。

其次美国代销机构仅占35% 的份额〔券商 13% ,咨询机构 11% ,银行 7%,保险机构 3%和会计机构 1%〕,此外,美国的直销形式占到 13% ,〔基金公司直销 8%、折扣型经纪商 5%〕,见图6。

图7:

美国共同基金销售渠道 数据来源:

wind ,浸会大学

与美国多元化销售渠道相比,国的销售相对单一,基金销售的60% 由银行掌控,券商代销和基金公司直销各占 9%和31% ,专业的第三方销售还处于待发阶段。

因此,银行在基金销售中具有主导权和话语权。

不过随着第三方支付模式的成熟和第三方专业销售机构的开闸,可以预见,银行主导销售的格局会受到冲击,基金销售的专业化程度有望提升,但是在短期银行这一渠道地位很难被撼动。

• 管理费用比较

国公募基金采用的是固定管理费率,而美取的是可变的管理费率,可变的管理费率扩展了基金管理公司差异化竞争空间。

管理费表达了产品价值,虽然每个国家构造法律不一样,但根底原理还是一样的,既投资者支付管理费给基金管理人使其管理资金组合。

对于公募基金来说,收取一定比例的管理费用也是成熟市场的主流做法,这种模式也符合公募基金的产品特点。

然而,我用的是固定管理费率,而美用的是可变管理费率。

中国偏股型基金的固定管理费率为 1.5% ,主动管理的 QDII 管理费率到达了1.85%,货币市场基金的管理费为 0.33%。

此外,指数型基金管理费率分布在0.5% - 1.3% 之间,而债券型基金管理费率主要集中在 0.6% - 0.7% 〔表3〕。

美国管理费率的总体水帄与中国差异不大,但是每一家公司实行的管理费水帄差异很大。

一些大基金公司会考虑适时的降低管理费率,在投资者中树立形象,增加了竞争力。

这使得美国基金公司呈现出多元化的特征。

在基金业转型过程中,管理费用从单一走向多元 是大势所趋。

表3:

中美两国基金管理费率 数据来源:

Wind ,浸会大学

基金投资者偏好比较

基金投资者特别关注基金业绩,甚至也有基金投资者以业绩作为基金投资决策时唯一参考因素。

同时国外大多研究也说明,多数的新的资金流入了业绩较好的老基金。

相对于国外来说,国的尚未发现这样的特征也就是说国的基金投资者没有投资老基金以及长期业绩较好的基金的偏好。

这一点与成熟市场显著不同,也正面说明了国基金行业的开展阶段。

在成熟的市场中,投资者偏好已经在业绩上证明了自己的老基金,美国人持有投资于老基金〔存续期在 10 年以上〕的资产比重维持在 80% 左右。

在我国市场中,投资于老基金〔在统计年份存续期超过三年〕的资产比重从 2004 年的 14% 上升到 2010 年的56%〔图7〕。

这一方面是因为我国每年基金数量在大幅增加,另一方面也说明国投资者对老基金没有特别偏好,投资者通常是赎回老基金去够买新基金。

至于为什么老基金业绩没有构成对投资者的吸引力,这也是市场竞争不充分的表现。

随着市场的不断成熟和竞争加剧,相信投资于老基金的资产比重会逐年上升。

图8:

投资者并不是特别偏爱老基金 数据来源:

wind ,浸会大学

美国排名前 25% 的基金管理者 46% 的资产,排名前 50% 的基金管理者 77% 的资产。

而我国投资者并不是特别偏好长期业绩好的基金,而是根据基金的短期业绩来进展投资决策。

在2010 年,排名前 25% 的老基金〔统计存续期超过 3 年〕管理着 24% 的资产,排名前50% 的基金管理着约44% 的资产〔图8〕. 究其原因是因为基金业绩的持续性较差,长期业绩对投资决策的指导性较差,基金公司在市场营销过程中强调基金的短期业绩;另一方面也说明我国基金的开展历史很短,基金还处在一个品牌树立阶段,从竞争中脱颖而出的大公司还不多。

可以预期得到,随着基金竞争的逐步加剧,基金公司会逐步分化,也会通过各种措施来打造核心竞争力,满足投资者日增长多元化的投资需求。

未来出现资产管理基金的集中程度会更高,投向业绩优良的老基金的资产比重会逐步提升。

图9:

投资者不偏爱老基金

数据来源:

wind ,浸会大学

• 其他投资方面比较

在过去八年时间来看,国基金业在相对长期给投资者带来了可观收益,但基金业绩波动性大,短期投资者亏损严重。

在市场效率尚不算高的市场中,基金倾向于采纳市场择时的操作策略,主动管理型的基金普遍获得超额收益,基金业效方面的特征与行业开展的阶段相符。

国基金在大多数时间能获得较好的超额收益,市场仍是主动管理的天下。

总体来看,中国的开放式基金在大多数时间里获得了正的超额收益率,表现了超越了业绩基准,其中混合型基金获取超额收益的能力最好。

这说明,在市场效率还不够充分的国市场上,主动管理的基金大多数时间能够跑赢被动管理基金,主动管理基金仍是国投资者主要考虑的对象。

而在有效性相对较强的美国市场中,基金超额收益率大多为负,通过主动管理很难获得超越市场的业绩,被动管理的指数型基金在美国市场表现较好。

研究说明,国基金超额收益主要来源于基金的选股能力,国大多数基金都具有一定的选股能力。

在新兴的市场中,由于信息的不对称,基金投资者通过研究,能够挖掘出被错误定价的股票。

图10 :

国基金在大多数时间能获得超额收益

国股票型基金把较大比重的资金配置到债券市场和货币市场中,反映了基金试图通过市场择时来获取超额收益。

基金的业绩可以通过在股票市场,债券市场和现金头寸中的资产配置来解释。

国很多公募基金持有不少比例的现金头寸,一方面是为了保持一定一定流动性以应对投资者的赎回,另一方面是国基金倾向于进展市场选择通过sharp 的资本定价模型来测试基金对于不同市场的敏感性。

通过计量,得到国股票基金对于国的股票市场的敏感度为0.75 ,也就是说基金业绩的75% 可以通过股票市场来决定,其他市场由债券市场和货币市场来决定。

相比较来说,美国偏股基金相对于美国市场的敏感程度高达0.93 ,相对债券市场的敏感度为0.05 ,及美国股票基金全部投资于股票市场,基金不进展大类资产配置,资产配置的功能由投资者个人或者投资参谋来做。

而国股票基金,有一大局部投资于债券或货币市场,这反映了国基金倾向于通过大类资产配置来进展市场择时操作。

国股票型基金契约规定投资股票的围为60 - 95% ,这意味着国股票型基金有较大的空间来进展大类资产配置,这 种频繁的择时操作,加剧了市场的波动性。

但是,基金的择时操作并没有获得超额的回报。

研究说明,国公募基金总体不具有择时能力,70% 的基金通过择时获得了负的超额收益。

• 建议

美国基金开展到如此大的规模也经历很屡次危机几乎让共同基金退出历史舞台。

但是监管水帄的提升、产品不断创新、行业的共同努力,是共同基金成为美国金融历史上的一个奇迹。

美国共同基金的开展史,给国公募基金开展提供了很好的参考。

虽然国情和市场条件不同,但都是基金业共同点比不同点多。

国基金业目前面领着低迷的处境,整个行业需要共同努力,维护好持有人的利益,提升专业管理素质,改良行业开展中存在的问题。

〔1 〕公募基金行业由开场到现在都具有巨大开展空间。

推动公募基金开展的三

大动力中,国具有财富管理的需要强烈,相关法规正在完善,只带一轮持续的牛市到来。

〔2〕基金公司的进入壁垒比较高要降低基金公司的进入壁垒,大力增加基金公司数量,促进展业市场竞争,改变行业构造。

〔3 〕随着国债券市场的开展,大力开展低风险基金,提升基金市场构造的均衡化程度,更好地满足资产配置的需求。

〔4〕建立多元化的销售渠道,提升销售专业度,以销售模式的变革带动管理费率变革;打破固定管理费率,为基金公司的差异化开展创造空间。

5. 公募基金的人力构造与变迁〔人才之殇〕

基金经理是一个备受关注的群体,不仅仅是因为他们掌控着数亿、数十亿数百亿的财富;不仅由于他们影响投资者的收益;更为重要的是,对于基金这种倡导长期投资价值的投资产品来说,投资风格和业绩的持续性,稳定性尤为重要,如果基金经理频繁流动,可能会影响基金公司乃至整个行业长期安康稳定的开展。

基金公司的基金经理留职率是衡量公司管理团队稳定性的一个重要指标,即看看每年年初的基金经理中有多少到年底的时候依然还在里面,这个比率显示单一基金公司每年有多少百分比的基金经理留职。

某种程度上而言,留职率越高说明基金公司基金经理团队越稳定,越有利于保持基金投资风格和业绩的稳定性;相反,留职率越低说明基金经理的变动越频繁,过度的变动有可能会对基金的投资风格和业绩持续性造成一定的影响。

由此衍生开来,公募行业的基金经理留职率计算公式为:

所有基金公司年末仍然在公募上的基金经理数目除以所有基金公司年初的基金经理数目。

它反映了整个公募行业对基金经理的吸引力。

• 核心人员的变更频繁

从2003 年1月1日至2011年5 月18 日,公募基金行业的高管〔董事、监事、督察长、总经理、总经理助理和财务总监〕累计变更人752 人次,基金经理累计变更1269人次,独立董事累计变更103 次。

帄均到每一年也都是很惊人的数据,过去八年里基金行业的核心人员变动太频繁。

2005 年以来公募基金行业的年度基金经理留职率,整个基金行业每年基金经理的留职率为70% 到80% 之间稳定,这就意味着每年年底约有两到三成的基金经理不再从事公募基金的管理。

从整个趋势来看,2007 年基金经理的留职率最低为72%,期初基金经理数目为300 ,2007 年底留职的基金经理数目为216 。

我们认为造成2007 年整个公募基金行业留职率偏低的直接原因可能可能有如下几个:

第一,2007 年不少基金经理开场转战私募基金,导致了公募基金行业的人才流失,间接原因如大牛市使一些“明星基金经理〞全身而退。

第二,基金公司逐步开展的机构业务也分流了一局部公募基金经理。

第三,因为没有形成该行业的经理人市场,一般都是大股东〔大股东持股比例超过40%的基金管理公司接近九成〕委派自己人担任基金公司高管,结果是一朝天子一朝臣。

第四,其次是契约型基金治理构造中不能实现管理层、基金经理与股东、持有人利益一致的问题,加之基金经理个人及家庭成员投资股票的限制,还有私募化给公募

基金更多职业选择,共同造成了人才流失现象严重的局面

图11:

历年公募基金经理留职率趋势图 数据来源:

wind,浸会大学

很多优秀投资人员选择离开导致的为难境地是--用中小投资者的钱堆起来的公募基金成了为富人效劳的私募团队的“练兵场" ————华夏基金勇宏 从基金公司层面,我们统计了2005-2009 年留职率为100%的基金公司数目的比例趋势图。

如图2 近三年来,留职率为100%的基金公司数目占比分别为15.38% 、24.56%和25.42%。

粗略来说,每年只有不到三分之一的基金公司拥有100%的留职率,即超过了三分之二的公司的基金经理有不同程度的离开原公司

公募基金的现象,其可能的去向包括转做原公司机构业务或是被其他公司挖角。

图1 2 :

历年公募基金经理留职率趋势图

另外,从单个基金公司来看,5 年帄均留职率最高的三家公司为海富通、兴业全球和易方达,留职率分别为92%、90%和85%;最低的三家公司为金鹰、摩根士丹利华鑫和万家,留职率分别为30%、53% 和55%。

良好的企业文化以及人才培养机制应该是留职率较高的主要原因。

而造成公司留职率较低的原因多种多样,如基金经理在公募与特定客户资产管理业务方面进展基金经理的分配;又如高管发生变更导致一些基金经理的离开;受业绩压力影响而选择离职也是原因之一。

• 基金经理流动带来的潜在隐患分析

基金经理流动问题还是值得担忧。

10只基金中

升级会员

升级会员