房地产业增值税预缴申报和一般申报表怎么填报文档格式.docx

《房地产业增值税预缴申报和一般申报表怎么填报文档格式.docx》由会员分享,可在线阅读,更多相关《房地产业增值税预缴申报和一般申报表怎么填报文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

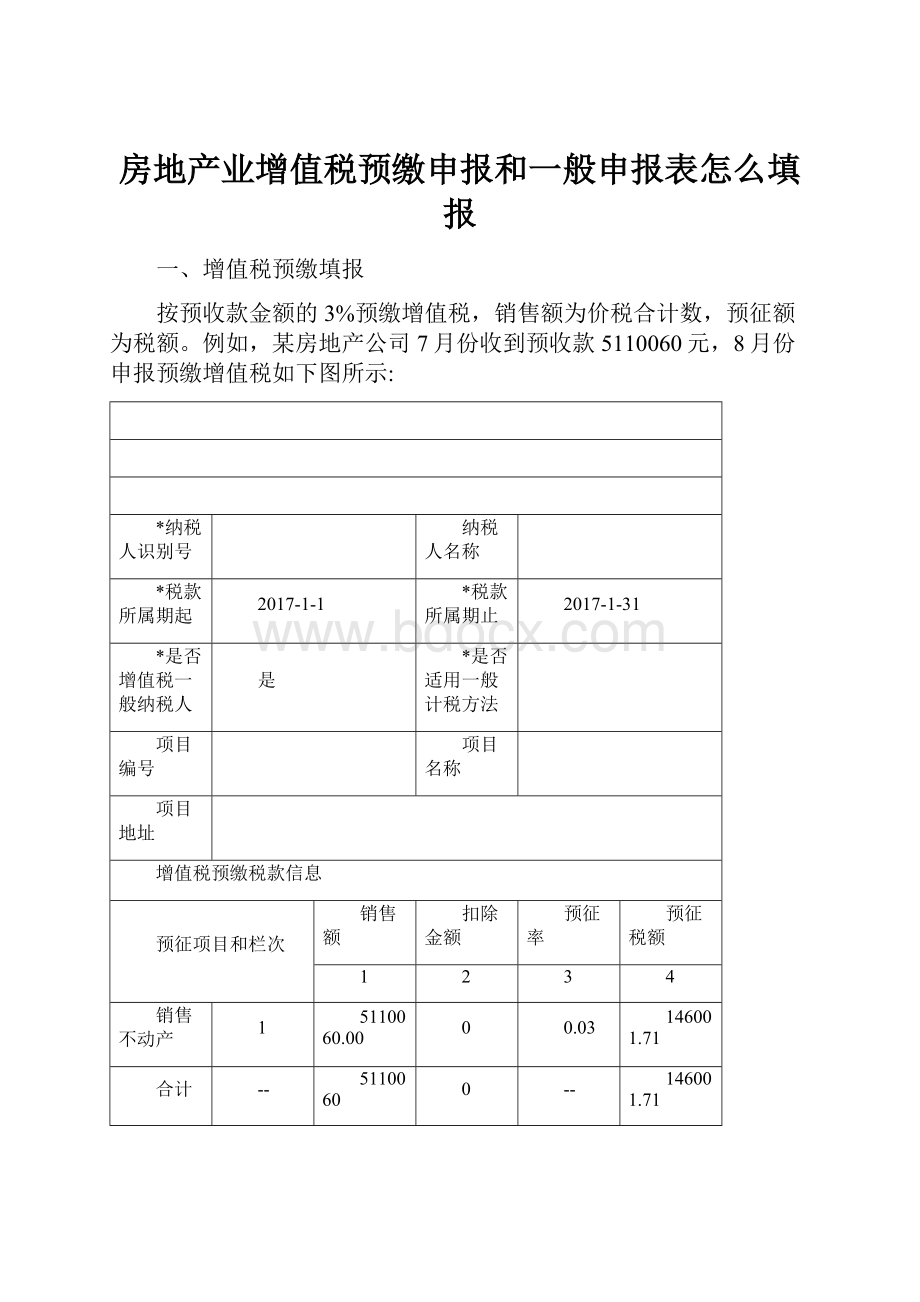

1

2

3

4

销售不动产

5110060.00

0.03

146001.71

合计

--

5110060

授权声明

如果你已委托代理人填报,请填写下列资料:

填表人申明

以上内容是真实的、可靠的、完整的。

为代理一切税务事宜,现授权(地址)为本次纳税人的代理填报人,任何与本表有关的往来文件,都可寄予此人。

授权人签字:

填报完预缴申报表之后记得还要再填附表四

增值税纳税申报表附列资料(四)

(税额抵减情况表)

税款所属时间:

2017-01-01至2017-01-31

纳税人名称:

金额单位:

元至角分

序号

抵减项目

期初余额

本期发生额

本期应抵减税额

本期实际抵减税额

期末余额

3=1+2

4≤3

5=3-4

增值税税控系统专用设备费及技术维护费

0.0

分支机构预征缴纳税款

建筑服务预征缴纳税款

销售不动产预征缴纳税款

649256.96

795258.67

5

出租不动产预征缴纳税款

将本期的预缴数填在本期发生额,以前预缴的税款在期初余额里体现。

二、增值税一般申报填报

本例中为2016.4.30日前开工的老项目,按照简易办法征税,5%的征收率,没有进项税额抵扣。

首先介绍一下增值税申报表,房地产企业主要涉及到六张表,一张主表,四张附表,一张减免税申报明细表。

主表的数据主要从四张附表和减免税表得来,所以在填表时要先填附表,最后填主表。

四张附表分别是附表一销售情况明细表,附表二进项税额明细表,附表三扣除项目明细表,附表四税额抵减情况,以及减免税明细表。

例如,本期取得房款收入(不含增值税)4053160.94,开具增值税普通发票,税额202658.05,

取得未开具发票房款收入3883452.59,税额194172.63,总计税额396830.68。

以前预缴增值税182708.46元,填报如下图:

先填附表一,填在9b行第3列,将不含税销售收入4053160.94填在此处,未开具发票收入额填在第5列,如果一下期开具发票了,将开发票数填在第3列,同时在第5列填相同的负数金额。

附表三的数会自动带出,如果没有自动带出可以手动填入,为价税合计数,填在第5行,第1列,附表四填第四行销售不动产预征缴纳税款,第4列本期实际抵减税额。

同时要记得在主表第28行,分次预缴填上182708.46。

对于预缴税款的抵减,可以不分项目,不分期全额抵减。

增值税纳税申报表

(适用于一般纳税人)

纳税人识别号:

填表日期:

项目

栏次

一般项目

即征即退项目

本月数

本年累计

(一)按适用税率计税销售额

其中:

应税货物销售额

应税劳务销售额

纳税检查调整的销售额

(二)按简易征收办法计税销售额

8074961.53

53071257.01

纳税检查调整的销售额

6

(三)免、抵、退办法出口销售额

7

(四)免税销售额

8

免税货物销售额

9

免税劳务销售额

10

税款计算

销项税额

11

进项税额

12

上期留抵税额

13

进项税额转出

14

免抵退应退税额

15

按适用税率计算的纳税检查应补缴税额

16

应抵扣税额合计

17

实际抵扣税额

18

应纳税额

19=11-18

期末留抵税额

20=17-18

简易计税办法计算的应纳税额

21

396830.68

1567872.01

按简易计税办法计算的纳税检查应补缴税额

22

应纳税额减征额

23

应纳税额合计

24=19+21-23

税款缴纳

期初未缴税额(多缴为负数)

25

164837.43

实收出口开具专用缴款书退税额

26

本期已缴税额

27=28+29+30+31

198204.04

1204407.94

∙分次预缴税额

28

182708.46

∙出口开具专用缴款书预缴税额

29

∙本期缴纳上期应纳税额

30

15495.58

981271.19

∙本期缴纳欠缴税额

31

期末未缴税额(多缴为负数)

32=24+25+26-27

363464.07

欠缴税额(≥0)

33=25+26-27

本期应补(退)税额

34=24-28-29

214122.22

即征即退实际退税额

35

期初未缴查补税额

36

本期入库查补税额

37

期末未缴查补税额

38=16+22+36-37

注:

①17=12+13-14-15+16;

②18:

如17<11,则为17,否则为11

增值税纳税申报表附列资料

(一)

(本期销售情况明细)

项目及栏次

开具增值税专用发票

开具其他发票

未开具发票

纳税检查调整

服务、不动产和无形资产扣除项目本期实际扣除金额

扣除后

销项(应纳)税额

价税

含税(免税)

9=1+3+5+7

10=2+4+6+8

11=9+10

13=11-12

14*

一、一般计税方法计税

全部征税项目

17%税率的货物及加工修理修配劳务

17%税率的服务、不动产和无形资产

13%税率

11%税率的货物及加工修理修配劳务

4a

11%税率的服务、不动产和无形资产

4b

0.00.0

6%税率

即征即退

即征即退货物及加工修理修配劳务

即征即退服务、不动产和无形资产

二、简易计税方法征税

6%征收率

5%征收率的货物及加工修理修配劳务

5%征收率的服务、不动产和无形资产

9b

4053160.94

202658.05

3883452.59

194172.63

7936613.53

8333444.21

4%征收率

3%征收率的货物及加工修理修配劳务

3%征收率的服务、不动产和无形资产

预征率a%

13a

预征率b%

13b

预征率c%

13c

即征

即退

三、免抵退税

货物及加工修理修配劳务

服务、不动产和无形资产

四、免税

19

*注:

14=13÷

(100%+税率或征收率)×

税率或征收率

升级会员

升级会员