商品期货跨品种线性套利模型研究Word文档格式.docx

《商品期货跨品种线性套利模型研究Word文档格式.docx》由会员分享,可在线阅读,更多相关《商品期货跨品种线性套利模型研究Word文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

豆粕

黄金

焦炭

螺纹

棉花

塑料

铜

橡胶

玉米

Pearson

1

.957**

.777**

.163*

-.107

.990**

.926**

.859**

.180*

.396**

.954**

.966**

.438**

显著性

.000

.042

.184

.025

N

155

Pearson相关性

.688**

.061

-.218**

.940**

.855**

.805**

.275**

.305**

.885**

.910**

.334**

.449

.006

.001

.229**

-.037

.757**

.916**

.831**

.039

.576**

.884**

.876**

.632**

.004

.647

.627

.913**

.098

.262**

.348**

-.281**

.685**

.242**

.216**

-.055

.227

.002

.007

.499

粒

-.165*

-.009

.074

-.298**

.564**

-.027

-.052

-.179*

.040

.913

.358

.739

.523

.026

.903**

.828**

.179*

.366**

.939**

.948**

.437**

.929**

.063

.552**

.964**

.983**

.476**

.433

.064

.693**

.893**

.359**

.429

-.126

.117

.121

.020

.118

.146

.132

.806

.518**

.502**

.149

.979**

.493**

.472**

**.在.01水平(双侧)上显著相关。

*.在0.05水平(双侧)上显著相关。

表1:

商品期货均价的相关性结果

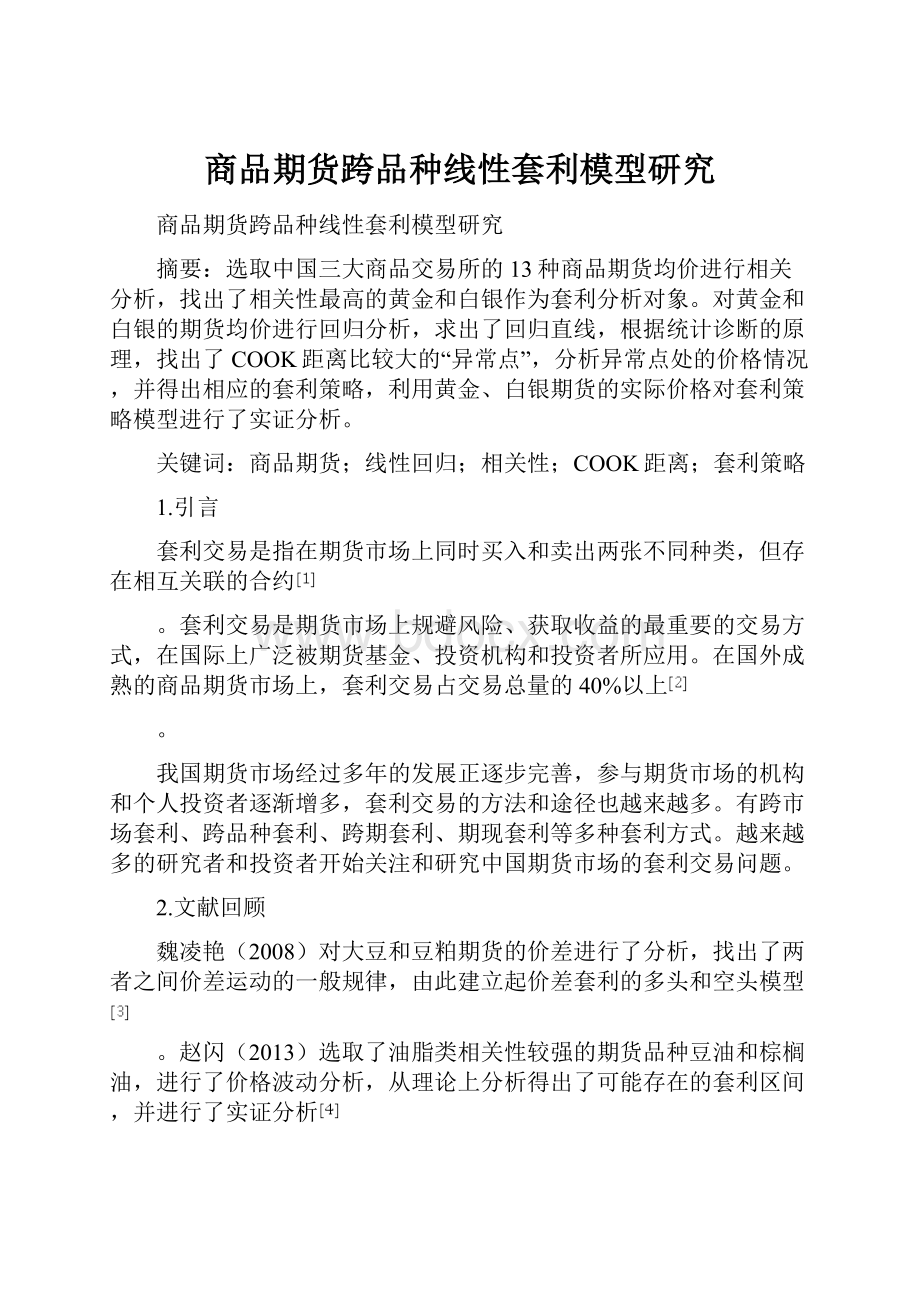

从相关性分析的结果中我们可以看出,相关性最高的品种是黄金和白银,它们的线性相关程度高达0.99。

因此,我们选择黄金和白银两个品种进行线性回归套利研究。

3.3回归分析

图1是黄金和白银期货均价的散点图:

图1:

黄金和白银期货均价的散点图

利用SPSS对黄金和白银期货均价进行回归分析,结果如表2:

系数a

模型

非标准化系数

标准系数

t

Sig.

B

标准误差

试用版

(常量)

136.099

1.798

75.674

.031

.990

88.337

a.因变量:

黄金

表2:

黄金、白银期货均价线性回归结果

记黄金期货的均价为

,白银期货的均价为

,则它们的线性关系为:

3.4COOK距离分析

相关分析的结果表明黄金和白银期货均价的相关性为0.99,其相关程度非常高。

回归分析的散点图也表明黄金和白银期货均价的散点应该近似集中在一条直线附近。

如果有某个点距离这条直线较远,说明某天黄金和白银期货的均价背离了这个线性回归关系,我们称这个点为“异常点”。

因为黄金和白银期货均价的相关程度非常高,大量的均价散点都集中在回归直线附近,即使某天出现了黄金、白银结算价背离这个关系的“异常点”,它们未来的价格走势也是大概率趋向于回归直线。

因此,这些“异常点”就是我们进行建仓套利的好时机。

根据统计诊断的理论可以知道,线性回归中距离回归直线较远的“异常点”处的COOK距离比一般点出的COOK距离值要大,因此我们可以根据COOK距离分析判断某天黄金、白银期货均价是否出现异常背离的情况。

图2是利用SPSS对黄金、白银期货均价的线性回归进行COOK距离分析结果的部分截图:

图2:

COOK距离分析截图

根据COOK距离分析结果,我们找出了两个“异常点”,它们分别是:

(1)2013年4月16日,白银均价5004,黄金均价277.17,COOK距离0.02597;

(2)2013年6月28日,白银均价3806,黄金均价242.60,COOK距离0.05045。

3.5套利策略分析

COOK距离诊断出的异常点是指距离回归直线较远的点,这些异常点有两种可能:

一种是在回归直线的左上方,一种是在回归直线的右下方。

如果某个点在回归直线的左上方且距离回归直线相对较远,设其坐标为

,即该天白银的均价为

,黄金均价为

设当白银均价为

时,回归直线估计出的黄金均价估计值为

因为该点在回归直线上方,则

,即以白银均价做参考标准的话,该天黄金的实际价格高于回归直线估计出的价格。

而如果以黄金的均价为参照,该点在回归直线的左边,即该天白银的实际价格低于回归直线估计出的价格。

所以这种情况下的操作策略应该是卖出黄金、买入白银。

如果某个点在回归直线的右下方且距离回归直线相对较远,设其坐标为

因为该点在回归直线下方,则

,即以白银均价做参考标准的话,该天黄金的实际价格低于回归直线估计出的价格。

而如果以黄金的均价为参照,该点在回归直线的右边,即该天白银的实际价格高于回归直线估计出的价格。

所以这种情况下的操作策略应该是买入黄金、卖出白银。

3.6实证研究

本文的例子中,我们找到了两个异常点。

我们分别对这两个点利用线性回归套利策略进行实证分析。

第一个异常点是2013年4月16日,当天白银均价为5004,黄金均价为277.17。

将白银均价带入回归直线

,可以计算出当天黄金均价的估计值为291.223。

可见,该点在回归直线的右下方,根据前面分析的套利策略可知,当天应该买入黄金、卖出白银。

假设我们以当天的均价买入一手黄金同时卖出一手白银,则在以后的10个交易日,其套利结果如表3:

日期

白银均价

黄金均价

白银涨跌点数

白银盈亏额

黄金涨跌点数

黄金盈亏额

总盈亏

04/16/2013

5004

277.17

04/17/2013

4974

276.95

-30

450

-0.22

-220

230

04/18/2013

4803

273.22

-201

3015

-3.95

-3950

-935

04/19/2013

4914

282.65

-90

1350

5.48

5480

6830

04/22/2013

4917

285.94

-87

1305

8.77

8770

10075

04/23/2013

4796

284.49

-208

3120

3.32

7320

10440

04/24/2013

4790

285.7

-214

3210

8.53

8530

11740

04/25/2013

4841

289.49

-163

2445

12.32

12320

14765

04/26/2013

5094

297.48

90

-1350

20.31

20310

18960

05/02/2013

4844

290.64

-160

2400

13.47

13470

15870

05/03/2013

4938

294.58

-66

990

17.41

17410

18400

表3:

2013年4月16日线性回归模型套利结果

第二个异常点是2013年6月28日,当天白银均价为3806,黄金均价为242.60。

,可以计算出当天黄金均价的估计值为254.085。

可见,该点也在回归直线的右下方,根据套利策略可知,当天应该买入黄金、卖出白银。

假设我们以当天的均价买入一手黄金同时卖出一手白银,则在以后的10个交易日,其套利结果如表4:

06/28/2013

3806

242.6

07/01/2013

3992

250.7

186

-2790

8.1

8100

5310

07/02/2013

4017

254.35

211

-3165

11.75

11750

8585

07/03/2013

3996

252.15

190

-2850

9.55

9550

6700

07/04/2013

4019

253.7

213

-3195

11.1

11100

7905

07/05/2013

3933

251.3

127

-1905

8.7

8700

6795

07/08/2013

3843

245.75

37

-555

3.15

3150

2595

07/09/2013

3916

250.4

110

-1650

7.8

7800

6150

07/10/2013

3906

251.95

100

-1500

9.35

9350

7850

07/11/2013

4007

255.55

201

-3015

12.95

12950

9935

07/12/2013

4070

258.75

264

-3960

16.15

16150

12190

表4:

2013年6月28日线性回归模型套利结果

4.结语

本文对2013年1月18日至2013年9月10日13种商品期货的均价进行了套利研究,首先根据相关性挑选出了黄金和白银这两种相关程度最高的品种,然后利用回归分析求出了黄金和白银期货均价的回归直线方程,再根据COOK距离找出了两种期货均价背离回归直线的两个“异常点”,并分析了不同情况的异常点相应的套利策略,最后结合实际数据对两个异常点的套利策略进行了实证分析。

参考文献:

[1]周明明.期货[M].成都时代出版社.2012,12

[2]王子元.大豆跨品种套利实战分析[J].大众理财.2005,01:

22—23

[3]魏凌艳.我国大豆与豆粕期货跨品种套利交易模型研究[D].西南交通大学.2008,10

[4]赵闪.商品期货跨品种套利的一个实证研究[J].科教导刊.2013,04:

182—212

[5]李亚芹等.商品期货跨品种套利实证研究[J].中国商界.2010,04:

275

[6]陈浩.基于线性回归法构建股指期货期现套利现货头寸[J].中国证券期货.2011,10:

45—46

[7]韦博成,林金官,解昌锋.统计诊断[M].高等教育出版社.2009,,03

[8]汪冬华.多元统计分析与SPSS应用[M].华东理工大学出版社.2010,09

升级会员

升级会员