电竞行业市场调研分析报告Word格式.docx

《电竞行业市场调研分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《电竞行业市场调研分析报告Word格式.docx(25页珍藏版)》请在冰豆网上搜索。

2015-2017全球TOPGAMES奖金排名(单位:

万美元)5

表3:

王者荣耀用户群分布9

表4:

主要赞助商与相关赛事11

表5:

游戏直播身价TOP主播排行(2016/5)13

表6:

《LyingMan》各季观看人数15

表7:

各个电竞公司创始人介绍16

表8:

2017KPL春季赛程19

表9:

粉丝关注度20

表10:

2017年VSPN赛事承办的收入敏感性分析20

表11:

VSPN2017总收入的敏感性分析(亿元)22

一、电竞:

由厂商推动走向全民赛事,王者荣耀引发移动电竞热潮

1、电竞行业的三阶段论:

从游戏厂商到社会化电竞

1.1、电竞爱好者的自发

一群电竞发烧友开启了中国电竞赛事的新纪元。

以游戏风云为主导,一群电竞爱好者们开始寻求电竞的新发展,在2005年新加坡举办的WCG世界总决赛中,拿下了免费的赛事直播权,一点点的打开国内电竞市场。

1.2、厂商推动赛事发展,DOTA2和英雄联盟赛事迅猛发展

第三方赛事受众面广,但因资金链问题受第三方牵制较大。

在电竞发展早期,以WCG为代表的第三方赛事在市场还未成熟时抢占先机,以其比赛项目的多样性很容易得到观众喜爱。

但由于赛事的举办极度依赖赞助商,一旦资金链出现问题或是赞助公司发展战略调整,赛事的举办很容易受到波折甚至停办。

享有

“电竞奥运会”的美称的WCG曾是世界最大规模的电子竞技比赛,而WCG的举办

80%的赞助来源于三星集团。

2014年,因为三星在其战略上的转型,决定撤资,

WCG组委会同年宣布不再举办任何赛事。

第一方赛事兴起:

以厂商为主导,旨在延长游戏生命周期,增加用户粘性。

2011年,以《DOTA2》与《英雄联盟》为代表的专属电竞比赛的开展便标志着厂商主导赛事的兴起。

厂商看准了电竞赛事的商业价值,通过对赛事的推动,吸引更多的电竞玩家,继续推高游戏热度,带动和聚拢人气,延长自身游戏的寿命周期,增加用户粘性。

游戏厂商主导的第一方赛事开始占领更大份额的电竞市场。

相比第三方主办的综合性电竞赛事,厂商主办的赛事无论是对品牌的宣传推广,还是对受众的培养都更加便利与稳定。

表1:

第一方电竞赛事

资料来源:

赛事官网、腾讯新闻等,北京欧立信咨询中心

由游戏厂商主办、并用主办方游戏项目进行比赛的新模式变成了大规模电竞赛事的主流。

随着WCG的停办,同期同类的电竞赛事ESWC、CPL也相继死去,曾经的世界三大赛事开始向第一方赛事转移,DOTA2国际邀请赛(Ti)、英雄联盟全球总决赛(S赛)、暴雪嘉年华(BlizzCon)开始进入人们视线,并占据主流。

表2:

2015-2017全球TOPGAMES奖金排名(单位:

万美元)

esportsearnings,北京欧立信咨询中心

DOTA2国际邀请赛Ti系列开启“天文数字”奖金时代的国际电竞赛事,V

社亲自接手重视程度颇高。

DOTA22014-2015年赛事奖金增长87.0%。

在第一届

DOTA2国际邀请赛中,V社就砸下重金设立高达160万美元的奖金池,并在之后的Ti系列赛中,奖金池的金额也是直线式增长。

图1:

DOTA2国际邀请赛奖金池

新浪游戏,北京欧立信咨询中心

《英雄联盟》S1开启电竞新纪元,引来多方好评。

2011年7月统计中,

《英雄联盟》的全球注册用户数已超1500万,月活跃用户数也超过了400万。

在随后四个月的时间里,《英雄联盟》的注册用户数以及活跃用户数都呈现出了显著增长。

当时奖金池设有99500美元。

2015年LOL的全球总决赛直播同时打破了多个纪录:

各阶段比赛实时观看的总时数达3.6亿小时,接近2014年的两

倍(1.94亿小时);

所有的73场比赛平均同时在线观看人数(ACU)超过420万;

而SKT对阵KooTigers的决赛,最高同时在线观看人数(PCU)更是达到1400万,决赛的独立观众数达3600万,打破了所有电竞赛事的记录。

从S1到S6,最高同时在线观看人数也涨了近70倍,关注度呈井喷式增长。

2016年举办的S6,赛事的总计累积每日独立观众数达到3.9亿。

《英雄联盟》决赛最多同时观看人数

CHINAZ游戏,北京欧立信咨询中心

1.3、社会化阶段

游戏厂商和社会化资源共同投资电竞阶段。

厂商主导将转变为社会资源主导,由游戏厂商、广告商、直播平台共同投资赛事发展;

PC端也将逐步向移动端发展,泛娱乐化与传统娱乐相结合;

电竞游戏不断增加,手游类将呈现各类不同游戏;

电竞公司不断壮大,节目制作越发精良、人才引进。

2、王者荣耀推动移动电竞全民化

图3:

中国移动电竞用户规模

艾瑞咨询,北京欧立信咨询中心

《王者荣耀》的“蝴蝶效应”使电竞行业刮起了移动电竞热的浪潮。

作为一款风靡移动电竞市场的手游,《王者荣耀》带动了移动电竞市场的主要增长,预计在2017年其收入可达300亿元。

《王者荣耀》作为一款移动端MOBA游戏,继承了端游玩法,从而激活了广泛的用户人群,满足了移动电竞的发展需求。

数据显示,《王者荣耀》的覆盖率和活跃率稳定增长,在2017年4月的数据相比去年同期均增长了近一倍,远超其他同类游戏;

App畅销榜中,收入和下载排行也领排名前列,成为移动电竞的佼佼者。

图4:

王者荣耀覆盖/活跃情况

TalkingData,北京欧立信咨询中心

头部效应增强,《王者荣耀》已不再单单是手游爱好者的《王者荣耀》,而是全民的《王者荣耀》。

极光iAPP数据显示,截至5月最后一周,王者荣耀注册用户突破2亿,渗透率达到22.3%。

根据腾讯浏览指数平台的数据,2017年上半年,《王者荣耀》浏览热度持续上升,关注度居高不下。

图5:

2017年上半年《王者荣耀》浏览热度

腾讯浏览指数平台,北京欧立信咨询中心

从用户画像来看,《王者荣耀》用户群遍布学生族、上班族。

其中,年轻白领的比例高达45.3%。

腾讯浏览指数平台显示,相比于传统电竞游戏,《王者荣耀》的主力人群从20-30岁前推到10-20岁,18-23岁人群的比例达到

35.49%。

表3:

王者荣耀用户群分布

极光大数据,北京欧立信咨询中心

图6:

2017年上半年《王者荣耀》浏览搜索用户年龄分布

3、电竞产业链分析:

电竞这块“蛋糕”该怎么分?

图7:

电竞产业链

Ø

上游:

游戏厂商和赞助商

游戏厂商提供版权或者授权第三方承办赛事,赞助商则提供资金,一方面助力赛事进行,另一方面提高自身知名度。

游戏研发商和运营商变现:

游戏付费。

随着各种游戏层出不穷竞争日益激烈,游戏厂商与运营商在推广游戏方面的投入也与日俱增。

国内,腾讯、网易、完美世界、阿里体育、巨人网络等每年都会投入大量资金来举办电竞赛事。

图8:

2015年中国电子竞技产业收入构成

电竞用户覆盖广泛,广告价值巨大。

行业发展初期,电竞的赞助商主要集中在电脑硬件厂商和游戏厂商,随着年轻一代的成长,电竞一步步融入日常生活,更多的广告商正在进入这个行业。

例如麦当劳、阿迪达斯、联想、全家等快消广告商都在电竞领域进行广告投入,包括赛事广告、娱乐栏目广告等。

表4:

主要赞助商与相关赛事

VSPN官网、腾讯新闻等,北京欧立信咨询中心

中游:

电竞赛事运营商及播出方

赛事运营商变现:

赛事承办费、广告赞助、版权、门票和赛事竞猜。

电竞

赛事运营公司承办执行赛事,包括策划组织、转播制作,另一方面也会制作赛事周边节目、内容,是电竞赛事中的中流砥柱。

如VSPN、耀宇文化、网映文化等,都举办了不少为人称道的电竞赛事。

赛事承办费:

赛事运营商通过收取游戏厂商一定费用为其举办电竞赛事。

广告赞助:

主要是各类广告主为电竞赛事进行赞助,包括冠名商、赞助商、

指定商品等。

版权:

通过向直播平台等媒体销售电竞赛事版权获得收益。

门票:

通过出售比赛现场门票获得收益。

直播平台:

广告、电商、打赏分成。

图9:

游戏直播平台盈利模式

艾瑞咨询,DataEye,北京欧立信咨询中心

广告:

以品牌广告位核心,类似于在线视频服务商的商业模式,主要通过

CPM等主流的售卖方式进行;

电子商务:

利用个人品牌影响力,对粉丝的购买意向进行引导,将游戏直播用户转化为电商店铺用户;

打赏分成:

观众在线上商城中购置各类虚拟礼品,而后网站与主播对消费金额按照一定比例分成。

下游:

主持人/解说、俱乐部/选手

主持人/解说:

平台签约费,粉丝经济。

目前电竞行业变现用户流量比较

常见的模式即是电商模式,如通过淘宝店、微博等电商平台实现收入。

表5:

游戏直播身价TOP主播排行(2016/5)

XX百科,北京欧立信咨询中心

电竞俱乐部/选手:

赛事奖金、粉丝经济。

赛事奖金:

参与赛事后获得的奖金,俱乐部会和选手分成,一般俱乐部分成占很大一部分。

粉丝经济:

选手利用粉丝效应在淘宝、微博等平台开店,销售周边产品;

还有的选手退役后选择成为游戏解说。

二、VSPN:

电竞赛事运营龙头,承办制作国内超60%的顶级赛事

1、VSPN:

专注电竞赛事与泛娱乐内容运营,转播水准超传统体育

1.1、主要业务

VSPN由国内数家领先的电竞内容制作商联合创办,是一家以电竞赛事和电竞泛娱乐内容运营为核心业务的互联网体育及文化传媒企业。

图10:

VSPN主要业务构成

VSPN官网、游戏日报等,北京欧立信咨询中心

电竞赛事:

VSPN核心团队曾主导并成功承办或举办了KPL、CFPL、LPL、

CLO、FSL、BPL、HPL、IGL、TGA、DNF等众多顶级电竞赛事。

图11:

VSPN2017年承办执行赛事(部分示例,排名不分先后)

VSPN,北京欧立信咨询中心

内容制作:

VSPN旗下拥有强大的内容制作团队,团队核心成员曾成功制作

《LyingMan》、《加油!

DOTA》、《火线兄弟》、《我是创始人》等众多节目,是国内少数达到卫视级别的游戏与电竞泛娱乐节目制作团队之一。

《LyingMan》各季观看人数

战旗TV,北京欧立信咨询中心

2、与腾讯深度合作打造顶级赛事IP,助力腾讯开创电竞王朝

2.1、VSPN助力腾讯,共创电竞赛事“黄金五年”

VSPN作为腾讯的深度合作方,在未来五年内,VSPN计划和腾讯电竞一起打造优质的赛事和内容,用全新的运营模式与系统化的服务,为观众带来更好的电竞内容、更佳的观赛体验。

2012年,VSPN团队核心成员当时所在的GTV同腾讯一起推出了国内第一个电视级制作的职业联赛CFPL。

2017年VSPN与腾讯双方合作的电竞赛事包括与国际接轨的穿越火线双端职业联赛CFPL、首登电视并与中超合作的FIFAOL3职业联赛FSL,以及即将开启的格斗竞技DNF职业联赛等。

同时,VSPN还协助官方执行了英雄联盟职业联赛LPL,并在不到一年时间与腾讯电竞共同将王者荣耀职业联赛KPL打造成全球顶级的移动电竞赛事。

3、电竞人才相对紧缺,VSPN拥有完善的电竞人才培训体系

3.1、电竞行业人才缺口达26万,VSPN拥有众多专业人才

随着电竞行业投资的快速涌入,电竞行业出现了巨大的人才缺口。

电竞人才素质偏低以及人才缺口大近年来正逐渐被业内所关注,2017年伽马调查报告的数据显示,电竞行业规模年复合增长率已经达到46%,电竞行业人才缺口达26

万。

VSPN团队核心员工在行业里都积累了超过十年的工作经验。

目前电竞领先企业阿里体育、VSPN、ImbaTV、耀宇文化、网映文化、七煌电竞等的创始人或是高管大多来自GTV、游戏风云和PLU等游戏媒体,因而顶级人才具有较强的稀缺性。

表7:

各个电竞公司创始人介绍

各公司官网,北京欧立信咨询中心

3.3、VSPN具有完善的电竞人才培训体系

VSPN团队不仅多数来自各大发展势头良好的电竞相关企业,更拥有完善的电竞人才培训体系。

像电子竞技这样的行业在过去是没有相关成型的有规范的人才培养的,VSPN运用咨询公司的一套方法,有一套流程化、标准化的人才培训体系。

VSPN还与政府高校展开合作,培养电竞人才。

2017年VSPN和中国传媒大学在电子竞技的相关专业上也将进行深度合作,通过与本科院校以及国内顶级的大学合作,为未来的电竞产业培养更多的人才。

三、盈利模式:

VSPN参与商业开发,增长开启加速模式

1、F1启示:

头部赛事获取绝大部分收益,商业开发权是核心盈利点

F1管理公司(FOM)拥有F1商业开发权,居于赛事核心位置。

实际控制着

F1电视转播权、赛事期间的赞助、广告谈判权等权利。

F1管理公司通过承办费、转播权和赞助费获得收入。

F1管理公司收入近年不断增长,2016年总收入达18亿美元,税息折旧及摊销前利润达4.79亿美元。

世界一级方程式锦标赛(简称F1),作为世界三大体育盛事之一,全球每年电视观众超过4亿人,年收视率最高达600亿次。

电竞赛事同样具有跨国界、竞技场面激烈、受众广泛的特点。

因此,我们可以从F1的商业模式透视未来电竞赛事的收入发展趋势。

占总收入30%-35%左右,合同期一般在5~10年,并含有自动扶梯条款,承办费会在每次续签时上升。

具体承办金额根据谈判的细节不同而不同,2016年统计显示,所有长期承办协议可带来赛车承办费收入93亿美元。

电视转播费:

占总收入30%-35%左右,F1赛事合作电视运营商超过

100家,合同期一般在3~6年,通常含有年度自动扶梯条款。

最新转播协议为每年1.5亿美元,是原来BBC4支付费用的两倍。

如果一家转播商购买F1的转播权,通常买下的是整个赛季的转播权。

广告及赞助:

占总收入15%左右,合同期限在3年左右。

赞助形式类型多样,可分为全球合作伙伴、官方供应商、单赛事冠名、赛道广告等。

主要的全球合作伙伴如UBS(瑞银)、ROLEX(劳力士)。

其他收入:

在总收入的占比约20%,主要包括接待收费、运输收费、次级赛事GP2&

GP3收入等。

2、VSPN头部赛事众多,其中王者荣耀KPL成移动电竞第一赛事

KPL王者荣耀职业联赛(KingProLeague)是《王者荣耀》赛事体系中最高级别的全国性专业赛事,代表着《王者荣耀》最顶尖战力之间的对决,分为春季赛和秋季赛两个赛季,每个赛季分为常规赛、季后赛及总决赛三部分。

现象级产品《王者荣耀》累计注册用户超过2亿,是全球用户数最多的MOBA手游,并且长期占据iosAPP畅销榜第一名。

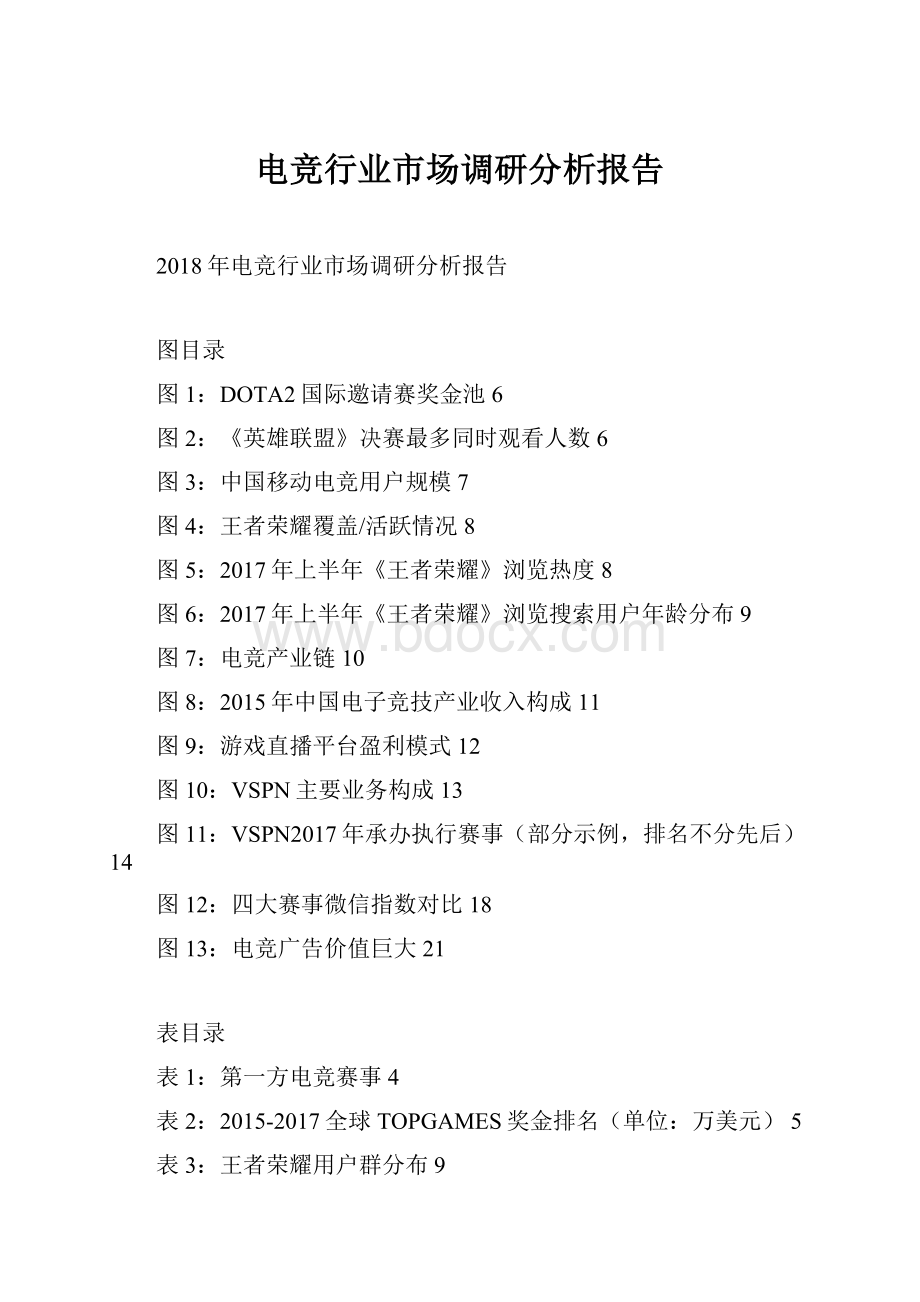

首届KPL于2016年9月-12月举行,创造了电竞史上收视增长最快的记录,三个月内累计观赛量达到5.6亿,有效观赛用户超过6900万,总决赛的观赛DAU达1300万。

图12:

四大赛事微信指数对比

微信指数,北京欧立信咨询中心表8:

2017KPL春季赛程

KPL官网,北京欧立信咨询中心

VSPN作为KPL赛事承办方,负责承办制作赛事,并拥有商业赞助的独家代理权。

2017年春季赛由七大直播平台:

触手、斗鱼、虎牙、龙珠、企鹅电竞、熊猫、映客联袂直播。

开赛首日KPL观赛数据位于各直播平台的收视首位;

微信指数显示,KPL赛时七日增幅高达到4457%,搜索指数最高达到393471,远高于其他电竞赛事。

微博相关话题总阅读量为1,215,000,000次,讨论量

1,648,900条,平均50秒左右便产出一条赛事相关视频。

2017年KPL春季

赛最高单日观众数量达到了1500万,自3月24日开赛以来,内容播放总量

已经突破了21亿次。

各大战队受到粉丝们的关注度也持续高涨。

此次出征KPL春季赛的12支

战队是:

AG超玩会、AS仙阁、DL火箭、eStar、GK、JC、QG.HAPPY、SC、

sViper、WF、XQ、YTG。

表9:

粉丝关注度

新浪微博,北京欧立信咨询中心

3、VSPN收入来源:

参与商业开发,开始进入加速发展通道

VSPN目前赛事承办收入占比较高,由于参与商业开发,其广告赞助和赛事版权价值随着电竞的火爆不断增长。

虽然目前传统广告主尚未大力投放电竞广告,但这只是时间问题。

因此短期VSPN高速增长得益于优质赛事数量的增加带来的赛事承办费的增长,长期将充分受益于头部赛事广告赞助和赛事版权的高速增长。

(1)赛事承办收入:

优质赛事数量增长迅速

根据钛媒体指出,VSPN2016年营收已达亿元级别,预计2017年会有200%-300%的增长。

由于2016年公司主要收入仍然来自赛事承办收入,因此假设2016年赛事承办收入也过亿,因此对2016年赛事承办收入及其2017年增速做敏感性分析。

表10:

2017年VSPN赛事承办的收入敏感性分析

北京欧立信咨询中心

(2)广告赞助收入:

价值巨大,传统广告主进入只是时间问题

VSPN在招商领域优势突出。

2016年4月其主办的IGL国际游戏联盟大赛,获得了统一冰红茶的独家冠名赞助。

同年由腾讯主办的英雄联盟职业联赛

LPL、VSPN承办的2016年英雄联盟德玛西亚杯总决赛也分别得到了雪碧和红牛的冠名。

2017年王者荣耀职业联赛KPL春季赛与7家直播平台、6家经纪公司进行合作,进一步扩大赛事影响力,提升赛事价值,得到雪碧、vivo、宝马等知名品牌赞助合作。

图13:

电竞广告价值巨大

秒针系统,北京欧立信咨询中心

(3)播放权许可收入:

将持续增长

目前VSPN赛事版权价格尚未充分体现其价值,未来有望大幅升值。

美国

Riot游戏公司于2016年底宣布,与视频直播公司BAMTech合作,从2017到

2023年,BAMTech将向Riot预支3亿美元资金(约合人民币20亿元),用于《英雄联盟》电竞联赛的转播授权。

如此高价的转播授权费从未有过,表明广告和媒体对电竞赛事关注度增加,电竞赛事商业价值正在提升。

(4)节目制作费:

凸显优质内容制作能力

VSPN成功制作过《LyingMan》、《加油!

DOTA》、《火线兄弟》、《我是创始人》、《谁是国服第一》、《我来Carry》等众多节目。

制作优秀的电竞泛娱乐节目是营收的主力部分,同时节目中植入广告也是获益方式之一。

(5)总收入测算

根据钛媒体指出,未来各个业务营收比例也会发生较大的变化,其中广告收入可能会占到30%以上,艺人经纪、节目和其他业务会占到20%左右。

2016年赛事承办收入占到公司总收入大部分,预计2017年其他业务收入占比增加。

我们分别假设用1年、2年、3年的时间完成广告收入占30%,赛事承办收入占50%,其他业务收入占20%的收入结构,来倒推2017年的收入结构及总收入。

表11:

VSPN2017总收入的敏感性分析(亿元)

风险提示:

传媒行业政策监管风险,移动互联网游戏增长不及预期。

升级会员

升级会员