新兴产业环保工程之精编污水处理行业分析报告Word文件下载.docx

《新兴产业环保工程之精编污水处理行业分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《新兴产业环保工程之精编污水处理行业分析报告Word文件下载.docx(65页珍藏版)》请在冰豆网上搜索。

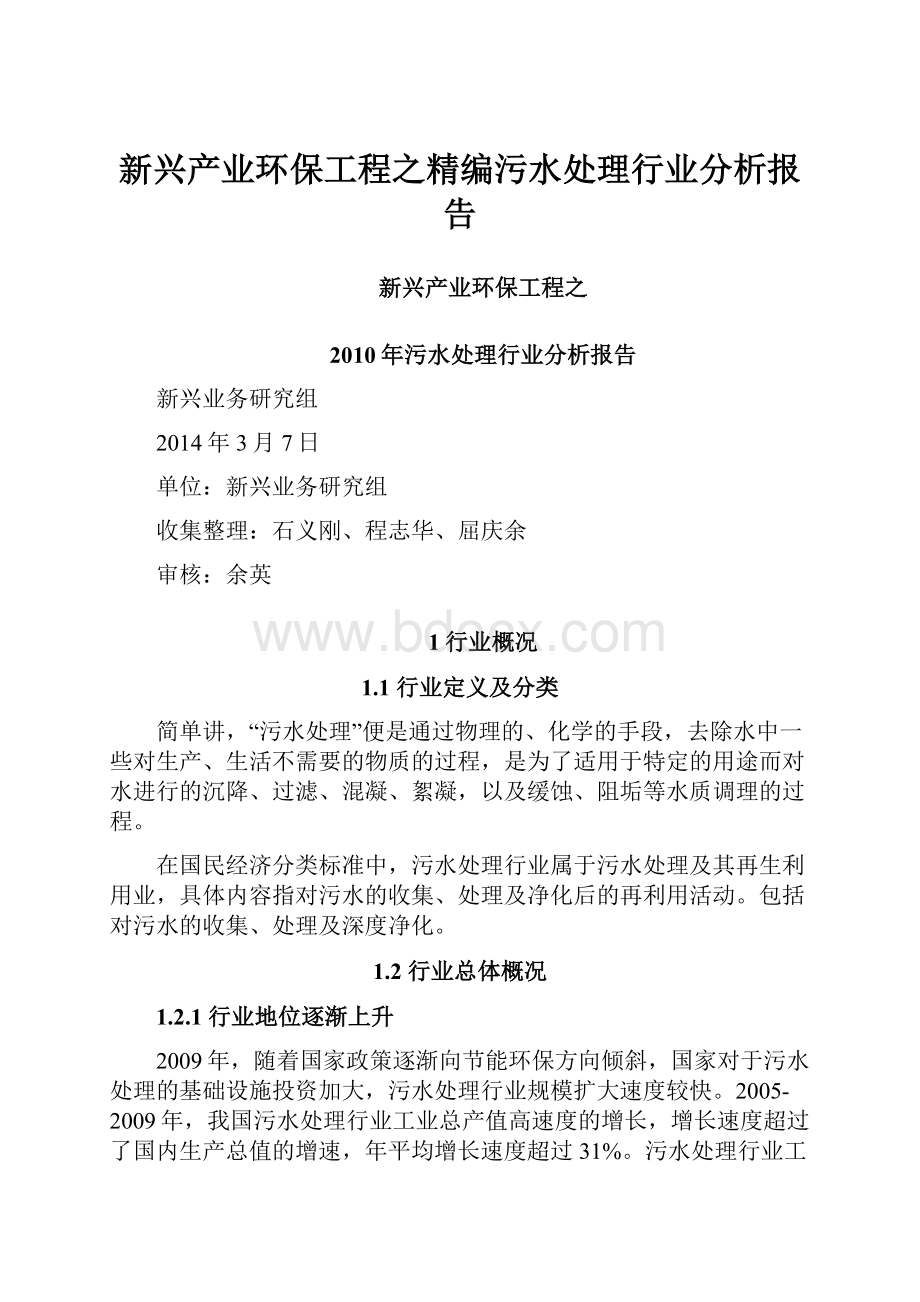

图4:

2005-2009年11月污水处理行业销售收入及增速

1.4市场集中度

我国污水处理行业的集中度较低,前十名企业市场份额为28.2%,污水产能最大的水务集团公司北控水务的市场占有率也仅为6.51%。

从行业内企业规模来看,污水处理行业全国总共249个企业中没有大型企业,中型企业仅6个,占总企业数的2.41%,6个中型企业的销售额也仅占19.2%。

表1:

2009年污水处理行业不同规模企业数量及主营业务收入

万元,%

企业规模

企业数

比重

主营业务收入

中型

6

2.41

17.97

19.29

小型

243

97.59

75.19

80.71

全部

249

100

93.16

基于我国污水处理行业的特征,就是以中小企业为主,分散经营,企业遍布于各地,主要满足当地的污水处理需求,企业规模普遍很小,行业整体集中度不强。

2行业管理体制及主要法规政策

2.1行业主管部门

行业主管部门是国家环境保护部;

同时,污水处理也是水资源保护和城市基础设施建设的重要内容,相应受到水务、城乡建设等相关主管部门的管理。

主要行业相关主管部门职能详见下表:

表2:

行业主要主管部门及相关职能

部门

相关管理职能

国家环境保

护部

负责建立健全环境保护基本制度;

组织制定主要污染物排放总量控制和排污许可证制度并监督实施,提出实施总量控制的污染物名称和控制指标,督查、督办、核查各地污染物减排任务完成情况;

提出环境保护领域固定资产投资规模和方向、国家财政性资金安排的意见,审批、核准国家规划内和年度计划规模内固定资产投资项目,并配合有关部门做好组织实施和监督工作等

国家水利部

负责保障水资源的合理开发利用,拟定水利战略规划和政策;

组织编制水资源保护规划,组织拟订重要江河湖泊的水功能区划并监督实施,核定水域纳污能力,提出限制排污总量建议,指导饮用水水源保护工作,指导地下水开发利用和城市规划区地下水资源管理保护工作等

国家住房和城乡建设部

承担推进建筑节能、城镇减排的责任,会同有关部门拟订建筑节能的政策、规划并监督实施,组织实施重大建筑节能项目,推进城镇减排等

国家发展和改革委员会

推进可持续发展战略,负责节能减排的综合协调工作,参与编制生态建设、环境保护规划,协调生态建设、能源资源节约和综合利用的重大问题,综合协调环保产业和清洁生产促进有关工作等

2.2行业的管理体制

目前,各城市污水处理及再生利用设施的建设多由政府投融资和组织实施,其具体实施受到各城市涉水管理体制和国家投融资体制的管理。

自2008年开始,我国各城市市政公用事业、供水、节水、排水、污水处理等方面的管理体制已交给各城市人民政府自己决定。

近年来,为探索对水资源开发、利用和保护的统一管理,一些城市尝试建立了水务局,综合承担供水、节水、排水、污水处理等综合管理职能。

北京市于2004年即成立了水务局,统一管理自2008年开始,我国各城市市政公用事业、供水、节水、排水、污水处理等方面的管理体制已交给各城市人民政府自己决定。

例如,北京市于2004年即成立了水务局,统一管理水资源(含地表水、地下水、空中水),并负责排水、污水处理和再生水利用的管理等。

也有的城市,排水、污水处理等涉水事务由市政建设等部门负责。

各城市政府指定或授权的涉水主管部门,通常负责提出污水处理及再生利用设施建设的立项、申报审批、主持或参与主持项目公开招标、以及监督项目实施等。

如果被指定或授权的涉水部门同时作为建设方,其通常成立项目办公室,承担项目建设过程中的项目业主职能,对承建主体和项目实施过程依中标合同进行管理。

如果政府指定或授权的涉水部门为水务局,则水务项目办公室隶属于地方水务局,并受其他相关主管部门的监管。

由于城市污水处理及再生利用设施的建设,不仅全部或者部分使用国有资金投资或由政府融资,而且属于关系社会公共利益、公众安全的大型基础设施,因此,根据《国务院关于投资体制改革的决定》(国发[2004]20号)等有关规定,其立项应经有审批权的人民政府或人民政府发展和改革部门审批,包括审批项目建议书、可行性研究报告、初步设计和安排年度投资计划等;

同时,根据《中华人民共和国招标投标法》等的规定,项目承建主体的选择应当采取公开招标投标的方式进行。

本行业的主要协会是中国环境保护产业协会。

其主要职能是制定环保产业的行规行约,建立行业自律性机制,提高行业整体素质,维护行业整体利益等。

2.3行业主要法律法规及政策

本行业主要法规为《中华人民共和国水污染防治法》,其于1984年5月11日经第六届全国人民代表大会常务委员会第五次会议审议通过,并先后于1996年5月修正,2008年2月修订,这标志着我国水污染治理和水资源保护走了法制轨道,并不断深化完善。

同时,《中华人民共和国环境保护法》(1989年颁布)、《中华人民共和国水污染防治法实施细则》(2000年颁布)、《中华人民共和国水法》(1988年颁布,2002年修订)、《中华人民共和国循环经济促进法》(2008年8月29日颁布,2009年1月1日实施)等法规,也对水污染治理和水资源保护作出相应规定,为加强水污染控制,加快水污染治理提供了有力的法律保障。

与此同时,在科学发展观、建设“资源节约型、环境友好型”社会和建立“社会主义生态文明”等系列思想和观念指导下,我国水污染防治和水资源保护的战略地位不断提升,政策力度不断加大。

近年来,国家相继出台的重要政策措施详见下表:

表3:

行业近年来相关重要规章和规范性文件

序号

重要规章和政策文件名称

发布时间

主要相关内容

1

国务院关于落实科学发展观加强环境保护的决定

2005年

将水污染防治作为七个突出环境问题的首要问题,提出以饮水安全和重点流域治理为重点,到2010年全国城市污水处理率不低于70%

2

国民经济和社会发展第十一个五年规划纲要

2006年

将主要污染物排放总量消减10%作为经济社会发展的约束性指标,同时确定到2010年城市污水处理率不低于70%

3

国家中长期科学和技术发展规划纲要(2006-2020年)

将“水体污染控制与治理”确定为16个科技重大专项之一,以饮用水安全,流域性环境治理和城市水污染治理为三大重点。

据此,投入了数十亿元资金进行启动,是我国资金投入总量最大的环境科研项目。

4

城市污水再利用技术政策

明确了城市污水再生利用技术发展方向和技术原则,为相应技术研究开发、推广应用和工程实践确立了技术政策。

提出:

城市污水再生利用的总体目标是充分利用城市污水资源、消减水污染符合、节约用水、促进水的循环利用、提高水的利用效率。

2010年北方缺水城市的再生水直接利用率达到城市污水排放量的10%-15%,南方沿海缺水城市达到5%-10%;

2015年北方地区缺水城市达到20%-25%,南方沿海缺水城市达到10%-15%。

5

国务院关于印发节能减排综合性工作方案的通知

2007年

进一步明确“‘十一五’期间新增城市污水日处理能力4,500万吨、再生水日利用能力680万吨”。

并明确“制定支持再生水的价格政策,加大水资源费征收力度。

全面开征城市污水处理费并提高收费标准,吨水平均收费标准原则上不低于0.8元”。

国家环境保护“十一五”规划

规定到2010年,所有城市都要建设污水处理设施,全国城市污水处理能力达到1亿吨/日,新增城镇污水处理规模4,500万吨/日。

推进农村小康环保行动工程,建成环境优美乡镇2000个,完成1万个行政村环境综合整治。

同时,明确要“探索建立环境税收制度,运用税收杠杆促进资源节约型。

环境友好型社会的建设”,“建设能够反映污染治理成本的排污价格和收费机制,实现环境成本内部化,促进企业减少排污,提高环境污染治理效果”,“加快市政公用事业改革,鼓励各类企业参与环保基础设施建设和运营,推进污染治理市场化”,“完善信贷政策,鼓励银行特别是政策性银行对有偿还能力的环境基础设施建设项目和企业治污项目给予贷款支持”。

7

全国城镇污水处理及再生利用设施建设“十一五”规划

“十一五”期间全国城镇污水处理及再生利用设施建设新增投资额3320亿元,其中,城镇污水处理厂升级改造投资120亿元,新增污水处理厂投资540亿元,污水再生利用设施投资102亿元。

8

节水型社会建设“十一五”规划

加大污水处理再生利用。

北方缺水城市再生水利用率达到污水处理量的20%,南方沿海缺水城市达到5%-10%。

9

紧急落实新增1000亿元中央投资工作方案

2008年

将加快节能减排和生态工程建设进一步作为扩大内需的十项重点措施之一。

这表明即使在经济发展暂时遇到困难的情况下,加快水污染治理扔家保持较快发展速度。

3行业发展情况分析

3.1国外行业发展概况

国外发达国家在经历了工业革命和经济发展带来的“先污染”的苦痛和教训之后,于上世纪七十年代纷纷加大了城市污水处理的力度。

如英国、德国、芬兰、荷兰等欧洲国家均已投巨资对水污染进行治理;

日本、新加坡、美国、澳大利亚等国家也对污水处理给予了较大投资。

特别是新加坡,并没有走先污染后治理的道路,而是采取经济与环境协调发展的政策,不仅在经济上进入了发达国家的行列,而且还是一个绿树成荫、蓝天碧水、环境优美的国家。

到上世纪90年代末,国外发达国家城市污水处理率已平均达到80%以上的较高水平,如德国污水处理率为86%,瑞士和荷兰为90%,法国为68%,丹麦为85%,意大利为63%,美国为74%(1985年),开始朝着污水处理普及率100%而努力。

美国平均每1万人拥有一座污水处理厂,瑞典和法国每5,000人有一座污水处理厂,英国和德国7,000~8,000人有一座污水处理厂。

水污染控制达到相当高的水平。

目前,国外发达国家的城市污水处理系统已进化到第三代,开始向污水资源化转变,即把排水系统的最终物——处理后的出水和污泥变为可利用的资源,使污水处理及再生利用成为一种自然资源再生利用的新兴工业,以及自然生态中水环境构成的一个系统。

美国上世纪70年代开始,有相当数量的污水处理厂(WastewaterTreatment)改称为水再生利用厂(WaterReclaimation),立足水的再生利用进行升级换代改造。

目前,美国有300多个城市的污水进行深度处理并回用于城市生活等其他方面,再生水总量占用水量的10%左右。

美国从20世纪70年代以来的30年间,其全国用水量增加1.4倍,但由于注意污水回用,其新鲜水的总取水量反而逐年减少。

3.2中国行业发展情况分析

3.2.1行业规模分析

我国污水处理规模高速扩张,近5年来资产总值平均增长率超过23.5%;

随着各地污水处理厂的兴建,行业内企业数量逐年增加,由2005年的97个增加到249个,2009年企业数量增长最快,增长率达到了85.8%;

随着企业数量的快速增加,从业人员人数出现较大上涨,行业整体规模增长较快。

表4:

2005-2009年11月污水处理行业主要指标

个,人,亿元,%

企业数量

从业人员

资产总计

增长率

负债总计

2005

97

10110

211.84

14.26

100.32

18.93

2006

98

7868

262.96

35.22

120.85

15.40

2007.11

115

9532

312.67

44.69

141.28

21.23

2008.11

134

12313

371.24

13.49

179.34

21.50

2009.11

18463

566.83

9.88

309.84

23.99

2005-2009年,污水处理行业销售收入平均增长率达到39%,行业销售状况良好。

2009年污水行业及增收又增利,销售收入增速超过37%,利润增加了2倍左右,行业整体盈利能力增强。

表5:

行业收入和利润情况

亿元,%

销售收入

增速

利润总额

亏损额

25.00

58.05

0.13

-119.15

1.33

0.45

25.95

27.23

0.96

192.27

1.48

18.16

33.86

38.10

-0.90

-236.33

3.86

122.04

47.19

36.64

0.70

-139.95

3.21

-24.68

37.28

3.08

218.09

6.02

32.29

污水处理行业的利润总额2005年至2006年上升,由0.13亿元上升到0.96亿元,2007年下降为负值,当年利润总额为-0.90亿元,行业亏损,2008年以后出现上涨,2009年1-11月,随着国家对于污水处理的政策支持增加,各地污水处理项目兴建速度加快,利润快速增长,达到3.08亿元,为近5年来的最高值,利润增速达到218.09%。

图5:

行业利润总额及增速

2007年,由于污水处理行业生产经营状况不良,整个行业严重亏损,亏损额增速达到最高值,为122.04%。

2008年通过行业调整,亏损额减少。

2009年11月,在整个行业快速发展的大环境下,仍有一些企业适应不了行业整体发展速度,出现不同程度的亏损,整体亏损额达到6.02亿元。

图6:

行业亏损额及增速

总体来看,近年来污水处理行业规模迅速扩大,资产稳步快速增长,收入和利润均大幅度增长,预计未来随着各地污水处理项目的投产运营,行业收入和利润将持续稳定增长,规模将进一步扩大。

3.2.2行业供给分析

2004年以来,我国污水处理市场产能快速扩张,污水日处理能力呈现逐年增加的趋势。

2009年,我国城市污水处理厂日处理能力已经达到9958万立方米,同比增长9.5%,日处理能力是2004年的2倍。

图7:

城镇污水处理能力及增速

受到“十一五”规划中要达到70%的城市污水处理率目标的影响,2009年全国各地都在大规模新建污水处理设施项目,我国污水处理在建项目比以往明显增多,投资额在5000万以上的项目达到243个,投资总额达到392.78亿元,由于这些项目中有较多产能扩建项目,投资额较小,因此项目平均投资额仅为1.62亿元,平均日处理能力为6.1万吨。

这些项目主要集中在广西、江苏、广东、浙江、湖南、湖北等地区,其中广西、江苏、广东三省项目投资额占总资产的41.7%。

由于污水处理项目投资额较小,投资回报率相对较高,预计未来项目投资将继续增加,在水务行业的投资比重也将增大。

而随着我国污水处理一线城市项目投资已逐渐饱和,二线城市的污水处理项目将加大发展机会。

表6:

2009年我国各省市规模以上污水处理项目投资情况

2009年,我国新建再生水项目2个,投资地区为北京和山西。

2010年2月,新建项目2个,辽宁和广东地区各一个,国家政策的支持给再生水项目带来了更多的投资机会,预计未来投资将大幅度增加。

表7:

2009-2010年我国各省市再生水项目投资情况

2009年,污水处理行业发展迅速,行业总产值以超高速度增加,2009年1-11月污水处理行业的工业总产值为97.70亿元,同比增长109.07%。

由于2009年污水处理行业有国家政策资金扶持,污水处理价格上涨、再生水需求增加等众多利好因素,才会出现产值的超高速增涨。

表8:

2005-2009年污水处理行业产值情况

工业总产值

20.45

25.27

23.57

2007.1-11

32.77

29.68

2008.1-11

46.73

42.60

2009.1-11

97.70

109.07

3.2.3行业需求分析

3.2.3.1需求总量分析

2009年全国污水排放总量590亿吨,同比增长3.2%。

自“十一五”以来,我国污水排放总量增速放缓,由“十一五”期间的8%左右降到2009年的3%左右。

随着我国经济的快速发展、城市化进程的加快及人民生活水平的提高,污水排放量增速有继续放缓的迹象,但整体排放量仍会保持一定的增长。

图8:

2004-2009年全国污水排放总量

我国污水处理行业销售收入自2005年保持快速增长。

由2005年的25亿元增加到2009年的93.16亿元,复合增长率38.9%。

污水处理行业是水务行业中需求增长最快的,政策上环境保护问题已越来越受到重视,国家对污水十一五计划的制定促进了行业的整体发展,污水处理行业市场容量巨大。

表9:

2005-2009年污水处理行业销售收入情况

38.64

3.2.3.2需求结构分析

目前我国污水排放结构中,工业废水排放量243.1亿吨,占废水排放总量41.2%;

城镇生活污水排放量346.9亿吨,占废水排放总量的58.8%。

图9:

我国污水排放结构

我国污水处理时水业市场中较为重要的领域,对我国2009年各行业的污水排放量分析显示,造纸及纸制品的污水排放量最多,达到近60亿吨,占全国工业污水排放量的比为20%;

其次为化工制造业,纺织业、电力及热力工业和黑色金属冶炼业分别占到15%、12%、10%和7%。

造纸业、化工制造业、电力业、黑色金属冶炼业和纺织印染业,是我国目前污水排放的最主要行业,这5个行业污水处理需求很高,污水处理市场潜力巨大,污水投资占全国污水投资的60%左右。

图10:

我国主要工业行业污水排放比重

3.2.4行业市场分析

3.2.4.1供需平衡分析

污水处理行业产销率较高,但是有下降的趋势。

2005年产销率达到122.22%,销售水平超过了供应的22%左右,而2009年产销率下降到了95.35%,但仍处于较高的水平。

图11:

2005-2009年11月污水处理行业产销率

2005-2009年,污水处理行业资产快速增加,资产增长超过负债增长20个百分点以上,行业规模扩张速度较快;

销售收入增速超过37%,利润增加了2倍左右,行业盈利增强。

随着国家3大产业的发展,人口的增加,工业污水和居民污水排放量均增加,需求增长较快;

虽然随着污水项目投资增多,行业内产能快速扩张,产销率下降,但仍处于较高水平,整体来看污水处理行业供需仍较为平衡。

图12:

2005-2009年11月污水处理行业产成品及收入增速(%)

3.2.4.2价格变化分析

我国污水处理费用由国家制定,2009年国家出台政策调整水价,国内多数地区污水处理价格上涨,我国36个大中城市污水处理费较2006年6月上涨5.8%左右。

图13:

2009年我国主要城市污水处理费用

3.2.5污水处理行业投融资分析

3.2.5.1行业资金渠道分析

目前,国家政策性资金和银行贷款是我国污水处理行业最为主要的资金来源。

随着污水处理行业的快速发展,整个行业蕴含着越来越多的投资机会,更多资本将进入污水处理市场,国家政策资金在整个行业投资中的比重将减少。

2009年以来,银行信贷政策逐渐宽松,污水处理企业融资成本减低,企业银行信贷融资增加。

污水处理行业产销状况良好,收入和利润均大幅度提高,可投资性加强,但由于2010年我国信贷紧缩,未来银行信贷融资比重会有所下降。

债权和股权方面,污水处理企业各种债券的发放速度加快,上市公司污水新建项目的增加,投资额大幅上升。

从各主要资金渠道来看,国家政策资金目前仍是我国污水处理行业的最主要资金来源,银行信贷业紧随其后,债权和股票等市场也是我国污水处理企业重要的资金渠道。

3.2.5.2行业融资状况分析

2006-2009年,我国污水处理行业投资快速增长。

2006年污水处理行业投资总额为275亿元;

2007年,我国污水处理行业投资总额为351亿元,同比增长28%,2008年投资总额为497亿元,同比增长42%,2009年投资总额为682亿元,同比增长37%。

表10:

2006-2009年污水处理行业投资总额及占水务行业比重

时间

水务投资额

污水处理行业投资额

污水处理投资额占水务行业比重

655

275

42

-

2007

816

351

43

28

2008

1036

497

48

200

升级会员

升级会员