利润表质量分析Word格式.docx

《利润表质量分析Word格式.docx》由会员分享,可在线阅读,更多相关《利润表质量分析Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

1694

2935

2234

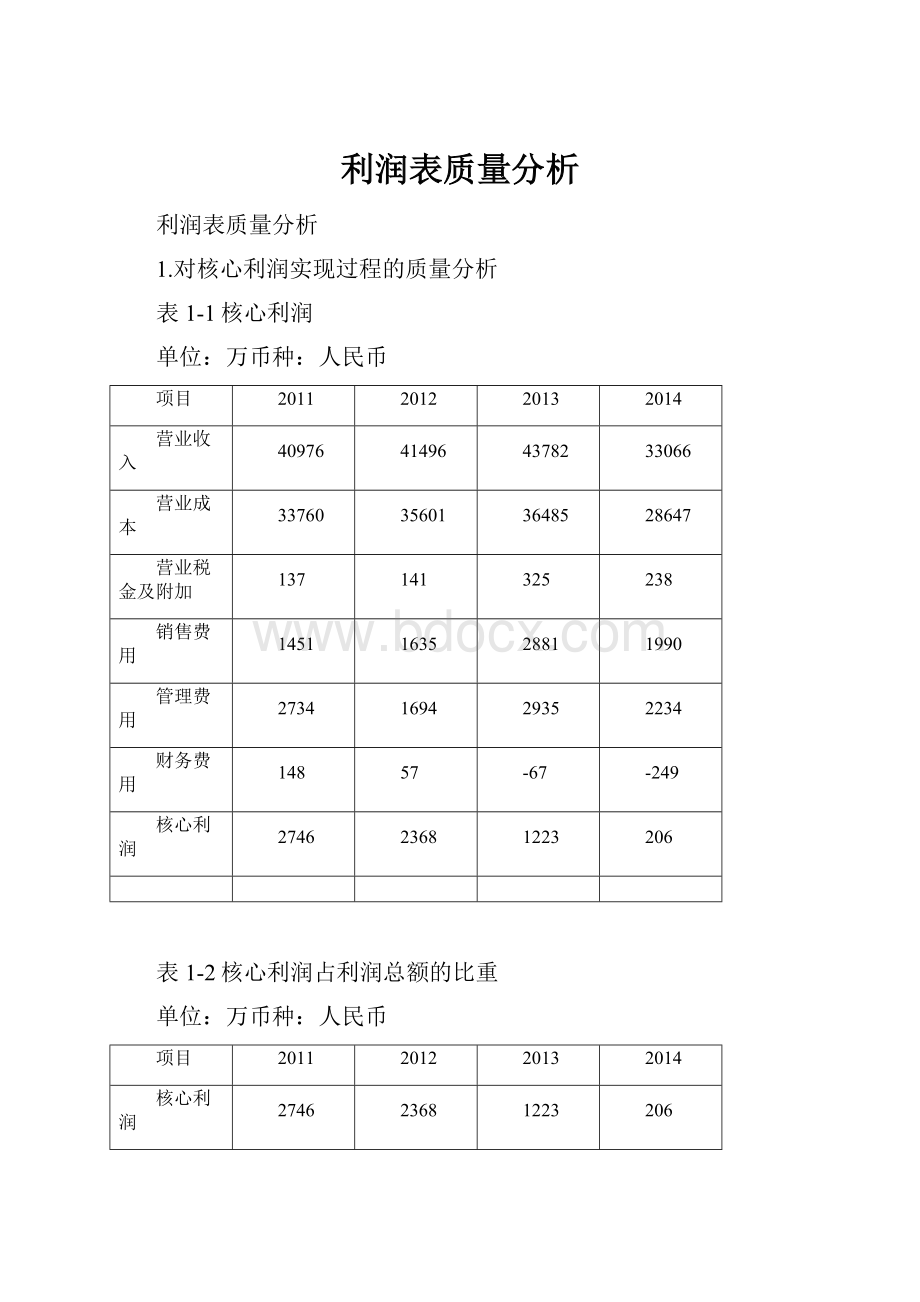

财务费用

148

57

-67

-249

核心利润

2746

2368

1223

206

表1-2核心利润占利润总额的比重

利润总额

4021

1254

1030

283

核心利润占利润总额比重

68.29%

188.84%

118.74%

72.79%

从表1-1和1-2可以看出2011-2014年核心利润逐年下降,分别占利润总额的比重为68.29%,188.84%,118.84%,72.79%。

构成了企业利润的主要来源。

1.1营业收入质量分析

营业收入作为企业获取利润的主要来源,会在相当程度上决定企业利润的含金量和持续性,即利润的质量。

因此,营业收入质量分析在利润质量分析中尤为重要。

表1-3营业收入

增减金额

增减幅度

主营业务收入

43765

33052

-10713

-24.48%

其他业务收入

17

14

-3

-17.65%

合计

-10716

从表1-3中可知浪莎企业营业收入主要由主营业务收入组成,其他业务收入只占很小一部分。

2014年主营业务收入33052万元,同比上年减少10713万元,下降24.48%。

其他业务收入2014年14万元,同比上年下降3万元,下降17.65%。

表1-4主营业务分行业和分产品情况

从表1-4可知浪莎主营业务分布在服装制造业,毛利率为13.33%,同比上年增加-5.32个百分点。

主营业务主要分为衣,短裤,文胸和其他,其中衣和短裤占了较大比重,毛利率同上年合计增加了-3.30个百分点。

表1-5主营业务分地区情况

从表1-5可以看出主营业务的地区分布情况,主要集中在华东地区,西北和东北较少。

行业经济不景气,营业收入下降,浪莎企业应该加大拓展东北地区和西北地区,加强出口,提高品牌的知名度,提高营业收入。

1.2费用质量分析

1.2.1营业成本质量分析

表1-6营业成本

主营业务成本

-7838

-21.48%

从表1-6可知浪莎企业营业成本只有主营业务成本,2014年为28647万元,同比上年减少7838万元,减少21.48%。

说明企业销售量下降,所以成本也下降,也有可能是因为企业及时降低了成本。

表1-7成本分析

从表1-7可知浪莎营业成本的分行业和分产品情况,营业成本整体呈下降的趋势,企业应改变战略,增加销售量。

1.2.2销售费用质量分析

表1-8销售费用

人民

比重

广告宣传及业务推广费

1499

1009

-490

-32.69%

52.03%

50.73%

职工薪酬

627

464

-163

-26.00%

21.76%

23.33%

折旧费

134

143

9

6.72%

4.65%

7.19%

运杂费

135

69

-66

-48.89%

4.69%

3.47%

商超费用

235

58

-177

-75.32%

8.16%

2.92%

差旅费

53

40

-13

-24.53%

1.84%

2.01%

租赁费

41

23

-18

-43.90%

1.42%

1.16%

其他费用

157

183

26

16.56%

5.45%

9.20%

1989

-892

-30.96%

从表1-8中可以看出2014年销售费用同比上年下降,主要系行业经济不景气,暖冬的影响,销售下降,相应的销售费用随之降低。

从销售费用中各项所占的比重可知广告宣传及业务推广费中较大比重,2014年占了50.73%,说明企业重视品牌效应,加强知名度,进行了浪莎的品牌建设。

除折旧费外,其他各项费用都呈下降趋势,说明企业销售两下降,消费市场持续低迷。

1.2.3管理费用质量分析

表1-9管理费用

研发费用

1322

995

-327

-24.74%

45.04%

44.54%

职工工资及福利费

341

346

5

1.47%

11.62%

15.49%

税费

224

179

-45

-20.09%

7.63%

8.01%

无形资产摊销

0.00%

4.67%

6.13%

95

97

2

2.11%

3.24%

4.34%

咨询服务费

60

74

2.04%

3.31%

25

13

-12

-48.00%

0.85%

0.58%

业务招待费

6

7

1

16.67%

0.20%

0.31%

38

-36

-94.74%

1.29%

0.09%

687

384

-303

-44.10%

23.41%

17.19%

-701

-23.88%

从表1-9中可知管理费用中研发费用占了较大的比重,2014年为995万元,同比上年减少了327万元,减少24.74%,从企业的长远角度来看,盲目降低研发费用不利于企业的发展。

1.2.4财务费用质量分析

表1-10财务费用

利息支出

利息收入

-119

-256.7

-137.7

115.71%

177.61%

103.03%

汇兑损益

0.16

-39.84

-99.60%

-59.70%

-0.06%

其他

12

7.4

-4.6

-38.33%

-17.91%

-2.97%

-249.14

-182.14

271.85%

从表1-10看出浪莎企业的财务费用中没有利息支出,主要由利息收入构成,说明企业借款特别少,把自用资金存放在银行中,形成利息收入。

1.3企业对核心利润实现过程进行操作的手段及其对利润质量的影响

在企业的管理实践中,出于各种原因,企业的管理层有使其对外披露的报表利润低于或高于其实际利润的动力。

对收入和费用的确认采用权责发生制,因此在企业会计处理的选择上,有可能实施对利润的操纵。

一般来说,企业对利润的操纵,可以通过以下手段来完成:

(1)调节资产转化为费用的时间;

(2)通过与关联方交易,用高于市场的价格将产成品出售给关联方,以低于市场的价格从关联方购入所需生产经营要素。

(3)对应计费用推迟入账。

(4)对收入的入账时间进行操纵。

2.对利润结构的质量分析

2.1毛利率的相对水平及其走势

表1-11毛利率

毛利

7216

5895

7297

4419

毛利率

17.61%

14.21%

13.36%

从表1-11中可以看出企业拥有较低的毛利率,可能是企业产品的生产周期已经进入衰退期,在这种情况下,通常会伴随着全行业毛利率的普遍下滑,企业应该关注企业在产品的转型,产品研发等方面的举措,分析企业未来盈利模式的变化趋势。

第二,企业产品的品牌质量成本和价格等在市场上没有竞争力,在这种情况下我们应该关注企业的核心竞争力到底体现在哪。

第三,企业会计处理不当,故意选择调低毛利率的手段,在这种情况下,我们同样应该关注注册会计师出具的审计报告的意见类型与推辞。

无论是哪种情况造成的毛利率下滑,都意味着企业单位产品的盈利能力在下降。

2.2资产减值损失质量分析

表1-12资产减值损失

坏账损失

75

229

154

205.33%

19.28%

178.91%

存货跌价准备

314

-101

-415

-132.17%

80.72%

-78.91%

389

128

-261

-67.10%

从表1-11中可以看出坏账准备2014年为229万元,同比上年增长154万元,增加205.33%,所占总资产减值损失比重为178.91%,说明2014年有大量的应收账款没有收回。

存货跌价准备2014年为-101,同比上年减少415万元减少132.17%,占资产减值损失的比重也下降很多,从之前的数据中可知,这是由于销售量下降导致的。

2.3营业外收入与营业外支出比较

表1-13营业外收入

增加金额

增加幅度

政府补助

292

113

63.13%

0.6

-25.4

-97.69%

205

292.6

87.6

42.73%

表1-14营业外支出

对外捐赠

65

罚款及违约支出

21

133.33%

86

77

855.56%

从以上两表中可以知道2014年营业收入较上期增长42.73%,主要系本期政府补助增加所致。

2014年营业外支出较上期增长855.56%,主要系本期新增“五水共治”基金捐赠500000元和对中共早期革命活动家施复亮的故居进行150000元捐赠所致。

3.利润表总体评价

2014年面临经济下行的压力及实体经济普遍经营困难的不利局面,浪莎的衣品牌建设和品牌核心竞争力进一步得到加强,产品市场得到拓展。

但是衣市场的无序竞争,暖冬等因素的影响,2014年公司营业收入和利润下滑,净利润也下滑。

2014年12月31日总资产5.96亿元,净资产4.61亿元,每股净资产4.74亿元。

升级会员

升级会员