太阳纸业财务分析调研报告Word下载.docx

《太阳纸业财务分析调研报告Word下载.docx》由会员分享,可在线阅读,更多相关《太阳纸业财务分析调研报告Word下载.docx(17页珍藏版)》请在冰豆网上搜索。

公司在全国造纸行业首家通过了质量、环境、安全、食品四个体系认证,首家连续三届荣登中国最具生命力百强企业榜。

公司经营范围有机制纸、纸板制造;

纸制品制造、加工;

麦草及造纸用农产品的收购;

建筑材料、五金交电、化工产品销售;

货物进出口;

热电的生产。

在全国工商联公布的500家上规模民营企业调查中,公司名列第87位。

1.5项目建设和发展情况

上市之前,太阳纸业产能仅为120万吨(含参股合资公司45万吨),上市之后,公司通过对原有项目进行技改和合资设立公司建设新项目,公司产能不断扩大,设备不断优化,完成的项目主要有:

项目名称实施单位总投资(万元)投产日期21号纸机工程天章公司87,762.002007年5月APMP木浆线合利公司35,171.002008年1月深度水处理天章公司5,735.002008年液体包装纸项目山东国际57,635.002008年8月

5万背压汽轮发电机组股份公司35,632.002009年9月淘汰蒸球制浆改造及碱回收工程股份公司69,822.002009年11月特种纸项目华茂公司70,000.002010年4月化机浆项目永悦公司34,300.002009年5月110KV负荷二站工程股份公司5,403.002010年6月合计401,460.00

1.6产品及销售情况

03-10年,太阳纸业营业收入分别为26.2亿元、39.05亿元、50.38亿元、51.72亿元、50.83亿元、57.99亿元,59.61亿元,80.37亿元,其中来自造纸行业收入分别为26.2亿元、39.05亿元、50.38亿元、51.72亿元、46.79亿元、54.14亿元,55.43亿元,74.34亿元。

从太阳纸业五年一期的销售情况来看,08年前,第一大销售市场为广东市场,并维持着全部销售额25%的份额,第二大销售市场为山东市场,占20%。

在08年,山东市场与广东市场的位置发生了互转,09年山东市场更是占到全部销售额的29%,而广东市场份额下降到了17%。

广东、山东、北京、福建、浙江和江苏六省市市场占全部销售额的70%以上,并有逐年增加的趋势,10年这一比例达到75%。

1.7股票市场表现

2公司财务分析

本文选取了2008—2010年太阳纸业的财务数据,和2010年的同行业数据,从偿债能力、盈利能力、营运能力与发展能力四个方面,对太阳纸业的财务状况进行了分析。

对于同行业数据,本文按照申银万国行业分类的二级行业标准,包括19家属于造纸业的上市公司。

2.1偿债能力分析

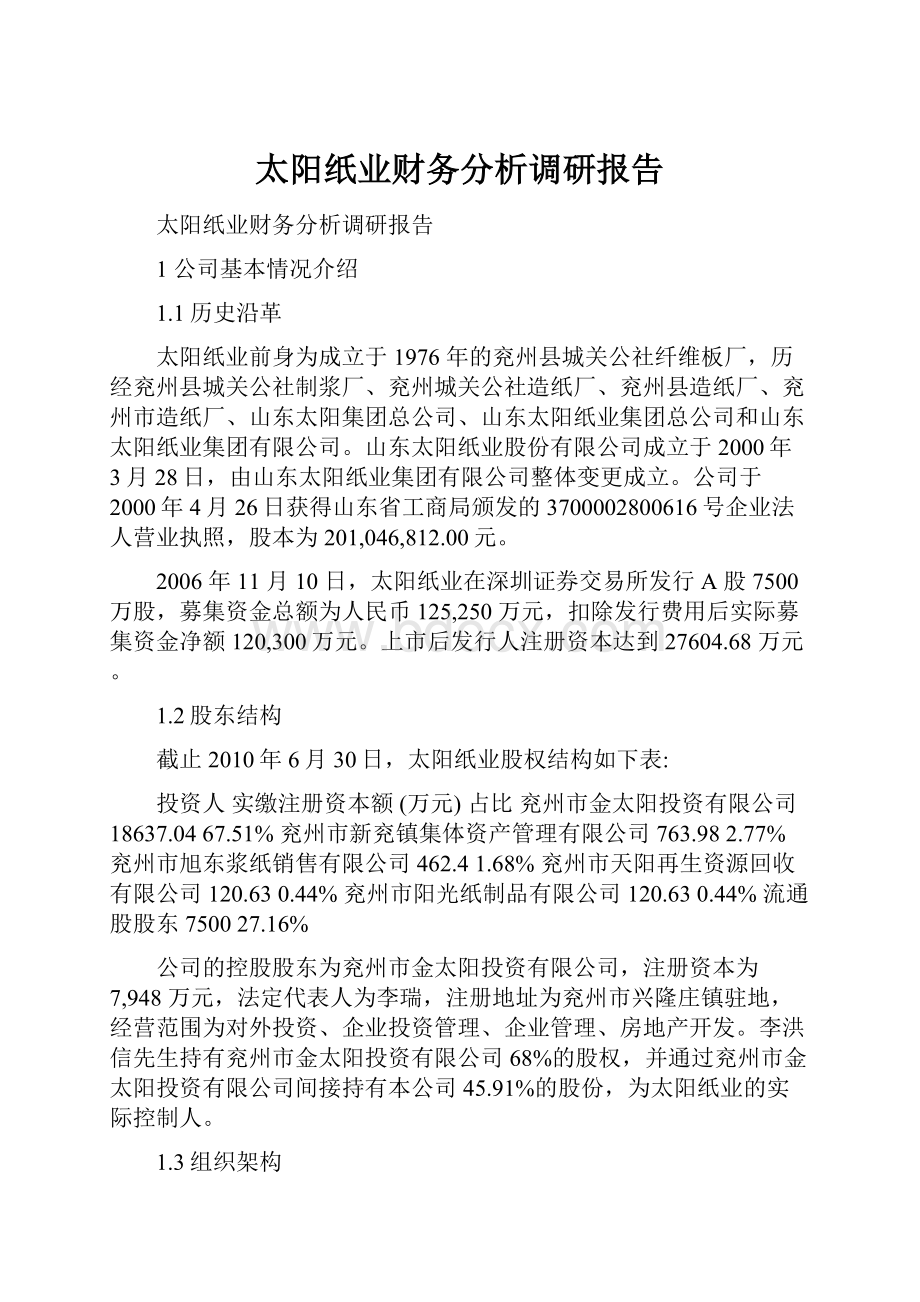

表1短期偿债能力分析

项目200820092010行业

流动比率0.70.660.631.15

速动比率0.510.500.510.84现金流动负债比0.410.110.220.08

1.4

1.2

1流动比率

0.8速动比率

现金流动负债表0.6

0.4

0.2

200820092010行业图1短期偿债能力分析

从表1和图1中可以看出,2008年至2010年公司流动比率和速动比率较低,明显低于同行业水平,流动比率下降,速动比率变化不大;

现金流动负债比下降较多,但高于同行业水平。

总体来说,该公司的短期偿债能力较差。

表2长期偿债能力分析

项目200820092010行业负债比率%61.9360.3663.6060.2

64

6362

61

负债比率%60

59

58200820092010行业

图2长期偿债能力分析

从表2和图2中可以看出,2008年至2010年公司的负债比率略有上升,且10年高于同行业水平,长期偿债能力一般。

综合短期和长期偿债能力分析可以看出,2008年至2010年公司的偿债能力有所下降,公司总体偿债能力一般。

2.2盈利能力分析

表3盈利能力分析—利润率指标(%)

营业利润率4.1411.8810.734.55销售净利润率3.959.929.364.09

净资产收益率7.4917.3319.0511.53总资产报酬率3.307.358.663.05

25

20

营业利润率

销售净利润率15

净资产收益率

总资产报酬率指标%10

5

200820092010行业

图3盈利能力分析-利润率分析

表4盈利能力分析—每股指标

每股收益(元)0.460.950.630.17每股净资产(元)5.185.963.534.057

每股收益

6每股净资产

4

3

2

1

图4盈利能力分析-每股指标从图表可以看出,2008至2010年公司的营业利润率、销售净利润率、净资产收益率和总资产报酬率增长较快,10年利润率指标和每股收益均高于同行业水平。

10年由于公司向全体股东分红送股并转增股本,公司的总股本显著增加,因此公司的每股收益和每股净资产在10年均下降。

总体来说,公司的盈利能力不断发展,且盈利能力高于同行业的平均水平。

2.3营运能力分析

表5营运能力分析

总资产周转率0.750.680.770.66

流动资产周转率2.102.042.481.40

存货周转率6.576.398.984.7

应收账款周转率18.7120.8323.1412.4925

总资产周转率20流动资产周转率

存货周转率

应收账款周转率15

10

图5营运能力分析

从表5和图5中可以看出,公司各项资产周转率较为良好。

2008至2010年,公司的总资产周转率、流动资产周转率、存货周转率略有波动,但总体处于上升趋势,应收账款周转率不断增长,10年各项周转率均高于同行业水平,说明公司近三年保持了较好的资产营运能力,且营运能力有所上升。

2.4发展能力分析

表6发展能力分析

营业收入增长率14.092.7834.8728.88

资产总额增长率14.9112.3424.9720.62

净利润增长率-32.04127.9027.2811.05

净资产增长率5.6916.9614.7813.40140

营业收入增长率120资产总额增长率100净利润增长率80净资产增长率60

40

200820092010行业-20

-40

-60

图6发展能力分析

从表6和图6中可以看出,2008至2010年各项增长率指标波动较大,因为受金融危机的影响,2008年公司主要产品的市场需求萎缩,产销规模缩减,计提的存货减值准备增加,各项成本费用增加,公司的净利润相比07年下降,净利润增长率为-32.04%。

2009年由于经济形势转好,公司平稳

发展,虽然营业收入的增长率不高,但成本大幅下降,公司的净利润增长率达到127.9%。

2010年,公司的各项增长率指标均在较好水平,高于同行业水平,呈现出较好的发展能力。

2.5优势与劣势分析

2.5.1优势

(1)借助设立合资公司,以较小的投入迅速进行扩张

纵观太阳纸业下属子公司,除最近从控股股东金太阳投资有限公司收购的青岛太阳工贸有限公司和新设立的太阳纸业老挝有限公司为100%持有外,其余公司均为合资,且大部分是与外商合资。

企业名称设立时间合资方持股比例注册资本

山东太阳纸业股份有限公69.26%司

百安国际有限公司19.02%兖州天章纸业有限公司2000-12-269,146万美元

美国金瑞集团公司5.98%

兖州金太阳商贸有限公司5.74%

山东太阳纸业股份有限公54.50%1,358.8万美司太阳纸业有限公司1995-6-18元施依莎45.50%

山东太阳纸业股份有限公70%司山东太阳白杨科技股份朱之悌15%2002-4-221000万元有限公司康向阳5%

白懋林、苏秉芬、陈文俊等各1%

山东太阳纸业股份有限公60%山东太阳正邦纸业有限司2001-4-61,000万元公司山东黄岗(集团)总公司40%

山东太阳纸业股份有限公75%司兖州合利纸业有限公司2003-12-32914万美元

施依莎25%

山东太阳纸业股份有限公60%司兖州中天纸业有限公司2006-5-215985万美元

百安国际有限公司40%

山东太阳纸业股份有限公75%司兖州朝阳纸业有限公司2007-4-121,249万美元

百安国际有限公司25%

山东太阳纸业股份有限公75%司兖州永悦纸业有限公司2007-4-121,820万美元

山东太阳纸业股份有限公75%司兖州华茂纸业有限公司2008-1-93300万美元

山东太阳纸业股份有限公青岛太阳工贸有限公司2004-4-23100%3,000万元司

山东太阳纸业股份有限公太阳纸业老挝有限公司2009-7-23100%300万美元司

山东太阳纸业股份有限公25%上海东升新材料有限公司2001-3-153000万元司施依莎75%

山东太阳纸业股份有限公25%司兖州高旭化工有限公司1998-10-13487.5万元

施依莎75%

山东太阳纸业股份有限公25%兖州东升精细化工有限司2002-11-25260万美元公司施依莎75%

山东太阳纸业股份有限公30%司20,000万港东莞建晖纸业有限公司2002-12-9(香港)建辉国际实业有限62%币公司

东莞市建桦造纸有限公司8%

国际纸业(毛里求斯)控股有55%限公司万国纸业太阳白卡纸有2006-9-832280.8万元限公司山东太阳纸业股份有限公45%司

国际纸业(毛里求斯)控股有55%限公司山东国际纸业太阳纸板2006-12-1562342万元有限公司山东太阳纸业股份有限公45%司

注:

东莞建晖纸业有限公司已于09年8月7日对外转让。

通过设立合资公司建设新项目,太阳纸业从03年60万吨产能的小厂发展成为目前近200万吨(含参股合资公司产能)的大公司仅用了6年时间,且由于设立的公司多为外商投资企业,在税收方面享受了很大的优惠,也为公司发展所需自身积累提供了资金支撑,同时借助外商的技术,能够迅速进入到新的产品领域。

(2)公司执行最严格的费用控制

公司营业周期大约80天,远低于行业水平,大大缩短了资金占用周期。

应收账款周转率超过12次,回收周期不到29天,连续十年以上产销率、货款回收率100%。

公司以销定产,根据订单组织生产,严格控制产成品存货。

仓储产成品为10天左右的生产量,加上在途,产成品周期为15天左右,是现代化生产线组织生产的最低水平。

上市前的5年,太阳纸业取得了高达32.6%的平均净资产收益率,上市后,公司的净资产收益率也保持很高的水平。

对股东的高额回报是太阳纸业的始终不渝的追求。

太阳纸业生产每吨纸、每吨自制浆所需要的固定资产投资和营运资本投资远远低于同行业水平。

公司的吨纸、吨浆投资规模目前都不超过4000元人民币。

公司的固定资产原值周转率约为1.5次,远高于同行业水平。

公司吨纸产量的三项费用合计为395元,明显低于行业水平,其中,管理费用的控制最为突出。

公司上市后,资产负债率与债务融资成本大大降低,明显改善了财务费用略高的局面,进一步提升吨纸的利润贡献。

(3)逐步淘汰落后产能,发展中高端产品

太阳纸业于2006年6月解散了兖州金鹰纸业有限公司,关闭了其设备和生产工艺落后、产品低档的涂布牛皮卡生产线,又于2007年2月关停了山东太阳正邦纸业有限公司年产1万吨双胶纸生产线,同年注销了兖州诚信纸业有限公司,其年生产文化用纸能力为2万吨。

公司借助国际纸业等公司的技术力量,发展高档包装纸板产品,并成功完成液体包装纸项目的建设,同时公司与外商共同出资的热敏纸项目已开工建设。

目前公司人涂布白纸板、涂布白卡纸的生产能力先居国内领先地位,

涂布白卡纸中烟卡更是占据着数一数二的市场份额,公司正在走向一条纸业的“蓝海”之路。

(4)坚持完善林浆纸产业链,建立海外发展基地

正如山东省大多数造纸企业一样,太阳纸业自制浆能力与造纸产能相比严重不足,需大量进口浆板,为了摆脱对外部原材料的依赖,太阳纸业近年来积极发展纸浆,除本部制浆能力提高到10万吨外,还于2008年1月建成投产了10万吨APMP,2009年5月建成投产了10万吨化机浆。

公司于08年上半年开始在老挝筹建“林浆纸一体化”项目,目前该项目进展顺利,已获得中国国家发展和改革委员会核准通过,待中国政府和老挝政府全部审核通过后,将正式启动在老挝的“林浆纸一体化”一期项目暨10万公顷纸浆林基地和30万吨/年漂白阔叶木浆厂,并最终发展成130万吨林浆纸基地。

2.5.2劣势

(1)来自主营业务的净利润不稳定

2003年收到2,257.91万元的技术转让服务费,占当年净利润的比例为13.26%;

2004年收到1,105万元的补贴收入和753万元的技术转让服务费,两者合计为1,858万元,占当年净利润总额的比例为8.55%;

2005年度太阳纸业收到1,229万元的补贴收入,营业外收支净额为971万元,两项合计为2,200万元,占当年净利润的比例为7.79,。

06-08年,非经常性损益占公司净利润分别为12%、22%和92%,非经常性损益中主要为政府补贴,其中06年包含2700万元的固定资产处置收入,08年包含18900万元子公司投资差额,营业利润仅为3500万元。

06-12-3107-12-3108-12-3109-12-31净利润293,862,212381,660,504229,077,533303,746,260非经常损益34,273,82282,870,459210,082,93918,673,062非经常损益占净利润比12%22%92%6%率

另外,太阳纸业所得税综合税率也较低。

报告期06-12-3107-12-3108-12-3109-12-31

主营业务收入5,414,901,0005,083,425,0445,799,442,8985,398,095,376

所得税44,385,92670,401,488-4,393,13068,818,900

占比0.82%1.38%-0.08%1.27%

因此,太阳纸业利润来源很不稳定,非主营业务取得利润占一定比例。

(2)存在关联人控制风险

6个自然太阳纸业控股股东为金太阳投资有限公司,李洪信持有其68%的股份,其余股东原为3人,但截止至2009年7月23日,36个自然人持有的32%的股份全部被转让给李洪信的子女。

另外,太阳纸业股东兖州市旭东浆纸销售有限公司出资人为白懋林先生和张文先生,股东兖州市天阳再生资源回收有限公司出资人为高泉江先生和苏秉芬先生,股东兖州市阳光纸制品有限公司出资人为王宗良先生和陈文俊先生,其中白懋林先生、张文先生和苏秉芬先生分别在本公司担任副董事长、董事和高级管理人员。

太阳纸业的原材料采购和产品销售主要通过上述提到的公司和金太阳投资有限公司附属公司进行交易。

根据公司06、07、08年披露信息,06年太阳纸业应收关联方设备转让款为43070万元,为关联方垫资6458万元,欠金太阳投资有限公司款项27656万元。

07年关联方交易资金占用累计发生额为153,729万元,08年为156,014万元。

往来资金如此之大,让人质疑是否会有非市场行为。

(3)利润主要来自于子公司,且盈利能力不强

持股公司名称09年1-6月08年07年比例

并表子公司太阳纸业有限公司54.56,863,150-69,924,946-26,412,983

兖州天章纸业有限公司69.26-18,928,90847,728,658322,805,293山东太阳正邦纸业有限责任公60-251,577-1,832,975-5,081,569司

山东太阳白杨科技股份有限公70-2,860,111-1,860,1101,636,748司

兖州合利纸业有限公司7559,830,688121,831,0730兖州中天纸业有限公司7571,765,11589,254,234730,432兖州朝阳纸业有限公司75-23,512,972-23,929,6239,052,329兖州永悦纸业有限公司75-2,655,005-2,353,9310兖州华茂纸业有限公司75-462,655-289,7800青岛太阳工贸有限公司100-120,3351,347,3970合计89,667,390159,969,997302,730,250合并报表净利润174,560,376.31286,570,197471,330,819占合并报表净利润比率51%56%64%投资收益27,278,525-69,307,91963,375,196投资收益占净利润比率16%-24%13%不并表子公司万国纸业太阳白卡纸有限公司50%76,284,363-36,649,754127,548,725山东国际纸业太阳纸板有限公50%-11,182,348-110,655,7350司

兖州东升精细化工有限公司25%5,573,51310,294,9067,577,529东莞建晖纸业有限公司30%-30,225,719-24,062,12710,051,560兖州高旭化工有限公司25%-82,628-271,506221,441上海东升新材料有限公司25%11,909,28417,017,86515,278,726合计52,276,465-144,326,351160,677,981

并表子公司07年实现净利润30273万元,08年为15997万元,09年1-6月为14194万元,分别占同期合并报表的净利润的64%、56%和51%。

07年投资收益占净利润的13%,09年投资收益占净利润的16%,因此,子公司利润为公司利润来源的重要源泉,而从上表看子公司盈利很不稳定,有的甚至连年亏损。

(4)债务负担重

报告期03-12-3104-12-3105-12-3106-12-3107-12-3108-12-3109-6-30

短期借款99,582162,551200,779176,680159,638227,678254,867

一年内到期的长12,50014,00031,4050110,10015,50013,000期负债

长期借款35,00033,8055,50064,90050,30080,800120,800

负债合计221,531311,916349,822425,035421,262511,520523,382

资产总计313,004430,742498,800682,701718,771825,947845,838

财务费用9,18814,29014,20418,95118,77129,8848,514短期债务/总负债51%57%66%42%64%48%51%长期债务/总负债16%11%2%15%12%16%23%有息债务/总负债66%67%68%57%76%63%74%资产负债率71%72%70%62%59%62%62%综合利率6%7%6%8%6%9%2%

太阳纸业生产和发展所需资金主要来自于负债的增加及权益的自身积累,资产负债率较高,每年资金成本超过了6%,而负债又以短期债务为主,导致短期偿债风险较高。

在2006年上市后,随着净资产的大幅增加,公司自身积累的增长也快于负债的增长,资产负债率也有所下降,且公司逐步增加了长期贷款的比例,用以支持固定资产建设,调整了负债的结构,减轻了短期偿债的压力。

07年,公司曾发行了两期合计为10亿元的短期融资券,大大缓解了公司的财务负担。

为了筹措项目资金,进一步减轻财务费用负担,09年公司拟发行公司债,但未能通过中国证监会的核准。

3公司筹资方式和资本结构分析

2006年11月01日向社会公众首次公开发行人民币普通股7500

升级会员

升级会员