基础会计课程设计.docx

《基础会计课程设计.docx》由会员分享,可在线阅读,更多相关《基础会计课程设计.docx(62页珍藏版)》请在冰豆网上搜索。

基础会计课程设计

基础会计课程设计

一、设计内容……………………………………………………………2

二、设计资料……………………………………………………………2

三、记账凭证填制………………………………………………………4

四、登记日记账和明细分类账………………………………………22

五、依照记账凭证编制科目汇总表…………………………………35

六、依照科目汇总表登记总分类账…………………………………38

七、月终结账、对账……………………………………………………49

八、编制资产负债表、利润表………………………………………50

会计凭证、账簿与会计循环

一、设计内容

全面、系统地把握科目汇总表账务处理程序下记账凭证的编制;会计账簿的建立、登记、对账、结账;会计报表的编制等会计基础操作技能和方法。

二、设计资料

鑫源工厂设有一个生产车间,生产甲、乙两种产品。

有关核算资料如下:

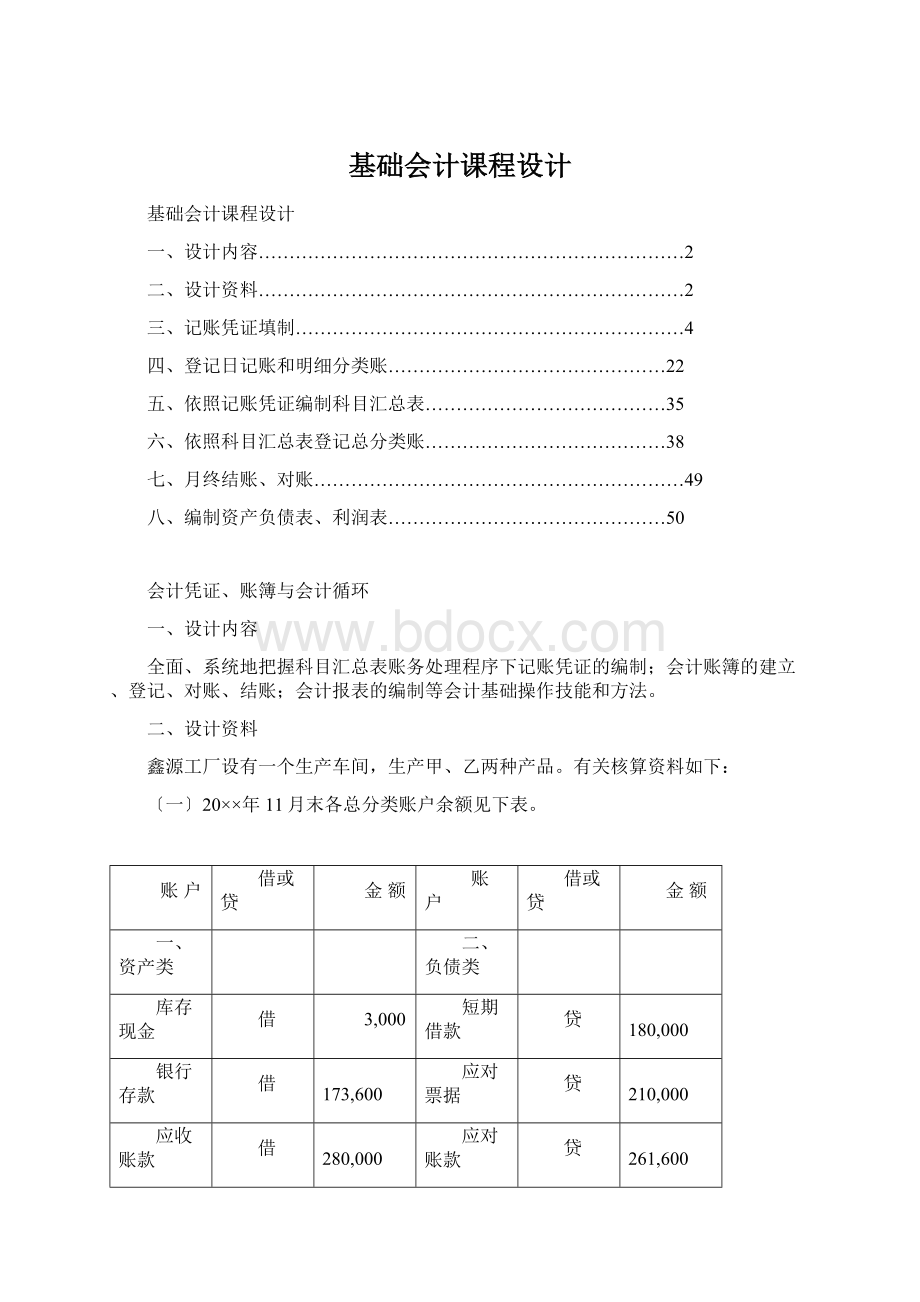

〔一〕20××年11月末各总分类账户余额见下表。

账户

借或贷

金额

账户

借或贷

金额

一、资产类

二、负债类

库存现金

借

3,000

短期借款

贷

180,000

银行存款

借

173,600

应对票据

贷

210,000

应收账款

借

280,000

应对账款

贷

261,600

原材料

借

1,275,800

应对职工薪酬

贷

16,620

包装物

借

34,000

应交税费

贷

167,200

低值易耗品

借

89,700

应对股利

贷

53,400

库存商品

借

1,321,160

长期借款

贷

200,000

固定资产

借

4,472,000

三、所有者权益类

累计折旧

贷

685,000

实收资本

贷

5,153,380

无形资产

借

747,000

资本公积

贷

284,100

盈余公积

贷

516,625

本年利润

贷

1421,820

利润分配

借

753,485

合计

7,711,260

合计

7,711,260

〔二〕20××年11月末有关明细分类账户余额

1、应收账款

明细账户

借或贷

余额

市商业集团公司

借

250000

伟光工厂

借

30000

合计

借

280000

2、原材料

明细账户

单位

结存

数量

单价

金额

A材料

千克

20300

10

203000

B材料

千克

69000

5

345000

C材料

件

3200

230

736000

包装木箱

个

90

20

1800

合计

1275800

3、库存商品

明细账户

单位

结存

数量

单价

金额

甲产品

件

2300

265

609,500

乙产品

辆

290

2,454

711,660

合计

1,321,160

4、固定资产

明细账户

借或贷

余额

房屋

借

2,490,000

机器设备

借

1,145,000

运输工具

借

837,000

合计

借

4,472,000

5、应交税费

明细账户

借或贷

余额

应交增值税

贷

87,000

应交消费税

贷

49,200

应交所得税

贷

31,000

合计

贷

167,200

6、应对票据

明细账户

借或贷

余额

立达工厂

贷

210,000

合计

贷

210,000

7、应对账款

明细账户

借或贷

余额

兴盛公司

贷

261,000

长城公司

贷

600

合计

贷

261,600

8、利润分配

明细账户

借或贷

余额

提取盈余公积

借

220,693

应对股利

借

561,202

未分配利润

贷

27,400

合计

借

753,485

三、记账凭证填制

鑫源工厂20××年12月份发生有关经济业务如下,请填制每笔业务的记账凭证。

1.1日,收到胜利工厂货币资金投资200000元,存入银行。

收款凭证

借方科目:

年月日收字第号

摘要

贷方科目

√

金额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合计

会计主管:

记账:

复核:

制单:

2.2日,向市物资贸易中心购入A材料4000千克,每千克10元,计货款40000元,增值税6800元。

材料验收入库,价款以银行存款支付。

付款凭证

贷方科目:

年月日付字第号

摘要

借方科目

√

金额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合计

会计主管:

记账:

复核:

制单:

3.2日,以银行存款支付电视广告费4500元。

付款凭证

贷方科目:

年月日付字第号

摘要

借方科目

√

金额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合计

会计主管:

记账:

复核:

制单:

4.2日,行政治理人员宗良出差预借差旅费500元。

付款凭证

贷方科目:

年月日付字第号

摘要

借方科目

√

金额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合计

会计主管:

记账:

复核:

制单:

5.3日,销售给市商业集团公司甲产品800件,每件售价330元,计货款项264000元,增值税44880元。

产品发出,货款尚未收到。

转账凭证

年月日转字第号

摘要

总账科目

明细科目

√

借方金额

贷方金额

附

件

张

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管:

记账:

复核:

制单:

6.5日,向兴盛公司购进A材料3000千克,单价9.90元,计29700元;B材料2000千克,单价4.90元,计9800元,增值税6715元。

材料验收入库,货款尚未支付。

转账凭证

年月日转字第号

摘要

总账科目

明细科目

√

借方金额

贷方金额

附

件

张

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管:

记账:

复核:

制单:

7.5日,以银行存款购买不需安装的机器设备一台,价款20000元。

付款凭证

贷方科目:

年月日付字第号

摘要

借方科目

√

金额

附

件

张

总账科目

二级或明细科目

百

拾

万

千

百

拾

元

角

分

合计

会计主管:

记账:

复核:

制单:

8.6日,同意外商捐赠汽车一辆,评估确认价值130000元。

转账凭证

年月日转字第号

摘要

总账科目

明细科目

√

借方金额

贷方金额

附

件

张

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管:

记账:

复核:

制单:

9.8日,收到伟光上月购货款30000元,存入银行。

收款凭证

借方科

升级会员

升级会员