数控机床行业分析Word格式.docx

《数控机床行业分析Word格式.docx》由会员分享,可在线阅读,更多相关《数控机床行业分析Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

2

《国家中长期科学和技术发展规划纲要(2006-2020年)》

2006年

3

《中华人民共和国国民经济和社会发展第十一个五年规划纲要》

4

《国务院关于加快振兴装备制造业的若干意见》及相关配套政策

5

国家科技重大专项《高档数控机床与基础制造装备》

科技部

2009年

6

《装备制造业调整和振兴规划》(2009-2011年)

工信部

7

《机床工具行业三年振兴目标》(2009-2011年)

中国机床工具工业协会

8

《珠江三角洲地区改革发展规划纲要(2008~2020年)》

2008年

9

《广东省国民经济和社会发展第十二个五年规划纲要》

广东省人民政府

2011年

10

《广东省数控一代机械产品创新应用示范工程“十二五”实施方案》

广东省财政厅

2012年

11

《促进产业结构调整暂行规定》

2013年

其中:

《国家中长期科学和技术发展规划纲要(2006-2020)》和《国务院关于加快振兴装备制造业的若干意见》已将高档数控机床和高档数控系统确定为重点发展的16个领域之一,目标是改变大型、高速、精密数控机床大部分依赖进口的现状,满足机械、航空航天等工业发展的需要,因此,国家加大了支持国产高档数控机床及数控系统发展的力度。

《中华人民共和国国民经济和社会发展第十一个五年(2006-2010年)规划纲要》中也把高档数控机床和高档数控系统确定为重点发展的领域之一,要求引导形成一批集研究、设计和制造于一体、竞争力强的企业。

国家科技重大专项之一《高档数控机床与基础制造装备》要求,到2020年,我国将实现高档数控机床主要品种立足于国内:

航空航天、船舶、汽车、发电设备制造所需要的高档数控机床与基础制造装备80%实现国产化;

国产中、高档数控机床用的国产数控系统市场占有率达到60%以上;

高档数控系统市场占有率将从现在的1%提高到20%。

《装备制造业调整和振兴规划》(2009-2011年)提出,产业调整和振兴的主要任务之一是加快实施“高档数控机床与基础制造装备”科技重大专项,重点研发高速精密复合数控金切机床、重型数控金切机床、数控特种加工机床、大型数控成形冲压设备、重型锻压设备、清洁高效铸造设备、新型焊接设备与自动化生产设备、大型清洁热处理与表面处理设备等八类主机产品,基本掌握高档数控装置、电机及驱动装置、数控机床功能部件、关键部件等的核心技术。

中国机床工具工业协会根据国家发布并实施《装备制造业调整振兴规划》的要求,制定了《机床工具行业三年振兴目标》(2009-2011年),提出2011年以前,为了实现国家十大行业的振兴和十大装备自主化工程服务能力的进一步提高,高档数控机床和自动化生产线的重要品种要有所突破,国产高档数控机床在航空航天、船舶、汽车、发电设备等行业的市场占有率从不足5%提高到20%以上。

同时,以提高国产数控机床的配套率为目标,加快中高档数控机床配套的数控系统和功能部件的开发和产业化,力争中档以上数控系统和功能部件的自配率从目前不到20%提高到40%以上。

《珠江三角洲地区改革发展规划纲要(2008~2020年)》中指出“加快发展装备制造业,在核电设备、风电设备、输变电重大装备、数控机床及系统、海洋工程设备5个关键领域实现突破,形成世界级重大成套和技术装备制造产业基地。

”

《广东省国民经济和社会发展第十二个五年规划纲要》中提出“重点发展资金技术密集、关联度高、带动性强的装备、汽车、石化等产业。

推进装备制造业高端化,着力提升装备产业的研发能力,建设一批重大装备项目,在能源装备、智能制造装备、轨道交通装备、先进医疗器械和现代农机装备等方面实现突破,形成3—4家主营业务收入超100亿元的重型装备制造企业,打造具有国际竞争力的重大成套和技术装备制造产业基地。

《广东省数控一代机械产品创新应用示范工程“十二五”实施方案》指出:

“以数控技术提升广东省机械制造装备性能,提高装备制造企业的自主创新能力,增加产品附加值,充分发挥制造装备数控化对区域产业发展的支撑作用,完成国家“数控一代”机械产品创新应用示范工程示范省相关工作任务,促进广东省产业加快转型升级。

国家发改委《促进产业结构调整暂行规定》(2013年修订版)中把“三轴以上联动机床作为鼓励发展类别”。

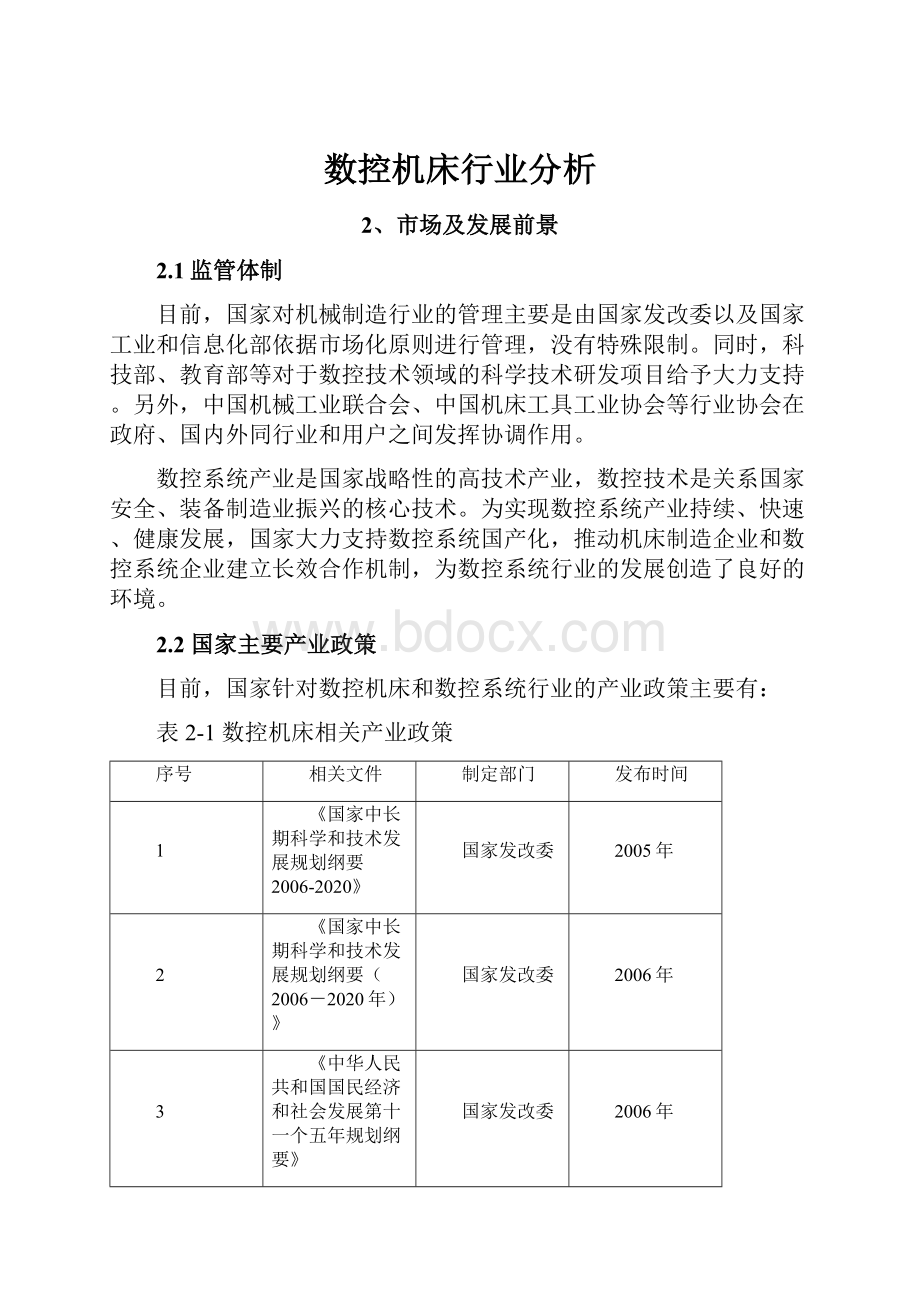

2.3数控齿轮机行业市场规模

图2-22005-2010年我国机床工具行业工业总产值完成情况

资料来源:

《机床工具行业十二五发展规划》

我国自2002年起就是全球最大的机床消费国。

2009年,我国消费了全球近39%的机床,机床消费金额接近是第二到第七位国家消费的总和。

国家《高端装备制造业“十二五”发展规划》要求:

在2015年,机床工具行业要实现工业总产值8000亿元;

数控机床年产量超过25万台,国内市场占有率达到70%以上;

全年出口额达到110亿美元,其中机床出口占40%以上;

全行业平均工业增加值率达到30%。

因此我国机床行业市场十分庞大,发展前景广阔。

2009年,我国机床的产量数控化率仅为21%,与主要发达国家65%以上的数控化率差距巨大。

随着我国产业升级以及制造产品精度的提高,数控机床替代普通机床是机床行业的大势所趋。

图2-32009年我国机床工具行业数控化率情况

国信香港

从1999年以来我国机床的数控化率急速提高,2010年已经接近28%。

我们预期这一趋势会继续延续下去,按照过去十二年数控化率年均提升两个百分点的趋势来看,我国仍然需要超过15年的时间才能达到发达国家现在的水平。

因此,我们预期数控机床行业高速增长的态势有望延续十年以上。

根据《中国机床工具工业年鉴》数据,2000年齿轮行业产值为240亿元,2008年为1020亿元,年均增长率为20%,2011年全行业产值达到1600多亿元。

图2-4我国齿轮行业产值情况

《中国机床工具工业年鉴2011》

齿轮行业的发展拉动对齿轮加工机床的需求。

据《中国机床工业年鉴》统计数据表明,我国齿轮机床行业销售额从2001年的205.5亿元增长到2005年的347.5亿元,年复合增长率达到26.6%,随着我国齿轮下游应用行业如汽车及零部件、工程机械、采掘设备、电力设备、航空航天设备、船舶行业的快速发展,齿轮机床需求量持续增长,2011年已突破销售800亿。

2012年销售额逼近千亿。

图2-5我国齿轮机床行业销售额情况

根据《中国机床工具工业年鉴》整理

根据《机床工具行业十二五发展规划》,十二五期间我国机床工业增加值较十一五末要增加30%以上,而根据中国齿轮加工协会预期(2010年),未来十年我国齿轮机将维持20%左右的增长速度成长。

2.4数控系统行业特点

(1)行业技术水平及技术特点

数控技术是机械装备实现自动化、柔性化、集成化、网络化、智能化的关键技术,数控系统是数控机床的核心部件,广泛应用于航天航空、汽车、船舶、电力、能源、纺织、化工、电子、通讯等领域。

数控系统技术水平直接影响数控机床的性能、质量和市场占有率。

对于国防工业急需的高档数控装备,高档数控系统是决定其性能、功能、可靠性和成本的关键因素。

因此,各国政府都将数控系统产业列入超越经济价值的战略性产业。

发达国家至今仍对我国的高端数控技术及产品实行封锁与限制的策略。

当代数控系统技术的主要发展趋势是高速、高精、多轴、多通道,以及网络化、智能化。

例如,多轴、多通道、高速、高精控制技术既能简化机床结构,又能提高机床的性能、速度和精度,在力矩电机、电主轴、直线电机中逐步得以广泛应用。

数控系统将广泛运用现场总线技术,实现数控系统与外部网络化联接,并可以实现加工工艺与CAX(包括:

CAD、CAM、CAPP等)的集成。

当代数控系统技术的另外一个发展趋势是应用领域不断拓宽。

数控系统除大量应用在数控机床上以外,还可以广泛应用于新能源、纺织、电子、汽车等非数控机床领域。

国产数控系统的其他技术发展趋势分析如下表:

表2-2国产数控机床发展特点及趋势

产品类别

主要功能特点

技术发展趋势

高档数控装置

支持四轴以上联动、多通道控制能力、支持基于机床实际位置传感器的全闭环控制、系统分辨率达到0.1微米或更高、主轴转速可达到10000转/分以上,进给轴最高快移速度可达到40m/min以上,进给加速度超过1G。

除具有人机对话、通讯、联网、监控等功能外,还支持高级编程功能,可进行多维曲面加工、复合加工、热变形补偿、空间几何补偿,主要配套应用于多轴、多通道、高速、高精、柔性、复合加工的高档、大/重型数控机床和数控成套设备,满足航空航天、通信、汽车、船舶等重要、关键零件的加工。

继续完善功能,实现与CAD/CAM等软件的集成;

应用现场总线技术,适应高速高精加工;

提高系统高速(快速进给速度100米/分以上)、高精(分辨率0.1微米以上)与多通道加工性能和功能。

中档数控装置

最高三轴联动、支持基于电机编码器位置反馈的半闭环控制、系统分辨率达到1微米、主轴转速最高可达到10000转/分,进给轴最高快移速度可达到24~40m/min,具有人机对话、通讯、联网、监控等功能,主要配套应用于价格相对较低的数控铣、全功能车、车削中心、立/卧式铣削中心。

继续提高产品的可靠性和质量的稳定性。

交流伺服驱动装置

规格齐全,成套性好。

具备极佳的动、静态特性,操作简单、可靠性高、体积小巧,具有多种自诊断保护功能。

提高系列化程度;

采用现场总线技术;

支持绝对值传感器;

支持高速电主轴、直线电机、力矩电机等。

(2)行业经营模式及特征

行业经营模式:

国产数控系统行业普遍采取“设计、生产、销售”相结合的经营模式,许多企业具备一定的新产品开发能力。

企业根据市场需求,自行开发新产品,同时对以往产品进行改造;

在生产制造方面,企业具备一定的生产能力,开发出来的新产品能够通过现有的设备进行生产;

在销售方面,企业通过自己的营销体系建立自己的客户群体。

行业市场类型:

国产数控系统产品主要面向国内需求,产品出口较少,属于内需拉动型市场。

行业周期性:

数控机床行业的周期与国民经济周期有较大的同步效应,属周期性行业。

但是,我国工业正处于重工业化发展的过程中,对机械装备的需求整体上较为旺盛,导致公司所处的细分行业数控系统行业景气度明显强于我国国民经济平均水平,行业周期的影响在机床业需求高增长的背景下有所减弱。

行业市场结构:

随着我国国民经济的发展、国家重大科技专项和装备制造业振兴规划的实施,国产数控系统行业需求结构将发生较大变化,国产中、高档数控系统的市场需求和市场份额将显著高于经济型数控系统。

2.5进入数控系统行业的主要障碍

(1)技术和设计能力

数控系统是集计算机、电子、电气、自动化、机械等技术于一体的高科技产品,需要强大的研发、设计、工艺等方面能力的综合支持。

数控装置和伺服驱动装置的设计和研发需要长期的技术积累,需要大量高科技、多学科、创新型技术人才协作开发。

因此,技术研发和设计能力是数控系统行业最主要的壁垒。

(2)设备和资金规模

数控系统生产主要包括数控板卡生产、部件装配、质量检测和功能测试等。

除了常规的电子产品所需的仪器、仪表、工具等设备(如SMT生产线、在线测试仪等),还需要大量专用的质量检测、产品中试设备以及相关工艺和技术。

以上这些设备技术要求较高,所需资金投入较大,对行业进入构成壁垒。

(3)产品品牌和市场声誉

数控机床是装备制造业的工作母机,而数控系统是数控机床的“大脑”。

数控机床厂商在选购数控系统时非常注重产品的质量和稳定性,因此注重供应商的品牌和市场声誉。

同时,用户要批量使用某种品牌的数控系统,必须对员工进行系统的、较长时间的培训,需要数控系统生产企业提供详细的操作指南和授课、指导等服务,从而对已经沿用的数控系统品牌具有一定的依赖性和延续性。

因此,在激烈的市场竞争中,数控系统企业的品牌和市场声誉对新的厂商形成一定的壁垒。

另外,建立和完善市场营销和技术服务网络、不断培养数控系统产品的应用型人才和潜在客户、维持与数控机床制造企业和其他用户的关系,均需要持续投入大量人力、物力,新进入者很难逾越。

2.6数控系统与上下游的关联性及影响分析

数控系统行业产业链如下:

图2-6数控机床行业产业链

上游:

数控系统的上游行业包括计算机、电子、电气元器件等,均为处于稳定发展阶段的高科技行业,其高新技术成果可以为数控系统行业提供良好的技术基础。

目标公司产品的主要原材料包括工控机主板、液晶屏、功率模块、伺服电机等,其价格呈逐步下降趋势。

下游:

现代数控系统不但可以应用于机床、航空航天、电力、船舶等领域,还可以应用于新能源、纺织、电子、汽车等行业的自动化设备。

这些下游行业均是我国国民经济发展的重点行业,得到国家政策的大力支持。

2.7数控机床行业前景

(1)大行业具高成长性,政策扶持力度大

高端装备制造产业要做大做强智能制造装备,促进制造业智能化。

国家公布的机床工具行业“十二五”发展规划,以结构战略性调整为主攻方向,重点突破数控系统和功能部件薄弱环节,加快高档数控机床产业化。

高档数控机床与基础制造装备”科技重大专项要求:

2020年,中国将实现高档数控机床主要品牌立足国内:

航空航天、船舶、汽车及发电设备制造所需要的高档数控机床与基础制造装备80%实现国产,以重大专项为代表的产业支持政策也在陆续出台。

而“十二五”期间的综合目标则更具体,比如:

因此,作为制造母机,尤其是中高档数控齿轮机床在高端装备制造业中的战略地位越来越重要。

(2)下游需求拉动机床内需增长

齿轮加工机床是一种技术含量高且结构复杂的机床系统,由于齿轮使用的量大、面广,齿轮加工机床已成为汽车、摩托车、工程机械、船舶、高铁及航空航天等行业的关键设备。

其产业关联度高、吸纳就业强和技术资金密集,是各类主机行业产业升级、技术进步的重要保障,是我国发展战略性新兴产业的重要支撑,是我国从制造大国向制造强国转变的标志性产业。

近几年,国产齿轮机床产业规模不断扩大,主要经济指标连续9年实现高速增长。

2010年我国齿轮加工机床销售产值达到139.1亿美元,进口94.2亿美元,出口18.5亿美元,消费128.4亿美元,折合人民币770亿元。

国产机床市场占有率为56.9%。

2009年,在全球机床产业因受金融危机影响出现负增长的特殊背景下,全行业的工业总产值已由全球第三位跃居至首位,从而成为世界第一大机床生产国。

“十二五”期间我国齿轮行业面临调整振兴、由大变强的历史发展机遇,预计全行业在转型升级的进程中将以年均30%左右的增速实现稳定发展。

国家将继续采取刺激消费、调整结构、拉动内需和鼓励自主创新与产业升级等一系列强有力政策,深化十大产业调整与振兴规划,汽车、农机、高铁、冶金、电力、船舶、环保、工程机械和基本建设等将继续保持较好增长态势,这为齿轮行业带来广阔的市场发展空间。

(3)齿轮生产企业设备更新换代,数控齿轮机床需求激增

我国一直以来都是数控齿轮机床生产和消费大国,但不是强国。

据统计,按产量计,中国金属加工齿轮机床数控化率不到15%,与发达国家60%-70%水平相差甚远。

但过去的10年间,中国数控齿轮机床的年均复合增长率约为普通金切机床的2倍,发展迅速,市场发展空间巨大。

我国目前处于装备更新换代的高峰期和工业产业升级的关键期,随着齿轮行业的快速发展,生产企业对设备的数控化要求会不断提升。

另外,人工成本的逐年显著上升也使数控化成为大势所趋。

升级会员

升级会员