中国新能源市场典型城市案例分析最新版Word文件下载.docx

《中国新能源市场典型城市案例分析最新版Word文件下载.docx》由会员分享,可在线阅读,更多相关《中国新能源市场典型城市案例分析最新版Word文件下载.docx(16页珍藏版)》请在冰豆网上搜索。

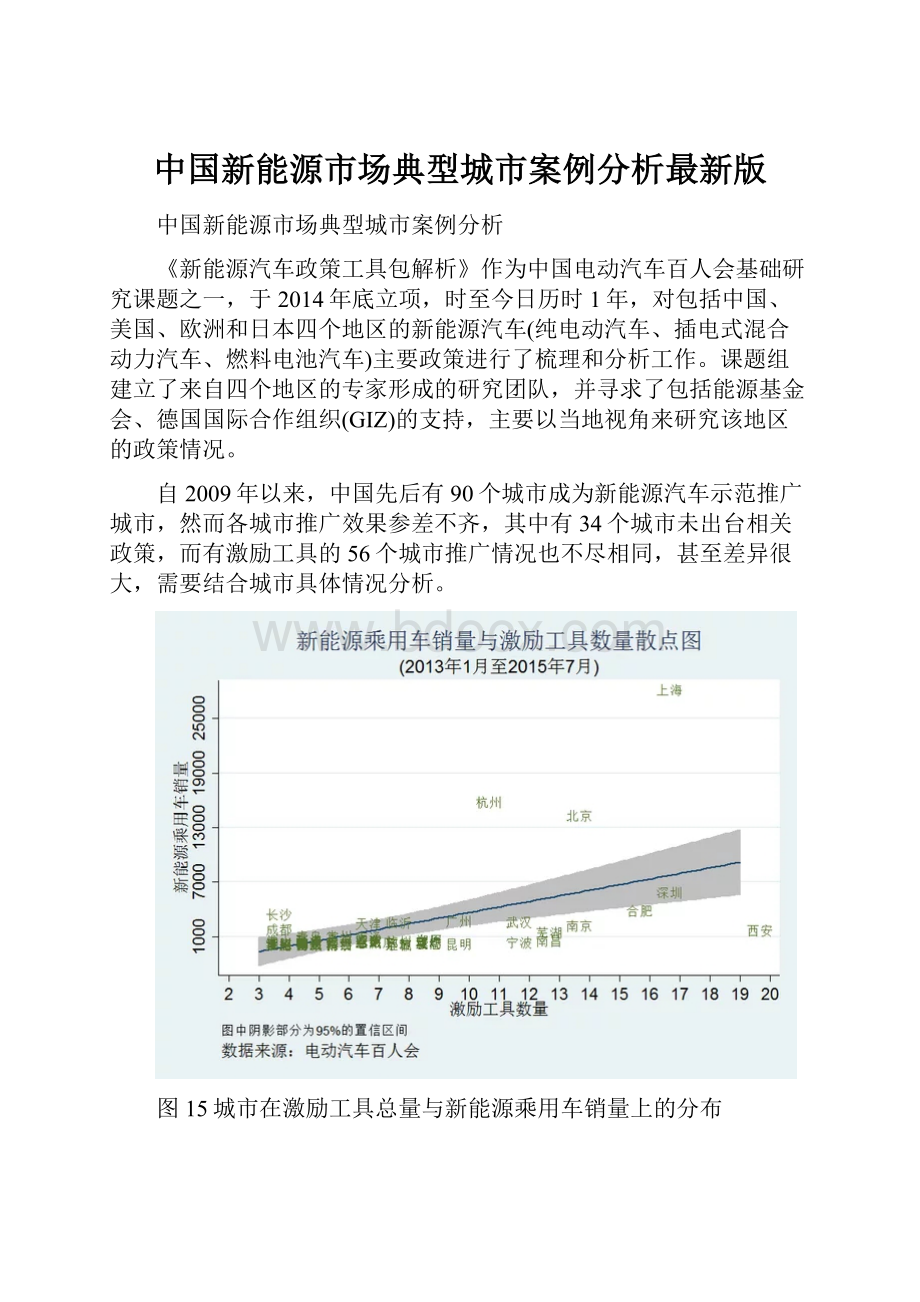

中国的新能源汽车示范推广城市中,上海的新能源乘用车销量最大,这与上海市政府制定灵活、全面的新能源汽车产业规划和推出多样化的激励工具息息相关,上海的激励工具重点突出、布局全面。

15个激励工具中购置、使用和基础设施类的比例为3:

1:

1,其中有10个以货币形式体现,占比2/3,这与现阶段用户购买关注点的优先级一致。

首先上海市高额的燃油车牌照拍卖费将许多具有刚性购车需求的用户拒之门外,而新能源汽车的免费上牌政策给这一类用户开辟了一条通道,同时大量的货币类(财税类)激励工具降低了消费者的实际购买支出,个别区更是利用补贴将新能源汽车与同级别传统车价格相当,加大了消费者购买新能源汽车的积极性;

其次,上海在基础设施方面有较为超前的规划、建设和系统化管理,为车辆推广奠定了良好的基础;

再次,货币和非货币形式的使用类激励工具为消费者提供了更多使用便利和优惠,起到了锦上添花的作用。

图16上海激励工具总量及分类分布情况

图17上海新能源乘用车月度上牌数据和相关政策及工具发布时间

如图17所示,上海新能源乘用车上牌数据整体呈现波动式增长趋势,这符合新生事物发展的自然规律。

从上海发布相关政策的时间上看,上海新能源汽车产业的布局较早;

上海市不仅推出了具有地方特色、多样化的购买激励工具,还率先在基础设施的建设和管理方面做了较为系统和细致的工作,如2012年10月发布的《电动乘用车运行安全和维护保障技术规划》和2015年6月要求将公共充电桩接入到新能源汽车管理服务平台、并发布规范充电设施建设的管理规定,明确了基础设施建设、使用和维护各环节所涉及主体的权责,清晰的权责体系为充电基础设施的建设和运营提供了保障,破除了基础设施建设的僵局,加快了充电基础设施建设的进度和公共充电桩系统化管理的进程。

同时,全市公共充电桩接入到同一个平台,方便车主的查询和使用,一定程度地解决了车主的“充电焦虑”和“里程(参配、图片、询价)焦虑”,增强了消费者的购买信息;

动力电池回收补助政策的出台也反映了上海从全产业链布局角度布局新能源汽车推广工作,推动上海新能源汽车的推广并使其成为全国推广的领先城市。

以上分析可以看出,上海在新能源汽车推广方面做了细致的规划和管理,并根据新能源汽车发展的具体阶段,从全产业链方面、从消费者购买价格接收线出发,以货币和非货币方式推出了较为灵活并具有地方特色的激励工具;

从基础设施建设僵局本身出发,详细分析问题根本原因,并针对问题做出了详细的应对方案;

这是上海成为全国新能源乘用车销量最大城市的一个重要原因。

(2)北京

自新能源汽车示范推广以来,北京以货币和非货币的方式,共计推出了12种激励工具,其中购置、使用和基础设施类且分别为6、4和2种,货币类占比1/2,有效推动北京市新能源汽车的发展,使北京成为国内第三大新能源乘用车销量城市。

和上海一样,作为人口密度较大、经济较为发达的一线城市,北京消费者的购车刚性需求较大,然而过低的燃油车摇号中签率及机动车限号出行政策,不能很好满足部分人群的出行需求。

随着新能源汽车技术和市场逐渐成熟,城市充电桩网络逐渐完善,加之国家、地方补贴以及使用优惠等政策的推出,促使新能源汽车逐渐成为了具有刚性购车需求及购买家庭第二辆车用户的优选方案;

另外,北京先期公共领域的示范运营良好效果,也使得消费者逐渐认可新能源汽车。

图18北京激励工具总量及分类分布情况

图19北京新能源乘用车月度上牌数据和相关政策及工具发布时间

如图19所示,北京市新能源乘用车销量呈现总体增长趋势。

2014年7月发布了新能源汽车免购置税政策并于2014年9月开始执行,这可能是8月销量降低到28辆而9月激增到724辆的原因;

2014年12月新能源汽车上牌数据出现骤增,与年末汽车销售高峰、2015年新能源汽车补贴开始退坡等因素有关。

2015年前3个月新能源乘用车上牌数据较少,这和汽车行业全年销售季节性波动一致。

随着2015年3月底和4月初出租车置换补贴以及专用车补贴的发布,新能源乘用车上牌数据呈现良好增势,尤其是继2015年6月1日开始实行新能源汽车不限号出行政策后,北京新能源乘用车上牌数据呈现更加强劲的增加趋势。

由此可见,目前北京市的激励工具数量相对较多且涵盖了新能源汽车的各相关环节,但基础设施和动力电池回收方面的工作不如上海细致和超前;

北京市新能源乘用车销量主要受到“不限购、不限行”这两种非货币类激励工具的影响,这与北京城市的经济、交通以及消费者的购车需求等地方特色因素有关;

并且北京市的新能源汽车政策不支持插电式混动车型,也限制了消费者的选择范围,使得推广量的增加受到一定的制约。

然而,北京正在加快城市级公用充电基础设施网络建设,推进便捷充电,进一步破除电动汽车推广的阻碍。

2015年12月23日,北京市发布《北京市新能源小客车公用充电设施投资建设管理办法》指出:

鼓励各类社会资本参与充电基础设施建设运营,不对充电设施建设主体进行准入限制;

充电收费必须支持银联卡支付方式,同时鼓励ETC、市政交通卡等多卡通用支付;

到2017年,北京市将在六环范围内建成平均服务半径5公里的公用充电网络。

该办法为提升北京市基础设施建设步伐提供了支持,通过“基础设施建设先行”增强电动汽车潜在消费者的购买和使用信心,将会进一步激励北京新能源汽车市场发展。

(3)杭州

作为目前中国新能源乘用车推广数量第2位的城市,杭州激励工具只有10种,购置、使用和基础设施类的激励工具数量分别为5、4和1种;

其中货币类激励工具有8种,占比80%,且基础设施建设方面政府支持力度较小,主要通过货币(财税)类激励工具在购置和使用环节给予支持。

数据显示,2014年以前发布的激励工具对杭州新能源乘用车推广的影响并不大。

目前,杭州新能源乘用车销量的增长主要得益于新兴商业模式的带动。

图20杭州激励工具总量及分类分布情况

图21杭州新能源乘用车月度上牌数据和相关政策及工具发布时间

如图21所示,杭州受到政策和激励工具影响较小,新能源乘用车销量的主要贡献来自于2014年7月和12月以及2015年6月单位的购买。

根据杭州市上牌信息,杭州新能源乘用车销量主要受到“微公交模式”的拉动;

2014年底,《关于杭州市新能源汽车推广应用财政补助暂行办法的通知》(11月28日)的发布、年底汽车销售高峰期、2015年补贴开始退坡等因素,共同刺激了杭州微公交数量在12月的激增。

康迪与吉利联手组建的康迪电动汽车集团,率先在全国开展纯电动微型汽车的分时租赁业务。

该模式考虑到了当地消费者的需求和消费水平,在杭州较受欢迎,并且极大缓解了杭州在私人领域推广新能源汽车的压力。

同时,微公交车型大多为微型电动汽车,整车价格补贴前不足15万,续驶里程可达到150~200km,政府的补贴对该车型的激励较大,使得运营商有一定的可能盈利空间。

以上分析发现,杭州与国内其他城市不同,是新兴商业模式带动新能源汽车发展的典型代表。

新兴商业模式借助政府补贴等政策,从消费者的角度出发,切实解决了部分人群的出行问题,同时带动了当地新能源汽车的发展,也为我国新能源汽车的推广提供了一种新思路。

(4)深圳

深圳也是新能源汽车发展较为活跃的城市,其城市激励工具共有15种,数量上处于国内领先水平;

货币与非货币类工具比例为3:

2,其中购置、使用和基础设施类的工具数量分别为8、5和2种,配置相对较为均衡。

同为一线城市,深圳的激励工具总量和类型与上海、北京相当甚至超过,但是其新能源乘用车的推广总量却远远落后于两个城市。

图22深圳激励工具总量及分类分布情况

图23深圳新能源乘用车月度上牌数据和相关政策及工具发布时间

如图23所示,深圳新能源乘用车的销量波动明显,且总体有下降趋势。

2015年1月和3月集中发布了一系列激励工具,涉及了全产业链的诸多方面,但未见明显激励效果。

景本文分析,原因如下:

首先,深圳的新能源车辆推广主要集中在公共领域。

私人购买的积极性并不高,其月度最高上牌数不超过600辆,远低于同为限购城市和一线城市的北京和上海;

虽然深圳的地方政策对出租车领域推广新能源汽车规定较为细致,但对于私人领域的规定和政策相对较少。

其次,深圳的相关激励和补贴政策一直以来并未直接落地,使得外地品牌车辆对于在深圳营销是否能够拿到补贴持怀疑态度,不敢贸然推广。

而2015年9月26日深圳公布的《深圳市新能源汽车推广应用扶持资金管理暂行办法》也证实了其他品牌新能源汽车企业的顾虑:

对2013年1月1日至2015年12月31日在深圳市推广应用的新能源汽车的企业提出申领补贴要求为本地车企及外地在深圳注册的全资子公司,注册资金不能低于5000万元。

该政策的出台将大多数外地品牌新能源乘用车挡在了深圳门外,使得本地消费者可选车型单一,降低消费者的购买积极性,同时也间接封闭了本地新能源汽车市场,一定程度造成了深圳新能源乘用车推广情况不如预期的局面。

然而,基础设施建设方面,2015年8月深圳发布了《电动汽车充电系统技术规范》,期待深圳通过基础设施建设和出台更多私人领域激励政策和工具,打开本地市场,推进该城市新能源乘用车市场规模的拓展。

总体来说,目前深圳新能源乘用车激励工具和市场的作用未能充分体现。

深圳新能源乘用车推广的顶层设计工作不如上海等城市细致,未能从消费者需求的角度和新能源汽车发展的不同阶段进行政策和激励工具的配置。

另外,深圳新能源汽车的市场开放度较差,使得消费者和经销商对于车辆购买和推广心存疑虑,导致激励工具对新能源乘用车推广的正向激励不明显,阻碍了本地新能源汽车市场的健康发展。

(5)合肥

合肥城市激励工具有15中,其中货币与非货币类比例为4:

1,购置类、使用类和基础设施类的数量分别为7、7和1。

激励工具总量在全国处于领先地位,非货币类激励工具相对较少,新能源乘用车销量在国内相对较高,代表了国内大多数示范推广城市激励工具数量对销量影响的平均水平。

图24合肥激励工具总量及分类分布

图25合肥新能源乘用车月度上牌数据和相关政策及工具发布时间

如图25所示,合肥的激励工具主要集中在2014年8月至2015年3月之间发布,其激励水平居于国内大部分示范推广城市平均水平。

从图中可以看出,2014年12月合肥市新能源乘用车上牌数量激增,除了年底销售高峰的影响以外,与政府12月初集中出台了大量具体激励工具有关,且这些工具大多属于购置类,对刺激销量有一定的作用。

以上分析可知,合肥市的新能源汽车推广的工作积极性较高,但工作不够细致,激励工具虽数然量较多但在非货币类和基础设施方面配置较少、且重点不突出、未能根据新能源汽车发展阶段和消费者购买接收线进行政策倾斜和调配,对销量的影响不明显,与国内大多数城市激励工具对销量影响的平均水平相当。

(6)西安

西安作为国内新能源示范推广应用城市,其激励工具总量以18种居全国之首,货币与非货币类配比为5:

4,购置、使用和基础设施类的激励工具数量分别为8、7和3,各类激励工具比例与其他城市相当,但其新能源乘用车的推广数量却只有1575辆,处于国内偏低水平。

图26西安激励工具总量及分类分布情况

图27西安新能源乘用车月度上牌数据及相关政策及工具发布时间

如图27所示,西安虽然激励工具总量较大,但发布时间较集中,对销量的影响也呈现较强的阶段性。

分析中发现,相对于其他销量较大城市,西安在顶层设计方面的政策较为薄弱,且激励工具的落地性不强,新能源汽车支持政策未能与城市规模、城市规划,消费者消费特征、购车需求,以及新能源汽车推广阶段等因素相结合,虽然在购置和使用领域的激励工具较为丰富和多元化,但工作存在形式主义和盲目推广现象,使得激励效果十分有限。

以不限号出行为例说明:

西安于2014年2月出台极重污染日三环内机动车限制尾号通行政策,而同年9月,对新能源汽车取消该限制。

西安对燃油车限尾号出行的方式与北京等城市有较大差异,操作性本身就不强,效果有限,因此新能源汽车的不限行的激励效果也不如北京等城市明显。

政府还应该进一步从交通、道路等实际情况以及消费者需求角度出发,采用更能切实激励城市新能源汽车消费增长的激励工具。

此外,新能源汽车作为一个新生事物,其发展前期必然需要政府明确的政策导向和清晰的远景规划,通过公共领域的推广应用带动私人领域发展,如果仅仅对国家政策进行简单的配套,不考虑自身的发展实际,很难对当地私人消费者购买起到显著的激励作用。

当然,西安的新能源汽车推广现状也与地理位置、区域经济发展、人均收入水平等其他因素有关,具体需要进一步调查分析。

(7)长沙

长沙的激励工具总量仅有3种,分别是购置补贴、购置税减免和车船税减免,都是与国家政策相配套的货币(财税)类激励工具,并无城市地方特色的激励工具。

相对于同样激励工具数量的城市,其销量遥遥领先,近4000辆,而其他同等城市大多不足千辆甚至不过百;

销量仅次于长沙的合肥、南京、芜湖等城市激励工具却均超过10种。

图28长沙激励工具总量及分类分布情况

图29长沙新能源乘用车月度上牌数据及相关政策及工具发布时间

如图29所示,长沙地方政策和激励工具总量较小,且激励工具与销量无显著相关性。

2014年销量主要集中在12月,上牌车型主要为众泰云100(参配、图片、询价),这是因为先期由于产能问题,导致订单积压,直到12月才完成交付。

2014年年底众泰厂家为经销商提供补贴,将整车价格降到5万以下,加之电动汽车的使用成本较低,使得云100车型性价比相对较高,在本地极具竞争优势,促成了2014年12月和2015年3月销量的激增。

以上分析得知,长沙新能源汽车推广主要得益于本地车企的定价策略和推广方式,但推广情况并不连续,还需政府从整个产业链角度建立健全、详细的推广和管理机制,推出具有地方特色的激励工具,激励消费者购买和使用新能源汽车。

另外,以上典型城市的案例分析发现,2014年的8月各城市都出现了销售低谷,而同年12月都呈现出了不同程度的高峰,如图30所示。

图30典型城市新能源乘用车月度上牌数据

经分析,2014年7月国家发布的新能源汽车免购置税政策公布并于9月开始执行,对潜在的消费者有一定的激励作用,并且对于进入免购置税税目录车辆明确了关键零部件质保要求,增强了消费的购买信心,可能引起了当年8月销量向9月转移;

而12月的高峰主要与年底销售高峰期、2015年补贴开始退坡、部分推广城市所订车型年底交付等因素有关。

(8)城市车型分析

目前国内大部分城市的新能源汽车推广主要以本地车型为主,各城市车辆虽动力构型偏好不同,但主要取决于本地车型的动力构成,以2014年4月至2015年6月典型城市的新能源乘用车上牌数据为例说明。

注:

参考2014年4月-2015年6月各城市新能源乘用车上牌数据(标红为本地企业车型)

如表5所示,2014年4月至2015年6月共计15个月的数据显示:

除上海外,杭州、北京等城市推广的新能源乘用车主要以本地生产车型为主。

从车型数量上看,上海和北京的上牌车型较多,而上海本地车型只占到25.61%,说明上海的市场开放性较好。

2015年1月北京取消地方车型目录后,迫于交通和环境压力,对插电式车型仍不支持,北京的车型数量仅次于上海。

深圳受地方政策影响,推广的新能源乘用车以本地品牌车型为主。

深圳本地车型占比达99.44%,以比亚迪品牌的秦和e6为主。

深圳的新能源汽车补贴优惠力度虽大,但是除本地车型外,其他品牌车型申领补贴门槛较高,使得外地品牌车辆经销商对于深圳推广存在疑虑,同时也间接限制了消费者的购买选择范围。

合肥市新能源乘用车推广总量较小,本地品牌车辆具有相对竞争优势。

如表5所示,合肥市新能源乘用车推广车型也较为单一,本地车型占比达97.12%,以江淮汽车品牌的和悦(参配、图片、询价)iev和同悦(参配、图片、询价)为主。

但分析发现,江淮的新能源乘用车普遍定价较低,在目前的市场上具有相对竞争优势,这也是该城市本地车型受到推崇的原因之一。

另外,如表5所示,目前我国大部分一线城市的新能源乘用车以A级和A0级轿车较为消费者所接受,如上海、北京和深圳;

部分二、三线城市如长沙、杭州和合肥的消费者较为偏好微型电动汽车和A00级乘用车,这与城市的地理位置、人均收入水平、消费需求及消费偏好等因素有一定关系。

图31典型城市新能源乘用车销量及分布

如图31所示,从车辆动力构型分布上来看,典型城市中上海、深圳和西安等城市以插电式乘用车销售情况较好,而北京、杭州、长沙和合肥以纯电动车型推广为主,该情况一定程度上取决于本地生产车辆的动力构型,如北京北汽EV系列,合肥的江淮和悦iev及同悦,杭州的康迪EV,长沙的云100,以及深圳和西安的比亚迪秦。

相对而言,上海的市场较开放,对插电式混合动力和纯电动皆有补贴,其售出车辆动力构型比较能直接体现当地消费者的偏好,数据显示,上海消费者更偏好于插电式混合动力乘用车。

而北京由于限制插电式混合的动力车型获得政府补贴,因此很难据此判断纯电动汽车在北京普通消费者中的偏好程度。

由此可见,地方保护及当地生产企业布局影响了消费者的车型选择,长远来看,地方保护对新能源汽车产品结构健康发展具有阻碍作用。

各城市应该及时破除地方保护政策,充分发挥市场调节作用,促进新能源汽车市场的良性发展。

(9)小结

上述典型城市基本涵盖了我国大多数城市的推广现状,典型城市新能源乘用车的推广情况也各具特色。

上海以其全产业链角度的规划、细致的管理工作、超前的基础设施布局,遥遥领先;

北京、杭州分别受益于“不限购、不限行”的激励及新兴商业模式带动,紧随其后;

深圳由于地方保护的阻碍,推广效果不如预期;

合肥和长沙主要得益于本地企业定价策略及推广方式,迎头赶上;

而西安虽激励工具总量领先,却因缺乏顶层规划和落地方案,推广效果差强人意。

各城市可以根据自身特点,借鉴上海、北京和杭州及国内外其他城市的优秀经验,提高市场开放度,共同推动我国新能源汽车的市场化进程。

升级会员

升级会员