吉林经济实力和比较优势向竞争优势转化状况分析Word文档格式.docx

《吉林经济实力和比较优势向竞争优势转化状况分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《吉林经济实力和比较优势向竞争优势转化状况分析Word文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

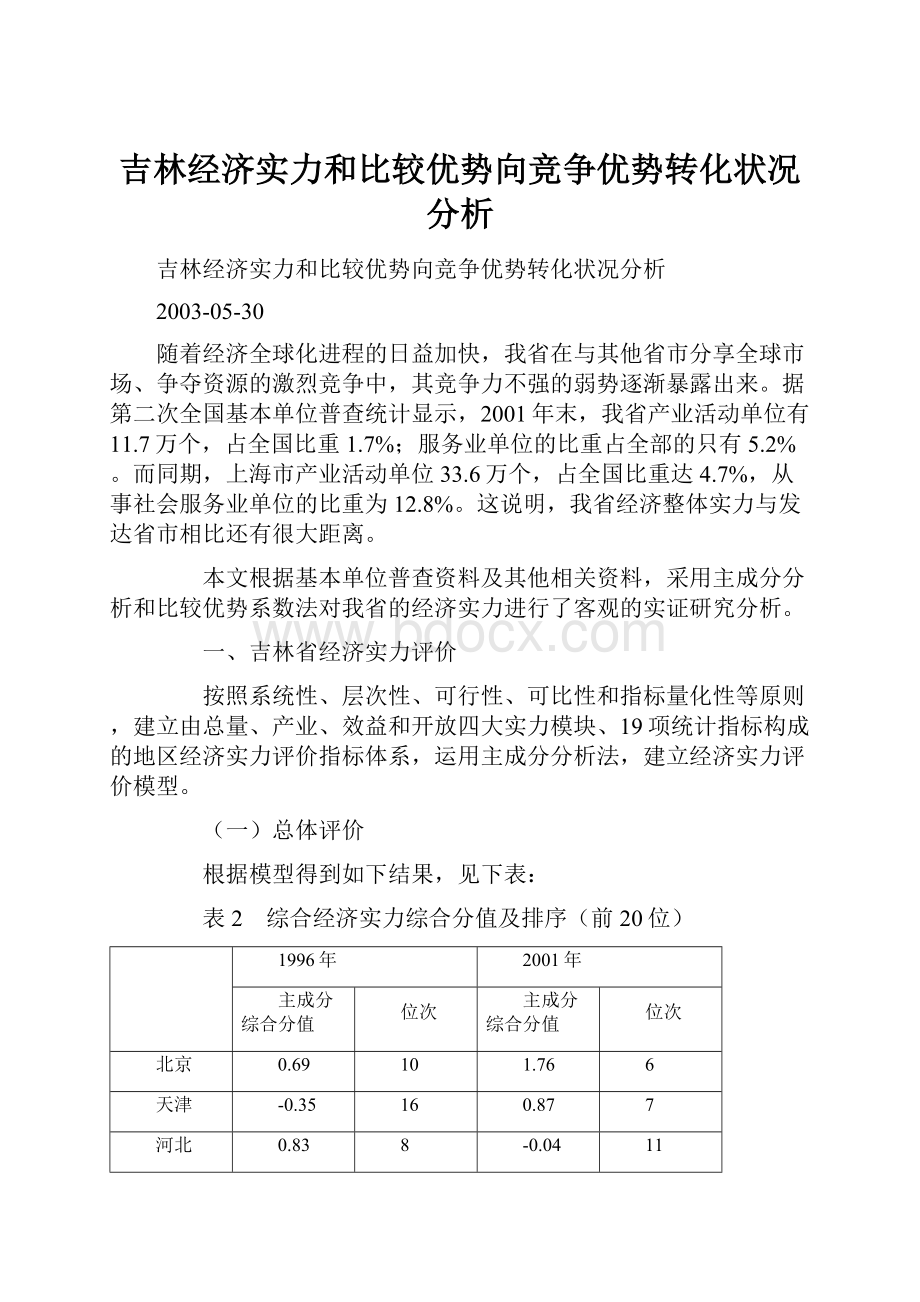

14

0.04

上海

2.72

3

3.40

2

江苏

3.19

2.39

浙江

2.10

5

1.95

4

安徽

-0.32

15

-0.88

福建

0.34

12

0.50

9

山东

2.60

1.90

河南

0.76

-0.39

13

湖北

0.53

-0.10

湖南

0.02

-0.55

广东

4.16

1

5.16

四川

0.98

-0.47

陕西

-1.19

23

-0.98

19

新疆

22

-1.02

20

从表中得出对我省综合经济实力的总体评价,即:

横向比较,我省经济实力有所增强,居全国位次由1996年第18位升至2001年的第16位;

纵向比较,1996年与2001年综合分值均小于零,表明低于全国平均水平,且两个年度位次均处于全国中游偏下水平,说明在全国不具备竞争优势。

(二)从四大模块看实力

表3 四大模块综合分值及在全国的位次

总量实力

产业实力

-0.05

-0.03

效益实力

-0.81

-0.83

开放实力

-0.73

从上表得知,这四大模块综合分值均小于零,在全国都不具备竞争优势。

一是总量较小。

我省国内生产总值,1996年居全国第19位,2001年仍居全国第19位。

人均国内生产总值从1996年的5163元增加到2001年的7640元,与自己比,这是一个较大的跨越,但只居全国第14位的位次上,与曾居12位的历史水平仍有差距,可见赶超的压力很大。

二是结构不优。

我省GDP一、二、三产业结构比例由1996年的28.1:

40.6:

31.3发展为2001年的21.2:

43.3:

36.5,结构合理度有所提高。

但与上海市的1.7:

47.6:

50.7三次产业结构相比,还有很大的距离。

而且,我省第三产业内部结构中仍以传统商业、运输业为主,新兴三产发展明显不足。

三是效益不高。

从企业效益看,工业企业实现利润由1996年净亏损12.33亿元转为2001年净盈利85.62亿元,在全国的位次也由29位升至15位。

但是,由于我省资源配置不够合理等深层次原因,较高的利润水平并没有促进我省经济整体效益实力的提高。

从1996年到2001年,人均地方财政收入由292.72亿元增加到450.02亿元,但在全国的位次却由第12位下降到第15位;

城镇居民人均可支配收入由3805.53元增加到5340.46元,居全国的位次却由第23位降至第30位;

农村居民人均纯收入由2125.56元增加到2182.22元,居全国的位次也由第10位降至第16位。

四是开放不大。

从1996年到2001年,我省进出口总额由24.8亿美元增加到31.3亿美元,增量较小,且居全国位次也由第14位降至第17位;

出口总额由10.81亿美元增加到15.30亿美元,增量不到5亿美元,居全国位次由第19位升至第18位,只升1位;

出口依存度由6.04%降至5.95%,且位次由第11位降至第14位;

外商直接投资及其他投资由4.52亿美元减少到3.38亿美元,居全国位次由第18位降至第20位。

二、比较优势分析

我们引入“比较优势系数”法来衡量比较优势。

若比较优势系数大于1,则表明具有比较优势,若小于1,则视为不具有比较优势。

见表4:

表4 2001年产业比较优势(部分省市)

一产

二产

工业

三产

系数

0.22

29

0.74

27

0.90

1.75

0.28

28

0.96

1.35

1.40

1.08

0.97

1.03

0.71

24

0.95

0.85

1.21

1.32

1.09

1.10

1.15

0.11

30

0.93

1.36

1.51

0.75

1.01

1.05

25

1.00

1.14

0.84

0.59

26

0.88

0.70

1.19

1.04

0.78

1.06

0.63

1.20

(一)第一产业是吉林较强的比较优势产业

吉林第一产业具有明显的比较优势,主要表现为我省一产业生产力水平相对较高,据第二次基本单位普查数据显示,按法人单位计算的一产业每人创造的营业收入为11408元/人,与粮食产量比我省多727万吨的黑龙江省相比,我省人均创造的营业收入多9026元/人。

2002年的最新数据也显示我省一产业劳动生产率为8523元/人,比全国水平高4445元/人,比黑龙江高2991元/人。

而同时我省一产业创造的增加值是黑龙江的102.0%,而粮食总产量为75.3%。

我省农产品的单位面积产量比全国水平高6.7%,比龙江高13.9%,我省每个劳动力的粮食生产量也居全国第1位,是全国水平的1.7倍,比龙江高6.2%。

从而使吉林的玉米、大豆成为国家的粮食安全的重要力量,同时也为经济的发展提供了丰富的原材料资源。

(二)工业接近于比较优势产业的发展水平,其制造业已具明显的比较优势

虽然按比较系数计算,工业比较系数为0.98,低于1的水平,但居全国各省市区的位置,却较为靠前,为第7位。

基普的数据也显示,工业人均创造营业收入是一产的11倍,特别是制造工业的优势更为显着,其创造的人均收入比工业全部水平高121%。

一是明显的生产效率及成本优势

2001年我省制造业的全员劳动生产率达到53561元/人,不仅高于同时期全省工业平均水平13.2%,也高于同时期全国制造业平均水平8.7%。

从1996年到2001年的五年间,我省制造业企业创造的劳动生产率提高了2.5倍,年平均增长率达到28.4%,比同一时期全省工业年平均增幅高出了3.3个百分点,更高于同一时期全国制造业的年平均提高幅度9.9个百分点。

充分显示了我省制造业所具有的较强的比较优势。

因为从理论讲比较优势强调的是,不同地区产业分工与互补的合理性,而这种合理性突出地表现为劳动生产率的比较和相对优势,即谁的劳动效率高,那么就能充分发挥自身的市场优势,从而创造更多的价值。

劳动生产率相对较高,成就我们在激烈的市场竞争中利用比较优势,促进生产成本的降低。

2001年我省制造业实现的万元增加值所消耗的成本费用为3.3万元,比同期全国制造业3.4万元的水平低了5.3%。

从1996年到2001年,我省制造业单位消耗水平降低了0.9%,而同时期全国制造业是上升了2.7%,这一降一升,深刻表现出我省制造业相对较低的生产成本,有能力争取更广阔的价格空间,增强其产品的竞争力。

二是突出的行业集中度优势

我省工业经济中的交通运输设备制造、石油化学工业两大支柱性行业和食品、医药、电子及通信设备制造三大优势性行业,构筑了我省工业经济内部独特的行业结构特征优势。

巨大的存量优势,2001年末,我省五大支柱和优势行业共拥有各类资产1803.2亿元,其在全省工业资产总额中的比重由1996年的49.2%扩大到2001年的54.6%。

一定的市场优势,2001年,我省五大支柱和优势行业累计实现产品销售收入1215.0亿元,比1996年增加599.2亿元,五年间的年平均增长率达到14.6%,占工业的比重由1996年的54.2%扩大到2001年的67.9%,提升了13.7个百分点。

较高的效益优势,2001年,我省五大支柱和优势行业累计实现利税150.9亿元,比1996年增加105.0亿元,五年间的年平均增长率高达26.9%,占工业的比重由1996年的65.9%扩大到2001年的69.3%。

三是丰富的人力资源优势

人工成本相对较低。

2001年我省制造业劳动生产率比全国水平高8.8%,而平均工资则为全国平均水平的91.7%,那么,工资水平与劳动生产率之比为16.7:

19.8。

也就是说,我省的人工成本比全国水平低3.1个百分点。

可以这样理解,人工成本相对较低,说明我省制造业生产的机会成本比全国水平要低,进而拥有生产要素上的价格比较优势,而且这种优势还存在着进一步提高工资水平的空间或者潜力,进而激励人力资源的优化配置。

人才相对集聚。

具体表现在我省已经建立起了一支与经济发展基本相协调的科技人员队伍。

拥有各类科技人员7.7万人,比1996年末增加4.4万人,增长了135.4%,其增长幅度高于全国水平125.5个百分点;

全省科技人员在全国同类人员中的比重由1996年末的1.1%扩大到2000年末的2.4%,提升了1.3个百分点。

全省科技人员中的科学家和工程师在全国同类人员中的比重则由1996年末的1.3%扩大到2000年末的2.8%。

而且我省每万人在校大学生及拥有的科技人员均居全国前列,分别列第5位和第6位,科研院所也较为集中;

大型企业拥有的科研机构及人员也高于全国平均水平。

这些指标说明人才的集聚,能够形成一种氛围,能够增强开发的合力,2001年我省专利受理量居全国的第10位,属中上游水平;

技术市场成交率提高了15.8%。

而且这种合力更能够增加其使用价值,进而降低其使用成本。

所以,人工成本相对较低与人才相对集聚,说明我省发展制造业在人力资源上不仅具有成本相对较小的比较优势,而且还拥有相对较多的人才,并且存在着人才能量扩大释放的空间。

这对承接全球制造业向中国转移的趋势,我省抢占有利位置,或者说抓住先机非常有力。

四是适宜的技术结构优势

总体看我省经济发展中科技的含量不是很多,特别是高技术的比重较低。

但是,把我省工业的技术发展水平与产业结构状态结合起来比较,会发现其技术结构优势明显。

更改资金投入逐年提高。

见表5:

表5 资产利润率与更新改造资金

单位:

亿元

1997年

1998年

1999年

2000年

资产利润率(%)

-0.49

-0.26

-0.13

2.69

2.59

更新改造资金

62.43

57.68

83.20

99.42

114.54

128.74

我省更改资金的状况,反映在产出上,是产业结构的升级与优化,表现在资产利用率的提高。

如果再考虑我省工业传统产业多的这一显着特征,那么,可以认为产业技术水平提高是因,而资产利用率提高是果。

新产品产值比重保持较高水平,说明产品的技术含量中具有较高的创新度。

见表6:

表6 1998—2001新产品产值比重与全国比较

%

23.36

16.70

12.55

16.57

全国

7.91

8.33

9.37

9.74

工业整体技术构成与产业结构较为适应。

在我省制造业的主要产业(约占工业的55%)中,高、中技术资产比重分别占7.9%、41%,具有绝对优势,而在这些行业中,集中了我省的支柱与优势产业,起着强力支撑作用。

而低技术产业比重较低,对我省工业影响力相对较小。

这说明,我省的工业生产技术在总体上与其要素禀赋即产业结构较为一致,或者说,这种技术状况与我省的产业状况相适应。

可以认为,这种相适应的状态,是我省在技术结构上其比较优势的显现。

五是独特的吉林地域品牌优势

首先,我省制造业具有以汽车、铁路客车、摩托车为主导的“行走机械”产品知名度较高的典型产业特色。

其次,丰富的农业资源和优良的生态环境为打造吉林制造业品牌优势提供了潜在的有利条件。

一方面,我省是全国着名的农业大省和商品粮基地,始终支持走“高效、优质、品牌、绿色”的农业发展之路,为大力发展我省的绿色食品工业提供了充足的高质量的原料来源,2001年我省绿色食品加工制造工业的发展水平已跃升到全国的第5位。

长白山区域丰富的自然资源,为创造吉林医药和食品制造工业的产品品牌优势奠定了雄厚的自然物质基础。

我省有三分之一略强的市、县、区坐落于长白山区域,依托其丰富的药材资源,医药制造业已经成为这些地区工业经济发展的重要支撑力量,一批中药制品已经跻身于全国品牌产品的行列。

(三)第三产业有一定的比较优势,但只是在传统三产业表现出来的低水平的比较优势

从上表看出,第三产业比较优势系数为1.09,具有比较优势。

但深入分析,这种优势只表现为传统第三产业的优势。

基普数据显示,第三产业里的企业法人单位和产业活动单位,创造的营业收入及实收资本,还主要集中在餐饮、批发零售及社会服务业中。

见表8:

表8 第三产业法人及产业活动单位

行业(门类)

单位数

比重

从业人员

(个)

(%)

(人)

总 计

117373

100.0

4567080

地质勘查业、水利管理业

1286

1.1

48333

1.0

交通运输、仓储及邮电通信业

3665

3.1

294990

6.5

批发和零售贸易、餐饮业

21721

18.5

425568

9.3

金融、保险业

5912

5.0

112189

2.5

房地产业

1774

1.5

62910

1.4

社会服务业

6115

5.2

166769

3.7

卫生、体育和社会福利业

5654

4.8

170080

教育、文化艺术及广播电影电视业

14987

12.8

449444

9.8

科学研究和综合技术服务业

1589

48463

国家机关、政党机关和社会团体

26685

22.8

321823

7.0

其他行业

1264

164544

3.6

基普的数据也被现实情况证明,2002年我省社会消费品零售额首次突破1000亿元,达到1008亿元,占全国的比重达到2.5%,高于同时期GDP占全国2%的比重。

从中透视出,一是我省人均消费水平相对较高,二是我省批发零售业较为发达。

三、经济竞争力不强的症结

发挥我省的比较优势,这样的经济才会有竞争力。

但是,我省的经济拥有较多的比较优势,并没有有效地转化为现实的产品竞争力。

第二次基本单位普查数据显示我省有法人单位87412个,占全国的比重为1.7%;

其创造法人单位营业收入4052亿元,占全国比重的1.7%,明显小于我省资产形成额占全国比重2.4%的状况。

平均每个法人单位实现营业收入464万元,只相当于广东省的56.5%。

这说明我省法人单位在产品及服务的生产与创造中占领市场的强度、力度、深度、广度还明显不足。

由于我省法人单位整体上营业收入相对较少,那么反映在产品的流入流出上,其竞争力不强。

见下表:

表9 吉林省产品流入流出情况

产业

流入

流出

净流入

总计

1063.01

987.15

75.86

1238.99

1198.58

40.41

第一产业

43.92

150.15

-106.23

39.49

148.21

-108.72

第二产业

951.80

690.26

261.54

1122.42

877.90

244.52

第三产业

67.29

146.74

-79.45

77.08

172.47

-95.39

我省产品市场份额的总体格局是:

农产品每年基本保持百亿元的净流出。

主要是粮食的净调出,占全国各省调出量的25%以上,但是农产品的产出价值并不高,总产出仅占全国的2.5%。

大量的工业产品净流入我省。

客观上促进了市场的交流与开放,实质上挤压了我省产品扩展空间,造成对资源配置与利用的弱化。

1990年我省工业产品在全国市场的占有率为2.6%,2000年下降为1.9%,10年间下降了26.7%。

第三产业的产品及劳务为净流出95.4亿元,逐年是上升的趋势。

一是我省所处的地理位置,居东北中部,物流的强势作用逐渐体现,如货物周转量每年增长4%以上;

新兴业态、特大超市在省内发展迅速,一年内三家沃尔玛在省城开业,比较少有。

二是我省房地产业比较活跃,这几年年均增长20%以上,比全国水平高5个百分点上下,平均每人拥有的居住面积也上升了22.2%。

三是我省旅游业近几年是一年一个台阶,充分利用我省的生态资源努力打造各种各样旅游品牌,充分利用关东地域文化、地理资源,吸引了各方游客,年创造的收入大幅增长。

这种格局的最终体现是我省每年净调入产品40亿元。

这40亿元虽然仅是流出流入总价值的1.6%,可以忽略不计,但是,它至少说明做为资源物产较为丰富,工业基础较为雄厚,东北文化氛围浓郁的省份,经济发展则相对缓慢,吉林经济在国内乃至国际上的影响还显不足,这种不足是经济竞争力不强的基本表现。

(一)工业化状态的影响

工业化不仅仅局限于工业形态本身,用工业化的思维谋划农业经济,第三产业比重的提高是工业化深入进入的直接例证。

1.农业产业化滞后

我省农业资源丰富,粮食商品率多年来居全国各省市的第一位。

全国10大产粮县,我省占有6席。

然而,据全国经济百强县(市)最新排名,我省仅有延吉市入围,列第56位。

显然,农业资源优势并没有转化经济优势,没有转化为现实的生产力。

究其原因,就在于我省第一产业创造的附加值相对较低。

我省粮食产品量占全国的比重为4.3%,而一产增加值占全国的比重为2.6%,其相差1.7个百分点。

附加值低的深层次问题是,我省第一产业的产业链太短。

我省第一产业年创造增加值400多亿元,占全国的比重为2.6%。

而农畜产品加工业年创造增加值仅为100亿元,占全国农畜产品加工的比重不足2%。

也就是说我省一产增加值与农畜加工增加值比为4:

1,而发达国家这个比值为1:

4。

我省农业明显缺乏利用工业化的手段大力促进农业产业的发展。

从而造就了我省净流出的农产品,以“原始”资源的形式,物美“价廉”地成为他人的工业生产原料,经产业链延长转变,成为各种各样的食品加工制造产品又倒流入我省。

2000年流入我省的食品制造及烟草加工业的产品价值达118.9亿元,占全省需求量的36.8%。

2.工业化水平低

一是总量不大,增长方式粗放。

2001年我省工业增加值占GDP的比重为35.7%,比全国水平低8.7个百分点。

2001年单位产值消耗的能源比全国水平高38.0%;

工业产生的废物排放量占全国的比重为0.7%,比1999年的0.3%提高1倍有余。

粗放经营是以资源浪费、成本提高为代价的,会使我省蕴含在产品中的资源优势、人工成本优势有逐渐丧失的危险,直接削弱产品的竞争能力。

二是企业规模水平低,劳动效率相对低下。

我省特大型企业的平均水平只相当世界500强的5.1%;

最大企业中国一汽集团为世界汽车企业排名第10位的雷诺公司的1/60;

工业生产率是发达国家80年代末水平的25%。

特别是近两年,我省工业严重缺乏较大、较有影响的后续大项目。

工业缺少大的有效项目,表面上看是市场占有状况的反映,说明市场规模的相对窄小,其实质是经济发展后劲不足的深刻问题。

三是高技术产业增加值比重低,信息化产业增加值比重更低。

高技术产业增加值占GDP的比重,2000年为2.9%,2001年为3.0%;

虽比全国水平高1个百分点,但与发达国家30%的水平比较相差甚远。

显而易见,较高的附加值与市场竞争力成正比。

2001年我省信息化产业增加值占GDP的比重仅为1%,比上年提高0.3个百分点,但比全国水平低6个百分点。

而发达国家的信息产业贡献占GDP的40—65%;

新兴工业化国家为25—40%;

发展中国家低于25%。

信息化标志着高技术化、标志着工业生产要素综合利用率的提高。

促使资源配置的优化合理,能够极大地提高竞争力。

3.第三产业发展显得缓慢

工业化愈发展,第三产业的现代气息愈浓烈,当第三产业增加值及从业人员所占比重达到较高的水平时,表明社会进入后工业化时代。

而我省的现状是:

第三产业增加值占GDP的比重还处在相对较低的水平。

2001年占GDP的比重为36.5%,比邻近的辽宁省低4.1个百分点;

比上海市低14.1个百分点;

比西部省份的陕西也低3.6个百分点。

居全国各省市区的第21位,比GDP总量居第19位的状况,还滞后2位。

而第三产业从业人员占全部的比重刚过30%,为30.8%,比全国37.6%的比重低6.8个百分点;

比辽宁低6.9个百分点;

比上海低15个百分点。

数据表明,由于工业化总体水平不高,第三产业发展还缺乏兴奋点,特别是我省国有企业多,下岗再就业人员占全国的比重最高时达到8.7%,大大高于同时期全省从业人员占全国2%的比重。

由于我省经济发展,特别工业经济在实际增长的过程中,背负着沉重的历史包袱,必然要增大参与市场竞争的成本,从而降低比较的优势,不能争取更多的市场份额。

数据还表明,由于我省工业化相对粗放,产业间关联度

升级会员

升级会员