管理会计作业练习题1_精品文档.doc

《管理会计作业练习题1_精品文档.doc》由会员分享,可在线阅读,更多相关《管理会计作业练习题1_精品文档.doc(27页珍藏版)》请在冰豆网上搜索。

第二章成本习性分析练习题

计算分析题:

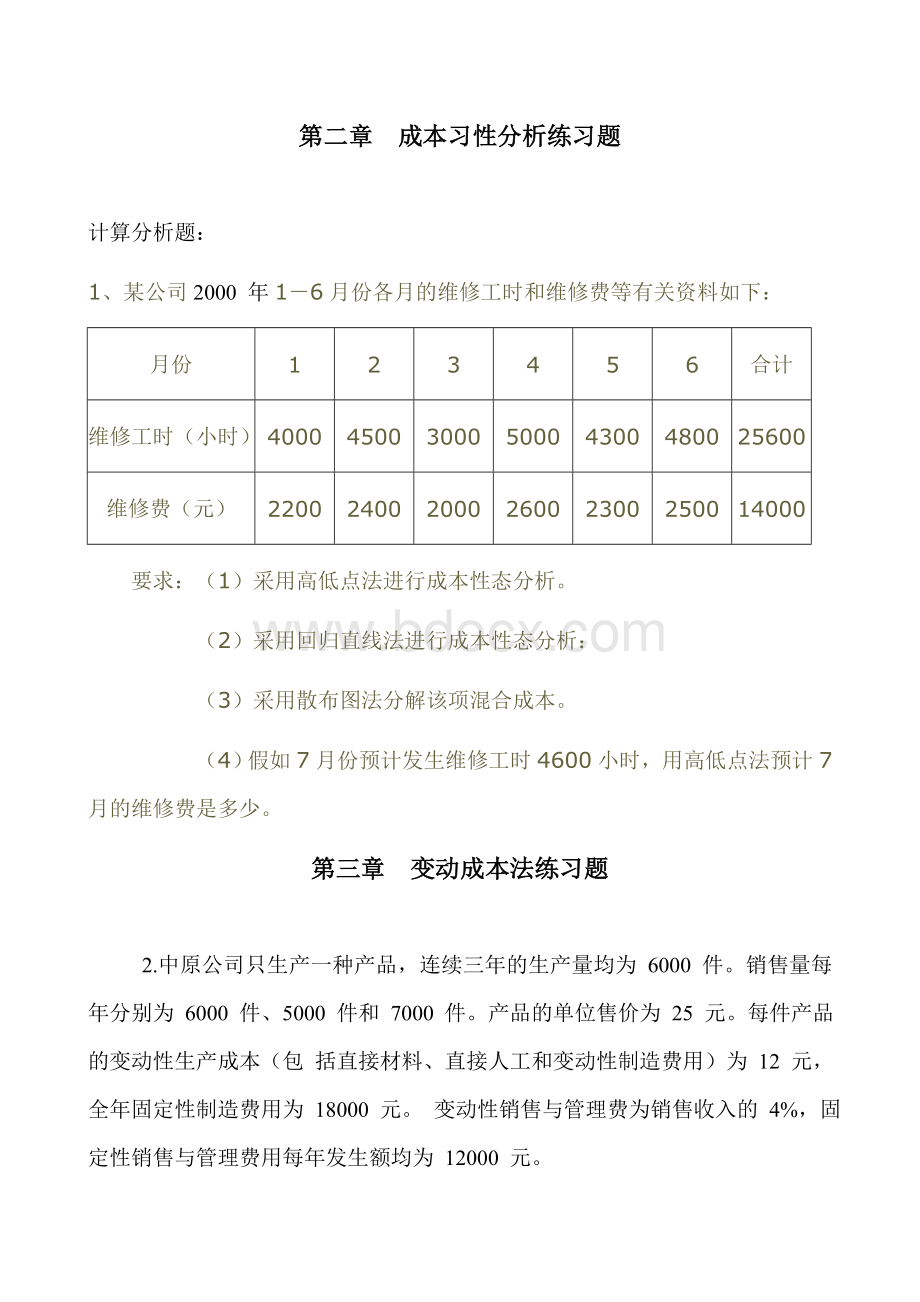

1、某公司2000年1-6月份各月的维修工时和维修费等有关资料如下:

月份

1

2

3

4

5

6

合计

维修工时(小时)

4000

4500

3000

5000

4300

4800

25600

维修费(元)

2200

2400

2000

2600

2300

2500

14000

要求:

(1)采用高低点法进行成本性态分析。

(2)采用回归直线法进行成本性态分析:

(3)采用散布图法分解该项混合成本。

(4)假如7月份预计发生维修工时4600小时,用高低点法预计7月的维修费是多少。

第三章变动成本法练习题

2.中原公司只生产一种产品,连续三年的生产量均为6000件。

销售量每年分别为6000件、5000件和7000件。

产品的单位售价为25元。

每件产品的变动性生产成本(包括直接材料、直接人工和变动性制造费用)为12元,全年固定性制造费用为18000元。

变动性销售与管理费为销售收入的4%,固定性销售与管理费用每年发生额均为12000元。

要求:

(1)根据上述资料,分别采用变动成本计算法和完全成本计算法计算产品成本,并编制连续三年的损益表。

(2)比较两种方法下税前利润的差别,并说明原因。

3.某企业只生产一种产品,连续三年的销售量均为8000件,生产量则分别为8000件,10000件和6000件。

产品的单位售价为30元,单位变动性生产成本为18元,全年固定性制造费用为24000元,销售与管理费用每年发生额均为15000元,假设全部为固定费用。

要求:

(1)分别采用变动成本法和完全成本法计算各年的税前利润。

(2)分析两种方法下税前利润产生差异的原因。

4、某企业最近三年有关生产、销售和成本资料如下表所示:

摘 要

第1年

第2年

第3年

期初存货(件)

―――――

600

100

本期生产(件)

3000

2000

4000

本期销售(件)

2400

2500

4000

期末存货(件)

600

100

100

单位售价(元)

100

100

100

制造费用(元)

单位变动成本

50

50

50

固定成本总额

36000

36000

36000

推销及管理费用

单位变动成本

5

5

5

固定成本总额

30000

30000

30000

要求:

(1)按变动成本法编制三年的收益表。

(2)按利润差额简算法计算完全成本法与变动成本法的各期营业净利润的差额。

(3)用利润简化公式计算完全成本法下的各期营业净利润。

第四章 本量利分析

1、已知:

某公司只销售一种产品,1999年单位变动成本为16元/件,变动成本总额为64000元,共获税前利润18000元,若该公司计划于2000年维持销售单价不变,变动成本率仍维持1999年的40%。

要求:

(1)预测2000年的保本销售量;(10分)

(2)若2000年的计划销售量比1999年提高8%,则可获得多少税前利润?

2、已知:

某公司1999年销售收入为200000元,销售成本为180000元,其中固定成本80000元,若2000年计划增加广告费8000元,产品单价仍为40元/件。

要求:

(1)预测2000年该公司的保本点;

(2)若2000年计划实现目标利润100000元,则目标销售额应为多少?

第五章 预测分析

1、某企业连续两年的有关资料如下表所示:

项 目

1998年

1999年

单位贡献边际

销售量

贡献边际

固定成本

利润

60

12000

600000

400000

200000

60

14000

700000

400000

300000

要求:

计算经营杠杆系数。

2、已知某企业只生产一种产品,按0.6的平滑指数预测的今年8月份产销量为1850件,5-8月份的实际产销量和总成本资料如下:

月份

5

6

7

8

总成本(元)

20000

19800

31000

30000

产销量(件)

1000

1200

1800

2000

要求:

(1)用高低点法进行成本性态分析。

(2)用平滑指数法预测9月份的产销量。

(3)利用成本性态模型和9月份的预测产销量,预测9月份的总成本。

第六章 短期决策分析

1、某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下:

产品名称

甲

乙

丙

预计售价

100

60

30

预计单位

变动成本

50

30

12

单件定额机时

40

20

10

要求:

(1)根据以上资料作出开发哪种新产品的决策。

(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。

2、某企业本年计划生产甲产品2000台,销售单价为200元,单位变动成本为140元,现有一公司向企业发出定单,要求订货500台,其定单报价为170元/台。

要求:

就以下各种情况分别作出是否接受此订货的决策。

(1)如果企业的最大生产能力为3000台,剩余生产能力不能转移,且追加订货不需要追加专属成本。

(2)如果企业的最大生产能力为2200台,且追加订货不需要追加专属成本。

(3)如果企业的最大生产能力为2500台,但追加订货需要使用某专用设备,该设备的使用成本为2000元;若不接受追加订货,则该部分生产能力可以出租,可得租金5000元。

(4)如果企业的最大生产能力为2400台,追加订货需要追加3000元的专属成本;若不接受追加订货,则该部分生产能力可以承揽零星加工业务,预计可获贡献边际总额为4000元。

《管理会计》综合练习题

(一)答案(1—6章)

成本习性:

1、解:

(1)单位变动维修费(b)=(2600-2000)¸(5000--3000)

=0.30(元/小时)

a=y-bx=2600-0.3´5000=1100(元)

或:

a=2000-0.3´3000=1100(元)

(2)7月份的维修费为:

1100+0.30´4600=2480(元)

变动成本法:

1、

(1)损益表

摘 要

第1年

第2年

第3年

合计

销售收入

240000

250000

400000

890000

变动成本

变动生产成本

120000

125000

200000

445000

变动销售成本

12000

12500

20000

44500

变动成本合计

132000

137500

220000

489500

贡献边际

108000

112500

180000

400500

期间费用

固定生产费用

36000

36000

36000

108000

固定销售费用

30000

30000

30000

90000

期间费用合计

66000

66000

66000

198000

税前净利

42000

46500

114000

202500

(2)完全成本法下,各期期末存货中的单位固定生产成本如下:

第1年=36000÷3000=12(元/件)

第2年=36000÷2000=18(元/件)

第3年=36000÷4000=9(元/件)

完全成本法下各期期末存货吸收的固定生产成本如下:

第1年=12×600=7200(元)

第2年=18×100=1800(元)

第3年=9×100=900(元)

完全成本法下各期期初存货释放的固定生产成本如下:

第1年=0(元)

第2年=7200(元)

第3年=1800(元)

按利润差额简算法计算完全成本法与变动成本法的各期营业利润差额如下:

第1年=7200-0=7200(元)

第2年=1800-7200=-5400(元)

第3年=900-1800=-900(元)

(3)利用简化公式计算完全成本法下的各期营业净利润如下:

第1年=42000+7200=49200(元)

第2年=46500-5400=41100(元)

第3年=114000-900=113100(元)

第四章 本量利分析

1、

(1)销售单价=16¸40%=40(元/件)

销售量=64000¸16=4000(件)

固定成本=(40-16)×4000-18000=78000(元)

保本销售量=78000¸(40-16)=3250(件)

(2)税前利润=(40-16)×4000×(1+8%)-78000

=25680(元)

2、答:

(1)销售量=200000¸40=5000(件)

单位变动成本=(180000-80000)¸5000=20(元/件)

保本销售量=(80000+8000)¸(40-20)=4400(件)

(2)目标销售额=(80000+8000+100000)¸(40-20)×40

=376000(元)

第五章 预测分析

1、解:

产销量变动率=(14000-12000)¸12000=17%

利润变动率=(300000-200000)¸200000=50%

经营杠杆系数=50%¸17%=2.95

2、

(1)高点的坐标为(2000,30000)

低点的坐标为(1000,20000)

b=(30000-20000)÷(2000-1000)=10(元)

a=20000-10×1000或(=3000-10×2000)

=10000(元)

y=10000+10x

(2)9月份预测产销量为:

X=0.6×20000+(1-0.6)×1850=1940(件)

(3)9月份预测总成本=10000+10×1940

=29400(元)

第六章 短期决策分析

1、解:

(1)根据资料编表如下:

产品

甲产品

乙产品

丙产品

剩余生产能力

8000

8000

8000

最大产量

8000¸40=200

400

800

单价

单位变动成本

100

50

60

30

30

12

单位产品贡献边际

50

30

18

单位定额机时

40

20

10

单位机时提供的

贡献边际

贡献边际总额

50¸40=1.25

1.25×8000=10000

1.5

12000

1.8

14400

由上表可知:

从单位贡献边际来看,甲、乙两种提供的较多,但丙能提供的贡献边际总额最多,为14400元,所以,开发丙产品较为有利。

(2)如丙产品的年市场需求量为600件,为充分利用生产能力,首先应安排丙产品600件的生产,这时仍剩余机时2000小时(8000-600×1

升级会员

升级会员