徐工集团工程机械股份有限财务分析报告Word文件下载.docx

《徐工集团工程机械股份有限财务分析报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《徐工集团工程机械股份有限财务分析报告Word文件下载.docx(31页珍藏版)》请在冰豆网上搜索。

3.7

经营效率分析

存货周转率

1.01

5.76

1.41

0.90

1.27

应收账款周转率

0.35

3.65

2.8

2.64

1.47

总资产周转率

0.14

0.81

0.57

0.39

0.25

盈利能力分析

毛利率%

21.80%

20.62%

30.66%

0.21

22.94%

净利率%

5.73%

6.54%

1.10%

5.86%

总资产报酬率%

0.82%

5.27%

0.50%

0.59%

2.19%

净资产收益率%

2.08%

11.62%

1.00%

0.68%

2.75%

发展能力分析

营业收入增长率%

-16.12%

21.07%

92.59%

-2.16%

5.46%

净资产收益率增长率%

-44.12%

8.33%

73.68%

-10.50%

每股财务数据

每股净资产

9.4

18.99

1.06

2.59

每股收益

0.73

2.61

0.02

市盈率

9.29

6.68

3.2

备注:

2013年,公司股份总数是:

2,062,758,154.2014年6月28日的股价是每股6.78元。

偿债能力分析:

流动比率、速动比率和经营现金流比率分别为1.96、1.59和-0,02,都接近行业均值,与三家同行比,短期偿债能力高于昆明机床,但低于淮柴动力和深华新,总体处于行业中等水平。

长期偿债能力分析:

资产负债率59.85%,高出行业均值16个百分点,在三家同行里也是最高水平。

说明公司总体债务压力大,财务风险相对较大,过度依赖负债,日常周转会不顺畅。

该资本结构会导致公司的财务杠杆作用较强,公司必须保证营业收入正增长才能发挥财务杠杆有利的一面。

而利息保障倍数为3.61,高于行业均值,说明公司支付利息的能力强,债权人按期取得利息的保障程度高。

但是过高的偿债能力一定程度上影响了企业的盈利能力。

经营效率分析:

存货周转率、应收账款和总资产周转率分别为1.01、0.35和0.14,都稍微低于行业均值,在选定的三家企业里,也处于偏低水平。

总资产增长率7.8%,而净利润增长率-37%,呈现负增长,反映企业资产的利用效率下降,资源闲置,运营效率低下的不良现象。

应收账款增加17.11%,而营业收入却实现-16.12%的负增长,反映实现的净利润只是纸上财富,公司的赊销信用过度松懈,营销手段不良和财务回笼和收账水平低下。

总体反映公司运营效率不高,资产利用率大幅下降。

目前机械行业投资形成的大量产能释放,行业面临产能总量过剩与结构过剩的压力,这样成长徐工机械运营效率低的一个宏观外部因素。

盈利能力分析:

毛利率为21.80%、净利润率为5.73%、总资产收益率为0.82%和净资产收益率为2.08%,反映徐工机械各盈利能力指标略低于行业均值,且整个工程机械行业经过十余年的快速发展后,已进入“红海”。

作为一个投资拉动型的行业,受固定资产投资增速下滑、下游需求不足、行业产品产能过剩的影响,全行业盈利在去年继续出现下降,只是导致徐工机械盈利下降的宏观因素。

而企业自身的扩大销售水平、升级改进产品和控制成本费用等应对低迷状态的措施实施还不够到位。

发展能力分析:

营业收入增长率为-16.12%,净资产收益率为-44.12%,均严重低于行业均值,反映公司发展能力严重不足。

建议公司增加长期资产的投入,提升生产能力、盈利能力和发展能力;

进行自身结构调整,升级产品和设备,提高营销水平从而营业收入和利润;

充分利用资产,提高资产运营效率。

每股财务数据:

每股净资产为9.40元,高于截止2014年2-28日的股价6.78元,基本每股收益为0.73元,市盈率仅为9.29,都高于选定比较的三家公司,说明徐工机械这家老牌企业在如今低迷的工程机械行业里,相对其他企业被证券市场的投资者看好。

但是五年来,徐工机械的股价从每股34元跌至目前的每股6.78元,跌幅巨大。

自从2011年开始,全行业的形容词中便充斥着“严冬”、“低迷”。

众多工程机械企业也是感觉前行艰难,对于市场信心不足,看不到何时才能渡过严寒。

然而目前行业自身结构调整、有利的国家政策、城市化进程的推进都将成为该行业未来回暖好转的有利因素,有望见到徐工机械的股价再度上升。

三,杜邦财务分析

表2,杜邦财务分析表

杜邦财务分析

净利润率

总资产报酬率

业主权益乘数

净资产收益率ROE

2.49

2.04%

2012年

7.56%

0.2

1.51%

2.6

3.93%

2013年ROE=5.73%*0.14*2.49=2.04%;

2012年ROE=7.56%*0.2*2.6=3.93%

1,净利润率变动对ROE的影响:

(5.73%-7.56%)*0.2*2.6=-0.94%

2,总资产周转率变动对ROE的影响:

5.73%*(0.14-0.2)*2.6=-0.87%

3,权益乘数变动对ROE的影响:

5.73%*0.14*(2.49-2.6)=-0.08%

4,三因素总的影响:

-0.94%-0.87%-0.08%=-1.98%=2.04%-3.93%

从以上杜邦分析表可以看出,2012年公司的净资产收益率为3.93%,2013年下降为2.04%,虽然下降幅度不大,但是对于投入产出数额巨大的机械制造行业来说,下降的数额较大,从比率上看比行业净资产收益率2.75%略高一点。

其中,业主权益乘数由2.60下降至2.49,总资产报酬率由1.51%下降到0.82%,这两者的下降导致了净资产收益率的下降。

业主权益乘数反映了约60%的资产负债率,略高于行业水平,资本结构中负债比率偏高,会提高净资产收益率的杠杆作用,但也会增加公司的偿债压力。

所以要适度开展负债经营,合理安排企业资本结构。

总资产收益率下降的主要原因是销售净利润率由2012年的7.56%下降至2013年的5.73%,净利润率的下降主要由于近两年中国经济结构转型,以往靠投资拉动的工程机械行业,正经受市场需求不足盈利下滑的寒冬,这是宏观经济环境影响因素。

导致总资产收益率下降的另一个原因是公司的总资产周转率由2012年的0.2下降至2013年的0.14,再由下文的“总资产增长效率分析”可知总资产增长率7.8%,而净利润增长率-37%,呈现负增长,说明资产的利用效率下降,资源闲置,运营效率低下的不良现象

这是公司自身微观的不利因素。

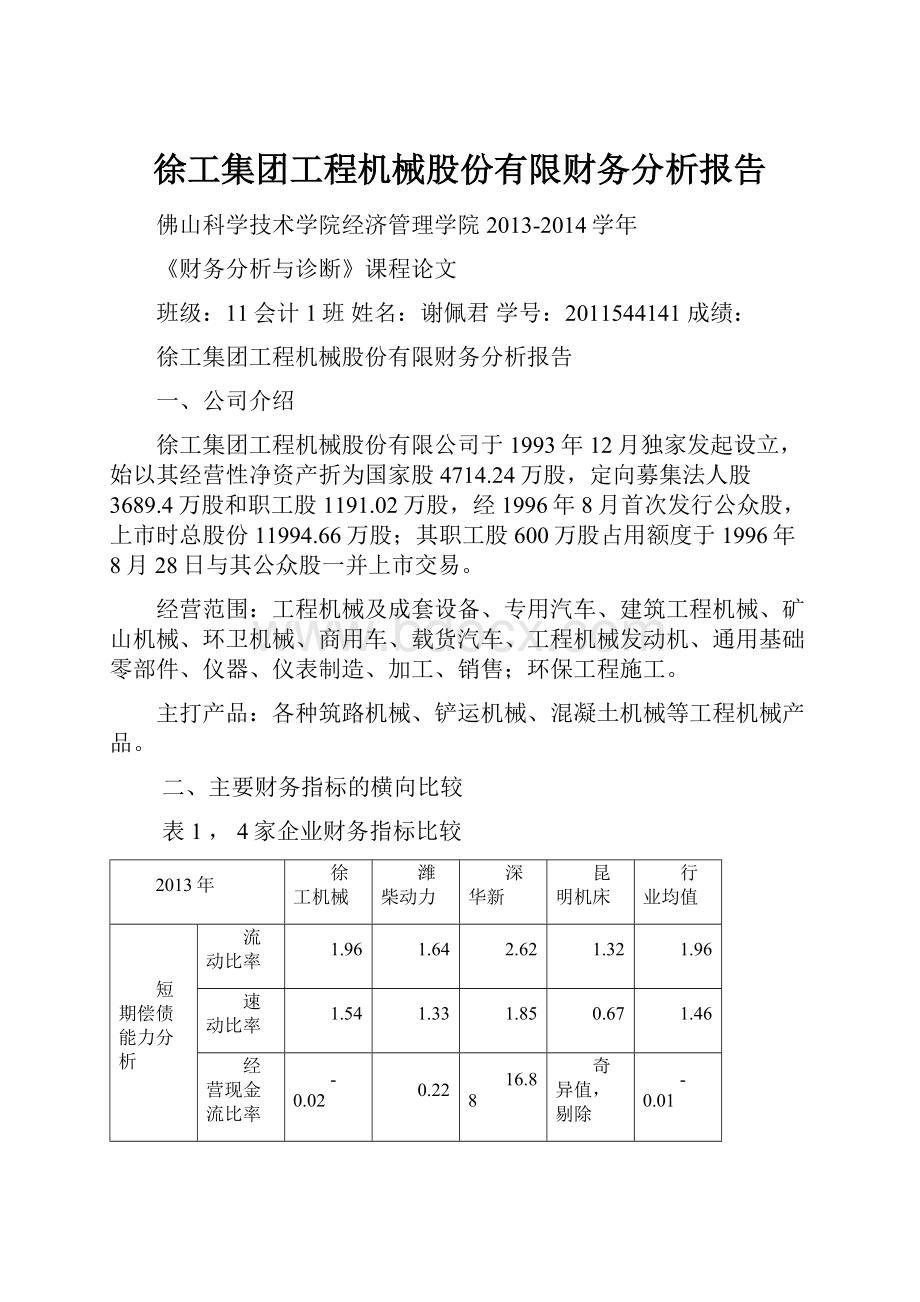

4、资产负债表分析

(1)资产负债表垂直分析

图1,资产、负债和权益结构图

表3,资产负债表构成比率

项目

标准比率

2013年比率

2012年比率

变动率

速动资产

30%

64%

65%

-0.36%

短期借款

10%

9%

13%

-4.51%

存货

14%

-0.70%

经营性流动负债

20%

31%

33%

-2.35%

流动资产

60%

78%

79%

-1.17%

流动负债

40%

47%

-6.86%

长期资产

22%

21%

1.17%

长期负债

15%

5.24%

负债合计

61%

-1.62%

所有者权益

39%

1.62%

资产总计

100%

0.00%

负债和所有者权益总计

资产结构分析:

从静态方面分析,该公司2013年流动资产占总资产比重高达78%,非流动资产比重仅为22%,可以认为该公司的资产流动性强,资产风险小。

与行业标准比率比较,行业的流动与非流动资产比例分别为60%和40%,说明该公司的资产结构不合理,流动资产比重与行业比过高,会影响盈利能力。

从动态方面,公司的流动资产比重下降了1.17%,非流动资产比重上升了1.17%,说明2012年和2013年资产结构变动不大,比较稳定。

资本结构分析:

该公司2013年资产负债率高达60%,股东权益比重为40%,这与行业标准比例正好相反,负债比重高出行业标准16%,说明公司总体财务风险相对较大,过度依赖负债,日常周转会不顺畅。

负债中,流动负债占总资产比重达40%,比12年下降6.8%,长期负债比重达20%,上升了5.2%,说明债务以流动性为主,相对于78%的流动资产比重来说,该资产负债表属于稳健结构,流动资产的变现足以偿还短期负债,但长期偿债能力略显不足。

在流动性负债中,经营性负债高达33%,比行业标准超出13%,而短期借款仅为9%,说明流动负债主要产生于日常经营活动中,这会影响企业的信誉。

股东权益比重为40%,该资本结构会导致公司的财务杠杆作用较强,公司必须保证营业收入正增长才能发挥财务杠杆有利的一面。

总之,公司应该优化长期债务和筹资性短期债务的比例和期限,增加盈利水平提高权益比重。

(2)资金使用效率分析

表4,资金使用效率和资产负债表重要项目水平分析

资金使用效率和资产负债表重要项目水平分析金额单位:

元

2013年的变动额

2013年的变动率

2013年的变动

应收账款

3,037,239,198.93

17.11%

-1,545,937,055.92

-7.31%

2,396,444,701.85

6.66%

3,094,588,187.70

46.20%

工程建筑

989,968,897.67

14.19%

股东权益

2,189,157,000.24

12.49%

1,341,363,430.17

14.29%

未分配利润

1,114,530,557.87

13.94%

总计

3,737,808,132.02

8.24%

备注:

2013年股本为:

2062758154元,无增发。

从2013年的变动额和变动率来看,总资产增加了37.3亿元,增长了8.24%,2013年资产总额的增加主要来源于长期负债和利润,分别占总增加额的81%和29%。

其中,流动资产增加了23.9亿元,增长率为6.66%,这主要是由于应收账款的大幅增长,截止2013年末,徐工机械应收账款为207.9亿元,较期初的177亿元增加17.11%,占流动资产总额的54%。

而营业收入却实现-16.12%的负增长,反映实现的净利润只是纸上财富。

导致如此恶劣的财务状况的主要原因是公司的赊销政策过度松懈,营销手段不良和财务回笼和收账水平低下。

其中,1年以内的应收账款为176.19亿元,占应收账款的82.36%,徐工机械并没有计提任何坏账准备。

对比同行业的公司,徐工机械对应收账款坏账计提最为激进。

如中联重科1年以内的应收账款为208.85亿元,按1%的比例计提坏账准备2.09亿元;

而柳工对1年内应收账款为16.23亿元,则按照5%的比例计提了8116万元。

长期资产增长中以固定资产和在建工程的增长最为突出,两者的增长额为9.8亿元,增长率为14.19%。

这是因为2013年徐工机械为应对低迷的工程机械行业现状,采取了四轮一带基地加快建设,高端液压阀基地规划建设、研究院新址启用和欧洲采购中心运营,整合全球供应链体系等应对措施所致。

总负债中,长期负债上升了46.2%,用以偿还到期的短期负债,因而短期负债较同期下降了7.31%,一定程度上优化了债务期限结构,但是资产负债率高出行业16%,资本结构仍需优化。

在长期负债中,筹资形式以银行借款和应付债券为主,分别达31.1亿元和26.3亿元,这导致了本年度的财务费用高达3.6亿元,比同期增长118%,成为本年度利润率下降的一个重要因素。

图2,2013年营收账款账龄分析

从以上截取于徐工机械2013年度审计报告的图片显示,2013年的应收账款高达居高达218亿元,较期初增加17.11%,而营业收入却实现-16.12%的负增长,据有关报道表示,现在工程机械零首付、拼价格等不良的营销手段也是促使应收账款激增的关键因素。

1年以内的应收账款为181亿元,占应收账款的82.36%,而徐工机械并没有计提任何坏账准备,对比同行业的公司,徐工机械对应收账款坏账计提最为激进。

(3)资产变动的合理性与效率性分析

表5,资产变动的合理性与效率性分析

资产变动的合理性与效率性分析

2011年

经营活动产生的现金流量净额(单位:

元)

-383,060,572.92

-3,477,679,682.16

-2,029,756,411.61

营业收入增长率

-15.99%

-2.54%

30.77%

净利润增长率

-37.22%

-27.02%

15.77%

总资产增长率

7.78%

31.22%

39.97%

总资产呈现逐年增加的态势,但相较2012年31.22%的增长率,2013年的增长率仅为7.78%,增长变缓。

如上表所示,资产逐年增长的同时,营业收入和净利润的增长率却一直是负值,而且营业活动产生的现金流量净额在近三年都为负数,说明资产变动的效率性和合理性弱,必然造成资产大量闲置,生产力利用不足,资产利用率大幅下降。

不过,这并不足以让徐工机械掉以轻心,尽管未来工程机械行业总体上仍将保持较稳健的需求环境,但从短期来看,工程机械行业市场的走势取决于多种因素,一定时期内会出现与整体形势的背离。

目前,机械行业投资形成的大量产能释放,行业面临产能总量过剩与结构过剩的压力,而固定资产投资近年来增速的下滑,抑制了市场需求,加上世界经济复苏的不确定性及贸易壁垒的存在,工程机械行业短期内仍面临较大的需求压力,竞争环境依旧激烈。

五、利润表分析

(一)利润表水平分析

表6,利润表主要项目增长比率(环比):

一、营业收入

营业成本

-16.05%

-3.86%

32.46%

二、营业利润

-35.84%

-35.62%

17.61%

三、利润总额

四、净利润

五、每股收益

-39.17%

-26.83%

-49.07%

表7,利润表水平分析表

利润表水平分析金额单位:

会计年度

增减额

增减率(%)

26,994,743,024.79

32,183,814,234.00

-5,189,071,209.21

减:

营业成本

21,108,869,562.93

25,198,224,925.35

-4,089,355,362.42

-16.23%

二、营业毛利

5,885,873,461.86

6,985,589,308.65

-1,099,715,846.79

-15.74%

营业税金及附加

131,894,457.26

152,420,842.26

-20,526,385.00

-13.47%

销售费用

1,606,675,350.79

17,343,084,354.15

-15,736,409,003.36

-90.74%

管理费用

1,418,625,767.19

1,789,829,030.99

-371,203,263.80

-20.74%

财务费用

677,562,830.73

310,280,105.57

367,282,725.16

118.37%

资产减值损失

451,509,089.96

527,539,914.00

-76,030,824.04

-14.41%

投资收益

10,638,532.42

3,257,359.35

7,381,173.07

226.60%

其中:

对联营企业和合营企业的投资收益

-20,802.32

-169,756.20

148,953.88

-87.75%

三、营业利润

1,610,244,498.35

2,465,692,421.72

-855,447,923.37

-34.69%

营业外收入

170,510,462.92

340,148,986.08

-169,638,523.16

-49.87%

营业外支出

10,511,104.01

31,552,952.23

-21,041,848.22

-66.69%

非流动资产处置净损失

1,979,484.87

17,081,779.98

-15,102,295.11

-88.41%

四、利润总额

1,770,243,857.26

2,774,288,455.57

-1,004,044,598.31

-36.19%

所得税

222,246,711.16

342,745,930.88

-120,499,219.72

-35.16%

五、净利润

1,547,997,146.10

2,431,542,524.69

-883,545,378.59

-36.34%

归属于母公司所有者的净利润

1,508,517,273.94

2,437,735,421.71

-929,218,147.77

-38.12%

少数股东损益

39,479,872.16

-6,192,897.02

45,672,769.18

-737.50%

六、每股收益

--

(一)基本每股收益

1.18

-0.45

-38.14%

(二)稀释每股收益

0.72

-0.46

-38.98%

从以上利润表水平,垂直分析表可见,目前,这家公司所处的中国机械行业经过十余年的快速发展后,已进入“红海”。

作为一个投资拉动型的行业,受固定资产投资增速下滑、下游需求不足、行业产品产能过剩的影响,全行业盈利在去年继续出现下降。

营业毛利分析:

公司营业毛利2013年比2012年减少了109千万元,减少率为-15.74%,最关键因素是营业收入大幅下降,下降了518千万,下降率为-16.12%,而营业成本下降幅度更为-16.23%。

中国机械工业联合会执行副会长蔡惟慈曾表示,在成本上升的压力下,企业的主营活动效益上行更加艰难:

去年年内主营业务成本同比增速持续上升且始终高于主营业务收入增速,受此影响,主营活动利润率仅为6.57%,比2012年下降0.41个百分点。

营业利润分析:

2013年实现营业利润比上年下降了85千万元,下降了34.69%,下降幅度较大。

从水平分析上看,营业利润的下降主要是因为营业毛利下降了109千万元和财务费用增长了36千万元,而且减值损失增加了7千万元和税金增加了2千万元,这是导致营业利润下降的不利因素。

根据财报,在库存量小幅增加的同时,徐工机械2013年的产品销售量比2012年下滑14.63%,生产量也出现同比12.66%的下滑。

而由于公司债和银行借款增加,分别达31.1亿元和26.3亿元,致使利息支出增加,徐工机械的财务费用同比暴涨118%。

另一方面,销售费用减少了157千万元、管理费用减少3.7千万元和投资收益增加了0.7千万元,这些是导致营业利润增长的有利因素。

较大的不利因素与有利因素相抵,最终使营业利润下降了85千万元。

利润总额分析:

2013年利润总额比2012年下降了100千万元,下降率为-36.19%,原因是在营业利润下降85千万元的基础上,营业外收入的下降幅度更大,降了16千万元。

净利润分析:

2013年净利润比2012年下降了88千万元,下降幅度为-36.34%,这主要是由于营业利润下降了100千万元引起的,而所得税费用相应减少12千万元,致使净利润最终为88千万元。

(二)利润表垂直分析

表8,结构百分比利润表

结构百分比利润表

2010年

100.00%

78.20%

78.29%

79.32%

78.31%

0.49%

0.47%

0.37%

0.35%

5.95%

53.89%

3.86%

3.36%

5.26%

5.56%

3.99%

4.25%

2.51%

0.96%

0.24%

-0.02%

1.67%

1.64%

0.41%

0.73%

0.04%

0.01%

0.13%

5.97%

7.66%

11.82%

13.15%

0.63%

1.06%

0.21%

0.36%

0.10%

0.06%

0.03%

0.05%

6.56%

8.62%

11.97%

13.47%

1.73%

1.90%

10.25%

11.57%

由以上利润表垂直分析表可以看出,2013年的营业

升级会员

升级会员