营业税纳税申报表适用于查账征收的营业税纳税人Word文档下载推荐.docx

《营业税纳税申报表适用于查账征收的营业税纳税人Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《营业税纳税申报表适用于查账征收的营业税纳税人Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

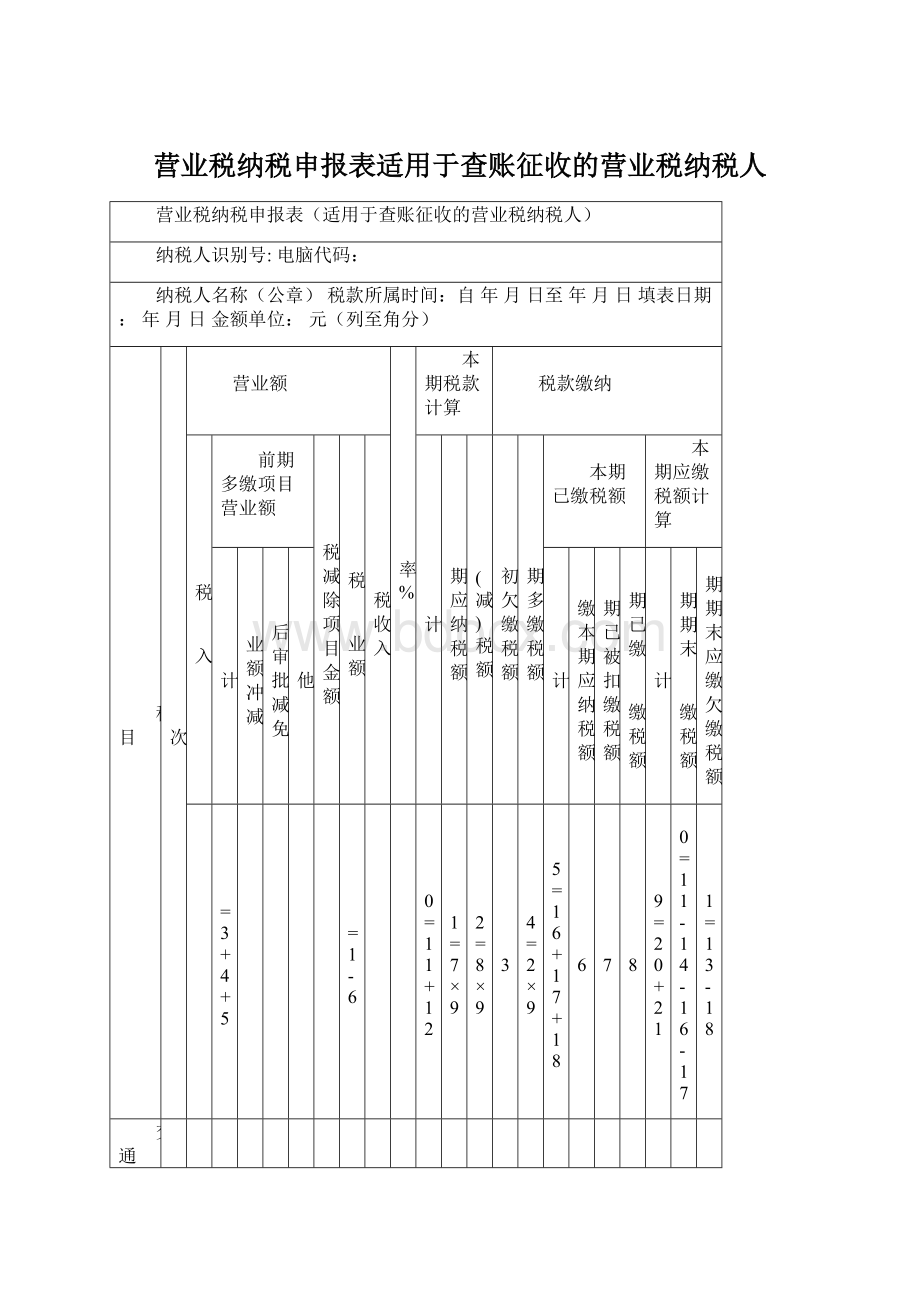

本期应缴税额计算

营业额冲减

事后审批减免

其他

已缴本期应纳税额

本期已被扣缴税额

本期已缴

欠缴税额

本期期末

应缴税额

本期期末应缴欠缴税额

1

2=3+4+5

3

4

5

6

7=1-6

8

9

10=11+12

11=7×

12=8×

13

14=2×

15=16+17+18

16

17

18

19=20+21

20=11-14-16-17

21=13-18

交通运输业

建筑业

2

邮电通讯业

服务业

娱乐业

5%税率

10%税率

20%税率

7

金融保险业

文化体育业

销售不动产

10

转让无形资产

11

12

合计

14

代扣代缴项目

15

总计

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写以下各栏:

办税人员(签章):

财务负责人(签章):

法定代表人(签章):

联系电话:

如委托代理人填报,由代理人填写以下各栏:

代理人名称:

经办人(签章):

代理人(公章):

以下由税务机关填写:

受理人:

受理日期:

年月日受理税务机关(签章)

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

《营业税纳税申报表》填表说明

1.根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本表。

2.本表适用于除经主管税务机关核准实行简易申报方式以外的所有营业税纳税人(以下简称纳税人)。

3.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:

税务登记证号码。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

6.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

7.本表“填表日期”填写纳税人填写本表的具体日期。

8.本表“建筑业”行应按营业税纳税地点的规定,填报本期在本市缴纳营业税税款所应申报的事项。

以下除特别指明外,本表“建筑业”行各栏目数据为《建筑业营业税纳税申报表》“本地提供建筑业应税劳务申报事项”中“合计”行各相应栏数据。

9.本表“娱乐业”行应区分不同的娱乐业税率填报申报事项。

10.本表“代扣代缴项目”行应填报纳税人本期按照现行规定因在本市发生代扣代缴行为所应申报的事项,分不同税率填报。

11.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查发生的相关数据。

12.纳税人自查发现的问题,如属于应税营业额计算错误、应税项目适用错误等而多缴的税款,通过退税申请受理解决,不在本表填列;

如属于纳税人因未申报而补充申报的事项,仍利用此表,其所属时期应为纳税人自查发现问题的当期。

13.本表第1栏“应税收入”填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(不包括免税收入),分营业税税目填报,本栏数据为各相应税目营业税纳税申报表中“应税收入”栏的“合计”数。

纳税人提供营业税应税劳务、转让无形资产或者销售不动产发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减。

14.本表第2栏“小计”填写“前期多缴项目营业额”项下“营业额冲减”、“事后审批减免”、“其他”栏的合计数。

15.本表第3栏“营业额冲减”填写纳税人本期由于发生退款或因财务会计核算办法改变而冲减的营业额。

本栏数据为相应税目营业税纳税申报表中“营业额冲减”栏的“合计”数。

16.本表第4栏“事后审批减免”填写纳税人前期已纳税的营业额中,由于减免税事后审批而多缴营业税的营业额。

本栏数据为各相应税目营业税纳税申报表中“事后审批减免”栏的“合计”数。

17.本表第5栏“其他”填写纳税人上期申报中,与未抵扣完的税款对应的营业额。

本栏数据为各相应税目营业税纳税申报表中“其他”栏的“合计”数。

18.本表第6栏“应税减除项目金额”填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中按规定可减除的项目金额,分营业税税目填报,本栏数据为相应税目营业税纳税申报表中“应税减除项目金额”栏(或“应税减除项目金额”栏中“小计”项)的“合计”数。

减除项目的扣除应实行与营业收入相匹配的原则,纳税人提供营业税应税劳务、转让无形资产或销售不动产的,凡应按差额征税的,除各税目另有特殊规定外,原则上以取得发票或合法有效原始凭证作为填列的依据,

本栏各行次数据填写时不得大于同行次的“应税收入”。

本栏各行次数据等于《营业税营业额减除项目汇总表》中各相应税目“小计”行“本期实际减除金额”栏数据。

同时,为加强减除项目的管理,纳税人应按照营业税营业额减除项目明细表(以下简称“明细表”)的要求(交通运输业纳税人填报货物运输业营业额减除项目清单),逐项填报需减除的减除项目,并根据明细表(货物运输业营业额减除项目清单)将有关数据在营业税营业额减除项目汇总表中汇总填列。

19.本表第7栏“应税营业额”填写本期应缴营业税的营业额。

本栏数据等于同行次的“应税收入”减“应税减除项目金额”。

本栏数据不得小于零。

20.本表第8栏“免税收入”应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,本栏数据为相应税目营业税纳税申报表中“免税收入”栏的“合计”数。

21.本表第9栏“税率%”填写与各税目对应的税率。

22.本表第10栏本期税款计算项“小计”等于同行次“本期应纳税额”、“免(减)税额”的合计数。

23.本表第11栏“本期应纳税额”等于同行次“应税营业额”乘“税率%”。

24.本表第12栏“免(减)税额”等于同行次“免税收入”乘“税率%”。

25.本表第13栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款,分营业税税目填报,本栏数据为相应税目营业税纳税申报表中“期初欠缴税额”栏的“合计”数。

26.本表第14栏“前期多缴税额”等于同行次第2栏“小计”乘“税率%”。

27.本表第15栏本期已缴税额项“小计”等于同行次“已缴本期应纳税额”、“本期已被扣缴税额”、“本期已缴欠缴税额”的合计数。

28.本表第16栏“已缴本期应纳税额”填写纳税人已缴的本期应纳营业税税额。

该栏数据为相应税目营业税纳税申报表中“已缴本期应纳税额”栏的“合计”数。

29.本表第17栏“本期已被扣缴税额”填写纳税人本期发生纳税义务,按现行税法规定被扣缴义务人扣缴的营业税税额。

本栏数据为相应税目营业税纳税申报表中“本期已被扣缴税额”栏的“合计”数

30.本表第18栏“本期已缴欠缴税额”,填写纳税人本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

该栏数据为相应税目营业税纳税申报表中“本期已缴欠缴税额”栏的“合计”数。

31.本表第19栏本期应缴税额计算项“小计”等于同行次“本期期末应缴税额”、“本期期末应缴欠缴税额”栏的合计数

32.本表第20栏“本期期末应缴税额”,填写纳税人本期期末应缴纳的营业税税款;

本栏数据等于同行次“本期应纳税额”减“前期多缴税额”减“已缴本期应纳税额”减“本期已被扣缴税额”,即相应税目营业税纳税申报表中“本期期末应缴税额”栏的“合计”数;

本栏各行次数据出现负数时,填写为零。

33.本表第21栏“本期期末应缴欠缴税额”,填写纳税人本期期末应缴欠缴的营业税税款。

本栏数据等于同行次“期初欠缴税额”减“本期已缴欠缴税额”,即相应税目营业税纳税申报表中“本期期末应缴欠缴税额”栏的“合计”数;

本栏数据也是下期申报表第13栏“期初欠缴税额”的填报数。

附表二:

娱乐业营业税纳税申报表(适用于娱乐业营业税纳税人)

纳税人识别号:

填表日期:

年月日

纳税人名称(公章):

税款所属时间:

自年月日至年月日金额单位:

应税项目

行次

应税收入

免税

本期应纳

税额

已缴本期

应纳税额

2=3+4+5

15=16+17

18=19+20

19=11-14-16

20=13-17

歌厅

舞厅

卡拉OK歌舞厅

夜总会

练歌房

恋歌房

音乐茶座

酒吧

高尔夫球

台球、保龄球

游艺场

网吧

19

20

21

5%税率小计

22

10%税率小计

23

20%税率小计

24

合计=22+23+24

25

受理人:

附表二:

《娱乐业营业税纳税申报表》填表说明

1.本表适用于所有除经主管税务机关核准实行简易申报方式以外的娱乐业营业税纳税人(以下简称纳税人)。

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:

3.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

4.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

5.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

6.本表“填表日期”填写纳税人填写本表的具体日期。

7.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查的相关数据。

8.本表第1栏“应税收入”填写纳税人本期因提供娱乐业营业税应税劳务所取得的全部价款和价外费用(不包括免税收入)。

纳税人发生退款或因财务会计核算办法改变冲减营业额时,不在本栏次调减,在第3栏“营业额冲减”栏次内填写。

9.本表第4栏“事后审批减免”填写纳税人前期已纳税的营业额中,由于减免税事后审批而多缴营业税的营业额。

10.本表第5栏“其他”填写纳税人上期申报中,与未抵扣完的税款对应的营业额(参见本说明第16条)。

11.本表第6栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务所取得的娱乐业应税收入中按规定可减除的项目金额。

本栏各行次数据不得大于同行次第1栏“应税收入”,有关数据应根据营业税营业额减除项目汇总表的“本期实际减除金额”数据填报。

12.本表第8栏“免税收入”填写纳税人本期取得的娱乐业应税收入中所含的不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入。

13.本表第13栏“期初欠缴税额”填写截至本期(不含本期),纳税人经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

14.本表第16栏“已缴本期应纳税额”填写纳税人已缴的本期应纳营业税税额。

15.本表第17栏“本期已缴欠缴税额”填写纳税人本期缴纳的前期欠税,包括本期缴纳的前期经过纳税申报或报告、批准延期缴纳、税务机关核定等确定应纳税额后,超过法律、行政法规规定或者税务机关依照法律、行政法规规定确定的税款缴纳期限未缴纳的税款。

16.本表第19栏“本期期末应缴税额”的“合计”行出现负数时,允许填写负数,其负数部分,即未抵扣完的税款换算成营业额并按各应税项目所占的比例及不同的税率填入下期申报表中的第5栏“其他”中。

17.本填表说明未列出的栏目参见《营业税纳税申报表》填表说明中相应栏目的文字说明,运算公式已在本表各栏目下注明。

附表三:

服务业营业税纳税申报表(适用于服务业营业税纳税人)

纳税人名称:

(公章)税款所属时间:

元(列至角分)

行

次

应税营业额

免(减)

前期多缴

冲减

本期期末应缴

欠缴

2=3+4+5+

旅店业

饮食业

旅游业

仓储业

租赁业

广告业

代理业

其他服务业

合计

附表三:

《服务业营业税纳税申报表》填表说明

1.本表适用于所有除经主管税务机关核准实行简易申报方式以外的服务业营业税纳税人(以下简称纳税人)。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“电脑代码”栏,填写税务机关为纳税人确定的电脑编码。

5.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

8.本表第1栏“应税收入”填写纳税人本期因提供服务业应税劳务所取得的全部价款和价外费用。

9.本表第4栏“事后审批减免”填写纳税人前期已纳税的营业额中,由于减免税事后审批而多缴营业税的营业额。

11.本表第6栏“应税减除项目金额”应填写纳税人本期提供营业税应税劳务所取得的服务业应税收入中按规定可减除的项目金额,分不同应税项目填写,该栏数据应根据《营业税营业额减除项目汇总表》的汇总数据填报。

对列入国

升级会员

升级会员