短中长三线该怎么玩这篇研报都说清了Word下载.docx

《短中长三线该怎么玩这篇研报都说清了Word下载.docx》由会员分享,可在线阅读,更多相关《短中长三线该怎么玩这篇研报都说清了Word下载.docx(24页珍藏版)》请在冰豆网上搜索。

报告正文

回望2017

风格因子大逆转:

小盘之殇

2017是不同寻常的一年,对做量化的投资者来说也是特别困难的一年。

我们先回顾一下2017的市场风格。

将各主要风格因子排序(其中ROE、波动率、动量、成长和beta以降序排列,PE、波动率、规模和反转升序排列),取各因子排序前100只股票构成的流通市值加权组合相对于沪深300的平均超额收益率列于图1,时间段为2010-1-1至2017-12-6。

如果以低PE表征价值,以高ROE表征业绩,以高净利润增速表征成长,以规模表征大小盘,以涨跌幅表征趋势/反转,以波动率和beta表征弹性,以2010年至2016年的数据看,除动量、高成长和高beta因子跑输沪深300外,其余因子的超额收益均为正。

图1:

因子收益

资料来源:

Wind,长江证券研究所

但在2017里,往年表现平庸的高ROE贡献的超额收益从5个点上升到20个点,低PE带来的超额收益从5个点上升到8个点,投资者更重视业绩和价值。

动量贡献的超额收益由负转正,投资者更为重视多头趋势。

而往年表现卓越的小规模因子和反转因子今年则大幅贡献了负超额收益。

上述特征叠加起来,表明今年市场的主流风格是“多头趋势的业绩白马”,而非往年的“得小盘者得天下”。

业绩白马:

众人拾柴火焰高

我们换用流动性的角度来思考今年的“多头趋势的业绩白马”行情,用2017-1-1至2017-12-6的累计成交额将全市场股票分为十组,计算各组股票的全年涨跌幅(以收盘价计)和区间最高涨幅(取年内以日线最高价计的最高点,及最高点出现前以日线最低价计的最低点)的均值,如图2。

图2:

按成交额分组的区间涨跌幅

随着平均累计成交额递减,全年平均涨跌幅和区间最高涨幅基本呈现单调递减的状态,平均累计成交额前10%的股票的全年涨幅均值为28.57%,远远高于列为第二组的股票。

也就是说今年的市场给了流动性好的股票正溢价,白马股呈现出一种众人拾柴火焰高的状态。

北向资金:

价值投资风向标

2014-11-17开通的沪股通覆盖上证180,上证380和同时在两地上市的AH股,总计574只股票;

2016-12-5开通深股通覆盖深成指和中小创新指数里面市值不低于60亿元的股票以及同时在两地上市的AH股,总计943只股票。

自2017年3月17日开始,香港交易所在披露易网站上开始披露每个交易日陆股通的持股明细数据。

因此基于陆股通持股明细数据,我们以因子选股的体系来设计我们的量化投资策略。

以陆股通的持股比例为原始因子,我们发现持股比例是一个很强的选股因子,其中持股比例最高的一组年化收益为51.1%,超额中证800等权指数53.8%,周度超额胜率为100%,信息比率高达4.62。

因此我们基于陆股通的持股比例数据在沪深300成分股中构建了陆股通50组合,以沪深300指数行业中性的方式选取了沪市和深市中持股比例最高的50只股票作为组合,周度调仓,净值表现如图3。

从图中可见,即使以今年以来表现较好的沪深300为基准,超额收益也高达23个点。

图3:

陆股通50组合净值表现(2017-3-27至2017-12-18)

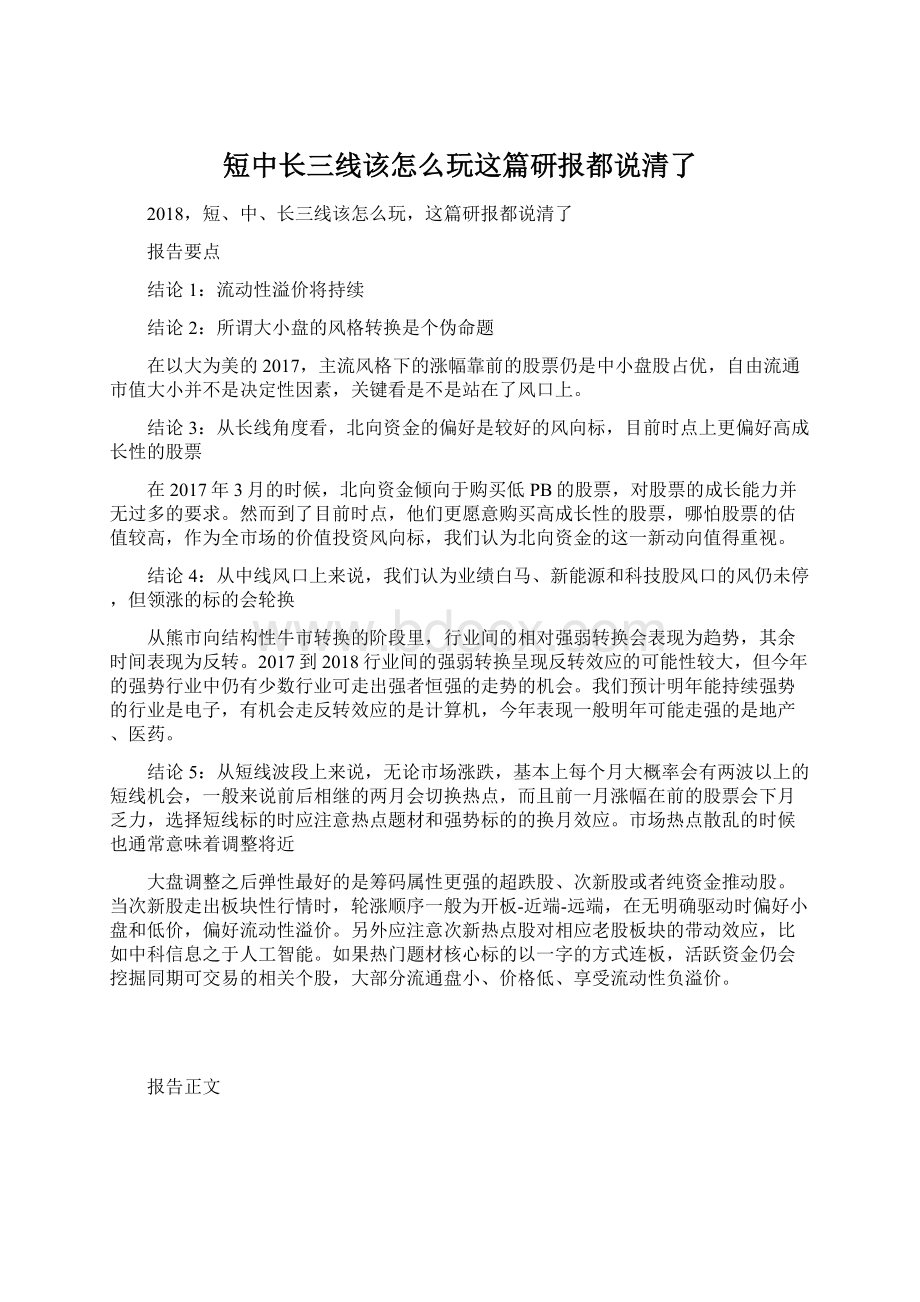

此外,我们在每个月的月初统计北向资金持有的股票组合的平均BP(市净率的倒数)以及平均营业收入增速在全市场的相对位置(即因子偏离度),结果见图4和图5。

从数据来看,在2017年3月的时候,北向资金倾向于购买低PB的股票,对股票的成长能力并无过多的要求。

然而到了目前时点,我们发现北向资金的偏好发生了明显的改变,现在的北向资金更愿意购买高成长性的股票,哪怕股票的估值较高,作为全市场的价值投资风向标,我们认为北向资金的这一新动向值得重视。

图4:

北向资金的价值因子偏好迁移

天软科技,Wind,长江证券研究所

图5:

北向资金的成长因子偏好迁移

市场自2017-11-14以来持续下跌,但从12-11到12-15这周的数据来看,北向资金出现明显的异动,沪股通以及深股通均出现明显的资金净流入,根据历史经验来看,北向资金逆势流入往往意味着市场开始筑底,因此建议投资者密切关注港资持股比例较高的以及增持比例较高的股票。

守株待兔:

上涨的必经之路

在前一部分我们分别从因子体系、流动性溢价和(新增)资金流的角度来描述了2017的市场,但因子间存在着轮动效应、流动性是有溢价的必要非充分条件、新增资金和场内资金谁强谁弱还未有定数,所以我们换用另一个角度来思考“什么值得买”这个问题。

一个股票从低点起涨,一般来说会经历底部放量、平台突破、通道突破和空中加油这四个过程中的一个或者多个。

今年典型的比如特力A,起涨于四五月的市场调整之后,以底部放量“3+1”的形态完成了主要上涨过程,但止步于第一个下跌过程中形成的平台。

图6:

特力A(底部放量)

通达信,长江证券研究所

如荣盛石化,在高位走出平台突破信号,开启主升浪。

图7:

荣盛石化(平台突破)

如文一科技,起涨于底部放量,顺利突破平台后目前正在经历空中加油阶段。

图8:

文一科技(底部放量-平台突破)

如方大炭素,在同一天触发了平台突破和通道突破的信号,第一波主升过后空中加油成功,开启第二波主升。

图9:

方大炭素(平台突破/通道突破-空中加油)

总的来讲,对能涨的股票,要经过的路径总是相似的,要处理的无非是底部放量中多大的放量算有效,放完之后又缩量如何处理,平台突破中平台的窗口如何界定,突破之后又回调是假突破还是空头陷阱,空中加油中调整幅度限制在多少算加油,大于多少算漏油这些问题。

虽然这里说的是“无非是”,但上述问题是否处理得当,则是有效区分一个平庸模型和一个高效模型的关键点。

最后,即使上述问题全都处理得当,也仅提供了进场信号,如何加仓如何逃顶是另一门大学问。

目前我们针对平台突破这一形态已有报告《基于HSAR算法的阻力位和横盘突破时点识别》,在辅以量价波动率过滤且最大持有期限定为25个交易日之后,模型的年化收益约20%,胜率约58%。

然而,价格向上走才是能涨的必要条件,量以及其他指标的配合只是为了尽量规避假突破。

所以我们在下文中的“突破日期”这一项中给出的只是价格突破的日期,可以配合其他维度的信息来进行信号过滤。

忆古思今:

何以成就趋势股

忆古总是为了思今,复盘涨幅榜靠前的股票也只是为了找他们之间的共性,以求下次出现相同模式时不要再错过。

按年度区间最高涨幅排序取前100个,剔除起涨时成交额低于3千万、或涨幅中一字板占一半以上、或上市时间晚于2016-1-1的个股,列于表1/2/3中,对其中所涉及的指标做一个说明。

“最高涨幅”是取年内日线最高价和最高价出现前的日线最低价间的涨幅。

“自由流通市值”以最低价那天对应的收盘价计。

“突破日期1/2/3”对应的是报告《基于HSAR算法的阻力位和横盘突破时点识别》中所用的价格发出突破信号的日期。

100个股票中共有69个触发一次以上的平台突破信号。

也就是说,平台突破这一模式可以不错过今年70%的趋势股。

图9示范了海康威视的入场信号,绿箭头为入场点。

图10:

海康威视入场信号之平台突破

这100个股票中的96个可大致归为六大类:

业绩白马、新能源、涨价、科技股、雄安和其他。

其中涨价、科技股和新能源也部分叠加了业绩的概念。

我们从持续时间的角度将这六大类细分为三大类,几乎贯穿全年的业绩白马和新能源划为一类,波段行情的涨价概念和科技股划为一类,脉冲性行情的雄安和零散主题的个股划为一类。

业绩白马和新能源这一类总计32个股票,除去中国平安和贵州茅台,这一分类下的股票的自由流通市值平均约122亿,中值约74亿。

表1:

年度区间涨幅前100之一

涨价和科技股这一类总计41个股票,除去京东方A,这一分类下的股票的自由流通市值平均约76亿,中值约47亿。

表2:

年度区间涨幅前100之二

最后一类是雄安和其他,总计23个。

这一分类下的股票的自由流通市值平均约30亿,中值约23亿。

表3:

年度区间涨幅前100之三

Wind,长江证券研究所

业绩白马和新能源(除中国平安和贵州茅台)的自由流通市值平均约122亿,中值约74亿。

涨价和科技股(除京东方A)的自由流通市值平均约76亿,中值约47亿。

雄安和其他的自由流通市值平均约30亿,中值约23亿。

以三类股票的自由流通市值中位数在全市场股票的分位数(以2017-1-1的自由流通市值计算)来看,基本都还是中盘或者偏小盘。

图11:

自由流通市值累计分布图

按年初的自由流通市值划档,对应组涨跌幅均值见图12。

也就是说,实际上只有90亿以上档股票平均看来可获得1.2%的收益,当门槛提高到100亿时,收益均值提升到10.7%,市值小于90亿的股票平均均获得负收益。

图12:

收益率分布图

对比可见,在中小盘股整体不行的2017,主流风格下的区间涨幅前100的股票里仍是中小盘股占优,自由流通市值大或小并不是决定性因素,关键看是不是站在了风口上,所以过度关注2018会否存在大小盘的风格转换并无意义。

何以成就波段股

价投之美,在于标的股票一个接一个地突破平台,多头趋势稳健而持久,但价格涨上去之后总会让部分投资者有恐高心理,毕竟价投并不意味着什么价格都能投。

所幸的是市场中既有相对长期的低波动慢牛,也有相对短期的高波动快牛,所以我们接下来讲讲短线之美。

选取每月区间涨幅最大的20只股票(每月底往前回溯前30个交易日,同一个股票出现在相邻月份归为涨幅更大的那个月),剔除起涨时成交额低于3千万,或者一字板占涨幅一半以上的个股。

在经历了2016年底的调整(上证指数跌幅约10%)之后一月起来了一批资金推动型股票(部分有混改预期),大部分自由流通市值偏小、低价、起涨时成交不活跃,享受流动性负溢价。

一月的行情也是全年行情的一个投影,每次大幅调整之后弹性最好的都是资金推动型股票。

表4:

1月区间涨幅前20(价格单位:

元)

二三月的次新行情在某种程度上可以说是一月行情的一个延续。

作为一个筹码结构比基本面重要的板块,次新板块性行情起来后在轮涨时顺序一般为开板-近端-远端,在无明确驱动时偏好小盘和低价,偏好流动性溢价。

表5:

2月区间涨幅前20(价格单位:

表6:

3月区间涨幅前20(价格单位:

上证年初第一波最流畅的上涨始于一月中,终于二月末,在二月末到四月初这段时间里做窄幅波动,随后上证经历了一波10%左右的回调。

在四月末到五月中上证回调的这段时间里市场热点集中在雄安,最直接的受益股以一字的方式连板,但活跃资金仍同期挖掘了一批可交易的相关个股,大部分流通盘较小,享受流动性负溢价,基本都是低价股。

表7:

4月区间涨幅前20(价格单位:

表8:

5月区间涨幅前20(价格单位:

在经历了四五月的市场调整之后一批股票以连板的方式走出了底部放量的形态,六月的市场热点为超跌反弹,同时由于临近中报期送转概念也如期而至。

表9:

6月区间涨幅前19(价格单位:

周期涨价的热度持续时间大致一月半,七月的短跑冠军(月度区间涨幅176%)方大炭素同时也是年度长跑冠军(年度区间涨幅369%),七月为其主升浪阶段。

周期作为一个大板块,涨幅榜前19里既有250亿市值(均指自由流通市值,下同)的北方稀土又有10亿市值的永东股份,既有享有流动性溢价的方大炭素又有享有流动性负溢价的西宁特钢,体现的仍是风口远比风格重要。

表10:

7月区间涨幅前19(价格单位:

八月初至八月中市场再度调整,但因为此次调整幅度不大(上证指数跌幅约3%),所以在市场企稳后并没有活跃资金并没有选择超跌股作为突破口,而是选择了筹码结构更为清晰更容易走出强势行情的次新。

当时次新板块里的几个热点股同时也带着相应板块走出了突破形态,比如中科信息之于人工智能,纵横通信之于5G,国科微之于芯片,建科院之于雄安设计院。

表11:

8月区间涨幅前20(价格单位:

九月的市场热点为锂电池和高端制造,叠加次新。

九月锂电池板块内部进入补涨阶段,对应的个股中盘偏大,享有流动性溢价。

芯片股起板块性行情,且因为芯片股里次新较多,所以涨幅大的对应的自由流通市值偏小,但起涨时的成交额并不小,属于一个参与性较好的热点。

表12:

9月区间涨幅前20(价格单位:

十月为会议期,对应的政策热点为上海自由港和美丽中国概念,但持续时间短涨幅也不大对应的参与度也很低。

市场热点散乱的时候也通常意味着调整将近。

表13:

10月区间涨幅前20(价格单位:

市场调整始于十一月中,所以对应的十一月行情也显得比较弱势。

本月市场热点为涨价业绩和高端制造,由于两者也部分叠加了业绩白马的概念,对应的自由流通市值偏大,而且基本都享有流动性溢价。

表14:

11月区间涨幅前20(价格单位:

十二月初市场企稳之后,弹性最好的依然是筹码属性更重的次新股。

次新股内部又分为两条线:

一是天然气涨价,二是低价股。

低价次新对应的自由流通市值通常也偏小,但享有流动性溢价。

同期活跃的概念还有芯片和天然气老股。

表15:

12月区间涨幅前20(价格单位:

总的来说,无论市场涨跌,每个月大概率有两波以上的短线机会,今年出现过的按时间顺序排列依次为混改、次新、水泥、雄安、港口、超跌反弹、涨价业绩、雄安设计院、新能源、高端制造、政策热点、天然气,一般来说,除雄安、涨价业绩和高端制造作为大题材持续时间会跨月以外,一般来说前后相继的两月会切换热点,而且前一月涨幅在前的股票会下月乏力,选择短线标的时应注意热点题材和强势标的的换月效应。

展望2018

现在我们已知长线看港资、中线看风口、短线看热点。

港资的动向可以通过监控陆港通资金的动向得知。

中线在假定“风继续吹”的情况下提防风停,图形上多见于平台突破和通道加速。

热点只能等启动,图形上多见于底部放量和平台突破。

从中线风口上来说,我们认为业绩白马、新能源和科技股这三个风口的风仍未停,但领涨的标的会轮换。

鉴于个股只能等信号,我们从行业的角度推演一下明年可能占优的行业。

行业间的强弱转换:

熊转牛做趋势,牛转牛做反转

统计2010以来29个中信行业分类下的各年度各行业涨跌幅以及上涨行业个数,列于表15。

有且仅有2011和2016两年行业涨跌幅均值大幅为负,全年取得正收益的行业个数分别为0和4,可定义为熊市。

2014和2015两年行业涨跌幅均值均在50%上下,全年收涨的行业个数分别为29和26,可定义为牛市。

其余年份行业涨跌幅均值为正,全年收涨的行业个数占一半左右,可定义为结构性牛市。

将每年涨跌幅从大到小排列,排名前10的以红色标记,排名后10的以绿色标记,以期观察它来年在涨跌幅榜上的相对位置。

2010年中信29个行业里录得正收益的行业有18个,平均涨幅为5.44%,定义为结构性牛市。

2010年涨跌幅排名前10的有7个在2011年落入倒数前10,排名后10的有5个在2011年列入正数前10,行业收益在整体上呈现反转效应。

2011年中信29个行业均收跌,平均跌幅为28.49%,定义为熊市。

2011年涨跌幅排名前10的有4个在2012年依然列为正数前10,排名后10的有3个在2012年列入正数前10,有6个依然是倒数前10,行业收益在整体上呈现趋势效应。

2012年中信29个行业里录得正收益的行业有13个,平均涨幅为3.28%,定义为结构性牛市。

2012年涨跌幅排名前10的有5个在2013年落入倒数前10,4个仍列正数前10,排名后10的有5个在2013年列入正数前10,2个仍列倒数前10,行业收益在整体上呈现反转效应。

2013年中信29个行业里录得正收益的行业有20个,平均涨幅为15.71%,定义为结构性牛市市。

2013年涨跌幅排名前10的有5个在2014年落入倒数前10,3个仍列正数前10,排名后10的有5个在2014年列入正数前10,2个仍列倒数前10。

行业收益在整体上呈现反转效应。

2014年中信29个行业里均录得正收益,平均涨幅为47.32%,定义为牛市。

2014年涨跌幅排名前10的有6个在2015年落入倒数前10,2个仍列正数前10,排名后10的有5个在2015年列入正数前10,3个仍列倒数前10。

2015年中信29个行业里录得正收益的行业有26个,平均涨幅为52.26%,定义为牛市。

2015年涨跌幅排名前10的有5个在2016年落入倒数前10,排名后10的有7个在2016年列入正数前10,2个仍列倒数前10。

2016年中信29个行业里录得正收益的行业有4个,平均跌幅为13.26%,定义为熊市。

2016年涨跌幅排名前10的有7个在2017年仍列正数前10,没有行业掉入倒数前10,排名后10的有4个在2017年仍列倒数前10,1个列入正数前10。

行业收益在整体上呈现趋势效应。

表16:

年度行业涨跌幅(%)

2010至2017年间共经历了7次年度转换,行业间的强弱转换其中2次表现为趋势,5次表现为反转,两次趋势均出现在从熊市向结构性牛市转换的阶段里。

2018大概率是个结构性牛市

以上证指数、上证50和创业板指的日线级别走势看,明年应大概率是个结构性牛市。

具体分析如下。

对上证指数来说,始于3450的日线级别回调结束于3254,高于前一个日线级别中枢的上沿3140,形成日线级别的第三类买点,预期后边将在更高的区间上做新的日线级别上行中枢。

图13:

上证指数日线走势推演

交易开拓者,长江证券研究所

对创业板指来说,由1641起来的日线级别上行走势仍在进行中,第一个上行中枢已构建完成,明年或在更高的区间上做新的日线级别上行中枢。

图14:

创业板指日线走势推演

上证50的走势结构站在当前的时点上看比较模棱两可,自2052低点起来的日线级别上行走势已走出两个日线级别中枢,且3038处满足趋势背驰的条件,后边需看走势能否快速创新高化解趋势背驰的风险,否则后边最好的结果将是在高位上做一个大级别的盘整中枢。

图15:

上证50日线走势推演

也就是说,明年的行情大概率是一个结构性牛市,行业间的强弱转换呈现反转效应的可能性较大,但今年的强势行业中仍有少数行业可走出强者恒强的走势的机会。

我们预计明年能持续强势的行业是电子,有机会走反转效应的是计算机,今年表现一般明年可能走强的是地产。

总结

1、从长线角度看,北向资金的偏好是较好的风向标。

2、从中线风口上来说,我们认为业绩白马、新能源和科技股这三个风口的风仍未停,但领涨的标的会轮换。

2017是个结构性牛市,2018大概率是个结构性牛市。

行业间的强弱转换呈现反转效应的可能性较大,但今年的强势行业中仍有少数行业可走出强者恒强的走势的机会。

具体个股可等待平台突破和通道加速信号。

3、从短线波段上来说,无论市场涨跌,每个月大概率会有两波以上的短线机会,一般来说前后相继的两月会切换热点,而且前一月涨幅在前的股票会下月乏力,选择短线标的时应注意热点题材和强势标的的换月效应。

具体个股可等待底部放量、平台突破和通道加速信号。

来源:

覃川桃

升级会员

升级会员