管理会计练习题及答案_精品文档.doc

《管理会计练习题及答案_精品文档.doc》由会员分享,可在线阅读,更多相关《管理会计练习题及答案_精品文档.doc(4页珍藏版)》请在冰豆网上搜索。

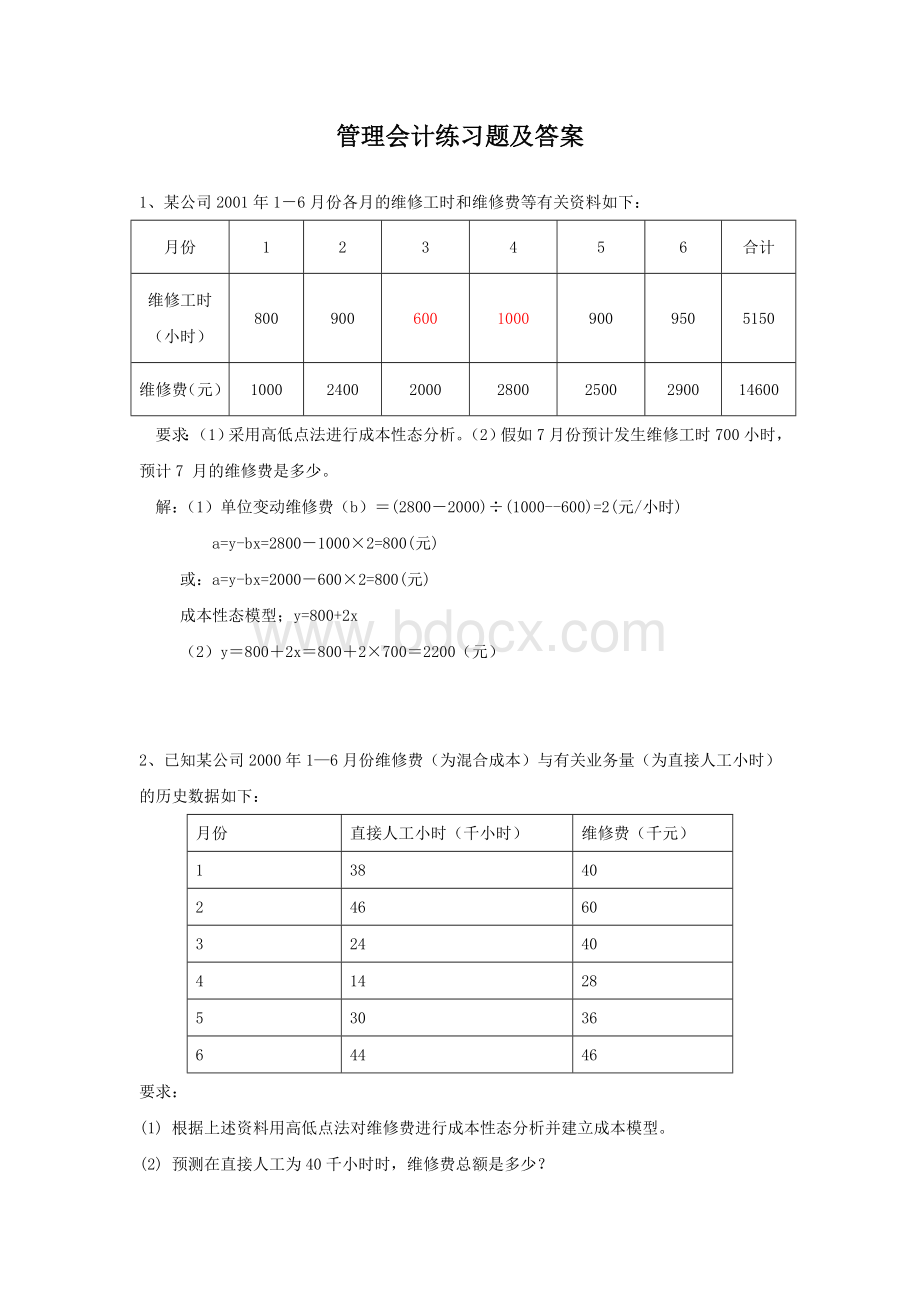

管理会计练习题及答案

1、某公司2001年1-6月份各月的维修工时和维修费等有关资料如下:

月份

1

2

3

4

5

6

合计

维修工时(小时)

800

900

600

1000

900

950

5150

维修费(元)

1000

2400

2000

2800

2500

2900

14600

要求:

(1)采用高低点法进行成本性态分析。

(2)假如7月份预计发生维修工时700小时,预计7月的维修费是多少。

解:

(1)单位变动维修费(b)=(2800-2000)÷(1000--600)=2(元/小时)

a=y-bx=2800-1000×2=800(元)

或:

a=y-bx=2000-600×2=800(元)

成本性态模型;y=800+2x

(2)y=800+2x=800+2×700=2200(元)

2、已知某公司2000年1—6月份维修费(为混合成本)与有关业务量(为直接人工小时)的历史数据如下:

月份

直接人工小时(千小时)

维修费(千元)

1

38

40

2

46

60

3

24

40

4

14

28

5

30

36

6

44

46

要求:

(1)根据上述资料用高低点法对维修费进行成本性态分析并建立成本模型。

(2)预测在直接人工为40千小时时,维修费总额是多少?

2.

(1)单位变动成本=(60-28)/(46-14)=1元/小时

固定成本=60-46*1=14元

成本性态模型为:

Y=14+X

(2)维修费用总额=14+40=54

3.企业2009年生产乙产品10000件,本期销售9000件。

该产品单位销售价格为40元,单位产品变动成本为24元,单位变动销售及管理费用为4元。

该企业全年固定制造费用为60000元,全年固定销售及管理费用为25000元,假定该企业乙产品无期存货。

要求:

分别按变动成本法和完全成本法编制收益表。

3.解:

收益表

贡献式

传统式

营业收入360000

营业收入360000

变动成本

营业成本

变动生产成本216000

期初存货成本0

变动销售管理费用36000

本期生产成本300000

变动成本合计252000

期末存货成本30000

贡献边际108000

营业成本合计270000

固定成本

营业毛利90000

固定制造费用60000

营业费用

固定销售管理费用25000

销售管理费用61000

固定成本合计85000

营业费用合计61000

营业利润23000

营业利润29000

4.假设某企业为生产和销售单一产品的企业。

计划年度内有关数据如下:

销售量为5000件,单价为50元,单位变动成本为20元,固定成本为60000元。

要求:

(1)计算该企业的目标利润;

(2)计算销售量、单价、单位变动成本和固定成本的临界值。

4.目标利润P=5000×(50-20)-60000=90000(元)

销售量的临界值(最小值)V=60/(50-20)=2000(件)

单价的临界值(最小值)SP=60000/5000+20=32(元)

单位变动成本临界值(最大值)VC=50-60000/5000=38(元)

固定成本的临界值(最大值)FC=5000×(50-20)=150000(元)

5.合众冷饮厂经营冰淇淋,2004年度有关资料如下:

(单位:

元)

销售收入500000

变动成本350000

固定成本210000

亏损60000

要求:

1.计算在目前条件下使冰淇淋扭亏至少需要增加的销售额?

2.如果固定成本下降为180000元,试问冰淇淋的销售额应为多少才不亏损?

5.解:

(1)计算在目前条件下使冰淇淋扭亏至少需要增加的销售额?

贡献毛益率=(500000-350000)/500000=30%

使冰淇淋扭亏(即保本)的销售额为X则:

X30%—210000=0

X=700000,所以使冰淇淋扭亏至少需要增加的销售额为200000(700000-500000)

(2)如果固定成本下降为180000元,试问冰淇淋的销售额应为多少才不亏损?

使冰淇淋扭亏(即保本)的销售额为X则:

X30%—180000=0X=600000

6.某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。

(15分)

要求:

(1)计算盈亏临界点销售量

(2)计算盈亏临点销售额

(3)计算安全边际额

(4)计算本期可实现的利润

(5)若该企业目标利润定为72000元,则产销量应达到多少件

6.(15分)

(1)盈亏临界点销售量=60000/(72-48)=2500件

(2)盈亏临点销售额=2500*72=180000元

(3)计算安全边际额=(5000-2500)*72=180000

(4)计算本期可实现的利润=2500*(72-48)=60000

(5)企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件

7、某假定某厂只产销一种产品,本年度单位产品变动成本为5元,变动成本总额为60,000元,本年度实现销售利润15,000元。

若该厂计划下年度销售单价不变,变动成本率仍维持在40%,

要求:

(1)预测下年度的盈亏临界点的销售量。

(2)如果下年度销售量提高25%,则可获利多少?

7.

(1)销售量=60000÷5=12000件

单价=5÷40%=12。

5元

固定成本总额=12000×12。

5-60000-15000=75000

盈亏临界点的销售量=75000÷(12。

5-5)=10000件

(2)计划年度销售量=12000×125%=15000件

预计利润=(15000-10000)×(12。

5-5)=37500元

升级会员

升级会员