河南会计最新税收政策解读讲义标注第二节_精品文档.doc

《河南会计最新税收政策解读讲义标注第二节_精品文档.doc》由会员分享,可在线阅读,更多相关《河南会计最新税收政策解读讲义标注第二节_精品文档.doc(4页珍藏版)》请在冰豆网上搜索。

关于企业取得财产转让等所得企业所得税处理问题的公告

(2)

国家税务总局公告2010年第19号

根据《中华人民共和国企业所得税法实施条例》第二十五条规定,现就企业以不同形式取得财产转让等收入征收企业所得税问题公告如下:

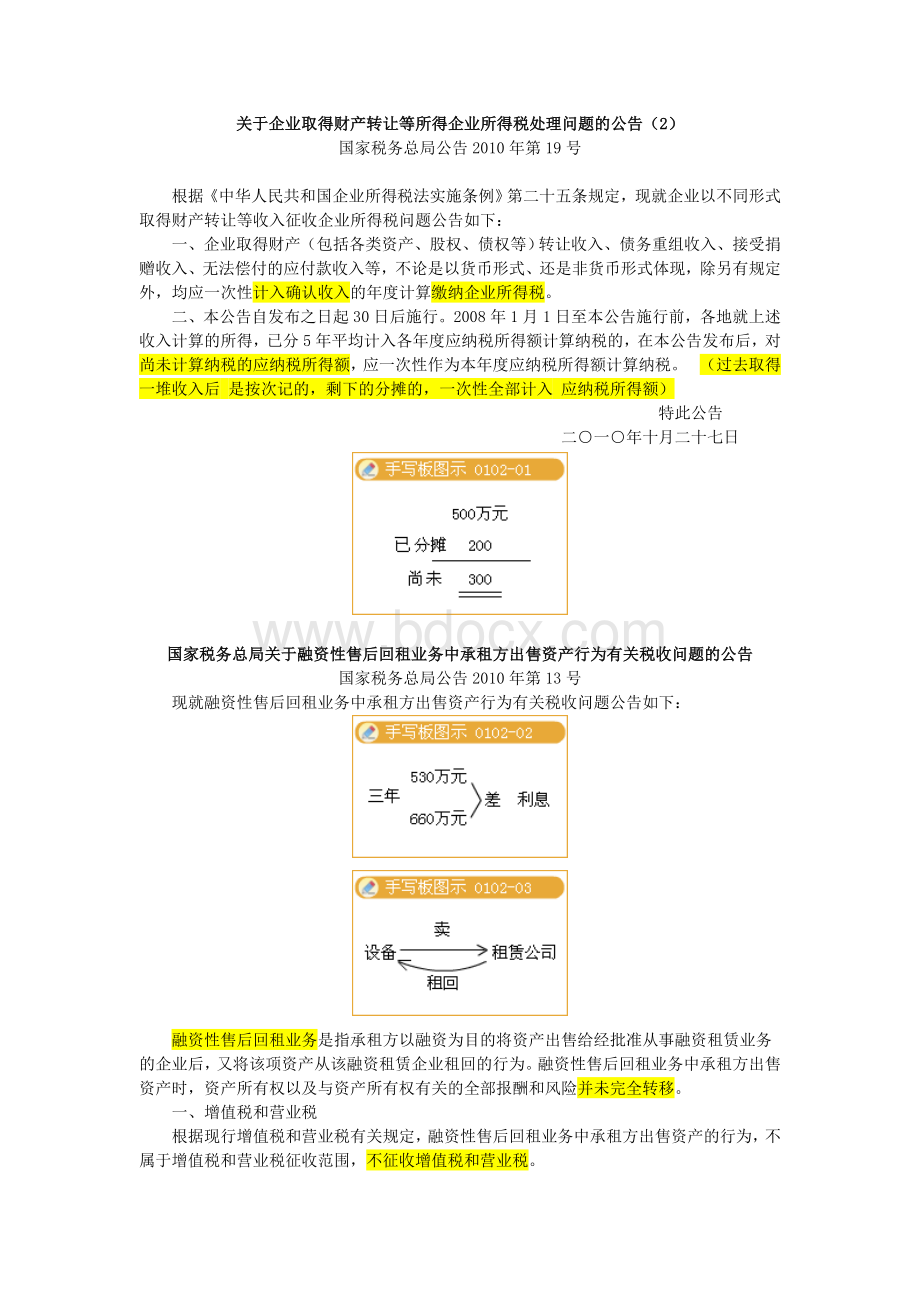

一、企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

二、本公告自发布之日起30日后施行。

2008年1月1日至本公告施行前,各地就上述收入计算的所得,已分5年平均计入各年度应纳税所得额计算纳税的,在本公告发布后,对尚未计算纳税的应纳税所得额,应一次性作为本年度应纳税所得额计算纳税。

(过去取得一堆收入后是按次记的,剩下的分摊的,一次性全部计入应纳税所得额)

特此公告

二○一○年十月二十七日

国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告

国家税务总局公告2010年第13号

现就融资性售后回租业务中承租方出售资产行为有关税收问题公告如下:

融资性售后回租业务是指承租方以融资为目的将资产出售给经批准从事融资租赁业务的企业后,又将该项资产从该融资租赁企业租回的行为。

融资性售后回租业务中承租方出售资产时,资产所有权以及与资产所有权有关的全部报酬和风险并未完全转移。

一、增值税和营业税

根据现行增值税和营业税有关规定,融资性售后回租业务中承租方出售资产的行为,不属于增值税和营业税征收范围,不征收增值税和营业税。

二、企业所得税

根据现行企业所得税法及有关收入确定规定,融资性售后回租业务中,承租人出售资产的行为,不确认为销售收入,对融资性租赁的资产,仍按承租人出售前原账面价值作为计税基础计提折旧。

租赁期间,承租人支付的属于融资利息的部分,作为企业财务费用在税前扣除。

借:

财务费用

贷:

未确认融资费用(也就是融资利息)

本公告自2010年10月1日起施行。

此前因与本公告规定不一致而已征的税款予以退税。

关于调整房地产交易环节契税个人所得税优惠政策的通知

财税[2010]94号

各省、自治区、直辖市、计划单列市财政厅(局)、地方税务局、住房城乡建设厅(建委、房地局),西藏、宁夏、青海省(自治区)国税局,新疆生产建设兵团财务局、建设局:

经国务院批准,现就调整房地产交易环节契税、个人所得税有关优惠政策通知如下:

一、关于契税政策

(一)对个人购买普通住房,且该住房属于家庭(成员范围包括购房人、配偶以及未成年子女,下同)唯一住房的,减半征收契税。

对个人购买90平方米及以下普通住房,且该住房属于家庭唯一住房的,减按1%税率征收契税。

征收机关应查询纳税人契税纳税记录;无记录或有记录但有疑义的,根据纳税人的申请或授权,由房地产主管部门通过房屋登记信息系统查询纳税人家庭住房登记记录,并出具书面查询结果。

如因当地暂不具备查询条件而不能提供家庭住房登记查询结果的,纳税人应向征收机关提交家庭住房实有套数书面诚信保证。

诚信保证不实的,属于虚假纳税申报,按照《中华人民共和国税收征收管理法》的有关规定处理。

具体操作办法由各省、自治区、直辖市财政、税务、房地产主管部门共同制定。

(二)个人购买的普通住房,凡不符合上述规定的,不得享受上述优惠政策。

二、关于个人所得税政策

对出售自有住房并在1年内重新购房的纳税人不再减免个人所得税。

本通知自2010年10月1日起执行。

《财政部国家税务总局关于调整房地产市场若干税收政策的通知》(财税字[1999]210号)第一条有关契税的规定、《财政部国家税务总局关于调整房地产交易环节税收政策的通知》(财税[2008]137号)第一条、《财政部国家税务总局建设部关于个人出售住房所得征收个人所得税有关问题的通知》(财税字[1999]278号)第三条同时废止。

纳税保证金对于把房子卖了一年内重新再买的人交保证金根据买新房的金额及卖旧房的销售额

例:

卖100万买150万退保证金不再交税

卖100万买80万按比例退保证金剩余部分按卖房的个人所得税交到国库

国务院关于统一内外资企业和个人城市维护建设税和教育费附加制度的通知

国发[2010]35号

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

为了进一步统一税制、公平税负,创造平等竞争的外部环境,根据第八届全国人民代表大会常务委员会第五次会议通过的《全国人民代表大会常务委员会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》,国务院决定统一内外资企业和个人城市维护建设税和教育费附加制度,现将有关问题通知如下:

自2010年12月1日起,外商投资企业、外国企业及外籍个人适用国务院1985年发布的《中华人民共和国城市维护建设税暂行条例》和1986年发布的《征收教育费附加的暂行规定》。

1985年及1986年以来国务院及国务院财税主管部门发布的有关城市维护建设税和教育费附加的法规、规章、政策同时适用于外商投资企业、外国企业及外籍个人。

凡与本通知相抵触的各项规定同时废止。

国务院

二○一○年十月十八日

城建税:

市区7%近城5%其他地区1%教税附加:

统一3%

2010年4月:

《增值税一般纳税人纳税辅导期管理办法》

自2010年3月20日起,新认定为一般纳税人的小型商贸批发企业实行纳税辅导期管理的期限为三个月;其他一般纳税人实行纳税辅导期管理的期限为六个月。

实行纳税辅导期管理的小型商贸批发企业,领购专用发票的最高开票限额不得超过10万元;其他一般纳税人专用发票最高开票限额根据企业实际经营情况核定。

辅导期纳税人专用发票的领购实行限量控制,主管税务机关可根据纳税人的经营情况核定每次专用发票的供应数量,但每次发售专用发票数量不得超过25份。

辅导期纳税人取得的增值税抵扣凭证应在交叉稽核比对无误后,方可抵扣进项税。

点评:

小型商贸批发企业是指注册资金80万元以下、职工人数在10人以下的批发企业。

纳税辅导期办法规定了增值税预缴政策:

辅导期纳税人一个月内多次领购专用发票的,应从当月第二次领购专用发票起,按照上一次已领购并开具的专用发票销售额的3%预缴增值税。

预缴的增值税可在本期增值税应纳税额中抵减。

纳税辅导期结束后,预缴增值税有余额的,税务机关应在辅导期结束后的第一个月内一次性退还纳税人。

纳税辅导期办法还就上述政策执行后相关会计科目的设置作出了规定。

关于折扣额抵减增值税应税销售额问题通知

近有部分地区反映,纳税人采取折扣方式销售货物,虽在同一发票上注明了销售额和折扣额,却将折扣额填写在发票的备注栏,是否允许抵减销售额的问题。

现将有关问题进一步明确如下:

各省、自治区、直辖市和计划单列市国家税务局:

近有部分地区反映,纳税人采取折扣方式销售货物,虽在同一发票上注明了销售额和折扣额,却将折扣额填写在发票的备注栏,是否允许抵减销售额的问题。

经研究,现将有关问题进一步明确如下:

《国家税务总局关于印发〈增值税若干具体问题的规定〉的通知》(国税发[1993]154号)第二条第

(二)项规定:

“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。

纳税人采取折扣方式销售货物,销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明的,可按折扣后的销售额征收增值税。

未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

折扣销售即商业折扣销售方为了多销售货物给买方的折扣条件EG十件以上打九折

10件产品共1000元打九折实际支付900元

卖方来讲10件产品销售卖了900元

发票凭证

金额栏1000折扣100实际销售额900(必须同时写在金额栏)(这个按900元计算增值税)

金额栏1000备注折扣100or九折实际销售900(这个就要按1000元计算增值税)

升级会员

升级会员