期铝继续寻求支撑牛市特性仍存在精Word格式.docx

《期铝继续寻求支撑牛市特性仍存在精Word格式.docx》由会员分享,可在线阅读,更多相关《期铝继续寻求支撑牛市特性仍存在精Word格式.docx(15页珍藏版)》请在冰豆网上搜索。

目前两市的升贴水结构仍保持同向贴水的市场结构,贴水程度基本上与上月相同,伦铝现货/三月的贴水仍在45美元/吨左右,且沪铝也仍为弱贴水市场格局。

与此同时,LME铝库存小幅增加到107万吨以上,是2004年以来的高库存水平,上海铝库存也继续小幅上升到近19万吨。

另外,LME总持仓继续小幅减少到70万手,仍是历史上的最高持仓范畴,而沪铝总持仓也继续大幅减仓到16万手以下,两市均持续减仓,显示了两个市场对未来浓厚的兴趣仍在持续减少。

目前的市场形态继续呈现弱化状态,虽然两市的持仓兴趣仍保持历史上较高的水平,但两市的总库存也继续增加,两市的升贴水结构继续保持同向贴水状态,并且交易区间继续有所下降,这是明显的弱市市场形态。

第二部分:

基本面分析。

利空因素:

第一,地震影响短暂。

五月受四川汶川大地震影响,铝价出现一波短时间大幅上扬的走势。

四川有四家铝冶炼厂总计产能约73万吨/年,相当于全国产量的约4%,但这四家铝冶炼厂在这次里氏8级的大地震中究竟有多少产量损失,到目前为止仍还有确切的统一数据,例如离震中最近的阿坝铝厂,有消息称该厂5万吨产能关闭,也有消息称该厂2万吨熔炼设备在地震中严重受损,预计停产2个月其损失也不超过3万吨。

再如对四川广元启明星铝业公司,有消息称其12.5万吨产能全部关闭,也有消息称其11万吨年产能中约有5%受损。

其余两家冶炼厂运营正常,没有主要的供应损失。

从事后的发展看,地震对四川及周边地区多数电解铝企业并未造成直接破坏,生产设备受损程度不大,主要是电力及交通运输中断对一些冶炼厂的生产造成影响。

由于道路受损,原材料无法按时运抵,已生产的电解铝又面临无法运出的问题,而且交通恢复后,运输资源也被优先用于救援物资。

但是铝价在连续反弹两日后随即遇阻回落,说明地震对铝价的影响仅仅限于短线,供需基本面没有发生根本变化,目前随着企业恢复生产,地震因素也逐渐被市场消化,价格走势还是回归基本面,延续底部震荡的行情。

虽然地震可能造成四川省约17.5万吨的产能受损,但根据国家统计局的数据,2007年国内原铝产量为1228万吨,按照近年的增长速度推算,如果不出意外,今年的总产量应该可以超过1500万吨,此次受损的产能对总量的影响十分有限。

而且根据相关资料显示,中国电解铝行业产能过剩的局面可能在下半年进一步深化,到时将有约300万吨新建铝冶炼产能投产,约30万吨原铝可能储存在中国东部和南部的私人和公共仓库中。

即使对灾后重建必然增加国内铜、铝、锌等基本金属需求的预期可能提振铝价,但整个重建工作是一个较为长期的过程,地震对市场的影响是否会从突发事件向实质的供求层面渗透,对金属产生更深入的影响还须待时间的考证。

第二,供需、库存压力尤存。

虽然五月受地震造成中国部分铝厂供应中断消息的影响,铝价出现一波快速拉升行情,但在这一短期因素消除之后,价格回归基本面,仍由供需关系决定,月底期货价格经短暂冲高后回落正好说明了这一点。

尽管产量出现损失,但铝市场并未出现紧张的迹象,维持供应过剩格局。

随着我国电解铝企业从年初的雪灾中逐渐恢复,我国电解铝产量在前期的基础上继续增加。

国家统计局公布,4月我国原铝产量114.5万吨,同比增长19.2%,1-4月产量为428.58万吨,同比增长11.2%。

世界金属统计局(WBMS)公布的数据显示,2008年1-3月全球铝市供应过剩38.1万吨,去年同期供应过剩11.6万吨。

安泰科同时预计,今年全球原铝产量将达到4184万吨,同比增长9.5%,消费量增至4108万吨,同比增长8.7%,全球铝市场仍将供大于求,全年大约过剩76万吨。

同时库存的持续增加使供应压力增大,加之今年上半年的消费增长放缓,铝价一直未能突破区间波动走势也就在情理之中了。

在面临人民币升值加快、出口拉动疲软、成本上升迅速等因素的影响下,国内消费情况明显弱于往年。

这从现货市场价格的逐步下跌就可以看出,其中广东市场表现尤为明显。

由于消费疲软,国内库存始终处于历史的高位,5月底总量达到189781吨,为我们有记录以来的最高水平。

目前为止,国内充足的供应看来暂时还不会在短期内会大量消耗库存,预计在上半年,国内将依然维持高库存的局面。

近段时间以来,伦敦金属交易所(LME)铝库存又一次出现连续多日的大幅增加,达到1076075吨,为4年来的最高库存量。

高库存显示铝市场供大于求,没有基本面支撑的铝价上涨终将受到限制。

据海关发布的最新数据显示,4月中国恢复净进口状态,出口环比下降35%,进口翻番,净进口量达到2007年3月以来的最高位。

尽管过去七个月来中国有六个月是净进口国,但进口的增量相对较小,且短期内出口可能重启,因SHFE价格较LME贴水。

这表明国内当前供过于求的状况没有改变,现货面的相对宽松也是国内铝价滞涨的重要原因。

原铝库存量稳步攀升,虽然LME铝库存量在过去几天出现下滑,但是LME原铝库存量还是出现环比增长,5月9日LME原铝库存量为1035625吨。

库存增加集中在美国,韩国的铝库存量也在攀升,但是新加坡的铝库存量不增反降。

LME原铝库存量的85%集中在美国和亚洲,欧洲原铝库存量相对较低为156900吨。

另外,3月份世界铝业协会(IAI)会员冶炼厂的原铝库存量增加了4.3万吨,其中在欧洲美铝Fjardaal冶炼厂扩产,拉美和非洲冶炼厂也小幅扩产(虽然电力问题困扰着南非),但是亚洲和北美地区的原铝库存却出现缩减。

4月份上海期交所原铝库存量同样出现增长,甚至超过了06年5月前期高点,出口报价不具有竞争力以及需求反弹不显著是幕后两大原因。

此外,据CRU中国代表处透露中国原铝库存量高于公布的数字,这些原铝被视为注销仓单囤积在仓库内。

第三,目前影响全球铝市的主要利空因素仍是美国次级房贷危机导致全球金融市场动荡,进而对经济发展产生了中度的损害,从而使美国以及全球各主要经济国家需求的极度疲弱。

美国的铝消费量占世界总需求的20%以上。

美国需求的疲弱显然严重影响世界原铝的总需求。

去年以来,美国经济增长减缓,房屋和汽车市场受到波及,而汽车和房屋是美国铝产品种最大的两个需求部门,因而美国铝产品订单持续下滑,原铝需求疲弱。

欧洲及日本市场也受到波及。

今年一季度美国铝加工材消费依旧疲软。

住宅和非住宅建筑行业都毫无起色。

卡车和拖车制造业的铝消费平淡无奇,汽车制造业的情况也不理想。

铝加工材出口略有好转,从而在一定程度上小幅带动了铝消费,年初废铝供应相对紧张。

预计今年二季度美国市场的铝消费不会有太大的起色,下半年情况可能会有所好转。

西欧原铝消费增幅并不显著。

其中航空、工程建设、罐料生产和机械制造业带动铝消费出现增长,但是建筑行业尤其是西班牙、意大利两国的铝消费却一直踌躇不前。

新建筑法规导致日本建筑业一泻千里从而使铝压延产品受到牵连,一季度日本铝消费继续缩减。

罐料生产减产连带铝扁平材消费量缩减,相比之下汽车制造业的铝消费情况略好。

我们预计二季度日本铝消费增幅仍将保持平淡。

第四,全球铝供应稳步增加,但供应增加快于消费增加。

国际铝业协会数据显示,4月原铝产量日均升至7.04万吨,4月总产量达到211.2万吨,今年3月和去年4月分别为217.4万吨和201.7万吨。

世界金属统计局(WorldBureauofMetalStatistics,WBMS)上周三公布的数据显示,2008年1-3月期间全球铝市供应过剩38.1万吨,去年同期为供应过剩11.6万吨。

WBMS表示,1-3月期间原铝需求为931万吨,较去年同期增加37.9万吨;

期间全球铝产量增加64.3万吨,至969万吨。

截至3月末全球铝库存略高于317万吨,相当于刚刚超过30日的需求量。

利多因素:

主要有五点支撑了未来的铝价仍处于牛市循环之中。

第一,原油等能源价格的上涨对铝的影响。

最近,美国持续减息(目前息口为2%),大规模减税等振兴经济财政政策以及资产抵押商品票据抛售导致的市场流动性充裕,推动油价以及商品市场大幅上扬。

原油、黄金、农产品等周边市场商品价格飞涨,特别是原油价格目前已经突破130美元大关,原油价格的上涨对铝等基础金属有着较为深远的影响,首先,从历史数据来看,原油价格与铜价有着高度的正相关性,但是两个品种价格趋势变化存在明显的时间差,这个时间差基本上有半年左右的时间。

而原油价格与铝价有一定程度的正相关性,其较铜低。

其次,从生产成本分析来看,原油价格的上涨直接影响到铜成本的提高,而对铝成本的影响则更大,因为一吨电解铝要耗电14000度电,目前用电费用要占铝总成本的30%,而且国家上月出台了取消对电解铝、铁合金和氯碱企业的电价优惠政策,这些都将直接抬高铝的生产成本。

总之,原油价格的上涨将对铜铝等基础金属未来的价格走势起到较为深远的影响,铝虽然其成本与原油价格有着直接的因果关系,但由于自身基本面的原因可能会滞后较长一段时间才会真正因原油价格上涨而发生深刻的市场反应。

虽然最近原油黄金农产品市场等大幅回调,主要是因为基金有选择撤离市场,但并不意味整体市场已经转市,原油价格仍将长期在高位震荡,这将直接支持铝价进入牛市循环。

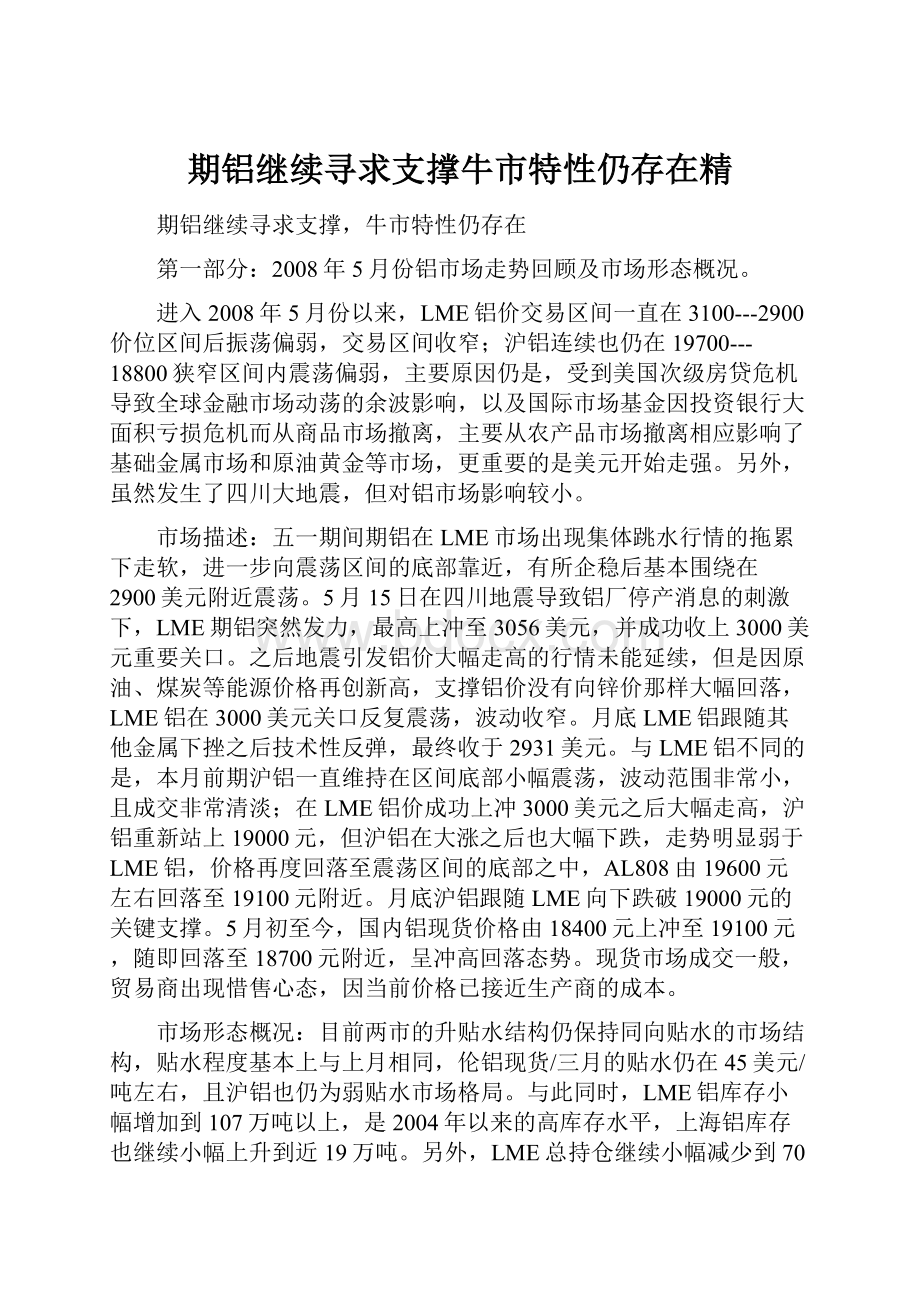

第二,对通胀的担忧使得货币政策预期推动美元反弹。

美元指数自三月份跌至70.7的低位后似乎有构筑双底的迹象。

五月美国公布的一系列重要的经济数据对美元形成支撑。

美国4月ISM非制造业指数高于预期,自3月的49.6升至52.0,重新回到50的荣枯分水岭上方,为2007年12月以来的最好数据。

4月非农就业人口减少2万人,远低于分析师预期的减少8万人。

失业率从3月的5.1%降至5%。

上周三,美国方面公布的经济数据令人鼓舞,美国4月耐用消费品订单数据好于预期。

4月耐用品订单下降0.5%,低于经济学家预期的下降1.0%。

29日,美国商务部公布的数据表示,美国第一季度GDP季调后年升0.9%,符合经济学家预期中值。

美国近期公布的数据强化了市场对美联储到年底前维持利率不变甚至可能升息的观点。

种种数据显示,次级债危机对美国的影响可能没有想象的糟糕,最坏的时候可能已经过去,如果五月份的数据能够维持四月份的态势,美元的反弹格局将继续,美元的反弹将国际铜价形成致命打击。

这是一般性的看法,我个人不认为早期的美元的反弹能抑制铜价的上涨,反而能进一步促使铜价攀升,并非完全的反相关,而是,美元与铜价在某一时间段存在一定程度的正相关性。

图:

美元指数与LME铝价

第三,国内电力出现隐忧,同时全球市场电力供给也出现了不同程度紧张,这些都将严重抑制铝产能正常释放。

虽然产量在继续增长,但数据也显示近几个月全球铝产量的增速较2007年有所放缓,主要是因为中国的产量增速减缓。

国际铝业协会(IAI)的数据显示,3月全球原铝日均产量增至6.99万吨,2月为6.98万吨,去年3月为6.7万吨;

3月原铝总产量为216.8万吨,高于2月的202.4万吨,而去年同期为207.8万吨。

中国的产量增长出现大幅下滑,过去两个月的同比增长从去年的30-40%下降至仅高于10%的水平,今年前四个月的产量仅同比增长9.3%。

很明显,中国产量增长的放缓受到第一季度电力问题的影响。

众所周知,电力是铝生产成本的主要组成部分,占到电解铝生产成本的25%左右,因此每当电力这个因素出现问题,就会刺激铝价走高,比如年初的雪灾造成南方部分地区电力中断就引发铝价大幅飙升,另外提高电价的消息也在短期内刺激铝价走高。

目前在能源紧缺、煤、油涨价的形势下,国内电力供应问题对于铝市场来说,将再度成为焦点。

来自国家电力监管委员会的报告显示煤炭短缺已迫使约68.2亿瓦特煤电产能关闭。

中国几个地区的煤库存低于7天的水平,已达到最小的储备水平。

问题来源于定价,煤炭价格由于供应紧缺大幅上涨,焦煤已由去年底的约870元/吨上调至目前的1350元/吨左右,上调幅度达到52%;

动力煤由去年年底的540元/吨左右调整至750元/吨左右,上调幅度也达到37%左右,但在宏观调控的压力下,国家严格控制电价,从而导致了电厂的利润被压挤,经营压力不断增大。

另外煤炭紧缺也可能造成电厂开工不足。

对于我国南方很多使用燃料油进行发电的电厂来说,原油价格大涨导致燃料油价格不断攀升,造成的影响如同煤炭。

最后,夏季用电高峰到来,前几年经常出现的拉闸限电在今年电力形势进一步严峻的情况下难免不会出现。

据了解,广东南海市的工厂自3月以来已每周断电三天,当7、8月居民用电高峰来临时预计电力供应将进一步减少,一周可能至少断电四天。

可以看出,今年国内用电紧张形势可能更加严峻,对于铝价来说是一个潜在的利多题材。

与此同时,全球能源成本增加以及电力短缺也正在影响着世界原铝生产。

最近几个月,全球不同国家都经历了电力短缺的困扰,另外原油和电煤价格屡创新高推动能源成本大幅攀升,铝冶炼厂关心的焦点集中在如何确保相对优惠而又稳定的电力供应。

南非发电站电力供应不稳定导致必和必拓冶炼厂减产,南非政府应该与各大矿业公司重新讨论供电合同,以防止南非铝产量进一步降低。

有关截至2012年南非发电装机容量的深度分析请参考4月份出版的CRU铝季报。

中国发电企业正在处于进退两难的地步,电煤价格上涨部分需要自己消化,不太可能将成本增长部分转移到消费者身上,因此中国的电力供应存在不稳定因素。

世界其他国家也面临电力成本增加的问题。

新西兰水库蓄水量减少推动水利发电价格上涨,目前每兆瓦时的电价大约为153美元,迫使力拓加铝年产35.2万吨的TiwaiPoint冶炼厂减产10%,相当于每月损失2900吨的原铝产量。

铝冶炼厂被迫从现货市场购买10%的用电量。

那么市场中到底有没有廉价电呢?

电力短缺已经迫使南非年产72万吨的COEGA冶炼厂延期投产,另外据报道由于天然气供应短缺,位于阿布扎比RasAzZawr年产70万吨的冶炼厂也很可能延期投产。

前期报告中提及的电力供应正常的地区正在面临基建设施不完善的瓶颈,这同样限制着铝冶炼产能的进一步释放。

沙特阿拉伯和伊朗尚未出现任何问题,但是中东地区正在犹豫不决,是满足地区内日益增长的天然气需求还是在国际天然气市场上大赚一笔。

有鉴于此,目前不受能源或电力困扰的地区和国家分别是加拿大(丰富的水利资源)、印度、印尼(电煤供应充足)、俄罗斯(丰富的核电能、水利和天然气资源)、拥有丰富水利资源的中非和充足天然气资源的北非地区。

这也正是为何我们陆续听说有企业在北非国家投资兴建铝冶炼厂的原因。

迪拜和Mubadala正在评估在阿尔及利亚Jilel兴建一个年产70万吨铝冶炼厂的可行性,力拓加铝和Cevital合力在阿尔及利亚兴建一个72万吨的铝冶炼厂。

此外,私募基金投资者和Klesh&

Co有意在利比亚投资兴建一个年产72.5万吨的铝冶炼厂。

第四,近期中国已经连续5个月出现了铝锭的净进口,中国成为铝净进口国的可能性已经增强。

自01年末的基金属大牛市以来,铝价相对于其它主要基金属的价格表现不佳。

铝价上涨了160%,而其它主要LME金属则上涨了500-1000%。

其表现疲弱的根本原因是中国作为全球第一需求大国同时也是第一生产大国,基本实现了自给自足,产能连续几年扩张。

但随着国家行业调控政策日趋严厉,中国在2008年达到1500万吨产能后,继续扩张的势头暂时得以缓解。

但中国需求一直保持30%的速度增长,大部分产能在国内得到消化。

2008年以来,由于雪灾和电力紧张因素因素,中国产量可能达不到预期水平,供需平衡关系面临改变。

实际上,从2007年10月起,中国已经连续5个月出现了铝锭的净进口。

因此,在此背景下,我们认为铝锭在消化目前国际金融市场的动荡和当前较高水平的库存后有望重新恢复上涨,以至冲击历史新高。

中国原铝供需状况:

中国原铝出口受到极大抑制,未来将成为净进口国。

中国原铝07年净出口仅4.94万吨,同比下降91%。

当前,中国原铝已连续5个月出现净进口状态,预计08年度中国原铝将总体平衡或者净出口。

在我们对产量、库存和进出口量统计分析后得出,07年中国原铝表观消费约为1215万吨,同比增长40%。

从各个原铝的消费行业来看,07年需求均大幅增长,建筑、电力、运输等等都在20%以上的增速,因此原铝的消费的大幅增加也就很合理了。

同时我们预计在08年度,原铝的消费量将继续保持35%的增长速度。

第五,全球流动性过剩仍将持续,导致资金不断涌入商品指数基金,并将持续向上推动基本金属价格。

美圆指数及美国利率水平的短期上涨均不足以改变此趋势的进一步发展。

基本金属价格自08年初以来一路上涨,其中铝上涨了35%,铜和镍上涨30%,铅上涨25%。

锌成了相对落后者,同一时期仅上涨了15%。

基本金属的整体反弹部分反映了基本面的改善,但同时也是由于大量投资性基金涌入商品市场所致。

据报道08年年初以来指数基金将多达300亿美元配置到商品上(估计区间为200-300亿美元),这些基金在商品上的投资自07年年底的1420亿美元增加至1720亿美元(见下图)。

最近的涌入似乎反映了来自发展中国家(主要是中国)的需求的增加和为了分散化投资和对冲日益增长的通胀忧虑而投资于商品上。

到08年年底,指数基金在商品上的总投资可能增至1900亿美元。

商品指数基金上的投资,08年资金增长将创记录

两个最主要的指数是标准普尔GSCI指数和道琼斯AIG指数,这两者以及其它追随它们表现的产品07年年底占到了商品指数产品总投资1400-1500亿美元中的近1300亿美元。

这些指数包含了许多商品-能源,工业(基本)金属,贵金属,牲畜及农产品-在不同指数中各种商品所占到的比重也不尽相同。

下表总结了GSCI,DJ-AIG和罗杰斯(Rogers)商品指数的组成。

表:

主要商品指数的权重

依赖于今年涌入的资金是流到标准普尔GSCI指数还是道琼斯AIG指数(前者工业金属的权重较后者要低许多),200-300亿美元的涌入可能导致工业金属15-90亿美元的额外需求。

指数基金对商品日益增加的兴趣的一个最近的例子是美国最大的养老基金加州公务员退休基金(Calpers,总资产为2400亿美元)的管理层同意至2010年投资其总资产的0.5%-3%的资金到商品上。

去年3月Calpers在标准普尔GSCI商品指数上投资了4.5亿美元。

资金自今年年初涌入商品指数基金的报告伴随着LME持仓量和价格在同一时期的大涨。

事实上,在同一时期,随着价格的激升,LME的持仓量增加了15万手,达到新的记录高位――近140万手(增长12%),这表明08年大量新多头建仓。

虽然近期近两个月左右时间内,基础金属普遍回调,持仓也相应减少,但是仍是历史上最高值范畴。

第三部分:

后市展望。

综上所述,近期LME铝在经历了快速拉升又快速下跌的剧烈波动后,重新回到区间底部进行震荡整理。

地震题材对铝价的拉升只是暂时的,在供大于求的基本面下,价格面临重重压力,上涨过程非常艰辛。

但是由于成本的支撑,目前成本维持在17300元/吨和2200美元/吨,下跌可能也是有限的,铝价在没有明确方向指引下震荡的时间可能持续较长。

从技术上看,伦铝形成一个三角型收敛形态,上方压力较大,继续处于一个区间整理态势,建议观望或短线操作。

从长期角度来看,虽然最近整体市场经历了美圆指数回升、原油及黄金等周遍市场商品价格持续走弱,基础金属也持续回落。

但我个人仍然认为,目前铝市仍属于大的牛市范畴,现在正处于弱势震荡筑底阶段,因为当前市场价位已经接近成本价,进一步下跌空间有限,随着消费淡季的过去,未来仍将随铜震荡上行,继续牛市循环。

升级会员

升级会员