美国税务个人所得税管理表Word文件下载.docx

《美国税务个人所得税管理表Word文件下载.docx》由会员分享,可在线阅读,更多相关《美国税务个人所得税管理表Word文件下载.docx(22页珍藏版)》请在冰豆网上搜索。

12-12

2011年是否有孩子出生或领养

3-14

您的孩子是否上大学?

入学年数

您支付:

学费$

学生贷款利息$

书费$

12-1

学生支付:

12-9

其他花费

12-2

您是否为任何一位抚养人支付私立学校学费或自己参加课程?

学生

支付数额$

学校名称及地址

您是否因工作或学业为任何一位抚养人支付看护费?

11-7

服务提供者名称

EIN/SS#

您今年是否购进新房?

如有,请提供具体细节。

11-3

您2011年是否卖出房产?

(提供最终凭证)

6-18

若您售房,您是否在售出时要求索取首次购房贷款?

若有,请提供具体细节。

您是否用抵押贷款或家居股本贷款筹措资金?

4-11

您是否将抵押贷款用在除了购买、建筑或大幅度改善您的住房的其他地方?

2011年您是否有将任何款项存入个人退休账户(IRA)?

13-9

您是否为船或RVloan支付利息?

若有,请提供细节。

4-10

您是否有任何一个孩子的投资收入超过$1900?

12-10

您是有为较大的购买行为,如汽车、船或房子,支付消费税?

4-9

2011年您是否从退休账户中得到任何款项?

13-21

下一年会有显著地收入变化吗?

如退休。

15-4

2011年您是否有未投保的财产损失?

4-20

您是否在家办公或将您的汽车用于经营商务业务?

5-13

您是否卖出或转让股票或者出售投资性房地产?

6-7

您是否通过分期付款销售获得任何收入?

6-13

您是否自己经营公司或在其他公司企业拥有股份?

7-4

您上一年度是否支付最低替代税?

14-3

2011年内您是否有投资损失或“老鼠仓”的受害者?

8-6

2011年内您是否持有员工期权?

6-17

您是否为自己的家庭服务支付过款项?

14-1

您是否雇佣家政服务人员?

5-24

您是否购买过节能汽车、卡车或箱式货车?

11-15

您是否对住房进行过节能改造?

如果是,请详细说明?

11-14

您是否有破产、抵押品无法赎回、赎回财产或债务被豁免(包括信用卡)?

14-10

您是现役军人吗?

14-9

您是否拥有外国身份或居住在外国以及海外投资和银行存款收益?

14-14

您是否允许您的税务专员或其他人与国税局交涉你的税务事宜?

被任命人:

电话号码:

密码(五位数):

3-11

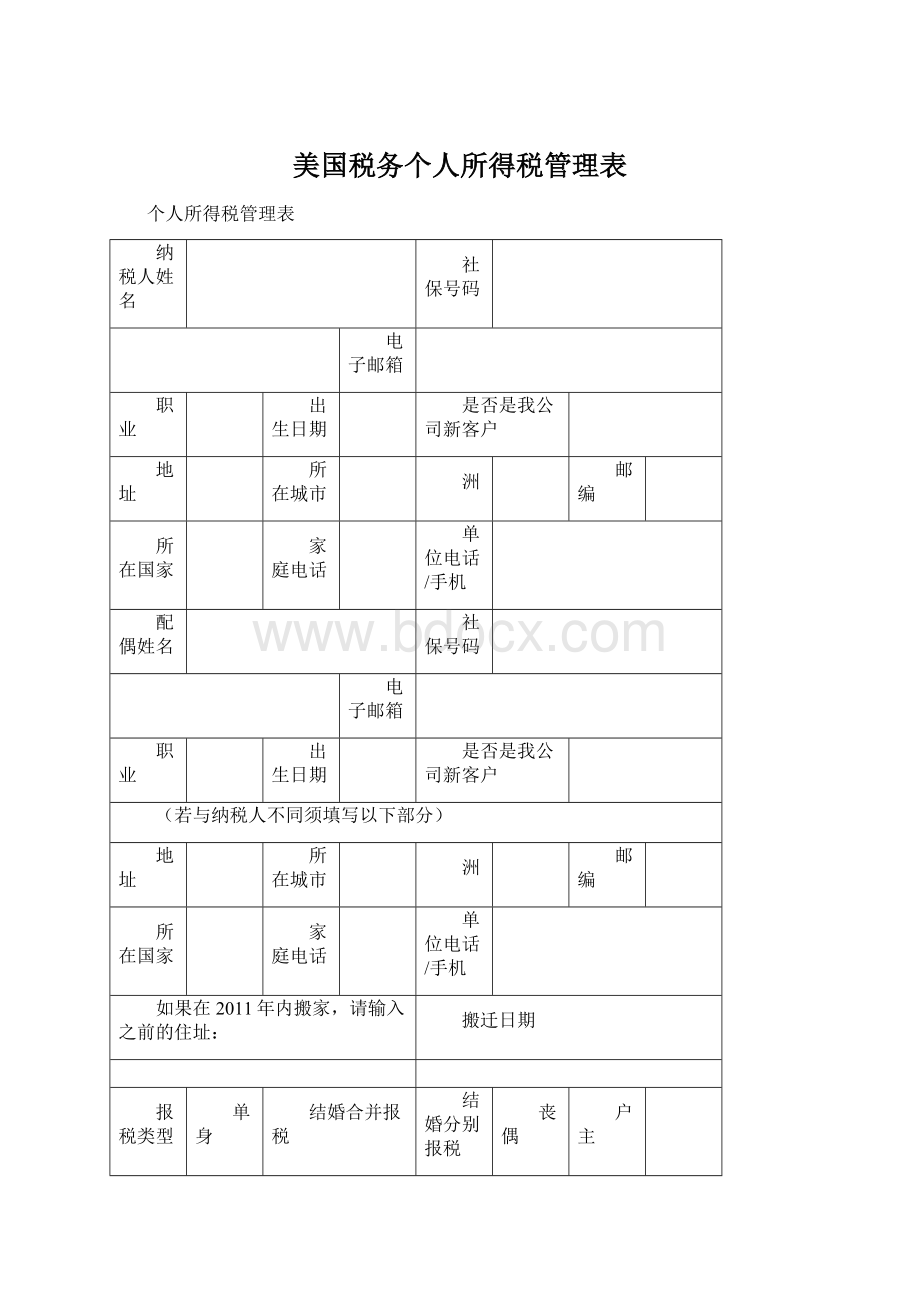

居住信息□全年居住□部分时间居住□离境

2011年的详细居住信息及日期

学校所在区域您是租房还是住自有房?

□租房□自有房

收入申报表

请提供W-2,1099-INT,1099-R,1099-MISC和其它收入证明给您的会计师。

您不用在下表中填写数据,我们会为您填写准确的数据。

”T”代表纳税人,”s”代表纳税人的配偶,”J”代表夫妻如果表格允许的情况下请提供更多信息

表格W-2——工资及税表

T/S雇员名称

T/S雇员名称

1)

4)

2)

5)

3)

6)

表格1099-INT——利息收入

T/S/J发放人名称

T/S/J发放人名称

表格1099-DIV——股息收入

表格1099-R——津贴、年金、退休金、分红、个人退休账户、保险收益等

T/S/J发放人名称

如果年龄小于59岁半,请陈述理由,以决定是否需要做惩罚申请。

免税利息收入(例如市政债券,包含州政府)

支付方$支付方$

其他收入

州政府退税

$

未申报的小费

$

赡养费

其它

失业补助

社保(纳税人)-

$

提供SSA-1099/RRB-1099

社保(配偶)

企业收入

在另外一个申

售卖股票

详见下表

租金

报表上填写详情

售卖其它财产

售卖或交换申报表

请1099-B,1099-S或其它说明文件一起,提供股票、房产及其它财产的售卖情况

财产描述

购买日期

买入价格

销售日期

售出价格

$

提示:

●当股票卖完后,你通常会收到表格1099-B,收益和易货交易记录,收益报告。

但是,你的报表通常不会提供买入价格来帮助计算利得和损失。

如果报表里没有买入价格信息,你需要向你的经纪人咨询,然后提供给我们。

●通常,同一个经纪账户的股票互换或者共同基金,实际上被视为售出一只股票及买入另一只。

即使你并没有通过交易收到现金,你都需要对利得或损失进行纳税计算。

●如果股息被自动用来再投资,虽然没有收到现金,股息同样要计税。

这笔交易按照收到现金然后再购入新的股票处理。

当股票售出后,所有再投资的都会进入账户,你需要向经纪人询问所有再投资的股息。

●如果你是售出财产,而非股票,你需要计税的利得或损失由购入价格决定。

通常,购入价格是指初始购买价格加上改进或升级费用(不包含维修或维护费)

分项扣除申报表

扣除额高于个人5800,夫妻11600,户主8500或独立申报5800的部分是需要计税的。

医疗费。

超过收入7.5%的部分需要计税,其中包含家属的

慈善捐赠。

如果超过$500且不是用现金支付,请详细说明。

新规定

可以通过保险返还的费用不能计算在医疗费内。

要求纳税人需要保留所有现金捐赠的文件。

牙医

医院

现金

医生

保险

非现金捐赠。

衣物或者家庭用品必须是

医疗设备

处方药

使用状况良好。

配镜

其它

您是否直接通过IRA直接捐赠?

医用里程:

1月1日-6月30日:

@19.0¢

□是□否

7月1日-12月31日:

@23.5¢

捐赠里程

缴纳税款。

包含为企业用的家庭支出税款,但不包含租用的财产及全部或部分企业缴纳的税款。

意外损失和盗窃损失。

如果您曾遭受意外的财产损失、被盗窃等,请

扣缴状态

W-2申报数据

向您的税务专员提供详细说明。

预缴税款-2011年缴付

杂项。

超过收入的2%部分需要计税。

家庭花费、汽车里程、工作相关

房产税-住房

的花费,请填写另一个表格。

房产税-其它

是否有雇主补偿您的以上花费?

个人财产税

手续费

物资

财产税退款

投资费用

报税费

外地税款

职前教育

工具

求职

工服

2010年期末数据(不包含利息和罚金)

法律费用

工会会费

您是否在2011年收到销售税的收据?

执照费

您是否在2011年购买了车,飞机,轮船或房子?

安全设施

销售税$购入金额$购入日期

捐献

利息。

包含为企业用的家庭支出利息,但不包含租用的财产及全部或部分企业支付的利息。

请提供表格1098或贷方的信息及ID.

其它杂项。

以下扣除项不超过收入的2%。

赌博损失

第一套房

$

房贷净值

意外损失

2(a)、K-1

表格1065B中的损失

第二套房

投资利息

当您买房时,您是否支付了抵押保险费?

合计日期

其它扣除项及问题

●赌博损失的扣除取决于赌博收益报告。

每条记录需要保存用来确认损失。

●除了每天都要穿的工作服、安全设施、铁龟头橡胶长筒靴外,其它工作服不能被扣除。

●可以扣除的法律费用仅限于应税收益相关的话费。

●帮助有肢体障碍和精神疾病的人恢复的话费是可以全部扣除的。

调节申报表

教育工作者费。

老师、辅导员、校长的教室花费。

每个人最多不超过$250(夫妻不超过$500)

医疗储蓄账户。

(HSA)

SEP、SIMPLE和Qualifiedplans.有些2012年缴纳的2011年应该交的养老金。

自雇人员健康保险。

独资、合伙企业和不能参与雇主资助保险的股权为2%的小型企业的股东。

银行透支罚金。

IRA。

传统的IRA是可以扣除的。

RothIRA是不能被扣除的。

有些2012年缴纳的2011年应该交的养老金。

学生贷款利息。

为纳税人和亲戚支付的利息。

收入限制申请。

学费。

没有申报教育退税的可以申报。

交通费。

跟工作有关的交通或50英里以上的通勤距离。

后备军人的商业费用、表演艺术家、雇佣政府公务员。

商业费用申报表

您是否收到过偿还的花费?

□是□否如果收到,是否在表格W-2和1099中申报过?

□是□否

汽车花费。

请将商用、租赁用的可以税前扣除的汽车信息填入下表。

年份和型号

整年里程

通勤里程

2011年7月1日前的商用里程

2011年6月30日后的商用里程

首次商用的日期

自有还是租赁?

利息

停车费/过路费

1)

2)

3)

4)

如果上述车辆是今年买入或者卖出,请填写下表。

并提供这辆车在头一年的已经扣除的商用或者出租里程

是否购于2011年?

购入日期

现金支付

折旧价值

是否售于2011年?

售出日期

如果用实际花费代替标准里程费率,请填写下表。

汽油

保养

维修

洗车

牌照

是否有车主或者相关人员使用车辆超过5%?

是否有另外一辆个人用车?

□是□否您是否有证据支持扣除?

是否有下班时间使用车辆?

□是□否如果有,可否填写证据?

□是□否

旅行、住宿和餐费。

通常,离开家的过夜的商业旅行的花费是可以扣除的。

只有商业目的的旅行花费才被允许扣除。

标准的餐补是基

于出差的地点和天数,否则按照实际花费计算。

目的地

日期

飞机或其它交通花费

市内交通

出差天数或实际餐费

住宿费

商业用途的住宅花费。

除了托儿所和仓库,其它的家住宅必须是仅为商业用途的。

提示:

租赁管理活动或透资不能算为商业用途的住宅花费。

所有纳税人

仅作托儿所用

A)商用面积(建筑面积)

1)做托儿所用的小时数

B)全部面积(建筑面积)

2)全年的小时数

8760小时

C)A÷

B=商用比例

%

3)1÷

2=商用比例

请将商用期间的花费填入下表。

直接花费。

只包含专为商业用途的住宅花费,例如刷墙、维修等。

间接花费。

包含维持整个住宅运行的费用,例如按揭利息、财产税等

您如果在2011年买入或售出过房子,请填写如下申请表,并填写每个房子的信息。

直接

间接

按揭利息

保养及维修

财产税

设备

住宅折旧

成本与市价孰低法

修缮

地价

2011年意外损失?

住宅折旧基数

作为一个雇员?

独资经营者申报表

如果不止一个企业,请用另外一张申报表。

独资经营者姓名

企业名称(如果不一致)

企业地址(如果不一致)

主营业务

会计方法□现金流量法□权责发生制□其它

您是否实质性参与经营?

□是□否企业是从2011年开始经营的吗?

是否有存货?

□是□否EIN号码

费用

收益和津贴

广告费

成本-库存成本

佣金

期初库存

合同工

购入

(扣除个人用途的出库)

员工福利

人力成本

(不包含支付给经营者的费用)

保险费(不包含健康险)

材料及物资

其它成本

按揭利息

期末库存

其它

法律及专业服务费

您和您的配偶是否自己支付健康保险?

办公费

津贴及利润分享计划

您是否曾经或计划加入自雇退休计划?

汽车、机器及设备

您是否为合同工支付工资单次达到$600或更多?

其它商业资产

维修及养护

您是否为家庭成员支付服务费?

物料(不包含库存花费)

税收及行政收费

是否有商业专用的住宅或部分面积用作仓库的住宅?

基础设施

工资

您经营企业的基本目的是为了盈利吗?

汽车花费?

您经营的企业前一年有亏损吗?

旅行、住宿及餐费?

您是否生产商品供销售?

商用住宅?

采购设备。

请将使用超过一年的设备信息填入下表。

名称

成本

开始使用日期

全新/旧

售出设备。

停止使用日期

折价物?

房屋出租申报表

请标明房屋是“住宅”还是

“非住宅”。

房产1

房产2

房产3

类型及位置

是否个人使用?

开始使用时间

出租收益

清洁及养护费

管理费

银行按揭利息

其它利息

维修费

税费

资产信息

如果这事您的公司第一年申报资产,请将2011年之前投入使用的的资产的折旧计划填入下表。

购入资产。

不动产维护费当作新资产购入费用。

售出资产或报废。

售出或报废日期

2011年预缴税费

分期

缴付日期

联邦

州

第一次

第二次

第三次

第四次

2010年返税总计?

合计

保密条款:

我们的工作需要收集一些非公开的信息。

通过申请、申报表、报告或其它形式,例如和客户或机构进行沟通和交流,我们会收集到您的个人及财务信息。

我们可能还会查看您的银行账户和信用卡信息。

遵照规定,我们获取任何有关您的信息都需要获得您的许可。

为保护你的信息隐私,我司设计有流程和规定。

我们严格限制您的隐私信息仅限于我司为了完成工作的同事使用。

除了法律要求,我们不会将您的信息透露给任何第三方。

按照联邦法律,我们将通过纸质、电子和保障流程来保护您的信息不被泄漏。

税收申报清单

请提供如下文件:

□W-2(工资),1099-INT(利息),1099-DIV(分红),1099-B(从经纪人和交易所获得),1099-R(津贴或IRA补助),

SCHEDULESK-1(丛合伙企业、独资企业、地产或信托、其他收入报告)包含所有复印件或扫描件。

□如果您是新客户,请提供去年的税收申报表。

□完整的个人所得税管理表。

如果您不填写此表,请务必回答“Questions-AllTaxpayers”中的“是”或“否”。

□如果您购入或售出房产,请将成交文件复印。

□如果要申报车辆里程数据,包含全部里程、通勤里程和商用里程?

值得您信赖依靠的专业会计师

□如果有预缴税费,请详细说明。

□请单独将收入和扣除项按照商用和租用分类。

□请单独将逐项扣除按照医疗、税收、利息、慈善和杂项分类。

税收申报准备

我们会依照您提供的信息准备税收申报。

一旦您的税表被审计,您需要对您提供的资料进行仔细核查。

在你签字确认前,一定仔细核查以要保证信息都是正确的。

除非另有规定,我们对您的税收服务不包含审计、复核或其他核查及保证。

联系我们

一年中会有很多事情发生影响您的税收情况。

税收申报准备需要统计您前一年的交易记录。

通常情况下,有交易才作登记。

但是,避面非正常纳税需要提前有效的筹划。

如果发生如下事情,有可能会影响到您的税收,请与我们联系:

○津贴和IRA补助○购入或售出住宅或其他房产

○收入或扣除项发生重大变化○退休

○工作变动○国税局或其他政府部门的提示

○结婚○离婚或分居

○年龄达到59.5或70.5岁○自雇

○收购或售出企业○超过5000的慈善捐赠。

(注:

可编辑下载,若有不当之处,请指正,谢谢!

)

升级会员

升级会员