专科连锁医疗服务行业分析研究报告Word文件下载.docx

《专科连锁医疗服务行业分析研究报告Word文件下载.docx》由会员分享,可在线阅读,更多相关《专科连锁医疗服务行业分析研究报告Word文件下载.docx(6页珍藏版)》请在冰豆网上搜索。

当前国内致盲白内障疾病患者约1.9亿,近视人群7亿,全国近视率超过50%。

眼科高值耗材主要应用于白内障人工晶状体、屈光人工晶状体、角膜塑形镜,三大领域分别保持10%、35%、20%的快速增长,兼备“刚需+消费”属性。

白内障手术渗透率低,我国每百万人口白内障手术率CRS2018年为2,662例,仅为印度的一半,欧美国家的20-30%,预计未来眼科医疗市场仍将保持高速增长。

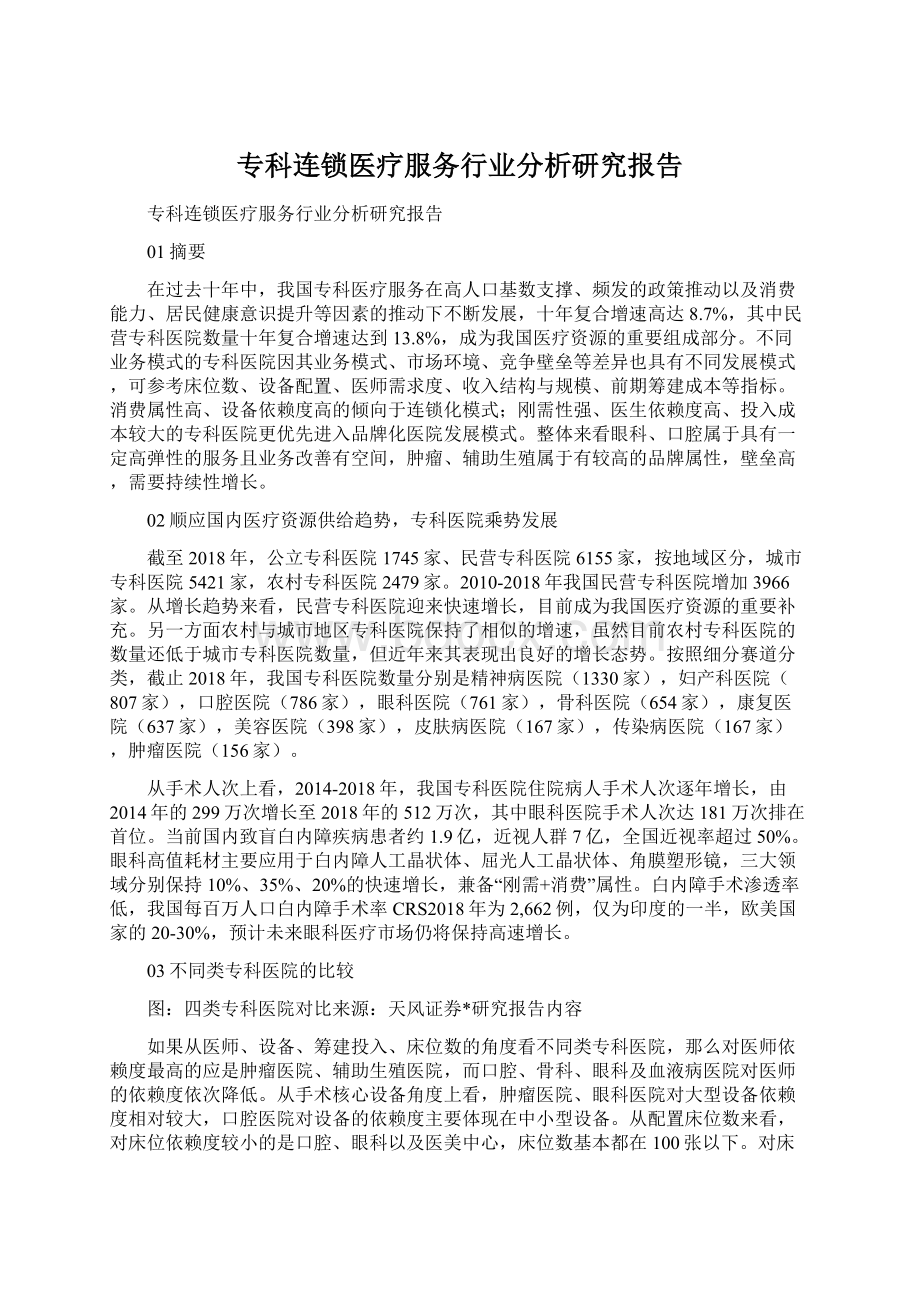

03不同类专科医院的比较

图:

四类专科医院对比来源:

天风证券*研究报告内容

如果从医师、设备、筹建投入、床位数的角度看不同类专科医院,那么对医师依赖度最高的应是肿瘤医院、辅助生殖医院,而口腔、骨科、眼科及血液病医院对医师的依赖度依次降低。

从手术核心设备角度上看,肿瘤医院、眼科医院对大型设备依赖度相对较大,口腔医院对设备的依赖度主要体现在中小型设备。

从配置床位数来看,对床位依赖度较小的是口腔、眼科以及医美中心,床位数基本都在100张以下。

对床位依赖度较大的主要有精神病、肿瘤医院,其中800张病床及以上的医院精神病医院有110家,肿瘤医院有38家,主要由治疗周期决定。

本次内容,我们将专科服务聚焦到眼科服务上来。

眼科医疗服务指针对眼部及眼科疾病而进行的预防或诊治用途的医疗服务。

按照临床常见眼科疾病分类,国内眼科医疗服务市场主要可分为医学视光、白内障、眼底疾病、屈光、眼表疾病、青光眼及其他眼病诊疗服务。

04眼科医疗服务,见顶了吗?

白内障与屈光,撑起眼科未来十年增长底层逻辑

据公开数据统计,我国眼科医疗服务市场规模从2014年的人民币417.8亿元增长到2018年的人民币871.3亿元,5年复合增长率为20.2%。

相比于公立医院,民营眼科医院的针对性更强,往往拥有更先进的医疗设备和良好的就医环境,使得越来越多的患者选择民营眼科医院就诊。

加之民营眼科医院运营模式可复制性强,在过去的五年间,中国民营眼科医院发展迅猛。

2014年到2018年,民营眼科医院市场规模迅速从约人民币157.7亿元增长至约人民币341.6亿元,年复合增长率为21.3%。

同期公立医院眼科医疗服务市场规模年化复合增长率约为19.5%。

随着国家政策的支持以及民营眼科医院在人才培养、服务质量和患者满意度上的优势,中国民营眼科医院将保持快速增长态势。

由各眼科细分市场中民营医院规模加总可知,预计到2024年民营眼科专科医疗服务市场将持续增长,达到约人民币1,132.2亿元,期间年复合增长率达21.3%。

在细分市场上,2018年,医学视光、白内障、眼底疾病分别占据眼科医疗服务细分市场的前三位,占比分别达到21.2%、20.2%和16.2%。

其次,屈光手术和眼表疾病占比分别达到16.0%和9.6%。

相关数据来源:

华夏眼科招股书,北拓资本团队整理

纵观全球医疗器械行业,前5大赛道为体外诊断(13%)、心血管(12%)、医学影像(10%)、骨科(9%)、眼科(7%),而国内眼科占比仅为1%,对比国际仍有巨大差距。

国内致盲白内障疾病患者约1.9亿,近视人群超过7亿,全国近视率超过50%。

白内障手术渗透率低,我国每百万人口白内障手术率CRS2018年为2662例,仅为印度的一半,欧美国家的20-30%。

眼健康主要分为眼病和视力不正常两个部分,它们均可导致视力残疾(包括低视力和盲)。

我国眼科疾病众多,包括白内障、青光眼(全国患者近1000万,但就诊率偏低)、小儿斜弱视疾病、眼底病(糖网、老年性黄斑变性以及视网膜静脉阻塞、青壮年视网膜脱离)及角膜炎、眶肿瘤等;

视光不正则包括屈光不正(近视、远视、散光)、屈光参差、视疲劳、老花等,其中以近视问题最为严峻。

眼科医院的主要服务内容主要有眼科诊疗与眼视光两种,其中眼科诊疗主要包括白内障、青光眼、眼底、屈光、斜弱视、小儿眼科、眼表、眼眶与眼肿瘤等眼科亚专科。

具体诊疗项目及其治疗方法列示如下:

白内障

白内障(Cataract)是指晶状体透明度降低或者颜色改变所导致的光学质量下降的退行性改变。

晶状体主要由蛋白质和水组成。

光线穿过晶状体进入视网膜时不会发生变形。

然而随着年龄的增长以及其他多种因素,晶状体的蛋白质发生分解并凝结,形成堆积,造成一定程度的浑浊,导致光无法达到视网膜,从而造成视力模糊甚至失明。

研究显示,我国是全球白内障患者人数最多也是白内障治盲人数最多的国家。

随着人口老龄化程度的加深,白内障在国内的患者数量将呈现显著上升态势。

2018年中国白内障患者人数约有1.2亿人,相比2014年,期间年化复合增长率约为3.6%。

随着中国老年人口的增加以及发病率的小幅提升,预计中国白内障患者人数将持续增长。

中国白内障患者人数预计将于2024年将接近1.5亿人。

中国白内障手术市场规模保持快速增长,迅速从2014年的约人民币83.9亿元增长至2018年的约人民币175.9亿元,期间年化复合增长率达到20.3%。

老龄化程度的加深使得更多的患者需要接受白内障手术以恢复视力,人民生活水平的提升也使得更多的患者有能力选择恢复效果更为优异的多焦点人工晶体,手术单价也稳步提升。

中国白内障手术市场规模将保持快速增长,2024年预计整体市场规模将达到人民币383.6亿元。

屈光

屈光不正是指平行光线进入无调节的眼球之后没有聚焦于视网膜的一种情况。

近视眼和远视眼是两种常见的屈光不正,分别指光线聚焦于视网膜前一个点和聚焦于视网膜之后一个点。

此外,屈光性散光也是常见的眼部屈光不正类型。

屈光性散光又可进一步分为规则散光和不规则散光。

目前屈光不正的主要治疗手段为屈光手术以及光学视光矫正两大手段。

根据国家卫健委的监测显示,国内学生户外时间短、睡眠时间不达标、不科学使用电子产品等一系列危害近视相关的危害因素广泛存在,是导致我国近视比例高、近视患者多的主要原因。

2018年,中国近视患者总人数达到约4.8亿人,其中20岁以上成人近视患者数量达到约3.0亿人;

整体近视率接近33.7%,远超全球12.5%的近视眼整体发病率。

2024年,中国近视患者人数预计突破5.5亿人大关,其中20岁以上成人近视患者数量约为3.5亿人。

此外,2018年中国远视眼(老花眼)发病人数约为2.5亿人,20岁以上远视眼(老花眼)发病人数约为2.2亿人。

随着中国老龄人口数量的增长,2024年中国远视眼(老花眼)发病人数预计将增长至约2.8亿人,其中20岁以上远视眼(老花眼)发病人数将达到约2.5亿人。

屈光手术是用手术的方式改变角膜前表面的形态,以矫正屈光不正。

根据手术方式,目前主流的屈光不正手术治疗手段可以分为角膜手术和晶体植入手术。

其中角膜手术因为可矫正视力度数范围大,精度高且手术恢复时间短,得到了消费者的认可。

根据角膜手术的工艺,目前主流的角膜屈光矫正手术有三类,分别为准分子激光手术、半飞秒手术和全飞秒手术。

其中全飞秒手术因为切口小、精度高且价位适中,是中国屈光矫正手术治疗市场中发展较快的一类手术。

相比,晶体植入手术有不破坏原有人体角膜的优点。

但由于目前人工晶体高度依赖海外厂商,价格高昂,目前中国市场普及率不及角膜手术。

中国屈光手术市场发展迅速,从2014年约人民币46.3亿元攀升至2018年约人民币139.0亿元,期间年化复合增长率约为31.6%。

随着中国屈光不正手术治疗的普及,中国屈光手术市场将继续保持快速增长,2024年中国屈光手术市场预计将增长至约人民币729.9亿元。

05眼科专科医院数量与分布呈现一超多强

爱尔眼科全国布局已成熟,第二梯队地域性强

2014年至2018年,国内眼科专科医院数量明显上升,2018年共有眼科专科医院761家。

其中,民营眼科专科医院发展迅速,快速从2014年的347家,增长至2018年的709家,期间年化复合增长率达到19.6%。

2018年,民营眼科专科医院在眼科专科医院的占比达到93.2%。

国内眼科资源分布显著不均,眼科治疗资源主要集中在东南沿海经济发达省份,东部地区的眼科病床密度显著高于中西部省份。

由于经济发达省份整体财政收入较高,因此在医院的固定资产投资以及医保结算额度两方面都有充足的财政支持,使得沿海经济发达省市医院的眼科硬件设施更为先进,患者得到的诊疗服务水平也更高。

另一方面,各大医学高校也主要集中于东南发达省市,因此在眼科人才培养角度东南沿海省市也更具优势。

随着中国经济的持续发展,中国其他省份以及中部省份的眼科资源有望快速增长,逐步接近东南经济发达省份。

与中国整体医疗市场结构相似,从市场规模上看,目前公立医院在眼科医疗服务领域仍然处于主导地位。

民营眼科专科医院发展迅速,爱尔眼科是全国连锁眼科医院集团,其余多家民营眼科医院为区域性质的眼科连锁医院集团,如华夏眼科、普瑞眼科、新视界眼科等等。

06观察:

透过眼病流行病学看未来眼科领域的发展机会

由于眼科疾病大多数采用手术治疗,对药品依赖度相对低,服务端占比近七成。

通过研究中国眼病流行病学,根据Frost&

Sullivan的统计,2019年中国十大常见眼疾包括屈光不正(包括近视、远视、老花眼及散光)、结膜炎、干眼症、白内障、睑缘炎、视网膜疾病、斜视、弱视、青光眼及葡萄膜炎。

其中屈光与白内障比例最高。

与美国对比显示,中国主要眼疾患者人数远多于美国,而2019年中国眼科药物市场规模仅为美国的五分之一、高值医用耗材的市场规模仅为全球的八分之一,表明中国眼科的药械以及服务市场仍具有强大的增长潜力。

眼科各适应症发展阶段也各不相同,白内障治疗手段成熟,屈光不正/近视及和视网膜病变(黄斑变性等)患病基数大,市场规模高速增长,干眼症和青光眼治疗渗透率低,潜在空间大。

白内障的治疗以人工晶体置换为标准疗法,人工晶体的安全性和有效性得到充分验证,目前发展集中于人工晶体功能、设计的不断迭代;

屈光不正/近视的治疗分为两个阶段,8-18岁可以应用药物(低浓度阿托品)或器械(角膜塑形镜)延缓近视进程,成年后使用屈光手术进行治疗,各疗法国内均处于快速成长期;

视网膜病变主要使用抗VEGF药物,国际市场空间达百亿。

干眼症和青光眼患病人群数量巨大,国内分别达3.6亿和2000万,但治疗渗透率低,治疗手段单一,未来更多药物、器械辅助治疗或手术的应用,将促进细分市场的发展。

眼科消费属性获市场认可,资本市场投资标的迅速丰富。

眼科领域70%的治疗依赖手术完成,药占比低、学术文献发表少,在公立医院属于边缘科室,但屈光手术、视光服务、白内障人工晶体(高端功能性晶体)、干眼症治疗等均有强消费属性,不在医保报销范围内,属于基础医疗外的消费升级需求,伴随庞大的患者人群(近视6亿,干眼症3-4亿,白内障1-2亿),眼科成为医疗服务业的黄金赛道。

07乘势而起,眼科器械我们该关注什么?

国内眼科医疗器械市场规模大增长快,国外产品占比较高。

2017年国内眼科医疗器械市场规模预计达到190亿元,预计2021年增长至375亿元,年复合增速达18.5%。

受益于屈光不正患病率和白内障手术率的提高,角膜接触镜、人工晶体等细分市场高速增长,推动行业加快增长。

粘弹剂是眼科的重要软性耗材,但国内份额已过半,国内目前最大厂商是昊海生科,占据47%的市场份额,其次为博士伦福瑞达(14%)、强生视觉(12%)和LGLife(9%)。

创业企业已不适宜以该品种作为主营业务。

在核心设备方面,除了植入耗材外,眼科手术中所必须的核心手术设备仍然为进口垄断,鲜有国产企业涉足。

根据多省的进口产品采购目录,有很多眼科设备没有国产或质量难以达到进口标准:

飞秒白内障治疗仪、角膜板层刀、飞秒屈光治疗仪、超乳玻切机、眼底激光治疗仪。

半飞秒、全飞秒手术中所需的飞秒激光设备目前上市四家厂商,全部为进口企业,其中蔡司的VisuMax将制作角膜瓣和降低角膜曲率(弧度)的过程全部使用飞秒激光完成,引领角膜屈光手术进入全飞秒激光时代。

白内障超声乳化仪已有国产上市,但与进口品牌存在代际差距。

白内障手术中需要超声乳化仪打碎和摘除白内障,国产有天津迈达和六六视觉两家,但都已是2004年的产品,与进口存在明显的代际差距。

糖网筛查

两款糖网辅助诊断软件于今年8月获批。

2020年8月,NMPA批准深圳硅基智能和上海鹰瞳医疗的“糖尿病视网膜病变眼底图像辅助诊断软件”注册,深圳硅基智能的产品由安装U盘组成,功能模块包括:

糖尿病视网膜病变辅助诊断云端、医生诊断客户端和系统管理端。

适用于对成年糖尿病患者的双眼彩色眼底图像进行分析,为执业医师提供是否可见II期及II期以上糖尿病视网膜病变以及进一步就医检查的辅助诊断建议。

上海鹰瞳产品包含客户端软件和服务器端软件,产品服务器端部署于阿里云,客户端部署于客户端计算机,服务器端与客户端通过互联网进行加密的数据交互。

适用于对成年糖尿病患者的双眼免散瞳彩色眼底图像进行分析,为执业医师提供是否发现中度非增殖性以上糖尿病性视网膜病变以及进一步就医检查的辅助诊断建议。

中国眼底病医生极度稀缺,AI辅助软件将助力糖网大规模筛查和分级诊疗在全国推行。

中国糖尿病患者数约1.14亿,糖尿病视网膜病变的患病率为24.7~37.5%,糖尿病视网膜病变人数已超过3000万,成为工作年龄人群第一位致盲性眼病。

全国眼科医生数量约为4万,但眼底病医生不足1500人,而87%的糖尿病患者就诊于县级及以下医疗机构,但糖网的筛查、诊疗措施和适宜技术大多在三级医院,基层医疗机构不具备诊疗实力。

但各类AI辅助软件基于卷积神经网络的自主设计网络结构,基于分类标注的眼底图像数据,对算法模型进行训练和验证,再通过获取眼底相机拍摄的患者眼底彩色照片,利用上述深度学习算法对图像进行计算、分析,得出对于糖尿病视网膜病变的辅助诊断建议,提供给具有相应资质的临床医生作为参考。

利用人工智能(AI)辅助诊断技术,可有效赋能内分泌科、基层社区卫生服务中心等机构,开展大规模糖尿病视网膜病变筛查,推动建立眼底病分级诊疗平台。

人工晶体

人工晶状体市场进口替代已起步。

可折叠人工晶状体占国内人工晶状体市场约80%份额,其中进口品牌占80%以上。

2014年,爱博诺德自主研发生产的国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体面世,打破国外企业对人工晶状体技术和市场的垄断。

2018年,预装型人工晶状体普诺特AQBHL获证。

蕾明视康旗下产品蕾明RS系列非球面人工晶状体,2016年9月获欧盟CE认证,2017年获CFDA批准。

昊海生科2016年陆续收购河南宇宙100%股权、珠海艾格98%股权,其主要为人工晶体的生产厂商。

目前大部分国产人工晶状体光学效果、术后视觉质量仍落后于进口产品,同时目前国产人工晶状体主要集中于中低端产品,三焦点人工晶状体等高端产品依赖进口。

尽管国产产品报销比例高,由于视觉质量对生活质量影响大,三级医院就诊患者价格敏感度不高,对国产中低端人工晶状体接受度仍较低。

而基层医疗机构患者手术预期和经济能力相对适中,随着人工晶状体作为标准化程度较高的高值耗材纳入集采范围,预计国产人工晶状体将借势凭借高性价比获得更大机遇与份额。

升级会员

升级会员