动物保健行业分析报告文档格式.docx

《动物保健行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《动物保健行业分析报告文档格式.docx(32页珍藏版)》请在冰豆网上搜索。

其多元化的含义包括:

服务动物种类的多元化;

治疗领域的多元化;

营销区域的多元化。

(1)服务动物种类的多元化

根据不同种类的动物划分,2011年Zoetis来自宠物(猫、狗和马等)的营收占比34%,行业平均水平为40%;

来自牛的营收占比38%,行业水平为25%;

来自猪的营收占比13%,行业水平为18%;

来自家禽的营收占比12%,行业水平为18%;

其他牲畜营收占比3%,行业水平为5%。

我们看到Zoetis宠物(猫、狗和马等)产品的营收占比达34%(行业40%)。

宠物产品是动物保健领域发展最为迅速的,且可类比人类保健,产品附加值更高。

美国销售额排前的宠物疫苗主要是狂犬病疫苗、犬瘟热-腺病毒2型-副流感-细小病毒四联疫苗、狗冠状病毒疫苗等而国内动物保健公司服务动物种类局限于猪和鸡,单一,尚未大举进入宠物保健产品领域。

只有中牧股份推出狂犬病疫苗;

大华农加大研发抗宠物寄生虫药物制剂及疫苗。

(2)治疗领域的多元化

根据不同的治疗领域划分,2011年Zoetis来自抗感染药的营收占比31%;

来自动物疫苗的营收占比26%;

来自抗寄生虫药的营收占比15%;

来自药物饲料添加剂的营收占比8%;

其他药物和非药物的营收占比20%。

其治疗领域是多元化的,营收分布均衡,最高占比仅为31%。

应当注意,治疗领域均衡的多元化是Zoetis全球动物保健行业排名第一表现形式。

我们观察其余6家国际动物保健公司,均呈现不同程度的子行业依赖症,如排名第二Merck来自动物疫苗的营收占比高达48%;

排名第三Merial来自抗寄生虫药的营收占比高达58%;

排名第四Elanco来自药物饲料添加剂的营收占比高达59%;

排名第五Bayer来自抗寄生虫药的营收占比高达62%;

排名第六Boehringer来自动物疫苗的营收占比高达61%;

排名第七Novartis来自抗寄生虫药的营收占比高达46%;

全球动物保健行业2012年的市场规模大约为240亿美元,动物疫苗的市场规模约为52亿美元。

我们认为动物保健行业中的其他3个细分子行业如抗感染药、抗寄生虫和药物饲料添加剂均能孕育行业大公司。

而国内动物保健公司更关注动物保健行业中的动物疫苗子行业,无不将红海演绎得更红。

以国内的中牧股份为例,毛利润占比中生物制品独大,生物制品占80.09%,饲料13.08%,贸易3.99%,化药3.28%。

而营收结构较合理的大华农,兽用生物制品53.6%,兽用药物制剂32.04%,饲料添加剂11.61%。

所以国内动物保健公司治疗领域的多元化刻不容缓。

(3)营销区域的多元化

根据不同的营销区域划分,2011年Zoetis来自美国的营收占比39%;

来自欧洲、非洲和中东地区的营收占比27%;

来自加拿大和拉丁美洲地区的营收占比19%;

来自亚太地区的营收占比8%。

其中发达国家营收占比73%,发展中国家营收占比27%。

Zoetis遍布全球的生产基地使得产品能够根据当地需求而实现有效率的定制,在中国这样的生产基地就有5个。

而国内的动物保健公司还未走出国门,但随着国内规模化养殖程度的提升,以及政策性本国产品保护,这个蛋糕足够支撑国内企业的发展。

3、多元化扩张策略何以快速实现

(1)动物保健相较人类保健更容易进入市场

动物保健产品与人类保健产品在研发层面的差异主要表现在:

更快进入市场、更少风险和成本。

1)早期研发阶段更具有可预测性,提升了研发资本的实现效率;

2)更少的临床研究及制约,可直接在目标动物种类上进行研究,缩短了动物保健进入市场的时间,提高了研发资本的周转效率;

3)多种的物种间具共同的治疗方法,提升了研发资本的使用效率;

(2)销售的兼容性:

多元化的产品池跟利于直销开展

工厂化及规模化养殖需要动物保健产品企业提供一揽子的高效养殖解决方案,拥有多元化产品池的企业能更深入了解和满足客户需求,有利于直销模式的开展。

此外,销售的兼容性有效降低了营销成本,提升了营销效率。

(3)并购是直接成因

我们看Zoetis的发展,并购增长是主要模式,丰富产品线协同效应明显。

最近4年里,2009年10月并购FortDodgeAnimalHealth(FDAH);

2010年1月并购KingAnimalHealth(KAH)。

2010年增长的30%,并购增长贡献23%,基本增长贡献7%;

2011年增长的18%,并购增长贡献9%,基本增长贡献7%;

2012年Q3增长的2%,并购增长贡献1%,基本增长贡献5%。

4、多元化扩张策略不会降低盈利效率

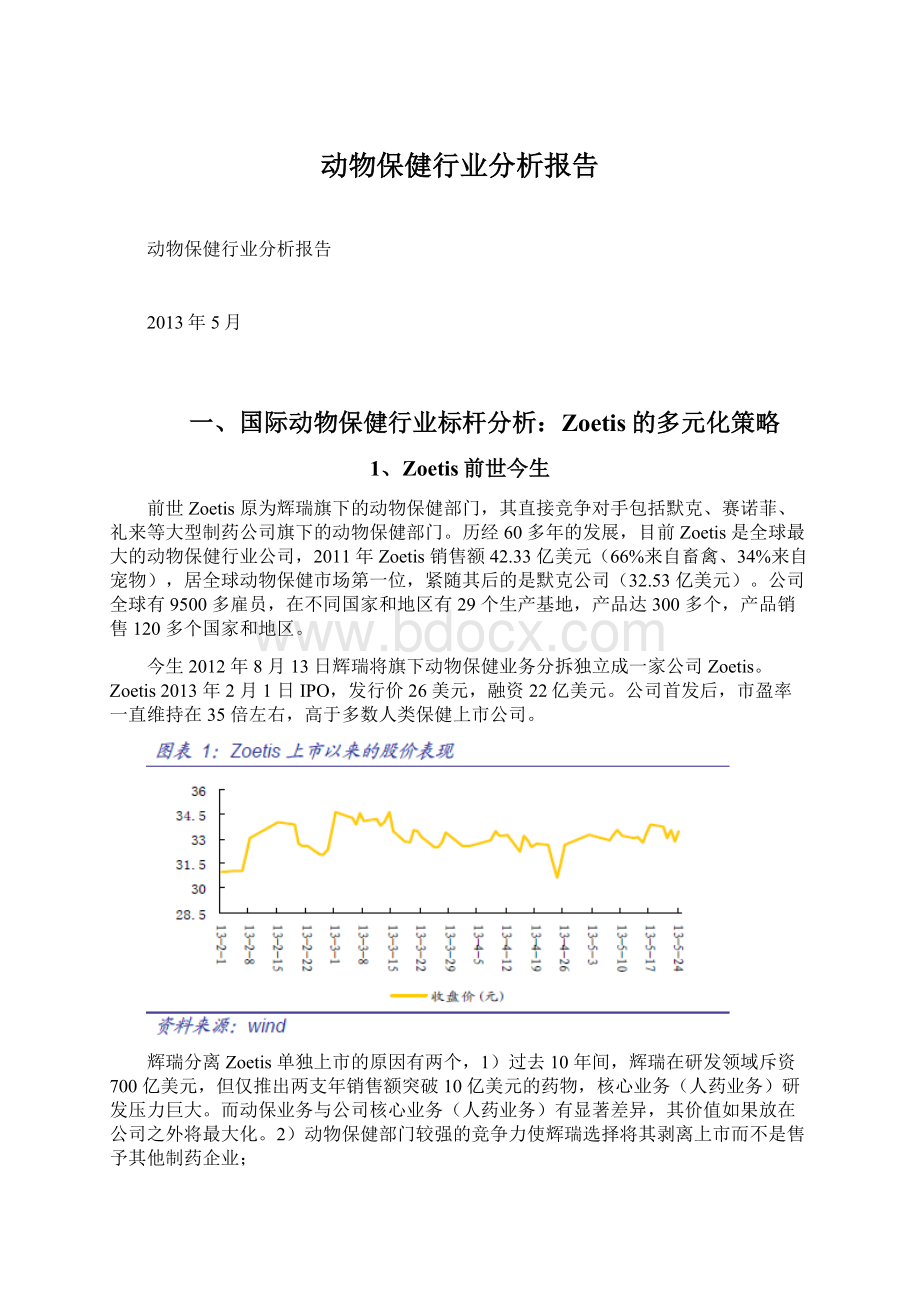

Zoetis盈利效率并没有受到多元化扩张策略的影响,2009-2012年的毛利率为64%、63%、63%、65%,保持稳定。

我们认为,Zoetis多元化扩张战略是建立在研发投入和合理并购基础上的,新进入的领域均是高毛利和协同效应较好的蓝海。

对于现有产品,公司每年大部分研发投入都与品牌的生命周期发展相吻合,也能维持合理的毛利率水平。

国内新锐动物保健公司瑞普生物细分产品的营收占比及毛利率也表明,多元化不是盲目的,新增产品线不会拖垮综合毛利率。

其中瑞普生物的药用制剂毛利率68.1%,营养添加剂68.8%。

二、国内动物保健行业发展驱动:

疫病突发、规模养殖和食品安全

我们看好国内动物保健行业中长期的发展潜力,理由是疫病突发、规模养殖和食品安全的三重驱动。

1、疫病突发:

不断催生市场

近10年,国内动物疫病的突发不断催生动物保健市场。

而外来动物疫病的不断传入是疫病突发的主要诱因。

如高致病性猪蓝耳病和高致病性禽流感病均由上世纪90年代传入;

猪圆环病毒病和亚洲Ⅰ型口蹄疫均由本世纪初传入。

我们回顾一下国内历次动物重大疫情引发的动物保健行业市场规模提升,其中,最典型的案例是2004年H5N1亚型高致病禽流感暴发和2006年高致病猪蓝耳病暴发。

2006年全国生物制品行业总规模23亿元,口蹄疫疫苗8亿元,禽流感疫苗9亿元,其他疫苗6亿元。

2007年全国生物制品行业总规模,口蹄疫疫苗11亿元,禽流感疫苗12亿,高致病猪蓝耳病疫苗10亿元,猪瘟疫苗5亿元,其他疫苗8亿元。

此外2009年A型口蹄疫暴发,也催生了近3亿的市场规模。

此外,不应忽视的是,近几年来,由于国家加大防疫投入,实行强制免疫制度,政策上促成国内动物疫苗市场步入快速成长期。

在2004年以前,列入国家强制免疫范围的动物疫病只有口蹄疫。

从2004年开始,高致病性禽流感、高致病性猪蓝耳病、猪瘟、小反刍兽疫等重大动物疫病逐步被列入国家强制免疫范围,大大促进了市场对相关疫苗产品的需求。

特别是2007年,高致病性猪蓝耳病和猪瘟均被列入国家强制免疫范围,当年国内动物疫苗市场增长幅度较大。

人类在净化动物疫苗也取得了不错成绩,如美国对猪瘟和猪伪狂犬病均实现了净化。

但在我国,尚无力开展全国范围的畜禽疫病净化工作,且受行政主体利益驱动,国家强制免疫更有尾大不掉的趋势。

2、规模养殖:

需求端的绽放

国内畜牧业的规模养殖起于蛋鸡、白羽肉鸡和黄羽肉鸡,目前重点在于肉猪,中长期将是肉牛和奶牛。

规模养殖的灵魂是工厂化生产方式,其存栏密度高,容易导致疫病的发生、传播和变异,可以说畜牧工厂化最大的风险就是疫病风险。

美国SmithfieldFoods旗下的主干养猪企业Murphyfamilyfarms就是突破疫病风险(1969年口蹄疫爆发),才有未来持续的规模化扩张。

近期国内危害较大的高致病性猪蓝耳病和猪圆环病毒病均出自北美的工厂化养殖体系。

所以猪圆环病毒疫苗的推出符合国内行业发展的需要。

规模养殖提升引发动物保健市场需求端的绽放。

国内规模养殖(年出栏生猪3000头以上)比例已由3.5%上升至18.15%,广东省更是达到70%以上。

规模养殖要求防疫密度和防疫等级与时俱进,防疫密度提升驱动常规疫苗市场扩容,防疫等级提升驱动政府疫苗市场扩容。

关于防疫密度,规模猪场防疫规范,除政府疫苗外,常规疫苗使用频度和品种显著增加,其市场随之稳步扩大,养猪业的整体防疫密度不断提升。

其中,规模猪场,仔猪需要使用的常规疫苗品种达8种,经产母猪使用的常规疫苗达10种。

关于防疫等级,以广东省的口蹄疫疫苗市场为例,规模猪场对防疫效果好的合成肽疫苗和浓缩疫苗需求强劲,多数选用市场疫苗或走私疫苗。

我们认为,广东省高规格口蹄疫疫苗的市场缺口约为60%以上。

3、食品安全:

替代饲料抗生素使用

抗生素的滥用使国内畜牧业广受诟病,我国抗生素/猪肉(mg/kg)是1250,这一数据是排名第二美国的4倍,丹麦的25倍。

我们认为,受监管压力,饲料添加抗生素预计呈下降趋势,将被动物疫苗和动物药物制剂所替代。

以丹麦的发展进程为例,其1994年开始禁用阿佛帕星,1997年禁用维吉尼霉素,并生长猪阶段全面禁用抗生素,1999年断奶仔猪阶段禁用抗生素,到2008年每生产一头猪所使用的抗生素总量比1997年减少了82%,但兽药用抗生素的比例提升20%左右,这是合理的。

我们认为这种替代是中长期的,若国内每千克猪肉使用抗生素的量应降低到500mg/kg,国内动物保健产品的市场规模将扩容约两倍。

三、国内动物保健行业市场规模

1、动物疫苗市场:

3年增长75%

国际部分,我们讲了国外动物保健公司Zoetis的多元化扩张策略,发现国外动物保健行业(含动物疫苗)极具持续增长潜力。

但是,国内动物保健行业因为研发及市场定位尚显稚嫩,主要利润来源于动物疫苗产品,我们在国内部分就重点分析动物疫苗产品市场。

国内动物疫苗产业因为体制束缚(非市场化政府采购),过去只能被动分享动物疫病暴发的扩容蛋糕,相关公司一个不少的继承了体制内通病(市场意识差,产品附加值低),并不具备持续成长的能力。

但随着中国规模化养殖的提升,以及国内动物保健公司的国际化接轨,通过冲出原有产品线的红海,创造新增产品线的蓝海,国内动物保健行业的整体估值将向国际市场看齐,极具投资价值。

2008-2011年,动物疫苗销售金额从43.99亿元发展到76.99亿元,增长75%。

按现有发展速度,加上市场化趋势明显,我们预计2015年将达150亿元。

其中,2011年猪用疫苗销售金额为38.58亿元,禽用疫苗销售金额为33.88亿元,牛羊用疫苗销售金额为2.36亿元,宠物及其他疫苗销售金额为2.17亿元。

按经济价值排序动物疫苗细分品种,可以归纳为鸡用疫苗(毛利率50%)<猪用疫苗(毛利率65%);

猪用疫苗中,猪蓝耳病疫苗(毛利率55%)<猪口蹄疫疫苗(毛利率65%)<猪圆环病毒疫苗(毛利率75%)。

细分的动物疫苗市场里,我们主要介绍口蹄疫疫苗、高致病性猪蓝耳病疫苗、猪圆环病毒病疫苗和高致病性禽流感疫苗。

2、口蹄疫疫苗市场:

最大且最有价值

世界动物卫生组织(OIE)将口蹄疫列为A类传染病之首。

口蹄疫由口蹄疫病毒(FMDV)所致,易通过空气传播,传染性强,流行迅速。

口蹄疫主要侵害偶蹄兽,临床症状为发热、口腔黏膜及蹄部和乳房皮肤发生水泡和溃烂;

偶尔感染与患畜密切接触的人员,多为亚临床感染。

(1)流行趋势及病毒毒株

口蹄疫病毒(FMDV)极易发生变异,血清型多,主型之间无交叉保护,亚型之间交叉保护较差。

关于流行趋势口蹄疫病毒(FMDV),共存在O,A,C,亚洲1型,南非1,2,3共7个主型。

同一主型又存在不同亚型,如O型目前共存在9个亚型,古典中国型(Cathay),中东南亚型(ME-SA),东南亚型(SEA),欧洲南美型(Euro-SA),印度尼西亚1型(ISA-1),印度尼西亚2型(ISA-2),东非1型(EA-1),东非2型(EA-2)和西非型(WA)。

国内流行过3个主型,为O、A、和亚洲1型。

其中O型中流行过3个亚型,为古典中国型(Cathay),中东南亚型(ME-SA)和东南亚型(SEA)。

国内口蹄疫流行趋势分为5个阶段:

1)1970-1993年流行O型中的古典中国亚型(Cathay);

2)1994-2004年流行O型中的古典中国亚型(Cathay)变异毒株;

3)2005年流行亚洲1型口蹄疫;

4)2009年初流行A型口蹄疫;

5)2009年下半年流行O型中的东南亚型(SEA)Mya-98毒株。

关于病毒毒株

国内已注册用于生产口蹄疫灭活疫苗的病毒毒株主要有:

O型:

OS/99,OR/80、OZK/93、O/MYA98/BY/2010株主要用于猪口蹄疫O型灭活疫苗生产。

其中OZK/93株是从2009年起用于双组分猪口蹄疫O型灭活疫苗的生产。

O/MYA98/BY/2010株是从2011年起用于最新流行的猪口蹄疫O型(东南亚型缅甸98)灭活疫苗生产。

亚洲I型:

AKT/03、LC/96、KZ/03、Asia-1-JSL/HeNZK/06从2008年起,根据亚洲I型的流行趋势及实际保护效果,农业部规定,对于口蹄疫O型、亚洲I型二价灭活疫苗的生产,亚洲I型部分统一采用Asia-1-JSL/HeNZK/06株,即JSL株。

A型:

AF/72株免疫对象为牛、羊。

2013年初,广东茂名、青海省西宁市,西藏山南地区乃东县等多地相继发生A型口蹄疫。

中农威特(农科院兰州兽研所)有AF/72株疫苗生产销售。

(2)市场规模及竞争格局

口蹄疫疫苗是我国最早实行强制免疫、且形成市场规模的动物疫苗品种。

目前,直销模式推动着口蹄疫疫苗市场规模扩容,新的竞争格局正在形成。

关于市场规模

口蹄疫疫苗市场规模的变化主要由每头份疫苗价格的变化决定。

近年,政府猪口蹄疫O型灭活疫苗和牛口蹄疫○型-亚洲Ⅰ型二价灭活疫苗的中标价格保持稳定,但随着口蹄疫疫苗产品结构的变化,即合成肽疫苗和浓缩疫苗占比的增加,每头份疫苗价格还是提升的。

2013年广东省中标情况是,猪口蹄疫O型灭活疫苗中标单价为4320元/万毫升(按每头份注射2毫升换算,每头份价格为0.864元);

牛口蹄疫○型-亚洲Ⅰ型二价灭活疫苗中标单价为4860元/万毫升(按每头份注射2毫升换算,每头份价格为0.972元);

猪口蹄疫○型合成肽疫苗中标单价为7000元/万毫升(按每头份注射2毫升换算,每头份价格为1.4元)。

合成肽疫苗目前主要是上海申联生物、兰州生药厂(中牧股份)、新疆天康畜牧的相关产品。

合成肽疫苗的中标价格每头份一般为1.4元。

浓缩疫苗目前主要是中农威特、金宇保灵和梅里亚(走私苗)的相关产品。

浓缩疫苗每头份的价格,中农威特4.5元,金宇保灵6元,梅里亚10元。

所以,如果全部转换成合成肽疫苗,则口蹄疫疫苗市场规模将扩大1倍左右;

如果全部转换成浓缩疫苗,则口蹄疫疫苗市场规模将扩大6倍左右。

如果假设生猪(不含能繁母猪)4亿头,每年免疫1.5次;

能繁母猪0.5亿头,每年免疫2.5次;

牛1亿头,每年免疫1.5次。

通过广东招标数据测算,全国口蹄疫市场规模约为12.30亿元。

如果合成肽疫苗和浓缩疫苗的渗透率继续提升,合成肽疫苗渗透率为50%,浓缩苗渗透率为15%,则全国口蹄疫市场规模约为23.72亿元。

关于竞争格局口蹄疫疫苗市场的竞争格局相对稳定,目前有7家国内企业参与生产,即兰州生药厂(中牧股份)、保山生药厂(中牧股份)、金宇保灵、中农威特(农科院兰州兽研所)、新疆天康畜牧、申联生物和内蒙古必威安泰。

其中,从研发支撑分析,因为有我国最权威的猪蓝耳病研究机构中国农业科学院兰州兽医研究所的技术支撑,中农威特是最早抢占猪口蹄疫O型(东南亚型缅甸98)灭活疫苗市场的。

复旦大学生命科学院的郑兆鑫教授等研发出世界首个猪口蹄疫基因工程疫苗,2006年上海申联生物得以抢先推出猪口蹄疫O型合成肽疫苗(多肽2570+7309),另外两家中牧兰州生药厂和新疆天康畜牧后续跟进。

从市场营销分析,民营背景的公司如金宇保灵开始重视直销疫苗的市场推广,这种进大猪场的模式得到政策面先行先试的扶持,将改变行业竞争格局。

从技术工艺分析,口蹄疫病毒抗原生产方式经历了牛舌皮组织生产的Frenkel培养方法;

转瓶BHK21细胞单层培养方法和BHK21细胞悬浮培养方法。

转瓶单层培养方法是劳动密集型生产方式,生产过程生物安全较难控制,容易散毒;

而悬浮培养法属于技术密集型生产方式,制备病毒抗原快速便捷,能很好保证生产过程中的生物安全。

2006年上海申联生物最先采用,目前采用悬浮培养方法的还有金宇保灵、新疆天康畜牧等。

从产品系列分析,目前全国共有7家口蹄疫疫苗生产企业,生产14个口蹄疫疫苗产品,其中猪口蹄疫疫苗9个,牛口蹄疫疫苗5个。

兰州生药厂(中牧股份)、中农威特(农科院兰州兽研所)产品系列是最丰富的,基本涵盖了O型产品:

猪口蹄疫O型灭活疫苗、猪口蹄疫O型合成肽疫苗、牛口蹄疫O型灭活疫苗;

A型产品:

口蹄疫A型灭活疫苗;

I型产品:

牛口蹄疫亚洲I型灭活疫苗;

二价产品:

口蹄疫O型、亚洲I型二价灭活疫苗、牛口蹄疫O型、A型双价灭活疫苗。

从市场份额分析,目前中牧股份(30%)还是市场占比最大的企业,其次是中农威特(16%)、金宇保灵(15%)、上海申联(12%),新疆天康畜牧(11%)。

我们以招标比较透明的广东省2013年中标结果来大体说明各家公司产品的综合实力。

从广东省2013年牛口蹄疫疫苗中标结果看,综合实力排名为,中牧股份、金宇保灵、新疆天康畜牧、内蒙古必威安泰。

从广东省2013年猪口蹄疫○型灭活疫苗中标结果看,综合实力排名为,新疆天康畜牧、中牧股份、中农威特、金宇保灵。

新疆天康畜牧排名第一引人瞩目。

从广东省2013年合成肽疫苗中标结果看,综合实力排名为,申联生物、中牧股份、新疆天康畜牧。

申联生物在合成肽疫苗的实力最为强大。

3、高致病性猪蓝耳病疫苗市场:

存在争议,寻求突破

猪蓝耳病(猪繁殖与呼吸障碍综合症)是由猪蓝耳病毒(PRRSV)引起的一种以感染猪发热、厌食;

妊娠母猪晚期流产、早产、产死胎、弱胎和木乃伊胎;

各种年龄猪(特别是仔猪)呼吸障碍为特征的高度传染性疾病。

猪蓝耳病流行于规模化猪场,曾重创北美工厂化养猪体系,为此有了后来的应对之策“三点式养猪模式”,但在我国还是以疫苗免疫为主要防治方法。

尽管猪蓝耳病并不是人畜共患病,仅是二类传染病,且免疫效果颇受争议,但由于2006-2008年曾重创我国生猪养殖体系,所以仍被列入政府强制免疫体系。

我们认为,尽管存在争议,但如能解决毒株、工艺和服务的障碍,优秀公司寻求突破的概率很大,这将重塑高致病性猪蓝耳病疫苗市场。

关于流行趋势在国际,根据病毒的抗原性、基因组及致病性的差异,猪蓝耳病分为两类毒株类型,分别是欧洲株型(以LV毒株为代表)和美洲株型(以ATCC-VR2332毒株为代表);

在国内,猪蓝耳病主要是美洲株型。

国外的猪蓝耳病于1979年在加拿大首次发现,于1987年在美国规模化猪场爆发,但直至1992年才被共识性确认。

国内的猪蓝耳病于1996年首次发现,毒株为CH-1a;

于2002年局部流行,毒株为经典的HB-1;

高致病性猪蓝耳病于2006年集中爆发,毒株为变异的JXA1-R。

关于病毒毒株目前国内市场有2个毒株灭活疫苗和5个毒株弱毒疫苗的疫苗产品。

灭活疫苗:

CH-1a株、JXA1。

弱毒疫苗:

CH-1R株、R98株、JXA1-R株、HuN4-F112株、TJM-F92株。

其中JXA1-R株、HuN4-F112株、TJM-F92株为高致病性猪蓝耳病毒株。

关于市场规模关于猪蓝耳病疫苗的市场规模,我们认为未来将是稳定的,主要依据是下游养殖行业对于猪蓝耳病及其疫苗的作用存在分歧,所以政府采购疫苗还将是主流,短期内不存在由每头份疫苗价格的变化决定的市场规模上升。

此外,我国猪蓝耳疫苗正经历由灭活疫苗到活疫苗的产品类型更替,猪蓝耳灭火疫苗的市场规模在下降,这主要由免疫效果和毒株更新双重因素所决定。

从2013年广东省中标价格分析,猪繁殖与呼吸综合征灭活疫苗(NVDC-JXA1株)中标单价为2100元/万毫升(按每头份注射1毫升换算,每头份价格为0.21元);

高致病性猪蓝耳病活疫苗(JXA1-R株)中标单价为3500元/万毫升(按每头份注射1毫升换算,每头份价格为0.35元)。

能繁母猪0.5亿头,每年免疫2.5次。

通过广东招标数据测算,高致病性猪蓝耳病疫苗市场规模约为7亿元。

关于竞争格局

从国家审批分析,国家目前审批通过的高致病猪蓝耳疫苗生产企业为17家、经典猪蓝耳疫苗生产企业为7家。

2007年临时获批9家后;

2009年新增4家生产企业(HuN4-F112株);

2011年新增4家生产企业(TJM-F92株)。

国家审批的无度是目前猪蓝耳疫苗市场竞争格局恶化的主要原因,其他的分析都成极不重要的因素。

从研发支撑分析,我国最权威的猪蓝耳病研究机构为中国动物疫病预防控制中心(田克恭等)、中国农业科学院哈尔滨兽医研究所(蔡雪辉、安同庆等)、南京农业大学(姜平等)、中国农业科学院特产研究所(武华等),目前国内的相关疫苗产品多数源自这四家研究机构。

从产品替代分析,我国猪蓝病疫苗的发展大致经历四个时期,1)2005年德国勃林格殷格翰一家独大;

2)2005-2007年经典猪蓝耳疫苗进口替代;

3)2007-

升级会员

升级会员